钢铁行业运行情况分析.docx

钢铁行业运行情况分析.docx

- 文档编号:4929218

- 上传时间:2022-12-11

- 格式:DOCX

- 页数:38

- 大小:716.24KB

钢铁行业运行情况分析.docx

《钢铁行业运行情况分析.docx》由会员分享,可在线阅读,更多相关《钢铁行业运行情况分析.docx(38页珍藏版)》请在冰豆网上搜索。

钢铁行业运行情况分析

钢铁行业运行情况分析

第一节行业运行现状分析

2017年,工业及钢铁景气指数持续回暖,国内宏观经济维持稳中向好态势,工业运行持续保持稳定,但是在在去产能工作深入推进、采暖季环保限产等综合影响下,钢铁行业企业景气指数略有回落。

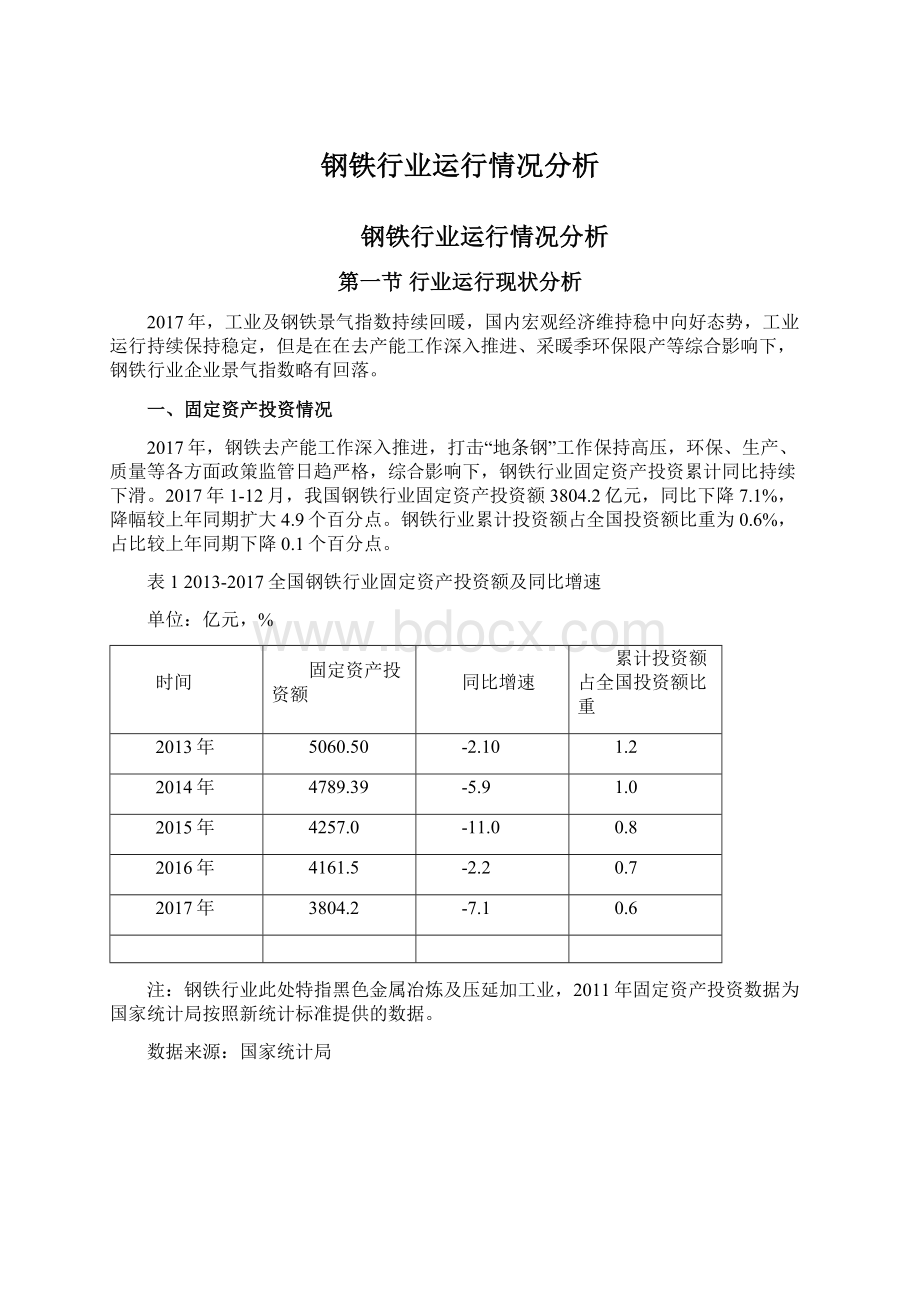

一、固定资产投资情况

2017年,钢铁去产能工作深入推进,打击“地条钢”工作保持高压,环保、生产、质量等各方面政策监管日趋严格,综合影响下,钢铁行业固定资产投资累计同比持续下滑。

2017年1-12月,我国钢铁行业固定资产投资额3804.2亿元,同比下降7.1%,降幅较上年同期扩大4.9个百分点。

钢铁行业累计投资额占全国投资额比重为0.6%,占比较上年同期下降0.1个百分点。

表12013-2017全国钢铁行业固定资产投资额及同比增速

单位:

亿元,%

时间

固定资产投资额

同比增速

累计投资额占全国投资额比重

2013年

5060.50

-2.10

1.2

2014年

4789.39

-5.9

1.0

2015年

4257.0

-11.0

0.8

2016年

4161.5

-2.2

0.7

2017年

3804.2

-7.1

0.6

注:

钢铁行业此处特指黑色金属冶炼及压延加工业,2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

数据来源:

国家统计局

二、行业供求情况

(一)行业供给分析

截至2017年末,北方地区进入采暖季,受京津冀及周边地区“2+26”城市环保限产影响,钢铁行业产能无法充分释放,钢厂生产活动下降,钢铁主要产品产量累计增速较年初出现不同程度放缓。

国家统计局数据显示,2017年1-12月,生铁、粗钢和钢材产量分别为71075.9万吨、83172.8万吨和104818.3万吨,同比分别增长1.8%、5.7%和0.8%,增速与上年同期相比,生铁、粗钢分别加快1.1个和4.5个百分点,钢材回落1.5个百分点。

表22005-2017年全国钢铁行业产量情况

单位:

万吨,%

生铁

粗钢

钢材

产量

增速

产量

增速

产量

增速

2005年

33040.47

31.19

34936.15

28.23

37117

24.81

2006年

40416.7

22.32

41878.2

19.87

46685.4

25.78

2007年

46944.6

16.15

48924.1

16.82

56460.8

20.94

2008年

47067.41

-0.20

50048.80

1.10

58177.30

3.60

2009年

54374.80

15.87

56784.20

13.50

69243.70

18.50

2010年

59021.80

7.40

62665.40

9.30

79627.40

14.70

2011年

62968.93

8.43

68326.55

8.89

88131.12

12.30

2012年

65790.89

3.69

71654.17

3.13

95186.11

7.66

2013年

70897.00

6.2

77904.1

7.5

106762.2

11.4

2014年

71159.9

0.47

82269.78

0.89

112557.2

4.46

2015年

69141.51

-3.45

80382.26

-2.33

112349.52

0.56

2016年

70073.60

0.7

80836.6

1.2

113801.2

2.3

2017年

71075.9

1.8

83172.8

5.7

104818.3

0.8

数据来源:

国家统计局

(二)行业需求分析

1.粗钢表观消费量稳步扩大

2017年1-12月我国粗钢表观消费量累计76634.91万吨,同比上升8.19%,增速环比下降0.88个百分点,2017年中国粗钢表观消费量增幅超过了8%,再跟你说水平大幅提高。

表32011-2017年全国粗钢表观消费量

时间

粗钢表观消费量(亿吨)

同比增速(%)

2011年

6.3

5

2012年

7

4

2013年

8

5

2014年

7.4

-4

2015年

7

-5.4

2016年

7.1

1.3

2017年

7.7

8.19

数据来源:

国家统计局

2.全社会钢材需求略有好转

2017年,我国基础设施投资和房地产投资分别保持20.1%和7.5%的增幅,较2016年全年增幅分别提升2.7和1.0个百分点;基础设施投资作为政府稳增长的工具,最近几年一直保持较快增长;而房地产在去库存化的推动下,也实现了较快的恢复性增长。

中国钢铁产能利用率从2015年的70%提高到目前的80%,进入了基本合理的区间。

(三)价格分析

受钢铁去产能工作深入推进、“地条钢”全面取缔、采暖季错峰生产和市场需求回升等因素影响,2017年钢材价格大幅上涨。

截至2017年12月末,国内钢材综合价格指数、长材价格指数和板材价格指数分别为121.80点、128.98点和117.37点,较上年同期分别上升22.29点、31.38点和12.77点。

综合全年来看:

2017年,国内主要钢材品种价格指数与钢铁整体价格走势相近,均呈大幅上升态势。

具体来看,2017年1-3月,国内主要钢材品种价格季度环比涨跌不一,热轧卷板、冷轧薄板、镀锌板的价格指数出现不同程度的下降,但同比来看,8大品种价格均大幅提升。

4-6月,钢材综合价格整体高位震荡。

具体来看:

与1-3月相比,主要钢材品种价格涨跌不一,但与上年同期相比,8大品种价格均大幅提升。

7-9月,与钢材综合价格指数走势相近,国内市场8大钢材品种价格指数也整体呈现冲高回落态势。

10-12月,与钢材综合价格指数走势相近,国内市场8大钢材品种价格指数整体呈现冲高回落态势,但仍保持高位运行。

2017年12月末,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管的价格指数分别为130.86点、126.75点、125.17点、120.32点、116.20点、105.67点、104.48点、108.73点,与上年同期相比,依序分别上升32.69点、32.54点、28.66点、19.01点、13.35点、4.34点、7.19点、27.23点。

图12015-2017年主要品种钢材价格指数走势

数据来源:

中国钢铁工业协会

图12015年以来不同品种钢材价格变动趋势

(四)库存分析

截止2017年12月,全国20个城市5大类品种钢材社会库存合计环比减少较多,其中螺纹钢、线材仍为降幅较大品种。

本月库存总量744万吨,环比减少100万吨,下降11.8%。

其中钢材市场库存总量644万吨,环比减少97万吨,下降13.1%;港口库存99万吨,环比减少3万吨,下降2.5%。

数据来源:

中国钢铁工业协会

图220个城市钢材社会库存走势

图3全国主要市场钢材社会库存量变化情况表

时间

库存(万吨)

比上年末增减(万吨)

比上年末%

比上月增减(万吨)

月环比%

上年同期

同比增减(万吨)

同比%

2015年12月末

862

-101

-10.47

-52

-5.70

963

-101

-10.47

2016年1月末

911

49

5.72

49

5.72

1097

-185

-16.90

2月末

1263

400

46.45

351

38.53

1474

-211

-14.34

3月末

1146

284

32.98

-116

-9.20

1522

-376

-24.68

4月末

908

46

5.33

-238

-20.79

1365

-457

-33.49

5月末

947

85

9.87

39

4.31

1290

-343

-26.57

6月末

897

35

4.00

-51

-5.34

1286

-389

-30.25

7月末

885

23

2.62

-12

-1.33

1168

-283

-24.24

8月末

936

74

8.54

51

5.77

1059

-124

-11.67

9月末

941

79

9.15

5

0.56

1026

-85

-8.29

10月末

889

27

3.16

-52

-5.48

963

-74

-7.68

11月末

852

-11

-1.22

-38

-4.25

914

-63

-6.85

12月末

947

85

9.84

95

11.19

862

85

9.84

2017年1月末

1104

157

16.60

157

16.60

911

193

21.15

2月末

1645

698

73.67

540

48.95

1263

382

30.25

3月末

1435

489

51.59

-209

-12.72

1146

289

25.21

4月末

1223

276

29.11

-233

-16.03

908

314

34.63

5月末

1029

82

8.67

-194

-15.83

947

82

8.64

6月末

952

5.2

0.55

-22

-2.25

896

56

6.19

7月末

952

4.6

0.49

-0.6

-0.06

885

67

7.56

8月末

961

14

1.45

9

0.96

936

25

2.66

9月末

959

12

1.27

-2

-0.18

941

18

1.91

10月末

999

53

5.55

41

4.22

889

110

12.37

11月末

836

-111

-11.71

-163

-16.35

852

-16

-1.82

12月末

794

-153

-16.12

-42

-4.99

947

-153

-16.12

数据来源:

中国钢铁工业协会

三、进出口情况

(一)出口市场持续低迷

2017年,我国钢材出口市场持续低迷,累计出口量同比大幅萎缩,延续了自2016年4季度以来的负增长态势。

主要原因有三点:

一是国内钢材市场持续回暖抑制了钢铁企业的出口动力,二是整体高位运行的钢铁价格逐渐削弱了出口竞争优势,三是逆全球化思潮涌动,钢铁领域国际贸易摩擦不断,出口环境日趋恶化。

海关总署统计数据显示,2017年1-12月,我国累计出口钢材7541.0万吨,同比下降30.5%,降幅较上年同期扩大27.0个百分点。

图22015-2017年全国钢材出口情况

数据来源:

海关总署

(二)进口累计增速整体低速、稳定运行态势

2017年,我国钢材进口累计增速整体呈现低速、稳定运行态势。

一方面,国内钢材市场需求由旺转淡,钢材进口需求有所走弱;另一方面,采暖季环保限产抑制国内钢材供给,又一定程度刺激了钢材进口。

海关总署统计数据显示,2017年1-12月,我国钢材进口量为1330.0万吨,同比增长0.6%,增速、上年同期、回落、2.8个百分点。

图32015-2017年全国钢材进口情况

数据来源:

海关总署

四、行业经营情况

(一)规模

截至2017年末,全国钢铁行业企业数量为8545家,较2016年末减少679家,行业规模有所缩小;全国钢铁行业资产总额为63818.00亿元,同比增长2.44%,增速较2016年提升1.43个百分点;行业负债总额为40902.00亿元,同比降低1.8%,增速较2016年转正为负。

2017年负债规模紧缩,增长为负,表明钢铁行业去产能效果显著。

表42013-2017年我国钢铁行业主要规模指标情况

时间

企业数量

资产总计

资产同比增长

负债总计

负债同比增长

(个)

(亿元)

(%)

(亿元)

(%)

2013年

11034

62638.33

9.44

42252.89

9.75

2014年

10564

64873.71

4.03

42819.37

1.93

2015年

10071

65546.50

1.37

43718.70

2.87

2016年

9224

64445.10

1.01

42901.70

0.14

2017年

8545

63818.00

2.44

40902.00

-1.80

数据来源:

国家统计局

(二)效益

2017年以来,钢铁价格整体高位运行,钢铁企业产销形势不断向好,支撑钢铁行业主营业务收入持续快速稳定增长。

进入4季度,采暖季北方地区环保限产以及年末需求走弱,导致市场供需双降,对钢铁行业主营业务收入累计增速有所拖累。

国家统计局数据显示,2017年1-12月,钢铁行业累计实现主营业务收入67429.6亿元,同比增长22.4%,上年同期为同比下降0.7%。

2017年,得益于钢铁企业主营业务收入持续快速增长,铁矿石等原料价格持续疲软,以及钢铁企业不断强化“降本增效”、去杠杆以降低利息费用支出,钢铁行业盈利能力持续回升,累计利润总额延续2016年超高速增长态势。

但是,由于上年钢铁行业利润增幅较大导致同比基数较高,利润总额累计增速同比下降明显。

国家统计局数据显示,2017年1-12月,钢铁行业实现利润总额3419.4亿元,同比增长177.8%,增速较上年同期回落54.5个百分点。

表52013-2017年全国钢铁行业主要经营指标情况

时间

销售收入

同比增长

利润总额

同比增长

亏损总额

同比增长

(亿元)

(%)

(亿元)

(%)

(亿元)

(%)

2013年

76316.93

7.34

1695.04

44.09

447.35

-45.30

2014年

75028.45

-0.40

1647.15

-2.67

556.95

25.41

2015年

64605.70

-13.02

525.50

-67.88

1398.30

154.33

2016年

63174.30

-0.70

1659.10

232.29

631.90

-54.41

2017年

67429.60

22.37

3419.40

177.84

296.20

-54.15

数据来源:

国家统计局

(三)成本

2013年-2016年以来,全国钢铁行业营业费用与管理费用增速总体均呈大幅下滑趋势,2017年全年,钢铁行业营业费用同比增速为6.02%,同比增速较2016年转负为正,扭转2013-2016年增速的下滑趋势;行业管理费用与营业费用相同,保持同比正增长,扭转2014-2016年的负增长趋势。

钢铁行业财务费用同比增速自2015年以来持续负增长趋势,与2016年相比,降幅有所收窄。

钢铁行业营业费用、管理费用、财务费用占销售收入的比重较2016年相比均有所下降,分别为1.15%、2.37%和1.33%,分别较2016年占比降低0.09、0.16和0.27个百分点。

五、行业财务指标

(一)盈利能力

2017年以来钢铁价格大幅上涨,受益于此,2017年钢铁行业盈利能力延续2016年的提升趋势。

2017年全国钢铁行业销售毛利率为10.37%,销售利润率为5.07%,资产报酬率为6.76%。

整体来看,2017年,我国钢铁行业盈利能力较2016年大幅提升。

(二)偿债能力

从偿债能力上看,2012-2016年,全国钢铁行业偿债能力基本保持稳定,2017年偿债能力大幅提升。

2017年,我国钢铁行业负债率为64.09%,较2016年降低2.48个百分点,产权比率为178.49%,较2016年降低20.65个百分点,利息保障倍数为4.82,较2016年提高2.18倍。

整体来看,2017年钢铁行业偿债能力较2016年大幅提升。

(三)营运能力

2012-2016年,全国钢铁行业营业能力呈下降趋势。

2017年,受钢铁行业价格提升影响,钢铁行业扭转几年来营运能力的下降趋势,营运能力有较大提升。

2017年,我国钢铁行业应收账款周转率为22.74次,产成品周转率为24.41次,流动资产周转率为2.57次,总资产周转率为1.06次,均较2016年有所增加,整体来看,2017年,我国钢铁行业营运能力较2016年有较大提升。

(四)成长能力分析

2017年,发展能力较2016年有所下降,但较2015年以前,仍有大幅提升。

2017年,全国钢铁行业销售收入增长率为22.37%,增速较2016年准负为正,利润总额增长率达177.84,但因2016年基数较大,利润总额增长率仍低于2016年,资产增长率为2.44%,较2016年略有降低,总体来看,2017年钢铁行业发展能力较2016年有所下降。

表62019-2017年全国钢铁行业主要财务指标对比分析

2017年

2016年

2015年

2014年

2013年

盈利能力

销售毛利率(%)

10.37

8.39

6.55

7.43

7.37

销售利润率(%)

5.07

2.63

0.81

2.20

2.22

资产报酬率(%)

6.76

4.15

2.54

4.32

4.31

偿债能力

负债率(%)

64.09

66.57

66.70

66.00

67.46

产权比率(%)

178.49

199.14

200.29

194.15

207.27

利息保障倍数(倍)

4.82

2.64

1.46

2.43

2.69

发展能力

利润总额增长率(%)

177.84

232.30

-68.10

-2.67

44.09

资产增长率(%)

2.44

1.00

1.04

4.03

9.44

销售收入增长率(%)

22.37

-0.70

-13.89

-0.40

7.34

营运能力

应收账款周转率(次)

22.74

18.37

20.52

23.22

25.55

产成品周转率(次)

24.41

22.70

24.24

24.57

26.44

流动资产周转率(次)

2.57

2.47

2.55

2.78

2.8

数据来源:

国家统计局

第二节行业内企业运行情况分析

一、企业规模特征分析

2017年12月4日,冶金工业规划研究院发布了《钢铁企业综合竞争力评级(2017)》,共有103家钢铁企业进入本次竞争力评级范围,合计粗钢产量占全国粗钢总产量的86%。

其中,拥有极强(A+)、特强(A)、优强(B+)、较强(B)的钢铁企业共有85家,合计粗钢产量约6.3亿吨,约占全国粗钢总产量的78%。

(一)大中型企业运行好转

2017年,大中型钢铁企业实现销售收入3.65万亿元,同比增长35.27%;实现利税3120.95亿元,同比增长2116.75亿元;销售利润率5.26%,比2016年提高4.19个百分点,一些长期亏损的企业也实现了扭亏为盈。

其中,12月份,大中型钢铁企业实现销售收入3426.73亿元,利润总额为262.13亿元,比11月增加25.84亿元,其中主营业务利润380.58亿元,比11月增加144.75亿元。

12月份销售利润率7.65%,比11月份提高0.22个百分点。

12月份盈利有所上升,主要是钢材价格上涨所致。

2017年,大中型钢铁企业期间费用同比增长8.41%,其中管理费用同比增长9.74%,财务费用同比下降1.87%,销售费用同比增长27.82%;12月末大中型钢铁企业存货占用资金同比增长6.69%,其中产成品资金占用同比增长5.38%;企业银行借款同比增长0.29%,其中短期借款同比下降0.99%,长期借款同比增长3.7%;应收账款同比增长2.02%,应付账款同比增长0.1%。

(二)钢铁规范企业减至256家

2018年4月13日,工业和信息化部发布《关于动态调整钢铁规范企业名单的公告》(下称“公告”)。

根据公告,2018年确定撤销规范企业19家、要求整改企业12家、变更装备企业47家(较1月份公示名单少1家)和变更名称企业24家(较1月份公示名单少1家)。

目前钢铁行业规范企业总数已减少至256家。

据工信部介绍,企业有这五种情形将被撤销规范资格:

一是列入钢铁去产能任务,冶炼设备已全部关停并封存,或整体退出;二是被其他规范企业兼并重组、已注销营业执照;三是因市场原因,企业已停产1年及以上,目前仍未复产,无法保持规范企业正常生产经营所必须的基本条件;四是由于城市发展需要,已全线停产,冶炼装备用于钢铁去产能或其他项目的产能置换;五是中央环保督察组反映企业存在其他重大问题。

撤销规范资格并不代表企业不能进行钢铁生产经营,而只是说明这些企业与国家规范条件的要求存在较大差距。

如果企业在环保、质量、安全、能耗等方面存在需整改的问题,或在去产能和产能置换中退出了部分冶炼设备,出现装备变更,将被列入整改名单。

二、企业所有制特征分析

(一)民营企业取缔地条钢效果显现

2017年民营企业粗钢产量4.71亿吨,钢材7.03亿吨。

有三个特点,一是幅度增长低于全国平均水平0.6个百分点,全国粗钢产量8.32亿吨,同比增长5.7%,民营企业增长5.1%。

二是粗钢产量的占比下降2个百分点,占全国钢产量的比例由上年的58.53%下降到56.53%,改变了民营钢铁产量占比逐年上升的趋势。

三是钢材产量减少674万吨,同比下降1%,和全国钢材增长0.8%比,低了1.8个百分点。

民营企业中的重点企业粗钢产量2.99亿吨,同比增长7.45%;钢材产量2.9亿吨,同比增长7.96%。

其他小企业粗钢产量1.71亿吨,同比增长1.26%;钢材产量4.14亿吨,减少2811万吨,同比下降6.36%。

说明产量向优势企业集中,取缔地条钢效果进一步显现,“劣币驱逐良币”的现象得到抑制。

(二)企业重组、资源整合取得初步成果

企业重组开始成为潮流,许多民营企业积极寻找机会,开始重组和已经取得重大进展的企业,占民营企业的比例总数超过1/3。

沙钢为主的东北特钢的重组,解决了东北特钢债务资金等问题,发挥了国有和民营两种企业制度的优势,使东北特钢发展出现了新的曙光。

建龙集团开展了资源优化为核心的重组整合,按照企业和社会共发展互为融合的精神,进一步规划企业的发展目标,调整和优化了产品结构,经过整合的原海鑫钢铁、北满特钢焕发了新的生机,收到了良好的经济效益。

江西方大集团重组西宁特钢,取得重大进展。

目前民营钢铁企业兼并重组还在深入发展,以实现2025年钢铁产业集中度达到60%为目标,筹划更大规模重组。

如河北计划以迁安、丰南、武安地方钢铁集团为支撑,通过联合重组形成三家具有区域市场主导能力的以民营钢铁为主的大型钢铁集团;山西省也拟通过兼并整合,从27家钢铁企业降至10家。

(三)加强企业管理,提高经济效益

民营钢铁企业2017年不断

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 钢铁行业 运行 情况 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

医院药房自查报告精选多篇.docx

-

砼质量缺陷处理方案.docx

-

仪容仪表礼貌礼节.docx

-

投掷组周训练计划.docx

-

英语九大词性归纳.docx

-

外墙双排脚手架搭设施工方案.docx

-

影视表演基础教案.docx

-

完整版个人房屋租赁合同范本精华版.docx

-

幼儿园必知必用资料幼儿园教师家访记录表.docx

-

危险化学品经营单位安全管理人员复审考试及考试题库及答案参考32.docx

-

幼儿园大班学习活动卖火柴的小女孩四篇.docx

-

幼儿园消防安全工作计划.docx

-

语文教育毕业实践总结3000字.docx

-

关于区总工会建立乡镇总工会试点工作总结.docx

-

银行各类计算公式月更新.docx

-

二叉平衡排序树设计报告.docx

-

国际贸易术语解释通则释义.docx

-

二年级上册100以内加减法竖式计算题.docx

-

优秀的护士个人工作计划与优秀的护理个人工作计划汇编doc.docx