广东房地产市场发展回顾及展望.docx

广东房地产市场发展回顾及展望.docx

- 文档编号:4893255

- 上传时间:2022-12-11

- 格式:DOCX

- 页数:11

- 大小:478.78KB

广东房地产市场发展回顾及展望.docx

《广东房地产市场发展回顾及展望.docx》由会员分享,可在线阅读,更多相关《广东房地产市场发展回顾及展望.docx(11页珍藏版)》请在冰豆网上搜索。

广东房地产市场发展回顾及展望

2013年广东房地产市场发展回顾及2014年展望

广东省房协市场分析课题组

(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、

广东省统计局固定资产投资统计处)

2013年,受益于相对宽松的货币政策,房地产信贷环境也尤为有利,当年商业银行新增房地产贷款额占总新增贷款额的比重超过三成,新增房地产贷款额同比增幅更是高达125%,大大改善了房地产企业的资金结构。

在总体供不应求的情况下,广东商品房交易市场表现活跃,销售面积、销售金额均创历史新高;年初销售均价出现较大幅度上涨,但在调控压力之下,全年走势基本平稳,涨幅持续回落。

各地区中,珠三角地区商品房销售率明显高于粤东西北地区,市场表现更为稳健,销售面积占全省比重也改变了之前几年持续缩减的趋势。

宽松的信贷环境和理想的销售成绩,增强了房地产企业的开发投资信心,房地产投资额、土地购置面积、商品房新开工面积等指标均呈稳步增长态势。

而伴随房地产投资、销售市场的全面走强,房地产营业税及企业所得税等均有较大幅度增长,房地产业税收占全省地税总额的比重已逼近三成,对地税的贡献作用进一步凸显。

一、2013年广东房地产市场发展回顾

(一)商品房市场前高后平,珠三角表现更为稳健

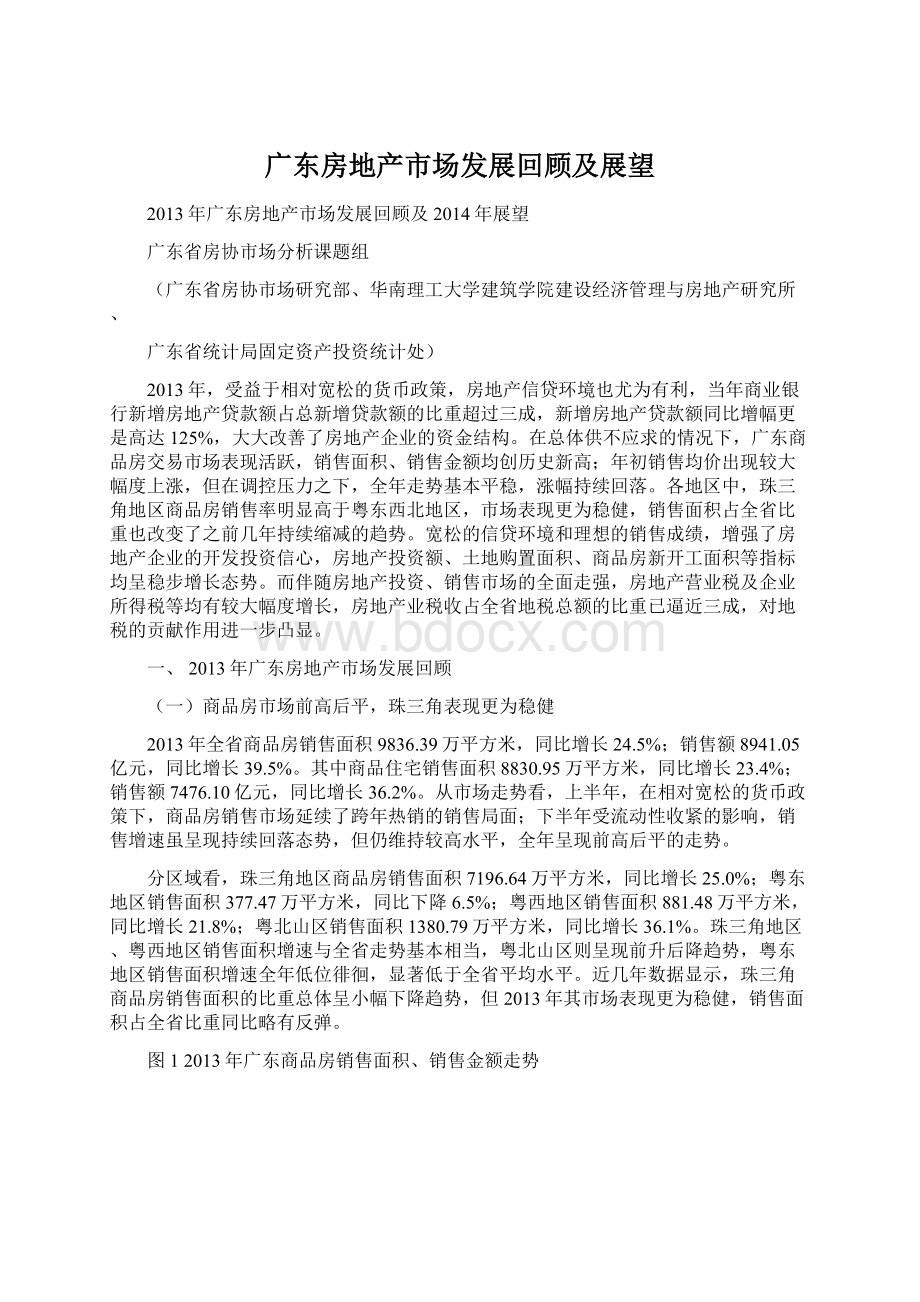

2013年全省商品房销售面积9836.39万平方米,同比增长24.5%;销售额8941.05亿元,同比增长39.5%。

其中商品住宅销售面积8830.95万平方米,同比增长23.4%;销售额7476.10亿元,同比增长36.2%。

从市场走势看,上半年,在相对宽松的货币政策下,商品房销售市场延续了跨年热销的销售局面;下半年受流动性收紧的影响,销售增速虽呈现持续回落态势,但仍维持较高水平,全年呈现前高后平的走势。

分区域看,珠三角地区商品房销售面积7196.64万平方米,同比增长25.0%;粤东地区销售面积377.47万平方米,同比下降6.5%;粤西地区销售面积881.48万平方米,同比增长21.8%;粤北山区销售面积1380.79万平方米,同比增长36.1%。

珠三角地区、粤西地区销售面积增速与全省走势基本相当,粤北山区则呈现前升后降趋势,粤东地区销售面积增速全年低位徘徊,显著低于全省平均水平。

近几年数据显示,珠三角商品房销售面积的比重总体呈小幅下降趋势,但2013年其市场表现更为稳健,销售面积占全省比重同比略有反弹。

图12013年广东商品房销售面积、销售金额走势

图22013年广东各区域商品房销售面积同比走势

图32008-2013年广东商品房销售面积地区分布结构

房价走势看,全省全年商品房销售均价9090元/平方米,同比上涨12.1%。

其中,一季度后,随着地方政府加强市场调控,新建商品住宅销售价格涨幅逐月回落,全年住宅均价8466元/平方米,同比上涨10.4%。

分区域看,珠三角地区商品房销售均价10623元/平方米,同比上涨12.2%;粤东地区销售均价5682元/平方米,同比上涨19.6%;粤西地区销售均价4860元/平方米,同比上涨10.0%;粤北山区销售均价4726元/平方米,同比上涨7.4%。

粤东地区均价涨幅最高,全年呈震荡回落态势;珠三角地区次之,且全年涨幅较为平稳;粤北山区最低,低于全省平均水平4.7个百分点。

图42013年广东商品房、商品住宅销售均价走势

图52013年广东各区域商品房销售均价同比走势

(二)供求关系总体紧张,待售面积居高不下

从供求关系看,2013年全省商品房批准预售面积8418.83万平方米,同比减少12.2%;其中,商品住宅批准预售面积7458.88万平方米,同比减少13.1%。

全年商品房销售率(实际销售面积/批准预售面积)达116.8%,同比提高34.4个百分点;商品住宅销售率118.4%,同比提高35.0个百分点。

数据显示,2013年商品房总体呈现供不应求的局面,这也是导致房价持续上涨的主要因素之一。

从各区域的供求关系看,珠三角地区商品房销售率129.5%,粤东、西、北地区分别为81.6%、94.8%和94.1%,珠三角地区销售率高于全省平均水平,且与其他地区的差异逐步扩大。

表12012、2013年广东商品房销售率比较单位:

万㎡

项目

商品房批准预售面积

商品房销售率

#商品住宅

#商品住宅

90㎡以下

90㎡以下

2012年

9587.26

8583.54

1938.21

82.4%

83.4%

95.6%

2013年

8418.83

7458.88

1723.15

116.8%

118.4%

120.8%

同比增长

-12.2%

-13.1%

-11.1%

34.4个百分点

35.0个百分点

25.2个百分点

图62013年广东各地区商品房销售率走势

尽管商品房总体供求关系较为紧张,但由于调控政策持续严厉,导致部分产品难以上市交易,直接表现为待售面积的居高不下。

截至2013年末,全省商品房待售面积4469.53万平方米,比2012年末增加1016.66万平方米,同比增长29.4%。

其中,住宅待售面积2844.98万平方米,同比增长33.0%,占商品房待售面积的63.7%;办公楼待售208.08万平方米,同比增长44.4%,占比4.7%;商业营业用房700.12万平方米,同比增长16.3%,占比15.7%。

近十年数据显示,受限贷、限购政策影响,2010年后住宅待售面积占总待售面积的比重较之前年度有所提升;政策挤出的需求逐渐被转移至商业地产,致使办公楼及商业营业用房待售面积占比有所下降。

但从绝对量上看,办公楼及商业营业用房待售面积已改变逐年下滑趋势,处于上升通道,且上升速度较2010年前显著提高。

图72013年广东商品房待售面积逐月走势

图82004-2013年广东商品房待售面积走势按用途分

图92004年-2013年广东商品房待售面积结构图

(三)房地产资金结构优化,新政策取向预示变革

2013年,受益于较为宽松的货币政策,房地产业获得了有力的信贷支持。

2013年全省金融机构房地产贷款余额为两万亿元,同比增长16.8%,其中开发贷款余额和个人住房按揭贷款余额同比分别增长14.5%和14.6%。

其中,2013年新增房地产贷款2876亿元,占同期各项贷款增量的34.7%;新增贷款比2012年大幅增长1602亿元,增幅高达125.7%,直接或间接改善了房地产企业的资金状况。

全年全省房地产到位资金小计10472.94亿元,同比增长32.3%,增速为近十年次高水平,仅次于资金面宽松的2009年。

从房地产企业资金来源结构看,2013年国内贷款2143.59亿元,占本年资金来源的20.47%,同比提高1.43个百分点;利用外资36.29亿元,占0.35%,同比下降0.02个百分点;自筹资金2798.34亿元,占26.72%,同比下降3.77个百分点;其他资金来源5494.72亿元,占52.47%,同比提高2.37个百分点。

从近五年数据看,以销售回款为主的其他资金来源所占比重为最高水平,自筹资金则为最低水平,反映企业权益融资压力有所减小,资金成本下降,资金结构得以改善。

图102009-2013年广东房地产本年资金来源结构

然而数据显示,虽然2013年各季度的企业银行贷款与个人住房按揭贷款数额没有出现明显缩减,但企业银行贷款的同比增速在第二、三季度达到高峰后呈急剧下滑态势;个人住房按揭贷款同比增速呈大幅回落走势,第四季度更是出现负增长。

这与6月中旬国务院常务会议提出“要优化金融资源配置,用好增量、盘活存量,更有力的支持经济转型升级”的金融政策取向有密切关系,也预示着今后房地产业的融资环境将发生本质改变,来自银行等金融机构的间接融资方式的难度和成本预计都将随之上升。

企业应关注研究房地产金融制度走向,防范流动性收紧后资金链的安全问题。

图112013年各季度广东房地产企业银行贷款、个人按揭贷款情况

(四)开发商投资热情不减,资金流掣肘不容忽视

2013年商品房销售市场的超预期表现增强了开发商的投资信心,投资增速在一季度时降至年内最低点后反弹回稳,基本保持在20%以上,全年全省房地产完成开发投资6519.47亿元,同比增长21.8%,增速同比提高10.5个百分点。

全省商品房施工面积46480.47万平方米,同比增长18.3%。

其中,商品房新开工面积14265.48万平方米,同比增长34.4%,全年增速呈稳步提升趋势;商品房竣工6273.30万平方米,同比下降1.3%。

从近十年数据看,2013年新开工面积增速仅次于2010年;竣工面积增速则为次低水平,是自2005年以来首次出现下滑。

数据显示,2010年以来,广东商品房每年新开工面积基本都在1亿平方米以上,使得2013年末的施工面积快速攀至4.65亿平方米,比2009年的2.47亿平方米增加了88%。

在建工程量的快速提升,意味着需要相应扩张的资金流规模滚动运作。

而从商品房销售额与投资额的比值情况看,2013年各季度与之前年份相比已处于低位,且当前商品房销售市场处于调整期,销售额或难以持续高速增长,若无法获得有力的信贷支持或拓宽其他融资渠道,未来企业资金流将成为行业发展掣肘,值得业界对此高度重视。

图122013年广东房地产完成投资额走势

图132002-2013年广东建设指标走势

图142009-2013年各季度广东商品房销售额与投资额比值走势

分用途看,全年完成住宅投资4540.98亿元,同比增长22.6%;办公楼投资347.82亿元,同比增长48.1%,增速同比提高35.5个百分点;商业营业用房投资716.02亿元,同比增长30.8%,同比提高8.5个百分点。

从近五年数据看,商业营业用房投资一直保持20-30%的较高水平的增长速度;办公楼投资增速虽波动较大,但多数年份实现高位增长。

办公楼及商业营业用房投资经过近几年的强劲发展后,近年已出现待售面积大幅增加的现象,部分地区供应过剩的风险初步显现。

图152013年广东房地产投资增速走势按用途分

图162002-2013年广东房地产投资走势按用途分

(五)中心区土地成交可观,各区域市场冷热不均

2013年销售市场的良好表现促使企业纷纷加快拿地步伐,全省土地市场走出低迷行情。

全年全省房地产待开发土地面积4866.04万平方米,同比增长18.0%。

其中,本年土地购置面积2250.96万平方米,同比增长24.7%;土地成交价款681.50亿元,同比增长15.1%。

但分区域看,各地土地市场表现不均。

中心城市(广州、深圳)土地购置面积317.05万平方米,同比增加31.9%;珠三角地区(不含广州、深圳)土地购置面积985.80万平方米,同比下降4.9%;粤东地区为104.75万平方米,同比下降8.3%;粤西地区为448.54万平方米,同比增长704.0%;粤北山区394.84万平方米,同比增长10.1%。

其中,粤西地区土地市场增长异常,或与该地区前几年土地成交持续低位有关。

广州、深圳等中心城市由于较强的产业、人口聚集力,持续吸引投资资本,剔除粤西地区,其土地市场最为火热。

其他地区表现则较为平淡,但粤东地区土地购置面积同比有所下降,土地成交价款却大幅增加,或与该地区快速上涨的房价有一定关系,使得企业高价拿地的意愿增强。

图172004-2013年广东土地购置面积及土地成交价款走势

图182008-2013年广东各地区土地购置面积走势

(六)房地产税收增速回落,顶梁柱作用无以取代

2013年全省地方税收组织房地产业税收收入1486.29亿元,同比增长16.8%,增速较地税总体水平高7.3个百分点。

房地产业税收占地税总收入的29.2%,比2012年提高1.8个百分点,房地产业税收在地税收入中起着顶梁柱的作用。

数据显示,自2001年起,广东房地产业税收占全省地方税务总收入的比重不断上升,近两年以更快的速度提高。

从税种构成看,全年房地产业营业税506.21亿元,同比增长24.7%,占34.1%,比重同比提高2.2个百分点,为最主要税种;土地增值税344.13亿元,同比减少2.2%,占23.2%,同比下降4.5个百分点;企业所得税162.93亿元,同比增长39.6%,占10.9%,比重同比提高1.7个百分点。

得益于房地产市场的活跃,房地产业营业税、企业所得税所占比重有所提高,且同比大幅增长。

图192001-2013年广东地税总额及房地产业税收走势

图202001-2013年广东房地产业税收占地税总额比重走势

二、2014年房地产市场展望

从政策环境看,2013年房地产调控政策趋于平稳,调控方式倾向于长效机制;未来房地产市场将注重发挥市场机制的调节作用,部分城市仍将执行限购等行政手段,但调控方式更为灵活;新一届中央政府通过加强金融监管,优化金融资源配置,更有力地支持经济转型升级。

预计2014年货币政策仍维持中性偏紧,银行对房地产业的信贷支持将逐渐走弱;相关部门加强对影子银行的监管,资金流入房地产业的难度也将有所提高;利率市场化的进一步推进,对企业的利率风险管理将提出更高的要求。

另一方面,《中共中央关于全面深化改革若干重大问题的决定》提出“建立城乡统一的建设用地市场”,2014年中央1号文件提出“深化农村土地制度改革”,农村集体建设用地逐步有序入市将为房地产业拓宽空间;中央提出“推进农业转移人口市民化,逐步把符合条件的农业转移人口转为城镇居民”,城镇化的发展又为房地产业提供了发展机遇。

从市场走势看,土地市场方面,2013年土地购置面积增幅不小,且不少是以“地王”的代价获取,这一方面使得房地产企业的土地储备得到补充,另一方面则削弱了企业继续竞拍的能力。

预计今年“地王”现象将有所减少,价格涨幅将会放缓。

市场供求方面,近年新开工面积屡创新高,不断扩张的在建工程量增加了企业的资金负担,市场供应量同比将有所增加。

虽然当前住房需求群体依然庞大,但大多数普通工薪阶层的购买能力相对有限;高端消费群体和改善型需求受到政策限制,市场有效需求呈现缩减态势,商品房供不应求的局面可能出现缓解。

综上分析,新的一年房地产行业的融资环境将比2013年收紧,市场供求关系将较为宽松,对于大规模扩张、高价获取土地、高负债运作的房地产企业将面临较大挑战,企业应提高对金融风险的管理能力,结合政策环境及市场变化,以市场需求为导向调整开发经营战略,关注产业园区建设、养老地产等新兴领域,寻求多元化发展。

(本文数据来源:

广东省统计局、中国人民银行、广东省地税局)

2014年2月8日

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 广东 房地产市场 发展 回顾 展望

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

绥化市初中毕业考试物理试题Word文件下载.docx

-

松下报警信息及处理方法贴片培训资料Word格式文档下载.docx

-

食品安全概论Word下载.docx

-

探索专业课作业的多样化设计 以《财务会计》课程为例doc文档格式.docx

-

素混凝土CFG桩施工方案Word下载.docx

-

十余种漂亮照片边框简单制作技巧Word下载.docx

-

工程建设标准强制性条文房屋建筑部分施工质量篇发布版.docx

-

食品生产许可品种明细表Word文档下载推荐.docx

-

特殊教育资源教室的运作模式Word格式.docx

-

供电职工个人总结.docx

-

天津市燃气管理条例Word下载.docx

-

市政道路给排水强弱电施工设计Word文档下载推荐.docx

-

听力课教学说课稿文档格式.docx

-

市政造价员模拟题Word文件下载.docx

-

施工资料某小区号楼工程施工组织设计Word文档格式.docx

-

奇偶校验无校验SPACE校验MARK校验五种方式互发实验Word格式.docx

-

停水停电火灾等不良事件应急流程文档格式.docx

-

石材幕墙冬季施工专项方案Word文件下载.docx

-

统计学实验报告Word格式文档下载.docx