《会计综合模拟实训》分录.docx

《会计综合模拟实训》分录.docx

- 文档编号:4865463

- 上传时间:2022-12-11

- 格式:DOCX

- 页数:18

- 大小:50.64KB

《会计综合模拟实训》分录.docx

《《会计综合模拟实训》分录.docx》由会员分享,可在线阅读,更多相关《《会计综合模拟实训》分录.docx(18页珍藏版)》请在冰豆网上搜索。

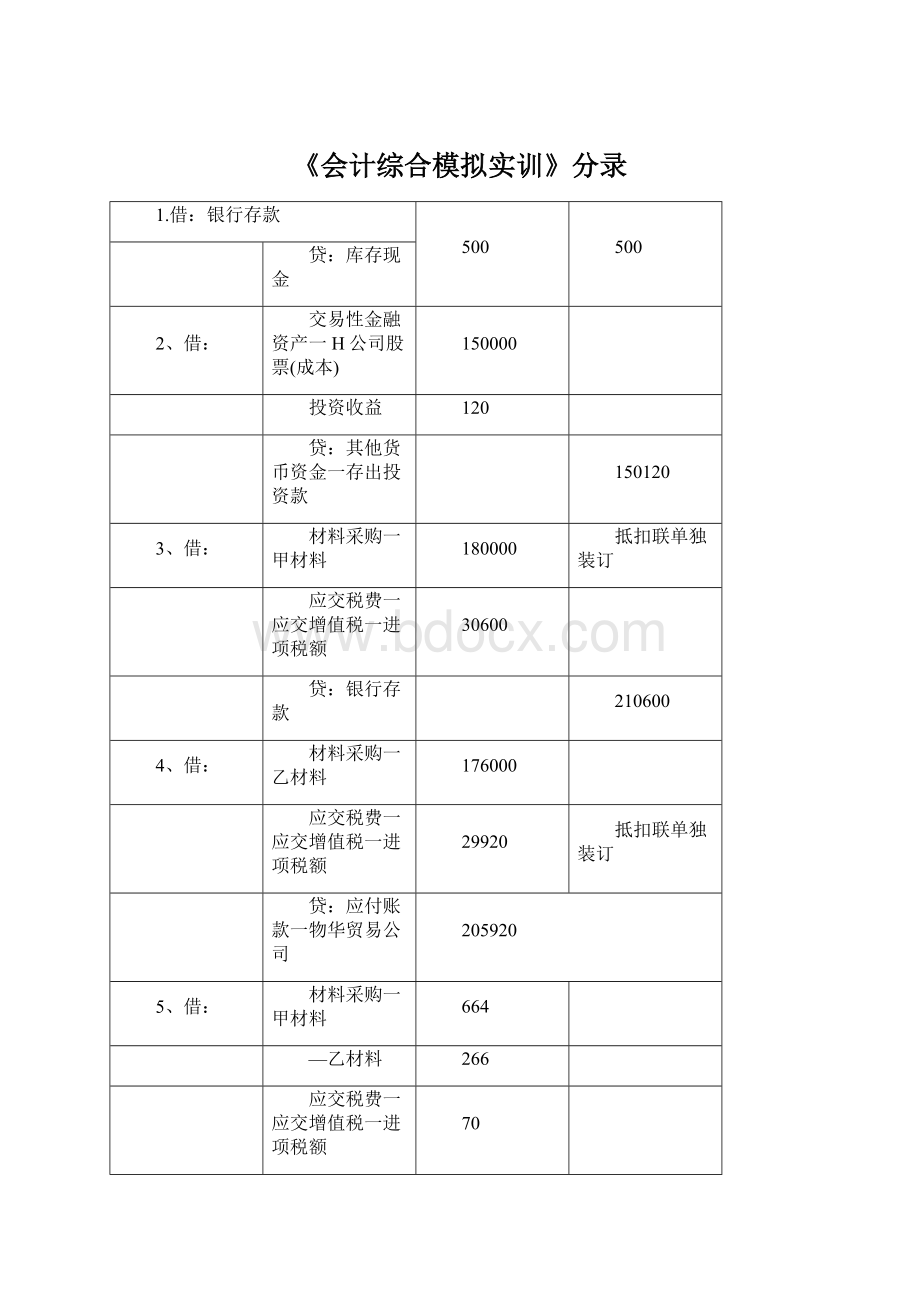

《会计综合模拟实训》分录

1.借:

银行存款

500

500

贷:

库存现金

2、借:

交易性金融资产一H公司股票(成本)

150000

投资收益

120

贷:

其他货币资金一存出投资款

150120

3、借:

材料采购一甲材料

180000

抵扣联单独装订

应交税费一应交增值税一进项税额

30600

贷:

银行存款

210600

4、借:

材料采购一乙材料

176000

应交税费一应交增值税一进项税额

29920

抵扣联单独装订

贷:

应付账款一物华贸易公司

205920

5、借:

材料采购一甲材料

664

—乙材料

266

应交税费一应交增值税一进项税额

70

贷:

库存现金

1000

6、

(1)

借:

原材料一甲材料

184000

贷:

材料采购一甲材料

180664

材料成本差异一甲材料

3336

(2)

借:

原材料一乙材料

172000

材料成本差异一乙材料

4266

贷:

材料采购一乙材料

176266

7、借:

其他应收款一明

2000

贷:

银行存款

2000

8、借:

包装物一木箱

4000

应交税费一应交增值税一进项税额

680

抵扣联单独装订

贷:

银行存款

4680

9、借:

在建工程一A设备安装工程

700509

应交税费一应交增值税一进项税额

118091

(117300+791)抵扣联单独装订

贷:

银行存款

818600

10、借:

;生产成本一A产品一直接材料

92000

贷:

原材料一甲材料

92000

11、借:

:

生产成本一C产品一直接材料

180600

—B产品一直接材料

34400

贷:

原材料一乙材料

215000

12.

(1)借:

应收账款一东山化工厂8190

贷:

其他业务收入7000

应交税费一应交增值税一销项税额1190

(2)借:

其他业务成本4600

贷:

原材料一甲材料4600

13.

(1)借:

固定资产清理25000

累计折旧30000

贷:

固定资产一非生产用固定资产55000

(2)借:

银行存款35100

贷:

固定资产清理30000

应交税费一应交增值税一销项税额

5100

14、

(1)

借:

固定资产清理

1000

贷:

银行存款

1000

(2)

借:

固定资产清理

4000

贷:

营业外收入

4000

15、借:

应交税费一未交增值税

25040

—应交城市维护建设税

1752.8

—应交教育费附加

751.2

应付职工薪酬一社会保险费

47572.8

一住房公积金

14960

其他应付款一社会保险费

16456

一住房公积金

14960

—个人所得税

1980

贷:

银行存款

123472.80

16、

(1)

借:

在建工程一A设备安装工程

23400

贷:

银行存款

23400

(2)

借:

在建工程一A设备安装工程

2000

贷:

原材料一丙材料

2000

17、借:

固定资产一二车间机器

725909

贷:

在建工程一A设备安装工程

725909

18、

(1)

借:

库存现金

3020

贷:

银行存款

3020

(2)

借:

管理费用一市交通费

3020

贷:

库存现金

3020

19、借:

制造费用一二车间一其他

900(50X18)

销售费用

3500(50X18+130X20)

贷:

包装物一木箱

4400先进先出法见pl8

20、借:

生产成本一A产品一燃料与动力

2000

—B产品一燃料与动力

1400

制造费用一一车间一水电费

500

—二车间一水电费

200

管理费用一水电费

900

贷:

银行存款

5000

21、借:

管理费用一办公费

2000

贷:

银行存款

2000

22.

(1)

借:

库存现金

8000

贷:

银行存款

8000

(2)

借:

生产成本一A产品一直接人工

2400

—B产品一直接人工

1200

—C产品一直接人工

1680

制造费用一一车间一职工薪酬

600

—二车间一职工薪酬

720

销售费用

600

管理费用一职工薪酬

800

(3)借:

应付职工薪酬一职工福利

8000

<000

贷:

库存现金

23、借:

应付职工薪酬一工资

118454

贷:

银行存款

118454

24、

(1)借:

生产成本一A产品一直接人工

47920

—B产品一直接人工

34758

—C产品一直接人工

23172

制造费用一一车间一职工薪酬

5930

-二车间一职工薪酬

6720

销售费用

11090

管理费用一职工薪酬

23010

贷:

应付职工薪酬一工资

152600

(2)借:

应付职工薪酬一工资

34146

贷:

其他应付款一社会保险费

16786

一住房公积金

15260

—个人所得税

2100

25、借:

生产成本一A产品一直接人工

21707.76

—B产品一直接人工

15745.37

—C产品一直接人工

10496.92

制造费用一一车间一职工薪酬

2686.29

—二车间一职工薪酬

3044.16

销售费用

5023.77

管理费用一职工薪酬

10423.53

贷:

应付职工薪酬一社会保险费

48526.80

一住房公积金

15260

—工会经费

3052

一职工教育经费

2289

26、

(1)借:

投资性房地产

87375

累计折旧

3800

贷:

固定资产一非生产用固定资产

87375

投资性房地产累计折旧

3800

(2)借:

银行存款

1400

贷:

其他业务收入

1400

(3)借:

营业税金及附加

70

贷:

应交税费一应交营业税

私目汇总表平衝数:

3551770.60

70

27、借:

应收票据一化工公司468000

贷:

主营业务收入400000

应交税费一应交增值税一销项税额68000

28、借:

应收账款一市化工公司585900

贷:

主营业务收入500000

应交税费一应交增值税一销项税额85000

库存现金

900

29、借:

管理费用一差旅费

1800

库存现金

200

贷:

其他应收款一明

2000

30、借:

银行存款

15000

贷:

应收票据一大兴化工商店

15000

31、

(1)借:

待处理财产损溢

93.6

应收账款33题处理

贷:

包装物一木箱

80

应交税费一一应交增值税一一进项稅额转出

13.6

(2)借:

原材料一丙材料

1000

贷:

待处理财产损溢

1000

32、借:

固定资产一一车间机器

450000

贷:

实收资本一c公司

450000

33、

(1)借:

待处理财产损溢

906.4

贷:

管理费用一存货盘盈或盘亏

906.4

(2)借:

坏账准备

10000

看期初数

贷:

应收账款一三江公司

10000

34、借:

银行存款

20000

贷:

应收账款一西海公司

10000

预收账款

10000

提醒部分预收款

35、借:

银行存款

80000

营业外支出

20000

贷:

应收账款一明华公司

100000

36、借:

银行存款

2000

贷:

财务费用

2000

37、借:

管理费用一无形资产摊销

2000

贷:

累计摊销

2000

38、借:

制造费用一一车间一折旧费

7420

固定资产期初原值*折旧率

—二车间一折旧费

7900

折旧率见P18

管理费用一折旧费

555.75

其他业务成本

524.25

贷:

累计折旧

15875.75(附件要填)

投资性房地产累计折旧

524.25

39、

(1)借:

固定资产清理

5000

累计折旧

1000

贷:

固定资产一非生产用固定资产

6000

(2)借:

长期股权投资一对H公司投资

5850

贷:

固定资产清理

5000

应交税费一应交增值税一销项税额

850

40、借:

银行存款

1000000

贷:

长期借款一建设银行市绩溪路支行

1000000

41、借:

工程物资一C材料

117000

贷:

银行存款

117000

抵扣联无须单独装订

42、借:

管理费用一业务招待费

4000

贷:

银行存款

4000

43、

借:

低值易耗品一工作服

30000

应交税费一应交增值税一进项税额

5100

贷:

银行存款

35100

44.

借:

制造费用一一车间一其他

10000

(附件要填)

—二车间一其他

12000

贷:

低值易耗品一工作服

22000

45、

(1)

借:

生产成本一A产品一直接材料

524.40

(红字)92000X-0.0057

其他业务成本

26.22

(红字)4600X-0.0057

贷:

材料成本差异一甲材料

550.62

(红字)96600X-0.0057

(2)

借:

生产成本一C产品一直接材料

830.76

180600X0.0046

—B产品一直接材料

158.24

34400X0.0046

贷:

材料成本差异一乙材料

989

215000X0.0046

甲材料差异率=(1500—3336)三(138000+184000)=-0.0057

(附件要填)

(保留4位小数)

乙材料差异率=(-1000+4266)十(537500+172000)=0.0046

46、借:

原材料一甲材料46000

贷:

应付账款一暂估应付款46000

47、借:

财务费用13000

贷:

银行存款13000

48、借:

交易性金融资产一M公司股票(公允价值变动)20000

400)

-C产品一制造费用

12593.66

=31.48416

贷:

制造费用一二车间

31484.16(附件要填)

(2)借:

生产成本一A产品一制造费用

27136.29

贷:

制造费用一一车间

27136.29

52、借:

库存商品一A产品

113180.50

(单位成本:

2263.61)(附件要

填)

—B产品

58006.99

(单位成本:

1289.04)

贷:

生产成本一A产品

113180.50

—B产品

58006.99

A产品:

完工产品材料费=【(92000—524.40)4-(50+50)】X50=45737.80

完工产品人工费=[(2400+47920+21707.76)-r(50+50X50%)】X50=48018.51

完工产品燃动费=【2000F(50+50X50%)】X50=1333.33

完工产品制造费=【27136.29F(50+50X50%)】X50=18090.86

B产品:

完工产品材料费=【(34400+158.24)4-(45+60)]X45=14810.67

完工产品人工费=【(1200十34758+15745.37)一(45+60X50%)】X45=31022.02

完工产品燃动费=【1400子(45+60X50%)】X45=840

完工产品制造费=【18890.50三(45+60X50%)】X45=11334.3

一次投料见P16;完工程度为50%,见P20。

400000(附件要填)

200000100X2000

200000200X1000

39104.5

39104.5

53、借:

主营业务成本

贷:

库存商品一A产品

—B产品

54、

(1)借:

资产减值损失

贷:

坏账准备

※应收账款期末余额=120000+(8190+585900)-(10000+10000+100000)

=594090

※坏账准备计提金额=594090X5%-(600-10000)=39104・5

(2)借:

资产减值损失120642.61

贷:

存货跌价准备120642.61

存贷项目

账面价值(成本)

可变现净值

存货跌价准备提取数

原材料

甲

270114.62

225680.00

44434.62

乙

496777.00

453550.00

43227.00

丙

4000.00

4100.00

0

包装物

木箱

1320.00

1200.00

120.00

低值易耗品

工作服

8000.00

7500.00

500.00

库存商品

A

313180.50

309600.00

3580.50

B

258006.99

264520.00

0

生产成本

A

79459.15

77540.00

1919.15

B

48545.12

49120.00

0

C

229373.34

202512.00

26861.34

合计

1595322.00

120642.61

55、由于进项税额大于销项税额,此题不做会计处理。

(手工账可以不做,电算化要账明细科目结转)(可以漏号)

※销项税一进项税+进项税转出=160140—(184461-13.6)=-24307.4

56、

(1)

借:

营业税金及附加

8.4

(附件要填)

贷:

应交税费一应交城市维护建设税

4.970X7%

—应交教育费附加

2.170X3%

一应交地方教育费附加

1.470X2%

(2)

借:

管理费用一水利基金

540

900000X0.06%

一印花税

270

900000X0.03%

贷:

应交税费-应交水利基金

540

应交税费-应交印花税

270

57、

(1)

借:

主营业务收入

900000

其他业务收入

8400

公允价值变动损益

20000

投资收益

880

(-120+1000)

营业外收入

4000

贷:

本年利润

933280

(2)

借:

本年利润

667550.19

贷:

主营业务成本

400000

营业税金及附加

78.4

销售费用

23213.77

其他业务成本

5098.03

管理费用

48412.88

財务费用

11000

营业外支出

20000

资产减值损失

159747.11

58、

(1)借:

所得税费用

291582.45

(附件可不填)

递延所得税资产

37436.78

149747.11X25%

贷:

应交税费一应交所得税

324019.23

递延所得税负债

500020000X25%

※应纳税所得额=1165729.81+120642.61+29104.5-20000—1000+1600=1296076.921165729.81-利润总额=900000+(933280-667550.19)

120642.61一存货跌价准备(54题)一可抵扣暂时性差异

29104.5—计提的坏账准备39104.5减去发生的坏账损失10000

20000一交易性金融资产(公允价值变动)(48題)一应纳税暂时性差异

1000—税后股利,因学号而异(50题)

1600—超标的业务招待费(42题)

※当期应交所得稅=1296076.92X25%=324019.23

※所得税费用=当期所得税+递延所得税负债一递延所得税资产

=324019.23+5000-37436.78=291582.45

※常见的暂时性差异:

各项减值准备形成的暂时性差异、固定资产计提折旧差异、无形资产研发支出差异、金融资产公允价值变动差异、预计负债形成的暂时性差异(除了债务担保形成永久性差异之外)、投资性房地产公允价值变动差异、亏损弥补形成的暂时性差异等。

※常见的非暂时性差异:

国债利息收入、应付职工薪酬与计税工资的差异、超标的业务招待费、的行政性经营罚款、债务担保支出等。

※居民企业取得的股息、红利等权益性投资收益可以免税,但不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

探08年企业所得税法规定企业实际发生的业务招待费的60%在不超过当年收入的5%。

的部分允许在税前扣除,也就是取这二个标准中较小者在税前扣除,超过部分调增应纳税所得额。

(2)借:

本年利润

贷:

所得税费用

59、

(1)借:

利润分配一提取盈余公积

贷:

盈余公积一法定盈余公积

291582.45

291582.45

87414.74(1165729.81-291582.45)X10%

87414.74

(2)借:

利润分配一应付股利236019.79(1165729.81-291582.45-87414.74)X30%

贷:

应付股利

60、

(1)借:

本年利润

贷:

利润分配一未分配利润

(2)借:

利润分配一未分配利润

贷:

利润分配一提取盈余公积

—应付股利

答案不一样的题号为:

50、57

(1).59、60o

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计综合模拟实训 会计 综合 模拟 分录

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

精编E6设备房触电及高处坠落事故应急救援演习方案及流程执行Word格式.docx

-

氧传感器的检测完整版Word文档格式.docx

-

企业安全管理解决方案模板doc 34页文档格式.docx

-

青岛版小学四年级下学期信息技术全册教案Word文档下载推荐.docx

-

学生团体团支部申请书文档格式.docx

-

液压伺服阀比例阀数字阀Word文件下载.docx

-

遥感原理与方法期末考试复习Word文档下载推荐.docx

-

秋人教版新目标九年级英语unit5教案Word下载.docx

-

九年级化学下册第七单元常见的酸和碱72碱及其性质同步练习新版鲁教版311Word文档下载推荐.docx

-

月度工作总结范文五篇Word文档下载推荐.docx

-

新疆公务员报考科目代码Word文档格式.docx

-

新教师考核自我鉴定Word文档格式.docx

-

人教版美术教案第十一册全册Word格式文档下载.docx

-

全国市级联考word青海省西宁市届高三下学期复习检测二二模英语试题原卷版Word文档格式.docx

-

继续教育工程发展与应用文档格式.docx

-

混凝土工程质量通病防治1汇总Word文档下载推荐.docx

-

架空人车绞车各种记录最新Word文档格式.docx

-

云南省届高三高中毕业生复习统一检测 英语含答案文档格式.docx

-

新生报到系统需求分析报告Word文件下载.docx