TWS 行业专题报告.docx

TWS 行业专题报告.docx

- 文档编号:470697

- 上传时间:2022-10-10

- 格式:DOCX

- 页数:13

- 大小:2.11MB

TWS 行业专题报告.docx

《TWS 行业专题报告.docx》由会员分享,可在线阅读,更多相关《TWS 行业专题报告.docx(13页珍藏版)》请在冰豆网上搜索。

TWS行业专题报告

TWS行业专题报告

一、TWS将带动声学产业链迎来新一轮的成长机遇

苹果airpods带动TWS耳机迎来爆发式增长TWS,即TrueWirelessStereo的缩写,真正无线立体声。

自苹果16年推出第一代Airpods后,快速成长为最受欢迎的苹果产品之一,根据Counterpoint的数据显示,在2018年第四季度中,AirPods的出货量占到了市场的60%,达1250万台,18年全年总出货量达到3500万部,排在第二位至第五位的品牌分别为索尼、三星、Bose和Beats(苹果旗下)。

Airpods的热销彻底引爆TWS市场,并引领整个声学产业链新一轮的成长机遇。

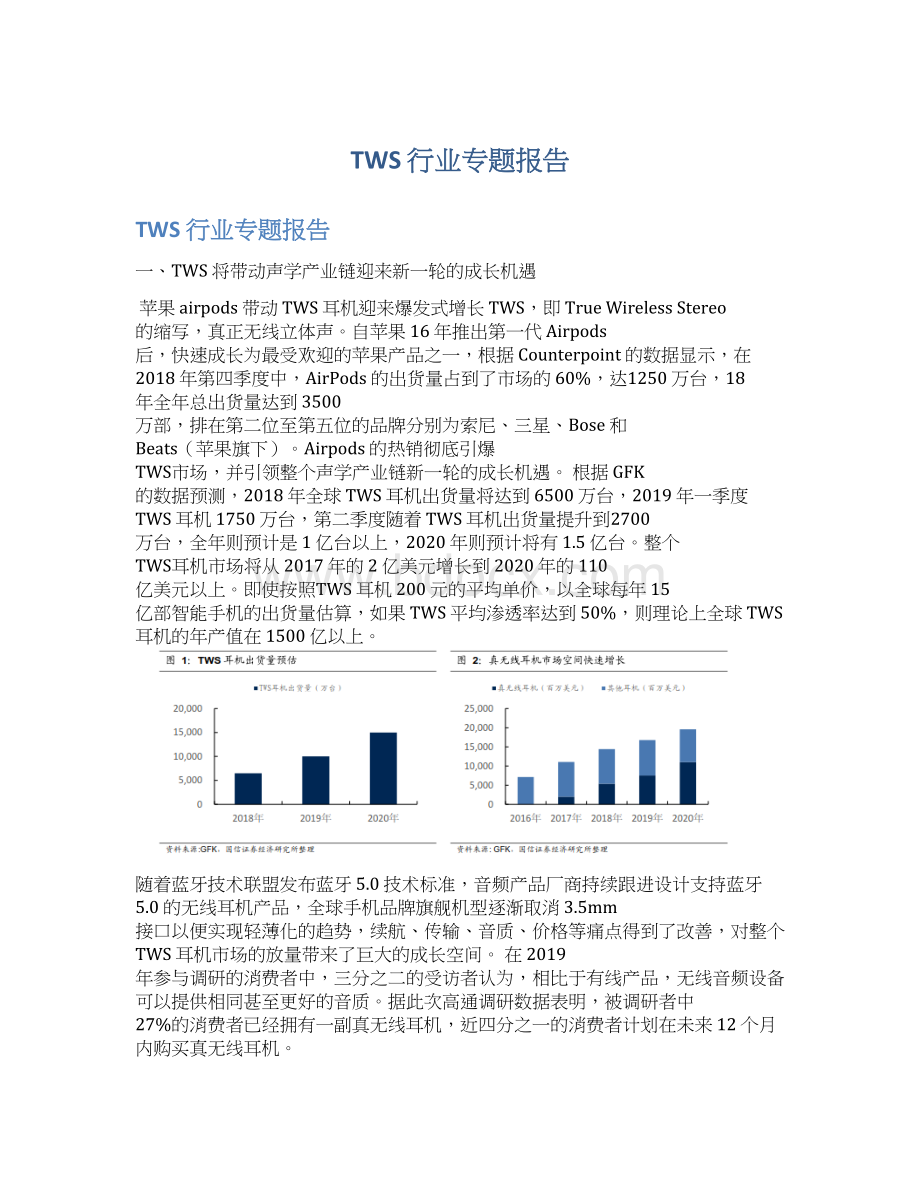

根据GFK的数据预测,2018年全球TWS耳机出货量将达到6500万台,2019年一季度TWS耳机1750万台,第二季度随着TWS耳机出货量提升到2700万台,全年则预计是1亿台以上,2020年则预计将有1.5亿台。

整个TWS耳机市场将从2017年的2亿美元增长到2020年的110亿美元以上。

即使按照TWS耳机200元的平均单价,以全球每年15亿部智能手机的出货量估算,如果TWS平均渗透率达到50%,则理论上全球TWS耳机的年产值在1500亿以上。

随着蓝牙技术联盟发布蓝牙5.0技术标准,音频产品厂商持续跟进设计支持蓝牙5.0的无线耳机产品,全球手机品牌旗舰机型逐渐取消3.5mm接口以便实现轻薄化的趋势,续航、传输、音质、价格等痛点得到了改善,对整个TWS耳机市场的放量带来了巨大的成长空间。

在2019年参与调研的消费者中,三分之二的受访者认为,相比于有线产品,无线音频设备可以提供相同甚至更好的音质。

据此次高通调研数据表明,被调研者中27%的消费者已经拥有一副真无线耳机,近四分之一的消费者计划在未来12个月内购买真无线耳机。

从无线耳机未来的发展来看,更长的电池续航,主动降噪(ANC)和高分辨率音频,更低的延时等特性将是产品差异化的核心因素,带动整个TWS市场成为未来几年内成长性最好的赛道之一。

TWS行业痛点逐步解决,产业链迎来新一轮成长机遇让无线耳机真正的取代有线耳机,关键在于解决:

延时、可靠性、音质。

从TWS产业的发展趋势来看,蓝牙5.0的普及带动了低功耗传输能力的大幅提升,蓝牙5.0的高传输带宽可让TWS无线蓝牙耳机的双边通话成为可能。

蓝牙采用的2.4GHz无线电频段,并且使用了跳频技术(分为79个频段),在传送数据时需要完成“拆分→封包→分段传输→解包→使用”这样系列步骤,所以在工作中会存在延时。

最初的非苹果的TWS耳机分为主耳机和从耳机,由主耳机内的主控芯片来接受并处理前端来的信号,再将另一声道的信号发送给从耳机,工作流程比传统蓝牙耳机更长,而且为了保证左右声音的同步,主耳机和从耳机之间也会有个预定同步时差。

所以整个工作流程的延时比较明显。

其原理为:

数据信号由手机采用2.4GHz蓝牙信号传送到主耳机,然后由主耳耳机将信号同样以2.4GHz蓝牙信号转发到副耳。

优点是:

使用一套射频电路,PCB电路板体积小;缺点是:

2.4GHz蓝牙信号容易被人体吸收,导致穿透性差,并且容易受到WiFi及其他蓝牙信号的干扰。

而AirPods从一开始就是双边工作模式,两个耳机内都有主控芯片,同时接收,同时工作,工作流程与传统蓝牙耳机相似,

为了更好地解决延时,高通推出了TWSplus方案,TWS是将一个音频流传输至一个耳塞中,然后再从这个耳塞中继至另一个耳塞,TWS+则是将独立的音频流从手机分别传输到每个耳塞中,即双耳同步传送方案:

手机的蓝牙信号直接分两路分别传送到两个耳机,因而能有效避免电波损耗问题。

缺点:

这类方案对手机平台的兼容性不强,跨芯片很难兼容。

另外,采用此类方案的耳机,容易出现双耳信号不同步现象。

同样为了解决延时问题,TWS的转发模式也在不断升级,以恒玄的LBRT低频转发技术的真无线耳机方案为例。

先将信号以高频段蓝牙信号传输至主耳机,再通过磁感应转发技术,同步至副耳机。

如此以增强信号的穿透力,并能避免音质损耗,减少延迟。

缺点则是需要在耳机中多加入低频天线。

以恒玄的BES2300为代表,相比蓝牙传输更加稳定,更低的功耗和延时,高比特率传输,并且不会损害人的健康。

二、产业链下游产值最大,零部件成长机遇凸显

产业链下游蛋糕最大,受益程度最深从产业链的上中下游来看,上游主要是芯片和方案厂商,中游主要各种零部件比如PCB、电池、扬声器、线缆、天线等,下游主要是整机组装或代工厂。

从产值划分来看,随着上游芯片厂商加速退出低成本的成熟方案,TWS芯片价格持续下滑,上游TWS芯片行业的利润率有所压缩,但整体市场空间快速扩大。

TWS对便携以及舒适度的要求更高,由于其内部空间更小,下游的整机组装环节更加复杂,对厂商的要求较高,我们认为下游整机组装是TWS产业中产值增长最快的环节。

TWS产业链按照产值结构将其划分为芯片及传感器、外观结构件及其他零部件、ODM组装制造三大类型,并测算其21年的整体市场空间如下表所示。

从表格可以看到,由于上游芯片,零部件等涉及厂商众多,除核心芯片外,单个元器件价值量都不高,市场空间虽然较大,但是被诸多厂商瓜分,对元器件和零部件厂商的整体业绩带动性不强。

从市场空间判断ODM代工及模组制造是产值最大的环节,由于TWS内部的精密结构,对声学设计能力要求高,目前行业内具备运用上游优秀芯片形成最优的方案,并且实施代工,具有优秀一体化能力的厂商较少,主要是立讯精密、歌尔股份、瑞声科技、共达电声等公司。

较高的行业集中度+快速增长的市场空间,带动了诸如立讯、歌尔等公司业绩的大爆发。

随着市场规模的进一步扩大二线厂商也有望充分受益。

从Airpods的BOM拆分看零部件的成长机会TWS耳机总体来看可以分成充电盒及无线耳机两大部分。

充电盒负责耳机电池续航,其aidpod2的拆解过程可以看到无线充电线圈、电源管理、各类模拟芯片,更大的电池,以及PCB主板。

而无线耳机的部分则更加复杂,除了以上各类芯片以外,还包括:

麦克风、音频芯片、天线、更多的软板、FLASH存储等。

从Airpods最新的第二代产品的拆分来看,单侧耳机的主板上共包含了约16颗芯片和传感器,其中包含可分辨的主芯片appleH1价值11美金,sony的天线开关芯片0.2美金,Bosch的三轴加速度传感器价值0.35美金,CirrusLogic的音频芯片价值1.4美今,歌尔声学的2颗波束成型麦克风合计价值约0.4美今,FLASH存储约1.6美金。

其他芯片还包含环境光/距离传感器0.4美今,LDO稳压器2颗约0.12美今,以及其他的若干芯片。

除了芯片以外,还包含电池、连接器、天线、MEMS贴片硅麦、防尘网、保护壳、麦克风盖板等其他零部件。

元器件方面,包含01005电感1颗,其他0402、0201、0603等电感共计10颗,01005电容50颗,其他电容46颗,电阻合计47颗。

从拆解图来看,Airpods2代整体设计异常紧凑,整体装配组装难度较大,从元器件的BOM列表来看,单个耳机芯片和传感器总价值量约16.55美金。

两个耳机的芯片总价值量为33.1美金。

我们对比一代Airpods、二代Airpods、以及三星的galaxybuds的核心芯片,可以看出,整体芯片和部件用量三星要多于苹果,虽然三星galaxybuds相对Airpods价格有所下降,但是从ifixit的拆解报告中我们得知,ifixit给galaxybuds6分的可修复得分,比0分的AirPods更容易拆解维修,但这也侧面反映出安卓系的TWS耳机在设计和工艺上略逊于苹果airpods:

从华为的freebuds2pro以及小米的Air2的拆解来看,HUAWEI华为FreeBuds2Pro耳机采用BES恒玄BES2300蓝牙音频芯片,支持蓝牙5.0,还支持骨声纹解锁技术。

小米内部采用定制化的组件,做工精致,内部搭载了一颗BES恒玄WT230蓝牙芯片,同样支持蓝牙5.0技术。

但整体来看安卓厂商的TWS耳机内部设计在精密程度上略逊于airpods。

从二代Airpodscase的拆解来看,包含新普科技的型号A1596的电池,无线充电线圈,NXP的IC充电芯片,意法半导体的MCU、LDO稳压,TI的电源管理芯片,博通的无线充电管理IC等。

三、产业链公司景气度向好,未来成长空间大

主要受益公司资本开支和营收增速情况从上文的分析我们得出ODM是目前市场最大,国内产业链受益程度最深的环节,我们对A股目前的TWS下游的ODM以及整机制造受益标的进行梳理。

并做对比分析。

我们列举主要TWS耳机ODM制造标的的季度资本开支情况。

对比其峰值与低谷。

资本开支的大幅提升,是制造业类公司扩产或者开拓新产品的标志性信号,并有助于判断其业绩拐点。

其次我们对以上标的季度营收同比增速情况进行统计,通常而言声学行业营收的大幅增长主要来自于:

产能利用率和良率的提高,行业景气度的提升,产品单价的提升,产能的扩张,新产品的拓展等几个方面。

可以看出TWS耳机行业主要标的自从18年以来纷纷增加了资本开支,龙头公司如立讯、歌尔率先在18年Q2就开始了较大的资本开支,主要是应对新产品所致。

而二线标的则在18Q4开始显著增加资本开支。

我们认为主要是TWS耳机方案的成熟,下游需求爆发,芯片厂商增加出货量,并带动整体行业景气度向上。

从季度的营收同比增速来看,上述标的均在19Q1开始出现提速的情况,除了18年的较低基数因素以外,TWS的爆发、自身业绩的改善是较为重要的因素之一。

从19Q3的情况来看,我们预计列表中标的营收增速依然保持较高增速并延续至全年,而二线标的随着TWS耳机价格的下探,资本支出的增加,以及产能的快速释放,将迎来更大的增长机遇。

主要受益公司业绩增速和估值情况我们对A股目前的TWS核心标的毛利率和净利润同比增速情况进行对比,从毛利率端来看,立讯精密、共达电声、漫步者等都在二、三季度迎来毛利率的改善。

从净利润同比增速端来看,同比大幅增长的立讯精密、共达电声、漫步者,而瀛通通讯、歌尔股份增速有逐季加速趋势。

从估值的对比来看,19年TWS主要标的估值已经在40倍以上,20年估值普遍在35倍,龙头公司立讯精密估值依然低于行业平均,考虑到行业整体依然处于爆发期,ODM及代工组装制造环节市场空间巨大,业绩超预期可能性大,因此继续推荐:

立讯精密、歌尔股份、瀛通通讯、共达电声。

零部件环节推荐:

兆易创新、圣邦股份。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- TWS 行业专题报告 行业 专题报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

(完整word版)信息论与编码期末考试题----学生复习用.doc

(完整word版)信息论与编码期末考试题----学生复习用.doc

-

(完整)六年级上册几何图形题.docx

-

(完整)储罐防腐施工方案.doc

-

(完整word版)公务员录用体检表.doc

-

(完整)八年级上册几何证明题专项练习.doc

-

(决策管理)投资决策委员会实施细则.doc

-

(完整)四年级上册口算、竖式计算、脱式计算.doc

-

(压轴题)初中物理八年级上册第一章《机械运动》检测(含答案解析)(2).doc

-

(完整)小学三年级心理健康教案.doc

-

(完整)初中文言文翻译技巧.doc

-

(名师整理)语文中考《骆驼祥子》名著导读优秀教案.docx

-

(完整word版)偏旁部首名称大全.doc

-

(人教PEP)五年级英语竞赛试题及答案.doc

-

(完整)山东省普通高中学生综合素质评价信息管理系统操作手册学生用户手册.doc

-

(完整word版)体育课教案模板.doc

-

(住宅楼方案)房屋建筑学课程设计说明书.doc

-

(完整word版)《分数的意义》优秀教学设计(公开课).doc

-

(完整word版)安全生产标准化实施方案.doc

-

(完整)初中生人物形象分析常用词汇.doc

-

(完整版)借用公司资质协议.doc

-

(完整word版)仙剑奇侠传三图文攻略(最详细版).doc

-

(完整word版)历年陕西省专升本英语真题(答案解析超全).doc

-

(完整)四年级四则混合运算训练题100道.doc

-

(完整word版)学校团总支部换届选举方案.doc

-

(完整word版)安全标准化绩效评定计划.doc

-

(完整)分布式光伏发电项目施工组织设计.doc

-

(完整版)埋地塑料管结构环刚度计算.doc

-

(完整版)国家农业产业强镇示范建设实施方案.doc

-

(完整版)八年级数学上几何典型试题及答案.doc

-

(完整版)六年级音乐下册人音版理论知识梳理.doc

-

(完整版)囚徒健身图文教程和计划表(完美打印版).doc

(完整版)固定资产盘点表.xls

(完整版)固定资产盘点表.xls

-

高二语文上学期测试试题新人教版 第41套.docx

-

1因数与倍数质数与合数复习.docx

-

中国环保塑木木塑复合材料市场竞争态势及投资价值评估报告.docx

-

摇摆飞椅项目投资计划说明.docx

-

高中历史 第六单元 世界资本主义经济政策的调整单元检测 新人教版必修2.docx

-

智能化工程技术方案探析.docx

-

小区建筑塔吊专项方案.docx

-

06高中物理竞赛试题一含答案.docx

-

二年级上数学第三单元数一数与乘法教学设计.docx

-

最新统编一年级语文下册古诗词专项练习题.docx

-

版高中语文粤教版必修二学案第三单元 第13课 说不尽的狗 含答案.docx

-

初中化学专题知识点总结章节.docx

-

初中英语试题之时态篇.docx

-

针刺伤的应急预案演练.docx

-

五年级数学上册期末考试试卷分析.docx

-

(新版)车工(初级)资格考试题库(含答案).docx

-

台背注浆方案.docx

-

中国热轧薄板行业运营现状及未来五年投资战略研究报告.docx

-

液碱项目可行性研究报告模板.docx