乳制品行业分析报告.docx

乳制品行业分析报告.docx

- 文档编号:4670090

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:48

- 大小:6.33MB

乳制品行业分析报告.docx

《乳制品行业分析报告.docx》由会员分享,可在线阅读,更多相关《乳制品行业分析报告.docx(48页珍藏版)》请在冰豆网上搜索。

乳制品行业分析报告

乳制品行业报告

2016年9月

一、世界乳制品概况

(一)消费结构

1、全球乳制品消费量

全球人口72亿人。

从平均水平来看,人均乳制品消费量为110.7kg乳等价物(依照非脂乳固体乳等价物方法进行计算),同比增长1.7%。

2005-2015年间,每位消费者的个人消费量平均增加8.7kg。

2、各地区乳制品消费量

不同国家和地区之间存在着巨大的差异。

亚洲尽管是全球乳制品消费量最大的地区(43%),但人均年消费量仅为78kg。

西方国家是乳制品的要紧出口地区,而消费量仅占全球消费总量1%。

数据来源:

前瞻产业研究院

3、乳制品的消费量及消费结构

全球乳制品的要紧消费形式是液态或发酵产品,还包括其它鲜乳制品的形式,如奶油、酸奶等(占18%)。

占据第二位的是干酪(13%),然后是黄油(15%),最后是乳粉。

人均黄油消费量最大的地区是欧洲,其后是印度和大洋洲。

干酪产品的人均消费最高地区是欧洲。

奶酪是由鲜牛奶制作而来,要通过发酵,凝乳,排出乳清,压榨成型等过程,一般而言,生牛乳和奶酪的转化是10:

1,因此,奶酪是牛乳的高度浓缩产品形态,营养价值更高,相应价格也更高。

黄油则是全脂牛奶的富脂部分转换而来,黄油能够理解为生产脱脂牛奶的副产品,但生牛乳和黄油的转化比例是20:

1左右(牛奶含脂肪3.6%左右,黄油的脂肪含量80%左右),比奶酪还要高,而且黄油作为更健康和富含营养的动物性油脂,自身附加值突出。

如下图为全球奶酪及黄油的走势图:

欧盟地区占据全球奶酪生产和消费量的50%左右。

欧盟和美国合计消费量占比达到全球的四分之三。

如下图为各国人均奶酪消费情况:

4、地域分布

地域分布

五大湖地区,西欧,中欧,澳大利亚,新西兰

分布因素

地域、消费市场、原料供应

最优区域:

西欧

优势

自然环境

地势平坦,土壤肥沃,气候温凉、湿润,水源充足

社会经济水平

消费水平高,机械化程度高,交通便捷,科技投入高

下图为世界大牧场分布图:

由上图可知世界大牧场要紧集中在非洲南部、大洋洲、美洲、西亚等区域,但产量大部分由当地市场消化,进入国际贸易部分较少。

如下图为面向市场要紧乳畜产区:

5、以后消费趋势

全球不同地区乳制品消费的数量和性质,其进展趋势与下列因素相关:

人口因素、收入增长、急剧进展的都市化进程、饮食结构的单一化。

进展中国家的经济尤其受这些变化因素的阻碍。

以后几十年内,对食品的需求量呈上升趋势,尤其是动物蛋白和乳制品,将在以后我们的饮食适应中占据更大的空间。

依照OECD/FAO农业展望的最新规划,到2024年,乳等价物的总体乳制品消费量将大幅增长25%。

以后10年的世界平均年增长率要达到2.2%。

乳制品消费量的增长将更多出现在进展中国家,可能年平均增长率为3.0%。

这些拥有全球大多数人口的地区,其乳制品的消费量在以后10年里将增长1/3(34%左右)。

发达国家的消费量也会有所增长,但幅度较小(每年+0.9%)。

这些国家的所有乳制品消费量都会有所增长,可能其中鲜乳制品、黄油和全脂乳粉年增长+0.6%,脱脂乳粉增长0.8%,干酪增长1.3%。

(二)全球产量及贸易

1、产量概况

FAO数据显示2015年全球奶类产量为8.01亿吨,同比增长1.5%,增速明显低于2014年(2.6%),而要紧乳制品出口国产量增速仅为0.9%。

要紧缘故是全球市场上乳制品和原料奶收购价格低迷,抑制了产量的增长;奶类增量要紧来自亚洲,占70%以上,但总体而言,除大洋洲之外的所有区域产量都在增长。

如下图为世界原奶产量走势:

2015年全球原奶产量区域分布格局:

2、贸易结构

国际市场要紧乳制品出口国是新西兰和欧盟。

除新西兰和欧盟外,最大的生产国确实是印度和美国,但全世界只有约9%的牛奶进入国际市场上交易,其余绝大部分要紧在原产国消费。

贸易类不

国家

增幅(%)

描述

要紧出口国

新西兰、澳洲、欧盟、美国、阿根廷

增0.9%

增幅大幅下降,远低于2014年3.8%的同比增幅(其中新西兰出现负增长-2.3%)

要紧进口国

俄罗斯、中国

-0.7%

进口大幅下降

如下表为世界乳业要紧贸易国:

贸易类不

国家

描述

份额

出口国

新西兰

原料奶国内消费只有5%,剩余95%加工成各种乳制品出口

出口占全球市场30%

出口国

欧盟

原料奶大多数供国内消费,体量大(1.5亿吨)

出口占全球的30%

出口国

美国

国内市场巨大,原料要紧在国内消费,15%出口

出口约占全球8%

进口国

中国

以后市场空间大

进口量约占国内总消费量1/3

进口国

俄罗斯

国内市场大,但由于禁运导致2015年进口量大降

进口量约占国内总消费量1/2

3、各大洲近年产量走势图

(1)欧洲仍然是增长最强劲的区域

欧盟在上世纪80年代,为防止产量过剩而实施了奶业配额制度,随着市场工具完善和农业政策市场化改革,2015年3月31日取消奶业配额。

今后欧盟国家的牛奶产量将依照其产能、市场需求自由进展,不再受到政府配额限制。

下图为欧洲近年原奶产量走势图:

下图为欧盟各国原奶增量图:

上图可知,欧洲仍然是世界原奶增量的要紧来源国,尤其是在第一季度,4月份产量走势增速放缓,整1-4月增长271万吨原奶;其中,荷兰、德国、波兰、爱尔兰是增长最为迅猛的国家。

(2)北美洲同比迅速增长

1)美国

作为全球最大奶产量单体国家的区域,美国产量将持续增长。

但由于国际市场需求疲软,2015年乳品出口销售总额为52.4亿美元,相比于2014年的历史最高记录下跌了26%。

序号

地区

2015年销售额(美元)

1

墨西哥

12.8亿

2

东南亚

8.53亿

3

加拿大

5.54亿

4

中国

4.50亿

5

韩国

3.06亿

6

南美

2.81亿

7

日本

2.72亿

下图为美国优质乳畜带分布图:

下图为美国出口价值及总量对比图

下图为美国产量走势图:

2)加拿大

加拿大奶业是一个受到高度爱护的产业,通过实行严格的配额治理制度操纵生产,通过对配额外进口乳制品征收高额的关税操纵进口,通过操纵价格确保奶农的利益。

下图为加拿大产量近年走势图:

(3)大洋洲在季度末期陷入负增长

1)新西兰

新西兰乳制品产量仅占世界总产量的2%,但乳制品出口位居世界第一,占跨境贸易额的30%,新西兰乳制品年产量的95%以上用于出口,远销150多个国家。

因为在全球乳品供应过剩之际,最大进口国中国的采购量出现萎缩。

这严峻拖累了全世界(特不是新西兰)的出口型奶农。

新西兰超过60%的奶农面临亏损。

下图为新西兰原奶产量走势图:

2)澳大利亚

国际乳业市场持续低迷,近期澳洲多家主流乳品加工商削减原奶收购价格,已使得维州、塔州及南澳等产区奶农信心受挫,澳奶业生产遭受打击。

2015-16年度仅有58%的奶农可能盈利,2015/16财年全澳牛奶产量可能下降2%。

下图为澳洲要紧牧羊带:

(3)南美洲是产量最先陷入停顿的区域

下图为阿根廷产量走势图:

下图为乌拉圭产量走势图:

传统出口市场的低迷(巴西)、疲弱的本国消费、过低的奶价差不多上南美最先缩减奶产量的缘故。

(4)中国连续陷入低迷

下图为中国近年进口情况(包括黄油、奶酪、全脂奶粉、脱脂奶粉、乳清粉):

(5)俄罗斯进口量日益缩减

由于局势动荡等因素。

目前俄罗斯对欧盟进口食品禁运,导致2015年世界各国对俄出口量大幅降低,欧盟、乌拉圭等要紧出口国面临巨大压力。

下图为俄罗斯近年进口量(黄油、奶酪、奶粉)走势图:

(6)欧洲和北美社会库存迅速增加

下图为欧盟近年库存情况(截止2016年4月):

下图为美国近年库存情况(截止2016年5月):

欧盟所有乳制品的库存都创今年新高,而美国奶酪和黄油的高库存也将对市场造成不利阻碍。

综上所述,全球奶产量仍然在持续增长,最大的贡献来自于欧洲和北美,决定了在中期没有系统性行情。

大洋洲和南美首先进入负增长时期,欧美增长放缓,预示着部分产品将有可能展开局部行情。

不管国际市场如何表现,要紧消费国中国、俄罗斯的糟糕的国内消费市场抑制了现货市场行情。

3、全球市场供需变化

目前,全球市场仍将供大于求,只是市场差不多对低价做出反应,可能2017年价格回升达到新的平衡。

◆贸易市场格局决定了奶业波动性

全世界只有约9%的牛奶进入国际市场上交易,大的国家和地区,如欧盟略微增产就会造成国际市场的大波动。

国际市场上,要紧乳制品买家,稳定增长的是东南亚和非洲,中东原油价格低进口增长趋缓,中国进口大幅下降,随着俄罗斯农产品的禁运,乳制品进口几乎消逝,退出了国际乳制品市场,中国进口减少和俄罗斯禁运对国际市场的响特不大。

◆需求缓慢恢复

目前,全球原料奶供应大,只是欧盟及各国原料奶市场差不多对原料奶价格作出了反应,产量增幅放缓。

需求方面,俄罗斯8月底到期的食品禁运政策,接着延长至2017年底;以中国为代表的需求方进口有明显增长,与2015年相比中国进口乳制品增长6%。

◆供应仍将大于需求

国际供应方面,美国和欧盟增加45亿升的供应量,欧盟增量的50%来爱尔兰和荷兰,欧盟的传统市场是俄罗斯,随着市场的关闭,多余的乳制品供应转到亚洲,欧盟对亚洲的出口全年增长12%,尽管新西兰和澳大利亚产量下降2%,由于总量有限(合计3000万吨),减少量仅60万左右,美国、欧盟、澳大利亚、新西兰仍然增长40亿升左右,导致现在乳制品价格降低。

(三)国际奶价波动

1、奶价走势

在过去3-4年中,全世界范围内,乳制品行业都经历了大的波动,国际乳制品价格在2012、2013年达到一个高位之后,经历了一个过去10年中所未有的低价,持续了2年之久。

其中的缘故有俄罗斯对农产品的禁运,欧盟去年取消了原料奶生产的配额限制,中国在2014、2015年进口需求疲软,原料奶大量过剩,加剧了价格低迷的走势

据国际奶农联盟(IFCN)数据显示,持续下降的全球原料奶价格在底部趋于稳定,将进入回升通道。

尽管美国、欧盟由于持续增产,奶价仍在下降,然而降幅明显收窄,而作为全球最大的乳制品出口国新西兰新产季原料奶价上涨9%,至4.25元/公斤乳固体(折合原奶1.63元人民币/kg);南美国家阿根廷、巴西、乌拉圭奶价均已开始回升。

下图为全球原料奶价格变动趋势:

7月份国际原料奶价接着保持增长,增幅保持在4%左右,这是自2014年4月28个月以来首次价格超过去年同期。

2、价格趋势解析

短期来看,随着北半球主产区进入炎热夏季,导致产奶量普遍下降。

欧盟28国牛奶产量自6月开始下滑。

澳大利亚牛奶产量自今年年初就开始下滑。

由于今年专门气候阻碍,中国地区北方进入夏季牛奶产量普遍下降15%左右,南方13个省的降幅普遍在25%左右。

全球进入了季节性的牛奶供给短缺期,价格在短期内可能会持续增长。

从长期因素来看,以后奶价重新恢复是必定的,多数专家的观点认为以后6至12个月是全球供需结构重组期,也是奶价的有序恢复期。

在政策面上,依照最新的消息欧盟委员会差不多决定拨款3.5亿欧元用于扶持奶农关心其降低产量,稳定价格。

而中国等进口国仍然面临专门大的需求,长期利好国际奶价。

◆全球乳制品第170次拍卖情况:

8月16日进行的全球乳制品第170次拍卖情况如下:

种类

描述

数据

备注

全脂奶粉

大幅提升

涨幅达18.9%

2016年9月到2017年2月平均出货价格为2695美元/吨(折合人民币原奶2.8元/公斤)。

脱脂奶粉

增幅比较平稳

拍卖价格上浮3%

平均价格2028美元/吨

黄油

涨幅也比较大

上涨14.1%

平均价格3274美元/吨

本次成交37766吨,比上次拍卖增多8.1%。

可能9月份奶粉价格依旧保持上涨趋势,然而涨幅不大,全脂奶粉价格可能在2500-2600美元之间波动,价格再次大幅上升可能要到2017年才能出现。

依照农业部公布最新8月份原奶价格3.39元/公斤,国内原奶价格远高于进口奶粉折算后的价格。

(四)优质奶源区

世界六大优质奶源地:

奶源地

位置

描述

德国与瑞士边界的阿尔卑斯山脉

水力资源丰富,旅游、度假、疗养胜地。

是德国最重要和最闻名的乳制品产地。

运用最古老的传统产奶技术,产出优质天然的奶源。

德国有机奶粉特福芬和喜宝HIPP奶源产地。

法国诺曼底

位于法国西北部诺曼底土壤富饶,雨水丰沛,气候和气

诺曼底奶牛每年产出的乳脂和乳蛋白较高,营养极为丰富,诺曼底奶牛是特不稀少的,同时只适合在诺曼底地区生长产奶,因此奶源产量有限,有“欧洲最优乳仓”的美名。

奶源的58%被用做制造世界最闻名同时独有的卡芒贝尔奶酪,剩余的42%才被用做制作奶粉,鲜奶或其他奶制品。

法国最闻名的有机奶粉伴宝乐Babybio奶源出自于那个地点。

荷兰(绿色纯天然奶源地)

牧场面积比耕地面积还大,平均每人可拥有1.6头乳牛

荷兰的奶制品世界闻名,奶制品年出口总值可达25亿欧元,其中一些重要的奶制品出口额约占世界的1/6。

爱尔兰(优质牧民塑造优质奶源)

爱尔兰为典型温带海洋性气候,四季区不不明显,年平均气温在0℃~20℃,降雨丰沛,特不适合牧草生长。

牲畜数量是人口数量的4.5倍,全国约有13万个农场,奶制品90%用于出口,全世界50%的奶粉原料来自爱尔兰,25%的婴幼儿配方奶粉出自爱尔兰。

爱他美奶粉是目前妈妈代购比较热衷的品牌,分为德国版和英国版,其中爱他美英国版奶源就产自于爱尔兰。

也有部分雅培系列产品产自于此。

新西兰(最为人熟知的优质奶源地)

森林覆盖率30%,牧场占50%,全国95%土地被绿化覆盖,工业极少。

典型的和气气候,季节波动小、降水量充沛,特不有利牧草的健康生长。

新西兰闻名奶粉品牌可瑞康Karicare,康宝瑞差不多上新西兰当地有售的品牌。

澳洲塔斯马尼亚小岛的优质奶源

塔斯曼尼亚岛上,占地30000亩。

澳洲比较受欢迎的是可瑞康Karicare(部分奶源来自新西兰,部分奶源选自澳洲)和本土品牌贝拉米Bellamy"s奶粉,以有机奶粉为最大卖点,也是特不受中国妈妈欢迎的。

二、中国乳制品

(一)消费结构

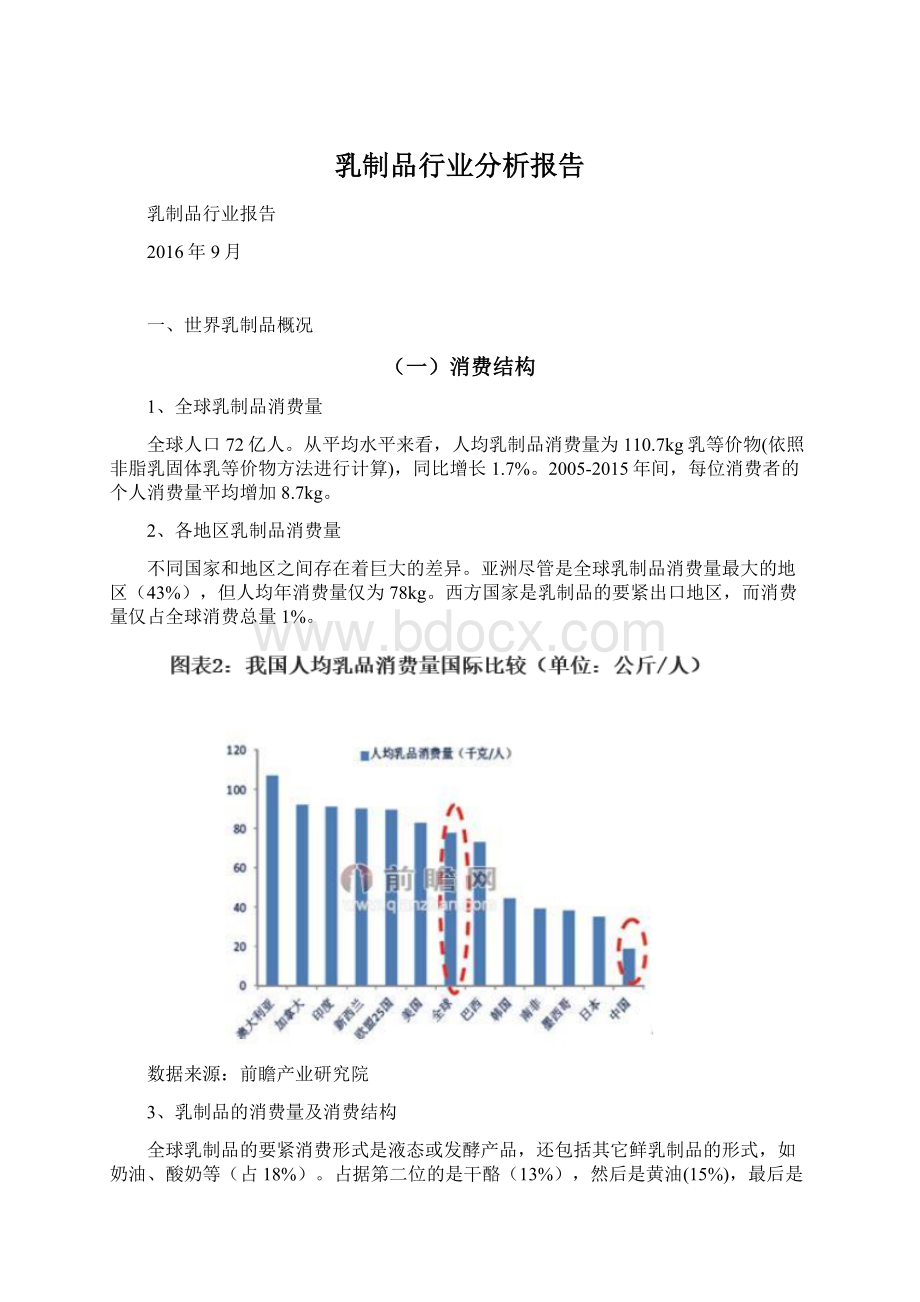

目前,中国全年生鲜奶生产总量约达3825万吨,但人年均占奶量仅约为27.3公斤,只有全球水平的25.5%。

由上图能够看出,人均饮奶量较大的省份为北京、上海、江苏。

目前中国乳制品消费仍以液态奶为主,冰淇淋等其他类占比较小,奶酪、黄油等高端干酪制品消费远低于发达国家消费水平。

如下图为2015年中国液态奶消费情况:

液态奶消费结构(2015年度):

巴氏杀菌乳

占10%

超高温灭菌乳(又称常温奶、UHT奶)

占40.6%

发酵乳

占21.3%

调制乳

占28.1%

美国、澳大利亚等国巴氏杀菌乳占液态奶消费总量80%以上,我国仅为10%,相对偏低。

(二)产业现状及趋势

1、产业现状

◆落后分散的饲养规模

目前,农户个体养牛占全国奶牛总数的60%左右,奶牛单产低多,尚未形成现代化、规模化技术养殖,多数地区的技术服务体系不健全,饲养粗放,劳动生产率低。

◆生产和经营水平较低

据不完全统计,我国乳制品生产企业有2000多家,大部分是中小企业。

这些企业加工能力小,设备技术水平低,产品单一,缺乏市场竞争力。

◆产业各环节薄弱

我国畜牧业起步较晚,上游种业、草业对外依存度大,无法形成优势核心技术,只能引进国外资源,导致养殖成本高企。

◆国际市场的持续冲击

由于单产水平低、政策扶持水平低等问题,导致国内奶价长期高于国际水平,以后企业将持续面临国际市场更加激烈的竞争。

2、进展趋势

◆国内消费市场仍然有专门大空间

我国居民消费升级、中产规模壮大、二胎政策的落地和城镇化进程将促进乳制品行业消费升级。

从产品结构上来看,市场的增长点将会集中在高端类不上。

◆急需调整我国农业产业结构

从农业产业结构来看,发达国家乳制品行业产值占农牧林渔业总产值的约20%,占畜牧业产值的约50%(畜牧业产值均占农业总产值的50%以上,如美国为60%,英国70%,北欧一些国家80%-90%)。

而我国的乳制品行业产值占农牧林渔业总产值的比例仅约为5%,占畜牧业产值的12%,无法发挥畜牧业的带动作用。

我国乳制品行业进展起步晚,仍有专门大的进展空间和增长潜力。

◆行业集中度将进一步提高

对比其他国家,我国龙头乳企的集中度仍有上升空间,2015年,我国乳品行业集中度CR4约为50%,差不多处于较高水平,然而对比新西兰、韩国、加拿大等国家70%的市场占有率仍有一定差距。

◆全产业链公布局

随着国际各大企业在世界版图上加大并购重组进程,加上近年国际奶价的波动,全产业链布局差不多成为各大企业操纵自身盈利的重要措施。

◆世界各国乳业的深度合作

在全球乳业格局中,中国乳业正在深度融入世界,国际乳业也在深化中国布局。

从中国乳业差不多面看,一方面中国经济的下行压力以及消费增速放缓的趋势还将在一段时刻内持续;另一方面受新兴城镇化、放开二孩等政策的阻碍,我国乳制品的供给整体保持放量,这些国内外的综合因素导致了国内乳业竞争更为激烈、复杂的格局。

(三)产量及销量

1、国内总量

时刻

产量

增速

其他

2015年

乳制品产量为0.27亿吨

同比增速4.6%

2015年实现收入3329亿元,实现利润总额242亿元。

2016年1-5月

乳制品产量为0.11亿吨

同比增速6.00%

增速开始回升

监测数据表明,包括液态奶与奶粉(折算成原奶)在内的乳品总销量自2008年以来,先后经历三聚氰胺事件的阻碍、销量从快速下降到波动徘徊,2014年再次触底后,虽整体波动但呈上升趋势。

如下图为近年我国乳品行业产量及收入走势图:

2、主产区

我国要紧分布在内蒙古高原,黑龙江,辽宁,新疆,宁夏,青海,西藏。

受都市化水平生活适应阻碍,由于对乳制品需求量大,如北京、上海等大都市周围也有乳畜业进展。

河北、内蒙古、山东仍是我国要紧产奶区,占据我国大部分乳品市场。

而2015年随着西部的进展,西藏、重庆、湖北涨幅巨大,成为我国新的奶源区。

如下图为我国各地区乳品(2015年1-10月份)产量对比图:

3、各类乳制品产量

2015年,液态奶、干乳制品产量都恢复了增长,只有奶粉产量下降。

类型

品种

可能2015增速(%)

酸奶类

常温酸奶

约75%

常温乳酸菌饮料

约25%

低温酸奶

约8%

液态类乳品

约2%

干乳制品

同比增长约3.46%

奶粉

下降约4.50%

如下图为近年我国液态奶产量走势图:

(1)液态类乳品

液态奶2015年度产量1850.79万吨,同比增长4.03%。

从销售额统计数据来看,整体液态奶品类销售额达1024亿元,同比增长5.0%;常温产品占据73.4%的市场份额,销售额同比增长率为2.7%;低温产品占据24.3%的市场份额,销售额同比增长率为7.0%。

如下图为2016一季度线上液态奶top10排名:

(2)常温酸奶

常温酸奶过去三年复合增速80%,以后仍有望快速进展。

常温酸奶2015年市场规模约130亿元,同比增长约70%。

按以后5年20%-25%复合增速计算,到2020年常温酸奶规模有望达到350亿元左右,常温酸奶酸奶行业目前集中度较高,前三大企业占比约90%左右。

(3)低温酸奶

2015年低温酸奶市场规模约250亿元,同比增长15%左右,随着人均收入提升、冷链的进展,可能以后3年低温酸奶仍有望保持10-15%复合增速较快增长。

(4)奶粉

从2008年至2015年中国奶粉年产量的统计数据中,在经历了涨幅波动后,中国奶粉年产量在2013年达到了峰值,之后又有所下降,一是国产产婴幼儿配方乳粉被进口产品抢去大部分市场;二是工业奶粉直同意到低价进口产品的冲击,酸奶、乳饮料、饼干、烘焙等产品的生产部分使用进口奶粉替代。

如下图为近年我国奶粉产量走势图:

(5)干酪

目前我国高端奶制品(如奶酪及黄油)仍以进口为主,大部分的奶产量差不多上以液态奶和奶粉的形式消费,以后黄油和奶酪类产品仍然以进口为主。

奶酪奶油和液态乳产品在2015年表现抢眼。

如下图为近年奶酪进口量走势图:

3、库存情况

2015年12月底,库存产成品总额88.2亿元,同比增长-6.61%。

库存产成品为乳粉类产品,约25万吨左右。

2016年上半年,乳制品生产出现了回暖增长态势。

库存产成品79.8亿元,同比下降14.28%,比2015年底88.2亿元,减少了8.4亿元,但整体库存仍然较高。

(四)进出口

1、进出口总量

贸易类型

产量及货值

增速(%)

描述

出口(2015全年)

乳制品3.55万吨,货值6434万美元

同比分不增长-15.36%和-30.12%

大幅减少

液体乳出口2.4万吨

同比增长-4.46%

乳粉出口0.5万吨

同比增长-65.95%

进口(2015年度)

乳制品总量178.7万吨,同比下降7.6%

进口总额56.5亿美元,同比下降29.0%

出口(2016上半年)

出口总量3.3万吨,同比下降16.4%,

出口总额0.45亿美元,同比下40.0%

要紧出口国中国香港、马来西亚、朝鲜。

进口(2016上半年)

乳制品进口122.6万吨,货值33.84亿美元

同比分不增长30.49%和11.26%

仍保持较高增长率

液体乳进口31.5万吨

同比增长77.31%

乳粉进口40.8万吨

同比增长18.57%

乳清粉进口23.2万吨

同比增长16.10%

婴幼儿乳粉进口9.6万吨

同比增长25.42%

如下图为近年进口乳品走势图:

2、各类乳制品进口增长幅度如下:

类不

名次

乳品

增长幅度

进口数量排名

1

工业乳粉

30.6%

2

鲜奶

25.7%

3

乳清粉

24.4%

4

婴幼儿配方乳粉

9.9%

进口额排名

1

婴幼儿配方乳粉

43.7%

2

工业乳粉

26.7%

3

乳清粉

9.3%

4

鲜奶

8.6%

下图为中国近年进口走势图(左图为全脂奶粉、右图为脱脂奶粉):

新西兰依旧是我国最大的进口国,进口量按国家排名如下:

排名

国家

数量

占比

1

新西兰

64.1万吨

35.9%

2

美国

26.7万吨

14.9%

3

德国

26.5万吨

14.8%

4

澳大利亚

12.4万吨

6.9%

5

法国

11.9万吨

6.7%

其他国家

37.2万吨

20.8%

(五)上游进口概况

乳品上游养殖行业进口情况如下:

进口种类

数量

金额

2015年度情况:

奶牛(2015年度)

12.2万头,同比下降35.8%(比2008年增长7.1倍)

平均进口价格2496美元/头,同比下降13.0%,

苜蓿干草(2015年度)

121万吨,同比增长36.8%(比2008年增长60.7倍)

进口价格387.3美元/吨,同比差不多持平

2016最新行情:

苜蓿干草(2016上半年)

累计进口621,832吨,同比增幅9.6%

平均单价334.4美元/吨,折合2186元/吨

苜蓿干草(6月份单月)

115,040吨,同比跌幅5.4%

到岸价格为315.1美元/吨,同比下跌了87.5美元

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 乳制品 行业 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

我对当前高考制度改革的几点看法和建议Word文件下载.doc

-

餐饮店开业筹备流程Word文件下载.docx

-

参考文档副科试用期工作总结word版本 9页Word文档格式.docx

-

报关实务之进出口货物报关单填制概述Word格式文档下载.docx

-

厕所改造工程施工方案与技术措施Word文件下载.docx

-

我的物质跨膜运输的实例说课稿Word文档格式.doc

-

打点计时器(专题)Word文档下载推荐.doc

-

部编人教版七年级语文下册第五单元教案设计Word文档格式.docx

-

感动中国十大人物先进事迹及颁奖词Word格式文档下载.doc

-

成人高考专升本大学语文考试真题及答案Word下载.docx

-

成人高考英语作文复习(信件)Word格式.doc

-

成人高考语文试卷真题Word文档下载推荐.doc

新时代教育要有新作为5.16PPT文档格式.pptx

新时代教育要有新作为5.16PPT文档格式.pptx

-

财务中心职责及组织架构与岗位职责doc文档格式.docx

-

成人高考专升本英语复习资料大全Word文档下载推荐.doc

-

合作学习是个技术活第2讲Word格式文档下载.docx

-

我爱我班精美主题班会主持稿Word文档下载推荐.docx

-

成人高考高升专数学常用知识点及公式(打印版)Word文件下载.doc

-

个人账单管理系统数据结构课程设计文档格式.docx