潍柴动力财务报告分析.docx

潍柴动力财务报告分析.docx

- 文档编号:4627148

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:25

- 大小:80.82KB

潍柴动力财务报告分析.docx

《潍柴动力财务报告分析.docx》由会员分享,可在线阅读,更多相关《潍柴动力财务报告分析.docx(25页珍藏版)》请在冰豆网上搜索。

潍柴动力财务报告分析

一.公司介绍、行业概况及宏观经济分析

(一)公司简介

潍柴动力股份有限公司(2338.HK;000338.SZ)创建于2002年,总部位于美丽的世界风筝之都——山东潍坊。

公司是由原潍坊柴油机厂(2007年8月改制为“潍柴控股集团有限公司”)联合境内外投资者设立的符合现代企业制度的企业,是中国第一家在香港H股上市,并回归内地实现A股再上市的企业,公司资产总额220亿元,职工3万余人,是中国最大的汽车零部件企业集团。

潍柴动力股份有限公司是由原潍坊柴油机厂(2007年8月改制为“潍柴控股集团有限公司”)联合境内外投资者设立的符合现代企业制度的企业,是中国第一家在香港H股上市,并回归内地实现A股再上市的企业,是中国最大的汽车零部件企业集团。

公司三大业务板块(动力总成(发动机、变速箱、车桥)、商用车、汽车零部件),在国内各自细分市场均处于绝对优势地位。

自创立之初起,公司即以打造国际化潍柴为使命,发展全面步入了快车道。

主要经济指标连续多年实现翻番增长,主营业务收入从创立时的不足30亿元,到2007年一举突破400亿元,出口创汇5.5亿美元,创造了令人惊叹的“潍柴速度”。

2010年潍柴为868亿,利润94亿。

2010年6月18日山东重工集团正式揭牌成立,由潍柴控股集团有限公司(以下简称潍柴控股集团)、山东工程机械集团有限公司(以下简称山工集团)和山东汽车集团有限公司(以下简称山汽集团)3家企业全部国有产权,以及山东省交通工业集团总公司持有的山东德工机械有限公司国有股权,划转组建的国有独资公司组建而成。

公司具有强大的研发能力,在产业规模、研发能力、工程开发体系建设等方面均处于行业的领先位置。

公司建立了现代化的“国家级技术中心”及国内一流水平的产品实验室,在奥地利建立了欧洲研发中心,多个项目被列于国家“863计划”。

2005年企业成功推出了国内首台具有自主知识产权的“蓝擎”欧III排放柴油机,在噪音、油耗等方面均达到国际领先水平,可与世界先进产品媲美。

在此基础上,2007年企业又自主研制成功了国内首台达到国Ⅳ排放标准的发动机,并成功配装重型卡车,再次书写了装备制造业“中国创造”的新辉煌。

公司重视人力资源开发,多年来与清华大学、同济大学、天津大学、吉林大学、山东大学等国内知名高等院校进行项目合作开发,共建产品实验室、合作培养在职高层次专业人才;同时,国家人事部批准在公司设立了博士后工作站,每年与欧洲科研机构进行人才交流培训,为企业各类人员成材创造有利条件。

与德国合作的双元制教育,注意理论与实践的有机结合,确保了生产岗位合格技术工人的需要。

公司董事长谭旭光连续被选为十届、十一届全国人大代表、荣获“全国劳模”、“中国最具影响力的企业领袖”、“2005CCTV十大中国经济物”"2010CCTV十大经济人物“、“袁宝华企业管理金奖”等众多荣誉称号,现为中国企业联合会、中国企业家协会副会长、中国内燃机工业协会理事长。

潍柴动力2010年第三季度报告显示,2010年1-9月,得益于行业市场回暖以及自身积极的营销策略,实现每股收益5.76元,公司净利润增长101.54%。

今年前三季度,潍柴公司累计实现营业总收入469.15亿元,较上年同期增长84.45%;实现归属于上市公司股东的净利润48.01亿元,较2009年同期增长101.54%;其经营活动产生的现金流量净额为40.73亿元,比2009年同期增长250.20%。

公司旗下拥有了由陕西重型汽车有限公司、陕西法士特齿轮有限责任公司、株洲湘火炬火花塞有限责任公司、牡丹江富通汽车空调有限公司等40家优质企业组成的子公司集群。

构筑起了以动力总成(发动机、变速箱、车桥)、商用车、汽车零部件三大产业板块协同发展的新格局,成为国内唯一的同时具有三大业务板块的集团。

整合后的公司三大业务板块齐头并进、协同发展,在国内各自细分市场均处于绝对优势地位。

其中,高速发动机在总重14吨以上重型汽车和5吨装载机配套市场的占有率分别达到36%和82%以上;法士特变速箱在14吨以上重型汽车市场的占有率达到92%以上;陕西重汽重卡市场占有率达到12%以上。

公司在国内主要市场均设有办事处,在市场辐射地区设有特约维修服务中心,基本形成了售后服务中心在半径50公里内提供24小时服务支持的格局,构成了集营销、服务、信息于一体的科学、完善的市场网络。

潍柴的国际化进程也在向纵深方向发展,公司在国外建设销售网点12个,产品远销印度、越南、俄罗斯、东南亚、中东等30多个国家和地区,并以高技术、高性能、高质量的产品和一流的服务饮誉海内外。

(二)行业基本情况

1.国内概况

随着我国国民经济的快速发展,重卡市场也呈现出稳步上升的走势。

但是国内重卡制造企业缺乏独立开发整车的能力,低层次的价格竞争使制造商利润过低,部分制造商没有资金和能力投入技术改进。

重卡是高技术含量的生产工具,新产品开发每年需要投入大量资金,世界上大的重型汽车集团公司都有更新技术储备,一般每隔几年就有换代产品推出,产品换代一般是发动机、底盘、驾驶室及传动系统全部改变。

我国的重卡多以经济型为主,目前各重卡制造商都把自己的大量精力放在驾驶室外观的改进上,而没有关注整车的适应性开发,改进多是在局部进行小的修修补补。

2005年,受中国宏观调控、油价高涨等因素的影响,重卡行业业绩出现负增长,跌入景气周期的低谷。

全年实现销售23.66万辆,同比负增长36%。

进入2006年,重卡行业开始恢复性增长,全年实现销售30.73万辆,同比增长30%。

2007年,重卡行业延续了2006年的增长态势,行业处于高度景气,共实现销售48.75万辆,同比增长率高达58.64%。

2008年上半年,中国重卡(含半挂牵引车、非完整车辆)累计销售38.01万辆,同比累计增长48.38%。

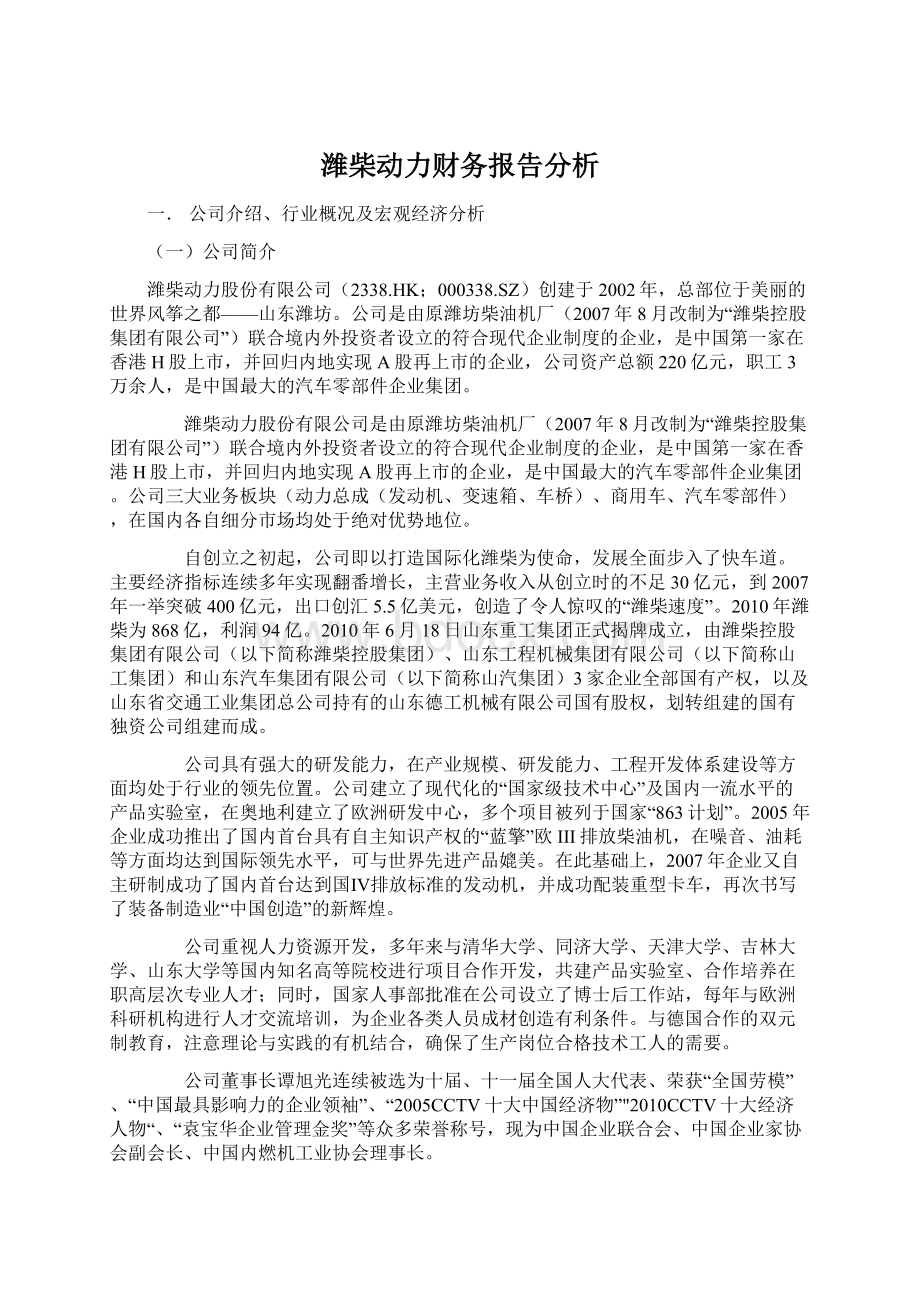

图1-2:

2004-2008年上半年中国重卡行业年销售量变化

核心竞争力就是要保持与竞争对手的差异化,就是要保持竞争优势,目前我国重卡业所面临的问题是,大多数企业的核心竞争力实际上被跨国合资企业所掌控。

例如重卡大到发动机小到进口的油封、转向机等等,其核心的技术体系均掌握在合资企业中的外资企业中。

要想使中国成为真正具有核心竞争力的重卡制造国,就必须掌握具有核心竞争力的技术。

2.国外重卡投敌商在华布局

近年国外著名重卡制造商纷纷与国内制造商联姻,一时之间中国重卡界显得异常热闹。

中国重卡产品线经历了2004年市场的洗礼,在2005年将有一个较大的变化,新产品的亮点大多汇集于曼公司、沃尔沃公司以及雷诺公司等公司的产品上。

目前我国业已成为”国际工厂”,国内市场国际化,除斯堪尼亚公司尚在观望之外,大部分国外知名重卡制造商都已经与中国企业有了合作。

3.我国重卡发展趋势

自2008下半年开始,市场受金融危机影响,面临内需不足、投资减少和出口下滑的不利局面,汽车市场遭遇了比2005年更寒冷的冬天。

2009年的市场形势有了明显好转,2010年更是有了很大规模的飞跃。

经过多年的快速发展,我国机械工业总体规模已经跃居世界首位,2010年总产值达到14.38万亿元。

但受自主创新薄弱等问题影响,我国机械工业“大而不强”的特点明显。

为此,由中国机械工业联合会组织编制的《”十二五”机械工业发展总体规划》提出,机械工业要实施五大发展战略,加快实现机械全行业“由大到强”。

《“十二五”机械工业发展总体规划》提出,机械工业要按照“主攻高端、创新驱动、强化基础、两化融合、绿色为先”的总体要求,努力提高发展质量和效益,加快实现全行业“由大到强”的战略目标。

最近几年是汽车动力行业市场前景大力发展的几年,加上国家对民族汽车工业的大力扶持,潍柴动力迎来了前所未有的发展机遇。

(三)宏观环境分析

进入2010年,中国政府保持货币政策的连续性和稳定性,继续实施适度宽松的货币政策,着力提高政策的针对性和灵活性,支持经济发展方式转变和经济结构调整,全年宏观经济保持了回稳向好的态势。

2010年,国内GDP达到39.8万亿元,同比增长10.3%,增速同比加快1.1个百分点;货币供应量稳定增长,新增贷款7.9万亿元;全社会固定资产投资27.8万亿元,同比增长23.8%;全年进出口总额近3万亿美元,同比增长34.7%,其中出口增长31.3%。

中国经济的高速发展,奠定了汽车产业可持续发展的基础,也为重型汽车、工程机械等装备制造行业的发展创造了条件。

二.会计报表结构分析

(一)资产负债表结构分析

潍柴动力合并资产负债表

2010年12月31日

人民币元

共同比资产负债表

2010年12月31日

资产

2010年

2009年

2008年

2010年

2009年

2008年

流动资产:

货币资金

11,158,565,487

6,578,271,206

5,863,946,619

21.39%

18.16%

20.04%

交易性金融资产

3,672,000

-

-

0.01%

-

-

应收票据

11,289,227,182

8,032,144,322

3,995,709,175

21.64%

22.18%

13.65%

应收账款

4,577,505,701

3,320,801,078

2,934,299,120

8.78%

9.17%

10.03%

预付款项

1,637,739,748

885,107,586

905,658,028

3.14%

2.44%

3.09%

应收利息

-

-

-

-

-

-

应收股利

3,040,000

4,293,065

3,040,000

0.01%

0.01%

0.01%

其他应收款

221,203,557

493,917,822

391,464,783

0.42%

1.36%

1.34%

存货

8,793,347,227

5,806,642,425

5,850,616,532

16.86%

16.03%

19.99%

一年内到期的非流动资产

-

-

-

-

-

-

其他流动资产

4,505,307

1,990,097

443,713

0.01%

0.01%

0.00%

流动资产合计

37,688,806,209

25,123,167,602

19,945,177,970

72.26%

69.37%

68.15%

非流动资产:

可供出售金融资产

489,211,779

385,996,731

96,742,159

0.94%

1.07%

0.33%

持有至到期投资

-

-

-

-

-

-

长期应收款

29,090,809

29,090,809

-

0.06%

0.08%

-

长期股权投资

1,067,518,190

287,267,414

346,424,204

2.05%

0.79%

1.18%

投资性房地产

156,786,592

90,798,838

86,959,892

0.30%

0.25%

0.30%

固定资产

7,840,832,156

7,015,898,802

6,033,851,823

15.03%

19.37%

20.62%

在建工程

2,408,780,444

1,207,412,885

1,092,305,384

4.62%

3.33%

3.73%

工程物资

11,549,685

558,676

9,591,896

0.02%

0.00%

0.03%

固定资产清理

3,226,333

1,839,890

682,863

0.01%

0.01%

0.00%

生产性生物资产

-

-

-

-

-

-

油气资产

-

-

-

-

-

-

无形资产

918,559,035

911,047,400

576,882,440

1.76%

2.52%

1.97%

开发支出

-

585,759

583,988

-

0.00%

0.00%

商誉

538,016,278

538,016,278

538,016,278

1.03%

1.49%

1.84%

长期待摊费用

168,679,364

188,031,112

184,903,803

0.32%

0.52%

0.63%

递延所得税资产

819,209,767

434,763,241

351,902,539

1.57%

1.20%

1.20%

其他非流动资产

19,584,000

3,675,716

3,709,841

0.04%

0.01%

0.01%

非流动资产合计

14,471,044,434

11,094,983,551

9,322,557,110

27.74%

30.63%

31.85%

资产总计

52,159,850,642

36,218,151,153

29,267,735,080

100.00%

100.00%

100.00%

负债及股东权益

流动负债:

短期借款

545,176,002

1,041,583,872

1,246,076,002

1.05%

2.88%

4.26%

交易性金融负债

-

-

-

-

-

-

应付票据

4,109,729,681

3,474,708,826

4,185,776,225

7.88%

9.59%

14.30%

应付帐款

13,137,584,334

8,382,340,534

6,442,175,057

25.19%

23.14%

22.01%

预收款项

1,166,047,586

747,092,844

1,052,874,237

2.24%

2.06%

3.60%

应付职工薪酬

1,086,021,884

673,282,170

420,891,860

2.08%

1.86%

1.44%

应交税费

1,915,439,188

922,435,368

171,833,162

3.67%

2.55%

0.59%

应付利息

22,730,310

23,018,066

63,171,691

0.04%

0.06%

0.22%

应付股利

72,963,509

42,621,679

79,776,109

0.14%

0.12%

0.27%

其他应付款

3,208,663,167

1,849,261,601

1,287,340,084

6.15%

5.11%

4.40%

一年内到期的非流动负债

31,990,000

474,080,000

62,228,000

0.06%

1.31%

0.21%

其他流动负债

62,677,469

42,011,465

1,707,782,439

0.12%

0.12%

5.84%

流动负债合计

25,359,023,131

17,672,436,424

16,719,924,865

48.62%

48.79%

57.13%

非流动负债:

长期借款

954,727,273

942,200,000

772,200,000

1.83%

2.60%

2.64%

应付债券

1,285,239,261

1,281,669,324

-

2.46%

3.54%

-

长期应付款

36,877,700

36,877,700

36,877,700

0.07%

0.10%

0.13%

专项应付款

55,090,000

45,090,000

-

0.11%

0.12%

-

预计负债

960,495,488

481,368,046

361,938,670

1.84%

1.33%

1.24%

递延所得税负债

89,944,991

73,816,354

46,975,984

0.17%

0.20%

0.16%

其他非流动负债

48,324,202

23,378,612

3,340,000

0.09%

0.06%

0.01%

非流动负债合计

3,430,698,916

2,884,400,035

1,221,332,353

6.58%

7.96%

4.17%

负债合计

28,789,722,047

20,556,836,459

17,941,257,218

55.20%

56.76%

61.30%

股东权益:

股本

1,666,091,366

833,045,683

833,045,683

3.19%

2.30%

2.85%

资本公积

1,993,318,266

2,440,305,024

1,988,135,839

3.82%

6.74%

6.79%

减:

库存股

-

-

-

-

-

-

盈余公积

1,424,081,329

847,388,713

564,430,850

2.73%

2.34%

1.93%

未分配利润

13,445,984,645

7,641,604,534

4,625,923,673

25.78%

21.10%

15.81%

外币会计报表折算差额

-14,556,611

-7,726,155

-13,782,202

-0.03%

-0.02%

-0.05%

归属于母公司股东权益合计

18,514,918,995

11,754,617,800

7,997,753,842

35.50%

32.46%

27.33%

少数股东权益

4,855,209,600

3,906,696,894

3,328,724,019

9.31%

10.79%

11.37%

股东权益合计

23,370,128,596

15,661,314,694

11,326,477,862

44.80%

43.24%

38.70%

负债及股东权益总计

52,159,850,642

36,218,151,153

29,267,735,080

100.00%

100.00%

100.00%

1.总体评价

资产由2008年末292.7亿上升到2010年末521.6亿元,上升了78.22%;和同期营业收入增长91.02%相比,资产上升的速度慢于营业收入增长的速度,可能表明,公司新增资产已经为公司带来明显的经济效益。

股东权益由2008年末113.3亿增长至233.7亿元,增长了106.33%,主要是公司正常经营积累未分配利润增长所致。

负债由2008年末179.4亿上升到2010年末287.9亿元,上升了60.47%,慢于资产和股东权益的增长,债务压力不大。

2.主要项目分析

(1)资产

1货币资金2010年末较2008年末增加52.9亿元,增幅达90.29%,主要是因为销售收入增长,回收资金相应增加,经营活动现金净流量增加所致。

2应收票据2010年末较2008年末增加72.9亿元,增幅达182.53%,主要受销量大幅增长的影响,一些票据还未到期。

潍柴动力的应收款项主要由应收票据构成,且占资产比重逐年增加,可能是该公司认为应收票据比应收账款更为可靠和灵活。

结合营业收入上升91.02%,表明公司应收票据的增幅可能过快,需加强往来账款的管理。

3应收账款2010年末较2008年末增加16.4亿元,增幅为56%,除销量增加影响外,主要为部分客户按信用期还款,期末信用期未到所致。

应收账款的增长远低于营业收入的增长,可能是由于该公司应收款项的增加主要表现为应收票据的增加,应收账款所占比重不大。

4存货2010年末较2008年末增加29.4亿元,增幅为50.3%,主要原因为两年来销售大幅增长库存商品增加所致。

5固定资产2010年末较2008年末增加18.1亿元,增幅为29.95%,公司处于扩大生产规模的时期。

近两年受销售增长因素影响,流动资产增幅较大,影响固定资产占比下降。

6在建工程2010年末较2008年末增加13.2亿元,增幅达120.52%,原因主要为满足扩大生产规模所需,增加投资所致,同时在资产中占比也上升了。

7长期股权投资由2008年3.4642亿上升到2010年10.67亿,增幅为208.15%,主要原因是潍柴动力加快了扩张步伐,开始收购其他企业来壮大自己的实力来扩大市场占有率。

(2)负债

1短期借款2010年末较2008年末减少7亿元,减幅达56.25%,主要原因为到期偿还银行借款。

2应付账款2010年末较2008年末增加67亿元,增幅达103.93%,由于生产规模扩大,原材料采购量增加。

值得注意的是,潍柴动力筹集短期资金的方式主要为应付账款,短期借款在负债中占比远低于应付账款,且应付账款占比逐年增加。

3应交税费2010年末较2008年末增加17.43亿元,增幅达1014.71%,由于本期实现应缴所得税、增值税增加所致。

(3)股东权益

12010年潍柴动力资本公积转增股本,按公司总股本833,045,683股为基数,每10股转增10股,增至1,666,091,366股。

2近两年的净利润大幅增加,同时也增加了公司的股东权益。

3.总结

12008—2010年,潍柴动力的资产负债率呈下降趋势,偿债压力不大,风险较小,说明潍柴动力的经营比较谨慎、稳健,潍柴动力管理层可以适当加强财务杠杆的运用。

2应收票据增幅很大,除了由于销售增加导致的原因外,公司也应加强往来账款的管理。

3公司货币资金比较充足,偿债能力很有保障,这对于债权人来说是好事。

(二)利润表结构分析

潍柴动力合并利润表

2010年度

人民币元

共同比利润表

2010年度

项目

2010年

2009年

2008年

2010年

2009年

2008年

一、营业收入

63,279,564,390

35,525,182,482

33,127,784,386

100.00%

100.00%

100.00%

减:

营业成本

47,704,053,850

26,867,475,616

26,429,031,849

75.39%

75.63%

79.78%

税金及附加

295,049,546

156,663,862

134,125,437

0.47%

0.44%

0.40%

销售费用

2,925,227,453

1,696,828,078

1,631,394,483

4.62%

4.78%

4.92%

管理费用

2,58

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 动力 财务报告 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

销售部门工作计划6篇Word文件下载.docx

-

外墙装饰吊篮施工方案63960整理版施工方案文档格式.docx

-

网上书店系统的设计与实现文档格式.docx

-

孝感市基本医疗保险门诊特殊慢性病及门诊重症疾病准入标准Word格式文档下载.docx

-

白国周班组安全管理法Word格式.docx

-

文冠果生物质能源林优质苗木繁育与推广示范开发建设可研报告Word下载.docx

-

爱在心中作文Word文档格式.docx

-

乡镇二〇一一年上半年工作总结及下半年工作计划文档格式.docx

-

项目部组织机构及有关制度等文档格式.docx

-

小升初常考的古诗文名句语境运用填空Word下载.docx

-

小学四年级数学简便计算题集Word文件下载.docx

-

企业传染病疫情防疫应急预案Word格式.docx

-

网络设备安装与调试word版本Word格式.docx

-

果胶酶的制作工艺及流程.docx

-

污水监测指导手册Word文档下载推荐.docx

-

网络考试系统的设计与实现Word文档格式.docx

-

北京市101中学学年高二下学期期末考试语文试题含答案Word文档格式.docx

-

北京东城区高三一模英语试题及答案Word文档下载推荐.docx

-

大学生演讲稿推荐.docx