金融企业会计习题集答案.docx

金融企业会计习题集答案.docx

- 文档编号:4603503

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:22

- 大小:37.18KB

金融企业会计习题集答案.docx

《金融企业会计习题集答案.docx》由会员分享,可在线阅读,更多相关《金融企业会计习题集答案.docx(22页珍藏版)》请在冰豆网上搜索。

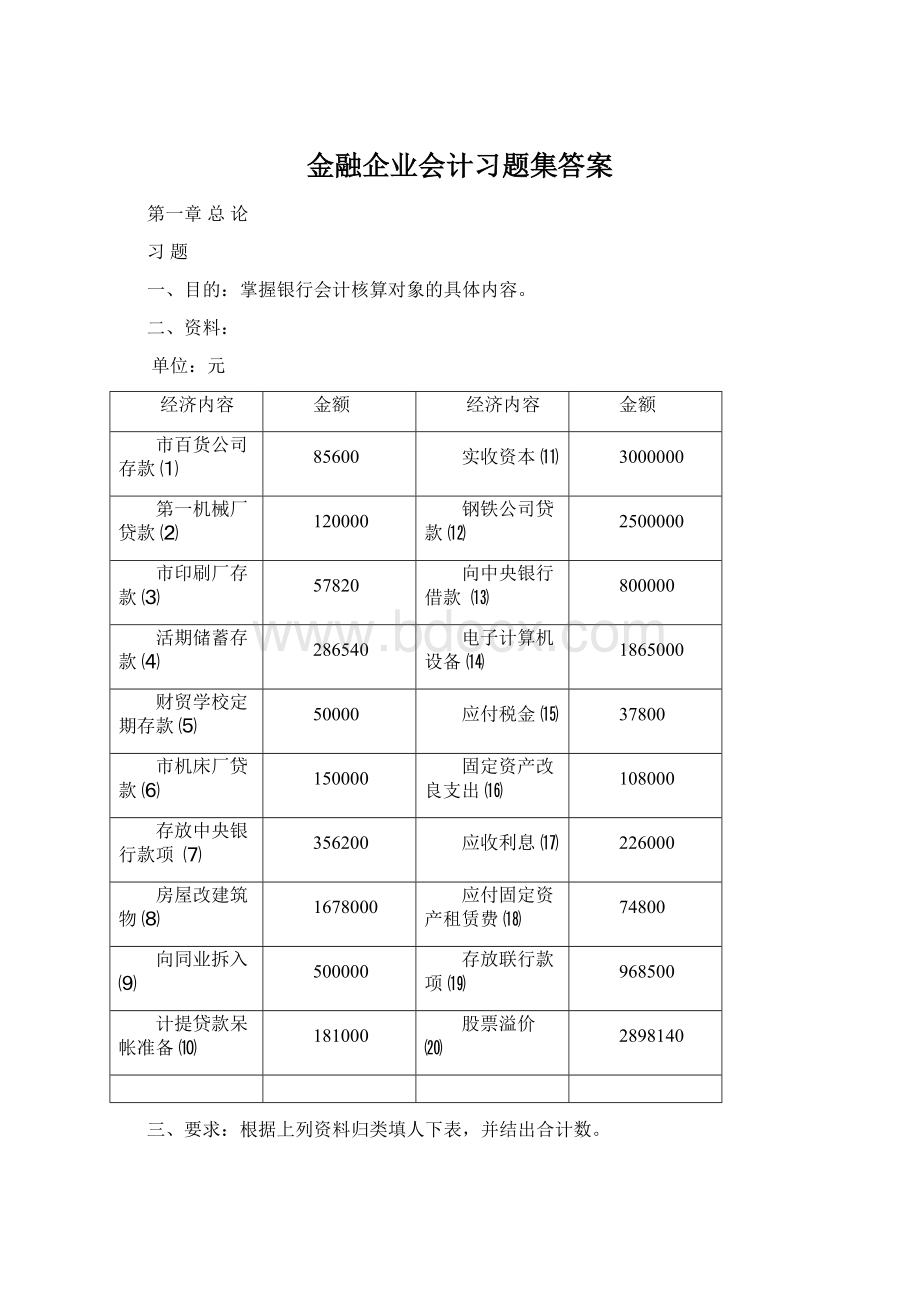

金融企业会计习题集答案

第一章总论

习题

一、目的:

掌握银行会计核算对象的具体内容。

二、资料:

单位:

元

经济内容

金额

经济内容

金额

市百货公司存款⑴

85600

实收资本⑾

3000000

第一机械厂贷款⑵

120000

钢铁公司贷款⑿

2500000

市印刷厂存款⑶

57820

向中央银行借款⒀

800000

活期储蓄存款⑷

286540

电子计算机设备⒁

1865000

财贸学校定期存款⑸

50000

应付税金⒂

37800

市机床厂贷款⑹

150000

固定资产改良支出⒃

108000

存放中央银行款项⑺

356200

应收利息⒄

226000

房屋改建筑物⑻

1678000

应付固定资产租赁费⒅

74800

向同业拆入⑼

500000

存放联行款项⒆

968500

计提贷款呆帐准备⑽

181000

股票溢价⒇

2898140

三、要求:

根据上列资料归类填人下表,并结出合计数。

资产

权益

类别

金额

类别

金额

固定资产⑻⒁

3,543,000

存款⑴⑶⑷⑸

479,960

现金资产⑺⒆

1,324,700

借款⑼⒀

1,300,000

放款⑵⑹⑿

2,770,000

发行债券

无形资产

其它负债⒂⒅

112,600

递延资产⒃

108,000

资本金⑾

3,000,000

其它资产⒄

226,000

资本公积⒇

2,898,140

盈余公积

准备金⑽

181,000

合计

7,971,700

合计

7,971,700

第二章会计循环(科目、凭证及帐务组织)

习题2—1一、目的:

练习和掌握会计科目的使用及借贷记帐法在银行业务中的具体运用。

二、资料:

某市工行支行8月8日发生下列业务:

三、要求:

根据上述业务确定会计分录,按科目归类填表,结出借、贷方发生额合计数。

1.某个体商业户以现金40000元偿还银行贷款。

借:

库存现金

贷:

贷款——信用贷款—个体工商业户

2.该行向电机厂发放15000元短期贷款,并将其转入电机厂存款户。

借:

贷款—信用贷款—电机厂

贷:

吸收存款——电机厂

3.服装厂归还银行短期贷款20000元,银行经审核后,从其存款帐户中支付。

借:

吸收存款——服装厂

贷:

贷款——服装厂

4.服装厂签发转帐支票一张,金额38000元,系支付缝纫机厂购买设备款。

银行经审核无误后办理转帐:

借:

吸收存款——服装厂

贷:

吸收存款——缝纫机厂

5.营业终了出纳长款150元,经批准进行处理。

借:

库存现金贷:

其他应付款

借:

其他应付款贷:

营业外收入

6.机械厂将现金45000元送存银行,银行经审核后,办理收取现金的手续。

借:

库存现金

贷:

吸收存款——机械厂

7、机床厂签发现金支票,支取备用金5000元,银行经审核后办理支付现金手续。

借:

吸收存款——机床厂

贷:

库存现金

8.机床厂签发转帐支票一张,金额45000元,系支付电机厂购买机电设备款。

借:

吸收存款——机床厂贷:

吸收存款——电机厂

科目名称

发生额

借方

贷方

私营及个体工商业贷款

吸收存款

贷款

营业外收入

其他应付款

库存现金

108,000

15,000

150

85,150

40,000

143,000

20,000

150

150

5,000

合计

208,300

208,300

习题2—2

一、目的:

练习和掌握基本核算方法的各项内容。

二、资料:

某市工商行支行总月15日发生下列业务:

.

1.市电机厂(帐号221003)签发现金支票一张,支取现金50000元,用于发放工资。

银行经审核无误后,办理支付现金手续。

借:

吸收存款——电机厂(2011)现付贷:

库存现金(1001)

2.市服装厂(帐号221004)提交市百货商店(帐号225008)开出的转帐支票及进帐单一份,金额40000元,银行经审核无误后办理转帐。

借:

吸收存款——市百货(2011)转付贷:

吸收存款——市服装厂(2011)转收

3.五金商店(帐号225009)将现金缴款单及现金提交银行,存入销货收入15000元。

银行经审核无误后.办理收款手续。

借:

库存现金(1001)贷:

吸收存款——五金(2011)现收

4.百货商店提交由电机厂签发的转帐支票及自身填制的进帐单,金额为28000元,委托银行为其办理收款手续。

银行审核无误后,为其办理转帐。

借:

吸收存款——电机厂(2011)转付贷:

吸收存款——百货(2011)转收

5.百货商店签发转帐支票给印刷厂(帐号221005)支付印刷费25000元。

银行审核后。

为其办理转帐手续。

借:

吸收存款——百货(2011)转付贷:

吸收存款——印刷厂(2011)转收

6.印刷厂签发转帐支票给电机厂支付机修费,金额50000元。

借:

吸收存款——印刷厂(2011)转付贷:

吸收存款——电机厂(2011)转收

7.印刷厂签发现金支票,提取备用金4000元。

银行经审核后,办理支付现金手续。

借:

吸收存款——印刷厂(2011)现付贷:

库存现金(1001)

8.百货商店将其销货收入35000元,连同现金缴款单提交银行,银行经审核无误后,办理收款手续。

借:

库存现金(1001)贷:

吸收存款——百货商(2011)现收

9.电机厂签发转帐支票,金额2400元,支付五金商店购买材料款。

银行经审核无误后。

进行帐务处理。

借:

吸收存款——电机厂(2011)转付贷:

吸收存款——五金商店(2011)转收

10.服装厂将其超出库存的现金3000元,填制现金缴款单送存银行。

银行清点无误后,办理收款手续。

借:

库存现金(1001)贷:

吸收存款——服装厂(2011)现收

注:

以上收、付款单位均在同一银行开户。

三、要求:

1.根据上列业务编制会计分录,登记分户帐,抄制余额表。

2.根据会计分录编制科目日结单,登记总帐,编制日计表。

工业企业存款帐

户名:

电机厂

帐号:

221003

年

摘要

凭证

对方

借方

贷方

借

。

余额

月

日

号码

科目

或

贷

8

合计

14

15

承前页

现付

转付

转收

转付

1

4

6

9

1001

2011

2011

2011

50000

28000

2400

50000

贷

300000.00

269600.00

工业企业存款帐

户名:

服装厂

帐号:

221004

年

摘要

凭证

对方

借方

贷方

借

余额

月

日

号码

科目

或

贷

8

合计

14

15

承前页

转收

现收

2

10

2011

1001

40000

3000

贷

200000.00

243000.00

工业企业存款帐

户名:

印刷厂

帐号:

221005

年

摘要

凭证

对方

借方

贷方

借

余额

月

日

号码

科目

或

贷

8

合计

14

15

承前页

转收

转付

现付

5

6

7

2011

2011

1001

50000

4000

25000

贷

250000.00

221000.00

商业企业存款帐

户名:

百货商店

帐号:

225008

年

摘要

凭证

对方

借方

贷方

借

余额

月

日

号码

科目

或

贷

8

合计

14

15

承前页

转付

转收

转付

现收

2

4

5

7

2011

2011

2011

1001

40000

25000

28000

35000

贷

400000.00

398000.00

商业企业存款帐

户名:

五金商店

帐号:

225009

年

摘要

凭证

对方

借方

贷方

借

余额

月

日

号码

科目

或

贷

8

合计

14

15

承前页

现收

转收

3

9

1001

2011

15000

2400

贷

350000.00

3674000.00

工业企业存款科目余额衰

94年8月份

户名

电机厂

服装厂

印刷厂

合计

日期账号

221003

221004

221005

14

15

合计

300000.00

269600.00

200000.00

243000.00

250000.00

221000.00

750000.00

733600.00

商业企业存款科目余额表

94年8月份

户名

百货商店

五金商店

合计

日期账号

225008

225009

14

15

合计

400000.00

398000.00

350000.00

367400.00

750000.00

765400.00

中国商业银行()

2011科目日结表

年月日

借方

贷方

金额

金额

传票张数

(位数)

传票张数

(位数)

现金2张

54000

现金3张

53000

转帐5张

145400

转帐5张

145400

合计张

199400

合计张

198400

复核制单

中国商业银行()

1001科目日结表

年月日

‘借方

贷方

金额

金额

传票张数

(位数)

传票张数

(位数)

现金张

53000

现金张

54000

转帐张

转帐张

合计张

53000

合计张

54000

复核制单

工业企业存款科目总帐

94年8月份

发生额

余额

日期

借方

贷方

借方

贷方

14

15

合计

134400

118000

750000.00

733600.00

商业企业存款科目总帐

94年8月份

发生额

余额

日期

’借方

贷方

借方

贷方

14

15

合计

65000

80400

750000.00

765400.00

现金科目总帐

94年8月份

发生额

余额

日期

借方

贷方

借方

贷方

14

15

合计

53000

54000

1500000.00

1499000.00

日计表

94年8月15日

发生额

余额

科目名称(代号)

借方

贷方

借方

贷方

221

225

1001

合计

134,400

65,000

53,000

252,400

118,000

80,400

54,000

252,400

1,499,000

1,499,000

733,600

765,400

1,499,000

第四章贷款和贴现业务核算

要求:

根据下列资料逐笔做出发放贷款、收回贷款、理贴现和收回贴现票款的会计分录,对于利息计算必须列出算式。

1.某银行营业部于3月17日发放给电机厂贷款200000元,期限3个月,利率10‰,电机厂在到期日按时足额还款。

发放:

借:

贷款——信用贷款——电机厂200000

贷:

吸收存款——电机厂200000

收回:

应收利息=200000X3X10‰=6000

借:

吸收存款——电机厂206000

贷:

贷款——电机厂200000

利息收入——信用贷款利息6000

2.某银行营业部于4月6日根椐五金公司200000元定期存單的70%发放抵押贷款,期限半年,利率10‰,此笔贷款于到期日收回。

贷款额度=200000X70%=140000;利息收入:

40000X6X10‰=8400

借:

贷款—抵押贷款——五金公司140000

贷:

吸收存款——五金公司140000

收:

代保管有价值物品——五金

借:

吸收存款——五金公司148400

贷:

贷款——抵押贷款——五金公司140000

利息收入——抵押贷款利息8400

付:

代保管有价值物品——五金

3.工行营业部4月16日发放给电炉厂贷款300000元,期限3个月,利率10‰,电炉厂在到期日归还180000元(利随本清),次年4月9日全部偿还贷款本息,逾期罚息2.5‰

。

发放时:

借:

贷款——信用贷款——电炉厂300000

贷:

吸收存款——电炉厂300000

到期日归还180000:

利息=180000X3X10‰=5400

借:

吸收存款——电炉厂185400

贷:

贷款——信用贷款——电炉厂180000

利息收入——信用贷款利息5400

逾期处理:

借:

贷款——逾期贷款——电炉厂120000

贷:

吸收存款——电炉厂120000

全部偿还时:

利息=120000X3X10‰+120000X264X(10‰÷30+2.5‰

)=3600+18480=22080

借:

吸收存款——电炉厂142080

贷:

贷款——逾期贷款——电炉厂120000

利息收入——逾期贷款利息22080

4.某银行营业部于5月12日贴现一张电机厂持有的9月18日到期的商业承兑汇票,金额400000元,贴现率10‰,该汇票到期后承兑人无款支付票款,贴现银行从贴现申请人账户中扣回贴现票款。

办理贴现:

贴现息:

00000X10‰÷30X129=17200

实付贴现额=400000-17200=382800

借:

贴现资产——商业承兑汇票户400000

贷:

吸收贷款——电机厂382800

利息收入——贴现利息收入17200

收回贴现票款:

借:

吸收贷款——电机厂400000

贷:

清算资金往来400000

借:

清算资金往来400000

贷:

贴现——商业承兑汇票户400000

第五章支付结算业务核算

第一次练习:

一、目的:

练习支付结算业务核算

二、资料与要求:

工商行某支行发生以下业务,编制会计分录。

1.玻璃厂提交一式三联电汇凭证,向北京纤维厂汇原料款53000元,汇入行是北京东四分理处,审查无误立即办理。

借:

吸收存款——玻璃厂

贷:

清算资金往来

2.王良提交一式三联电汇凭证连同现金1200元,向驻天津市和平路旅社218房间张平汇差旅费,汇入行是天津市和平分理处,审查无误,立即办理。

借:

库存现金

贷:

应解汇款及临时存款——王

借:

应解汇款及临时存款——王

贷:

清算资金往来

3.收到北京王府井分理处拍发的汇款电报,金额18000元,收款人是在本行开户的纺织厂,审查无误立即办理。

借:

清算资金往来

贷:

吸收存款——纺织厂

4.收到上海虹口区办事处拍发的汇款电报,医药费金额2000元,并注明“现金”字样,收款人刘力。

住本县招待所318房间,经通知于当日来行支取现金,审查无误立即办理。

借:

清算资金往来

贷:

应解汇款及临时存款——刘

借:

应解汇款及临时存款——刘

贷:

库存现金

5.收到上海静安区办事处拍发的汇款电报,采购款金额5200元,并注明“现金”字样,收款人赵强,留行待取,审查无误处理,当日赵强持一式三联电汇凭证及本人身份证件来行要求将汇入款5200元转汇北京王府井分理处,审查无误立即办理。

借:

清算资金往来

贷:

应解汇款及临时存款——赵

借:

应解汇款及临时存款——赵

贷:

清算资金往来

6.应解汇款登记簿上登记两个月前由天津外贸局汇入款900元差旅费,收款人李静留行待取,至今尚未解付,现办理退汇。

借:

应解汇款及临时存款——李静

贷:

清算资金往来

7.承付期满,付款单位化肥厂向上海虹口区办事处开户的化工一厂支付货款15200元,立即电划上海。

借:

吸收存款——化肥厂

贷:

清算资金往来

8.承付期满,付款单位纺织厂向天津大沽路分理处开户的天津纺织厂支付货款。

185000元,立即电划天津。

借:

吸收存款——纺织厂

贷:

清算资金往来

9.收到天津和平路分理处拍发的汇款电报,金额350000元。

收款人是在本行开户的地毯厂,审查无误立即办理。

借:

清算资金往来

贷:

吸收存款——地毯厂

第二次练习:

一、目的:

练习支付结算业务核算

二、资料与要求:

工商行某支行发生以下业务,编制会计分录。

1.收到上海徐汇区办事处拍发的划款电报,金额14200元,是在本行开户的造纸厂委托银行向上海印刷厂托收的货款,审查无误立即处理。

借:

清算资金往来

贷:

吸收存款——造纸厂

2.根据玻璃厂的要求,将昨天收到的北京化工总厂托收承付结算凭证,金额262000元的货款,提前承付,审查无误,立即办理。

.

借:

吸收存款——玻璃厂

贷:

清算资金往来

3.承付期内,化工厂提交一式四联部分拒付理由书,拒付上海化工三厂货款50000元,同时承付68000元,审查无误立即电划上海。

借:

吸收存款——化工厂

贷:

清算资金往来

4、款期内,纺织厂提交多付款理由书,要求对上海机械厂的托收款金额22000元,多付3000元,即日电划上海。

借:

吸收存款——纺织厂

贷:

清算资金往来

5.收到百货批发部(在本行开户)提交的进帐单及百货商场(在本行开户)签发的5621号转帐支票.金额1480元.审查无误.立即处理。

借:

吸收存款——百货商场

贷:

吸收存款——百货批发

6.收到百货商场提交的进帐单金额14750元,及化工厂签发的3342号转帐支票金额14750元;(以上单位均在本行开户)经审查无误立即处理。

借:

吸收存款——化工

贷:

吸收存款——百货商场

7.收到化肥厂(在本行开户)提交该单位签发的7362号转账支票及代运输公司(在他行开户)填写的进帐单,金额4150元,经审查无误立即处理。

借:

吸收存款——化肥厂

贷:

存放中央银行款项

8.收到玻璃厂(在本行开户)提交进帐单及玻璃制品厂(在他行开户)签发的转帐支票金额5210元,审查无误,经票据交换后,按正常手续入帐。

借:

存放中央银行款项

贷:

崭收款项(其他应付款)

借:

崭收款项(其他应付款)

贷:

吸收存款——玻璃厂

9.收到百货商场(在本行开户)提交进帐单及纺织厂(在他行开户)签发的541号转帐票金额15200元,审查无误,经票据交换后,该支票因印鉴不符当日退票。

借:

存放中央银行款项

贷:

崭收款项(其他应付款)

借:

崭收款项(其他应付款)

贷:

存放中央银行款项

10.收到印刷厂提交第二、三联银行本票申请书金额16200元,要求签发不定额银行本票,审查无误立即办理。

借:

吸收存款——印刷贷:

清算资金往来

第三次练习:

一、目的:

练习支付结算业务核算

二、资料与要求:

工商行某支行发生以下业务,编制会计分录。

1.收到纺织厂提交的进帐单及本行签发的不定额银行本票金额5200元,审查无误,立即办理。

借:

存放中央银行款项

贷:

吸收存款——纺织

2.收到商场提交的进帐单及他行签发的不定额银行本票金额12500元,审查无误,立即处理。

借:

存放中央银行款项贷:

吸收存款——商场

3.收到个体户李峰提交的注明“现金”字样本行签发的不定额银行本票9000元,经审查并验对身份证件无误,立即付现金。

借:

存放中央银行款项

贷:

现金

5.百货商场提交二、三联银行汇票委托书,金额184000元,要求向在北京东四分理处开户的北京家电批发部签发银行汇票,审查无误,立即办理。

借:

吸收存款——百货商场

贷:

存入保证金——汇票款(汇出汇款)

6.个体户赵余持现金3000元及第三联银行汇票委托书,来行签发银行汇票,收款人王敏,代理付款行是天津大沽路分理处,审查无误,立即办理。

借:

库存现金

贷:

存入保证金——汇票款(汇出汇款)

7.造纸厂提交进帐单及第二、三联银行汇票,其汇款金额2000元,进帐单及实际结算金额1850元。

审查无误,立即处理。

借:

清算资金往来1850

贷:

吸收存款——造纸厂1850

8.张亮提交第二、三联银行汇票金额800元,汇票上注明“现金”字样,张亮要求支取现金,经审查并验对身份证无误,立即处理。

借:

清算资金往来

贷:

应解汇款及临时存款——张亮

借:

应解汇款及临时存款——张亮

贷:

库存现金

9.王力提交第二、三联银行汇票及第三联银行汇票委托书,金额6000元,汇票上注明“现金,,字样,要求将汇款转汇天津和平路分理处,经审查并验对身份证件无误,立即办理。

借:

清算资金往来

贷:

应解汇款及临时存款——王力

借:

应解汇款及临时存款——王力

贷:

汇出汇款

10.收到上海静安区办事处填发的全国联行借方报单及汇票解讫通知,报单汇款金额2800元,经审查汇票系本行签发、原汇款单位是在本行开户的造纸厂,审查无误,立即办理。

借:

汇出汇款贷:

清算资金往来

第四次练习:

一、目的:

练习支付结算业务核算

二、资料与要求:

工商行某支行发生以下业务,编制会计分录。

1.收到天津解放路分理处填发的全国联行借方报单及汇票解讫通知,报单金额,15200元。

汇款金额15500元,经审查该汇票系本行签发、原汇款单位是在本行开户的玻璃厂,审查无误立即处理。

借:

汇出汇款15500贷:

清算资金往来15200

吸收存款——玻璃厂300

2.收到北京和平里分理处填发的全国联行借方报单及汇票解讫通知,报单金额34800元,汇款金额35000元,经审查该汇票系本行签发,原汇款人于红未在本行开户,经通知于红于当日来行支取现金。

借:

汇出汇款35000

贷:

清算资金往来34800

崭收款项(其他应付款)200

借:

崭收款项(其他应付款)200

贷:

库存现金200

3.收到天津东北角分理处拍发划款电报采购款金额5000

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 金融 企业会计 习题集 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

接触器与热继电器选型表.docx

-

进程管理习题及答案.docx

-

吉视传媒CDN建设方案定稿版.docx

-

精轧机试运转方案.docx

-

绩效考核绩效管理实务知识要点.docx

-

开荒保洁作业指导书.docx

-

控制点复测要求.docx

-

离心泵系统.docx

-

康复治疗学专业综合能力考核大纲.docx

-

口腔科护士工作流程上课讲义.docx

-

理财规划师习题消费支出规划.docx

-

临床执业助理医师模拟题223.docx

-

路灯施工方案.docx

-

法理学思路实践分析研究本科论文共6篇.docx

-

房屋管理与维修.docx

-

浮力题型总结.docx

-

钢结构吊装记录.docx

-

高考地理一轮复习 专题八 区域可持续发展 高频考点73 区域农业可持续发展练习.docx

-

高速铁路牵引供电系统组成.docx