总结报告房地产行业房地产市场分析总结报告样本.docx

总结报告房地产行业房地产市场分析总结报告样本.docx

- 文档编号:4597247

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:17

- 大小:670.86KB

总结报告房地产行业房地产市场分析总结报告样本.docx

《总结报告房地产行业房地产市场分析总结报告样本.docx》由会员分享,可在线阅读,更多相关《总结报告房地产行业房地产市场分析总结报告样本.docx(17页珍藏版)》请在冰豆网上搜索。

总结报告房地产行业房地产市场分析总结报告样本

一、20**年武汉住宅市场总结

1.价格:

武汉市住宅均价明显上涨,八千元以上中高价格段占比增加显著

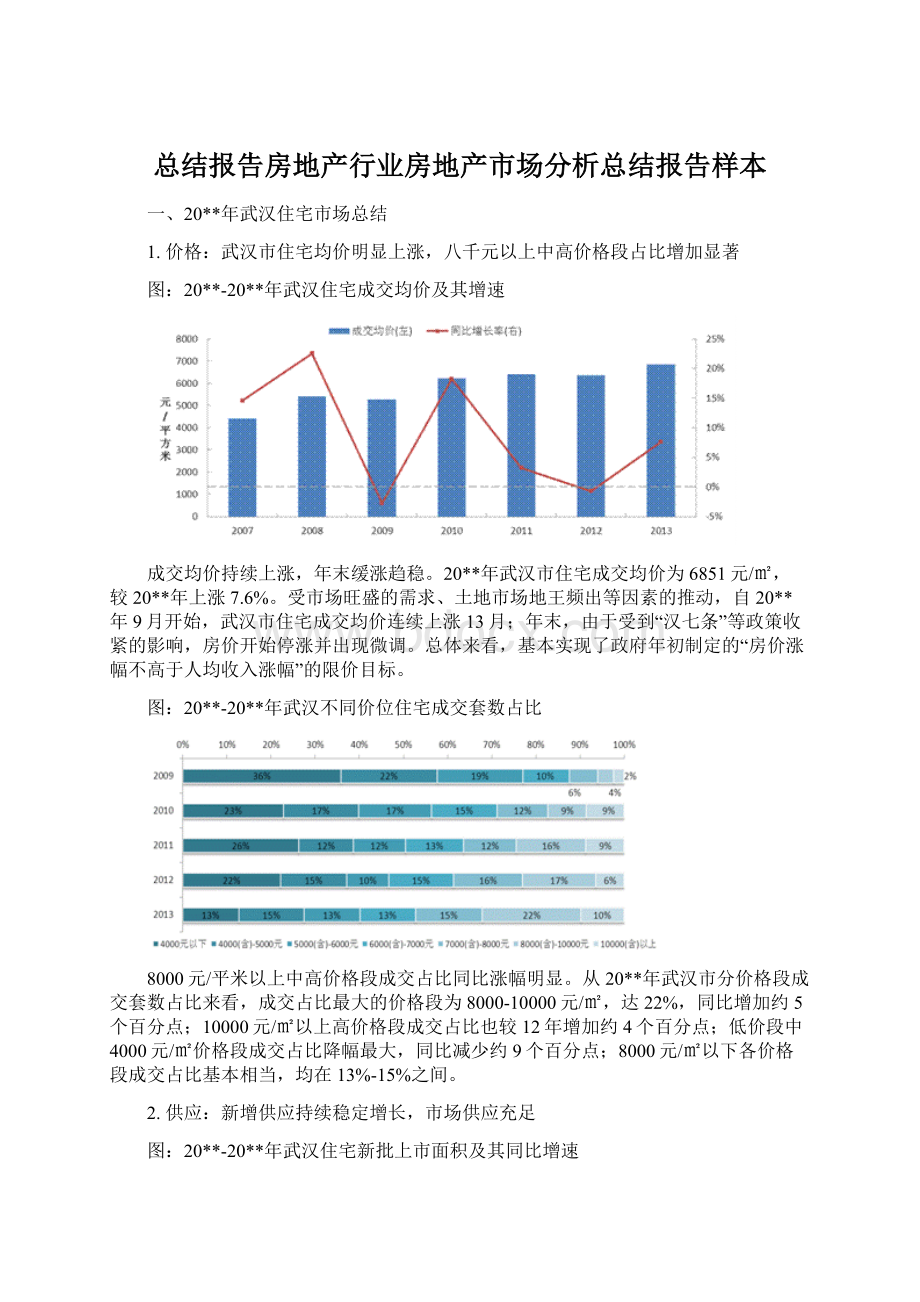

图:

20**-20**年武汉住宅成交均价及其增速

成交均价持续上涨,年末缓涨趋稳。

20**年武汉市住宅成交均价为6851元/㎡,较20**年上涨7.6%。

受市场旺盛的需求、土地市场地王频出等因素的推动,自20**年9月开始,武汉市住宅成交均价连续上涨13月;年末,由于受到“汉七条”等政策收紧的影响,房价开始停涨并出现微调。

总体来看,基本实现了政府年初制定的“房价涨幅不高于人均收入涨幅”的限价目标。

图:

20**-20**年武汉不同价位住宅成交套数占比

8000元/平米以上中高价格段成交占比同比涨幅明显。

从20**年武汉市分价格段成交套数占比来看,成交占比最大的价格段为8000-10000元/㎡,达22%,同比增加约5个百分点;10000元/㎡以上高价格段成交占比也较12年增加约4个百分点;低价段中4000元/㎡价格段成交占比降幅最大,同比减少约9个百分点;8000元/㎡以下各价格段成交占比基本相当,均在13%-15%之间。

2.供应:

新增供应持续稳定增长,市场供应充足

图:

20**-20**年武汉住宅新批上市面积及其同比增速

住宅新增供应量持续增长,市场供应充足。

20**年武汉商品住房累计新增供应1610万平方米,较去年同期增长5.3%。

近几年,武汉市大规模进行城中村改造,市场土地供应量及待开发量均处于较高水平。

近五年住宅市场新增供应量持续创新高,但增速放缓。

具体来看,二季度和四季度为供应旺季,月均供应量分别达到158万㎡和187万㎡。

3.成交:

全年成交量创历史新高

图:

20**-20**年武汉商品住宅(含保障房)成交面积及其同比增速

13年成交量增长显著,创历史新高。

20**年武汉商品住宅累计新增成交15.9万套,较去年增加2.33万套;成交面积为1581.26万平方米,较12年全年增加18%。

20**武汉楼市全年旺销,月均成交超过1.3万套,除了2月春节不足万套,其余月份没有淡旺季之别。

13年出台一系列调控政策,如一季度的新国五条及武汉公积金贷款新政,11月下旬“汉七条”及二套房首付比例提高等,但充足的供应、强劲的刚需及改善型需求以及相对平稳的均价,使得武汉市在调控政策下依然创下新高,市场表现不俗。

区域分布:

洪山区成交蝉联冠军,汉阳区跃升至第二名

图:

20**-20**年武汉住宅各区域成交面积占比

洪山区蝉联冠军,汉阳区上升至第二名。

20**年,洪山区蝉联销售冠军,共计266万㎡,占全市总销量的17%,区域内佳兆业金域天下、保利公园九里、保利中央公馆、万科金色城市等项目热销带动区域成交持续保持高位。

在观澜国际、观澜御苑、汉阳人信汇等项目的带动下,汉阳区由20**年第7名上升至今年的第2名,成交占比提升3.3个百分比。

黄陂区、东湖开发区和江夏区分别排名第3-5名。

图:

20**年武汉各区域住宅成交均价及同比增速

除东湖风景区外,所有区域成交均价同比上涨。

20**年各区域均价与20**年相比,仅东湖风景区均价出现下降(因东湖风景区12年以别墅销售为主,而13年主力销售小户型均价较低),其他价格上涨的区域中硚口区和青山区均价涨幅较大,分别为34%和84%,主要是因保障房成交量减少。

此外,远城区除黄陂区和新洲区外,均价涨幅均在10%-20%之间。

成交结构:

90-140㎡面积段、三房户型成交占比显著提升

图:

20**-20**年武汉住宅分面积段成交套数占比

90-140㎡面积段成交占比明显提高。

具体来看,20**年武汉市商品住宅成交结构同比去年变化不大。

120㎡以下面积段仍然是武汉市主力需求面积段,合计占总销量的81%。

90㎡以下小户型和140㎡以上面积段大户型成交占比较去年分别下降约3个百分点和2个百分点。

20**年限购以来,更多的购房者趋向于购房一次到位,同时市场上户型设计越来越合理,其中90-100㎡小三房因面积小、功能性强,总价低,深受购房者喜爱。

13年同比增长约4个百分点,此外,120-140㎡面积段成交占比也较去年增加约2个百分点。

图:

20**-20**年武汉住宅分户型成交套数占比

按户型来看,三房户型成交占比显著提升。

具体来看,20**年武汉市商品住宅仍然以两房和三房为主力户型,其中两房户型占比最大,为52%;三房成交占比显著提升,较去年增加约7个百分点,说明改善性需求开始释放;而一房小户型成交占比下降约4个百分点;四房及以上户型占比与去年基本相当。

4.供需对比:

总体供需持平,出清周期明显下降

图:

20**-20**年至今武汉住宅销供比

供需两旺,供需差值进一步缩小,销供比为0.98。

20**年,武汉新增供应和新增成交双双创新高,供需均较为旺盛,供需差值为27.3万㎡,销供比为0.98,供需基本持平。

图:

20**年至今武汉市住宅月度可售面积及出清周期

出清周期大幅缩减。

截止20**年12月31日,武汉市住宅出清周期为18月。

20**年以来,市场成交量持续高位,出清周期较12年降幅明显,全年单月出清周期均在20月以下,市场压力明显得到缓解。

二、武汉分物业市场总结

1.商业物业:

成交量持续走高,主城区依然是成交集聚地

图:

20**-20**年武汉商铺成交面积及均价

商业物业成交量持续走高。

20**年,武汉商业物业表现依然较好,共成交119.88万方,较20**年增加0.23万方,增幅为0.19%;成交金额为170.87亿元,较20**年增加10.18亿元,增幅为6.34%。

武汉中央文化区、汉口城市广场以及大武汉1911等单项目的成交金额均在6亿元以上,表现较好。

价格方面,20**年武汉商业物业成交均价为14254元/平方米,较20**年上涨6.14%。

图:

20**年武汉各区域商铺成交面积

主城区依然是成交集聚地。

从各城区来看,成交量仍然主要来自商业较为集中的主城区,其中汉阳区成交量超过15万方,表现突出;武昌区、江岸区以及洪山区成交量在12-14万方之间;远城区东西湖区商业物业成交量亦表现不俗,共成交11.63万方;其它城区成交量均在10万方以内,青山区、汉南区以及武汉经济技术开发区成交量相对较低。

2.写字楼:

成交金额有所增加,东湖高新技术开发区再度为销售热区

图:

20**-20**年武汉写字楼成交面积及均价

数据来源:

CREIS中指数据,

写字楼:

成交金额有所增加。

20**年,武汉市写字楼(不含SOHO类产品)成交量较20**年有所下降,共计成交61.69万方,下降8.63%;成交套数为2549套,环比减少1163套;但成交金额则有所增加,为71.03亿元,较去年增加5.3亿元。

写字楼成交均价环比20**年有所上涨,为11516元/平方米,涨幅为18.29%。

泛海国际SOHO城、汉街总部国际以及浙商国际大厦等高端项目表现不俗,成交面积均在3万方以上,其中泛海国际SOHO城成交面积突破8万方,表现优异。

图:

20**-20**年武汉写字楼成交面积及均价

东湖高新技术开发区再度为销售热区。

从20**年武汉各城区成交情况来看,东湖高新技术开发区和江汉区成交面积突破13万方,分别成交13.74万方和13.09万方;武昌区亦表现较好,成交面积接近10万方,为9.75万方。

其中东湖高新技术开发区中金融港、激光工程设计总部以及融众国际等项目均表现突出。

3.SOHO类产品:

成交量增幅明显,汉阳区成交量居首

图:

20**-20**年武汉soho类产品成交面积及均价

SOHO类产品成交量增幅明显。

20**年,武汉市SOHO类产品成交量较20**年大幅增加,共成交44.41万方,增幅为44%;成交金额43.84亿元,较20**年增加12.4亿元。

从13年各月SOHO成交情况来看,1月和5月成交量明显高于其它月份,下半年各月成交量较为稳定。

价格方面,20**年武汉市SOHO类产品成交均价较20**年有所下降,为9871元/平方米,降幅3.46%,主要是远城区成交量占比的增加所致。

图:

20**年武汉各区域soho类产品成交面积情况

汉阳区成交量居首。

从20**年武汉市各城区SOHO类产品的成交情况来看,汉阳区成交量突破10万方,共成交10.03万方,排名第一,区域内世茂锦绣长江和北大资源首座成交表现出众。

其次是江岸区、共成交8.74万方,其它区域成交量均在6万方以内,且武汉经济技术开发区、青山区、江汉区以及新洲区成交量不足1万方,成交相对较少。

4.二手房市场:

异常火热,成交量突飞猛进

图:

20**-20**年武汉二手住宅成交面积及均价

二手房市场:

异常火热,成交量突飞猛进。

20**年“”国五条“关于”征收二手房个税“的条款,刺激了整个二手房市场爆发,3月武汉二手住宅成交8344套,创出有史以来单月最高;政策影响消褪后,受新房上涨和旧城改造因素推动,二手房成交居高不下,仅仅7个月就超过20**全年3.1万套,全年累计成交5.2万套,接近之前两年总和,11月武汉二手住宅成交均价已达5422元/平方米,较年初上涨超过8%。

图:

20**年武汉各区域二手住宅成交面积

从各城区成交情况来看,武昌区和江岸区成交量均在50万方以上,分别为63.07万方和56.07万方,另外,东西湖区、洪山区以及江汉区等7个区域成交量均在30万方以上,仅汉南区二手房成交量在10万以内,为7万方。

三、武汉土地市场总结

1.供应:

土地供应量同比下降,商业用地供应占比增加明显

图:

20**年武汉土地供应区域分布情况

土地供应同比下降33%,居住类用地供应量降幅达5成。

20**年武汉累计推出地块231宗,较去年减少56宗,土地供应面积1143万方米,同比下降33%。

其中居住类用地供应719.2万㎡,较12年下降51%。

从供应结构来看,住宅类用地仍然占据市场主力,共计占63%,但较12年下降约23个百分点。

商业用地供应230.57万㎡,与12年基本持平,但成交占比较12年增加约7个百分点,升至20%。

从供应区域来看,主城区供应量117宗,土地面积663万平方米,占武汉市总供应面积的58%,较12年下滑约4个百分点。

主城区洪山区和东湖高新区供应量最多,分别为225.8万㎡和151.07万㎡。

远城区则以黄陂区和江夏区供应量居多,分别为136.95万㎡和114.47万㎡。

其他区域供应量均不足100万㎡,青山区供应量最多,仅9.62万㎡。

2.成交:

土地成交量跌价升,溢价率大幅提升

图:

20**-20**年武汉居住类土地成交价及溢价率

土地成交量跌价升,溢价率大幅提升。

由于20**年武汉土地市场创造历史纪录,因此虽然20**年武汉土地市场表现也不错,但成交量与金额依然出现下滑。

20**年,武汉市累计成交220宗土地,成交面积1134.79万㎡,较12年下滑24.37%,土地出让金685.94亿元,较12年减少23%。

其中,居住类土地成交802.88万㎡,较去年减少40%,成交金额572.01亿元,溢价率17.4%。

主城区居住类用地成交511.16万㎡,较12年减少50.45%,成交金额492.31亿元,溢价率为14.7%。

20**年土地市场供应量和成交量降幅明显,但楼面地价涨幅较大,13年居住类楼面地价为2376元/㎡,同比上涨24%。

13年各区域地王频出,楼面地价涨幅明显,溢价率大幅上升。

12年城中村地块大量集中供应,同时土地性价比高,整体市场较为火爆。

13年受供应量下滑的影响,成交量降幅明显,但受住宅市场不断创新高的带动,土地市场多个区域楼面单价创新高,楼面地价溢价率升幅明显。

表:

20**年品牌企业武汉拿地统计

后湖、光谷、四新等区域楼面地价创新高。

20**年武汉土地市场多个区域楼面单价创新高,江岸区后湖版块楼面单价6月、7月和8月连续三月分别以4110元/㎡、4441元/㎡和4702元/㎡创新高,这直接推动后湖区域住宅市场价格的上涨。

东湖开发区和汉阳四新区域也分别以5228元/㎡和5305元/㎡刷新区域内楼面地价新高。

此外,江汉区精武路地块创下武汉市土地拍卖总价和单价双料地王。

双料地王的出现,进一步刺激武汉楼市成交,10月份武汉市住宅单月成交量15745套创下历史新高。

20**年武汉市土地市场中居住类用地成交有溢价率地块共计40宗,较去年增加16宗,其中溢价率超过100%地块有8宗。

溢价率最高的地块为位于江夏区大桥新区大花岭村地块,由湖北当代盛景投资有限公司拍得,溢价率高达266%,楼面地价3009元/㎡。

品牌企业看好武汉楼市,拿地意愿较强。

20**中国房地产品牌企业研究显示,武汉目前已经集聚近40多家品牌房地产企业。

众多品牌房企看好武汉的发展,除了不断有外地品牌房企进驻武汉外,近两年刚刚进入武汉的外地企业如中海、佳兆业、越秀、朗诗等均再次在武汉拿地。

如,武汉恒隆地产33亿元购得8.26万㎡武广核心商圈地块,越秀90.1亿元拍得精武路地块。

此外,在武汉已开发多个项目本外地企业如万科、绿地、名流、福星惠誉等纷纷增加其在武汉的土地储备。

如绿地集团一次性拍得汉南区东荆街9宗地块,占地面积约70万平方米。

四、楼市排行榜

注:

市场占有率以销售金额计算

20**年度武汉市房地产全年成交金额同比增长24%,保利地产增长42%,在把握刚需的策略下,连续两年领跑武汉楼市。

TOP20企业成交占全市4成份额,武汉房地产消费品牌化加速。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 总结报告 房地产行业 房地产市场 分析 样本

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

是他改变了我五年级作文1200字Word文档下载推荐.docx

-

XX市殡仪馆视频监控系统升级改造项目建设方案Word文档下载推荐.docx

-

书香校园建设实施方案Word格式.docx

-

办公室及岗位安全生产责任制Word格式.docx

-

北信源终端安全解决方案Word格式文档下载.docx

-

水利工程最新监理月报Word文档下载推荐.docx

-

鼻病主要临床症状的中医辨证方法文档格式.docx

-

苏教版三年级下册数学期末复习要点Word文件下载.docx

-

部队士兵半年精编工作总结三篇Word文件下载.docx

-

北师大八年级数学下册因式分解Word格式文档下载.docx

-

财务分析报告模板最新版本Word格式.docx

-

隧道台阶法施工工艺Word格式.docx

-

彩板房安装施工设计方案Word下载.docx

-

车辆抵押合同协议书简单版Word下载.docx

-

城市轨道交通安全生产应急救援关键技术建议书Word下载.docx

-

城中村街道小区健康教育宣传内容文档格式.docx

-

英语单词的适当形式填空七年级专项练习附答案Word下载.docx

-

大班语言好孩子教案Word格式.docx

-

云南大学354汉语基础Word格式.docx