城市更新专题系列第一篇城市更新的金融逻辑与海外案例剖析.docx

城市更新专题系列第一篇城市更新的金融逻辑与海外案例剖析.docx

- 文档编号:4538292

- 上传时间:2022-12-01

- 格式:DOCX

- 页数:9

- 大小:1.45MB

城市更新专题系列第一篇城市更新的金融逻辑与海外案例剖析.docx

《城市更新专题系列第一篇城市更新的金融逻辑与海外案例剖析.docx》由会员分享,可在线阅读,更多相关《城市更新专题系列第一篇城市更新的金融逻辑与海外案例剖析.docx(9页珍藏版)》请在冰豆网上搜索。

城市更新专题系列第一篇城市更新的金融逻辑与海外案例剖析

【城市更新专题系列】第一篇

城市更新的金融逻辑与海外案例剖析

作者:

韩雨张麦馨

摘要:

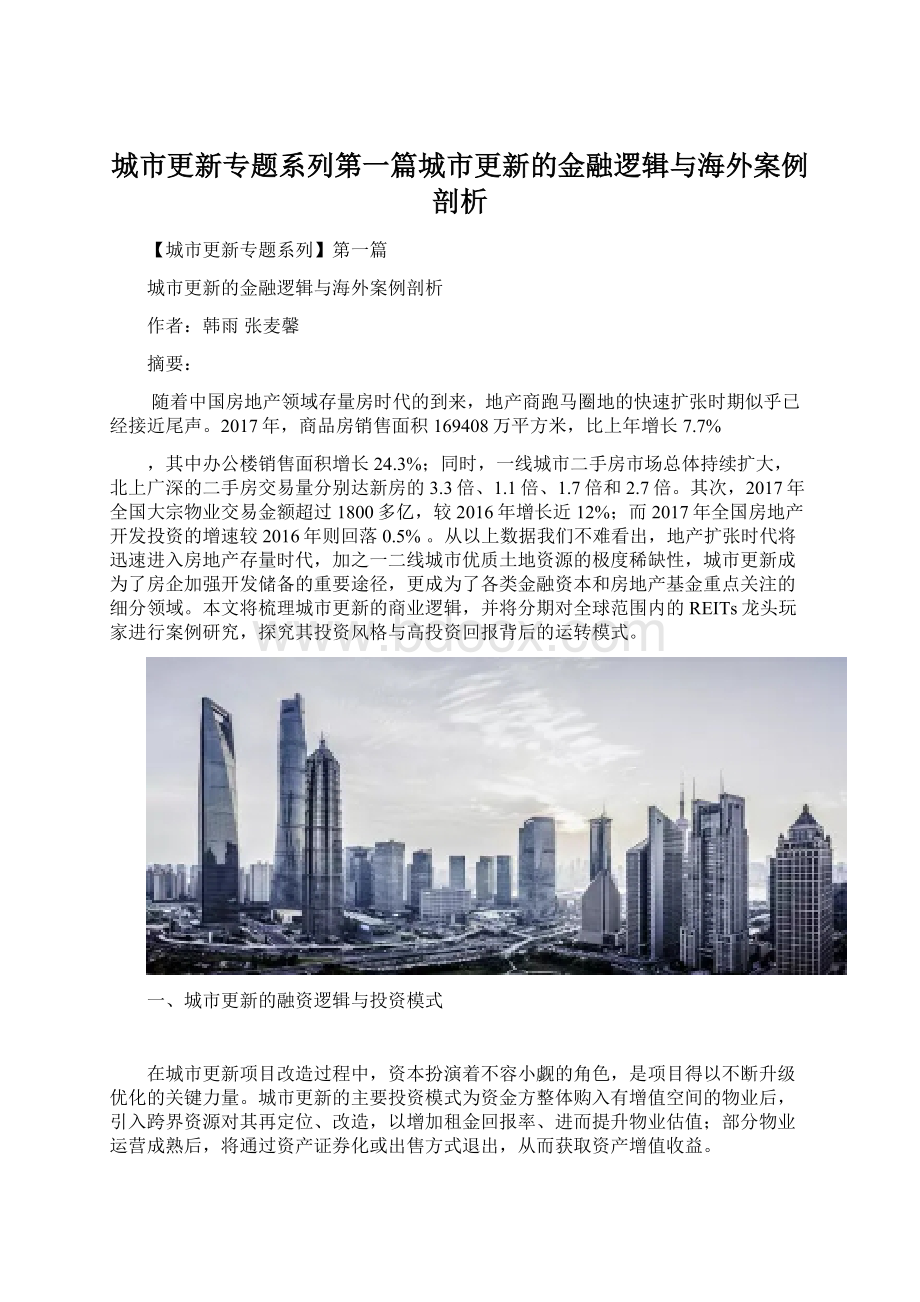

随着中国房地产领域存量房时代的到来,地产商跑马圈地的快速扩张时期似乎已经接近尾声。

2017年,商品房销售面积169408万平方米,比上年增长7.7%

,其中办公楼销售面积增长24.3%;同时,一线城市二手房市场总体持续扩大,北上广深的二手房交易量分别达新房的3.3倍、1.1倍、1.7倍和2.7倍。

其次,2017年全国大宗物业交易金额超过1800多亿,较2016年增长近12%;而2017年全国房地产开发投资的增速较2016年则回落0.5%。

从以上数据我们不难看出,地产扩张时代将迅速进入房地产存量时代,加之一二线城市优质土地资源的极度稀缺性,城市更新成为了房企加强开发储备的重要途径,更成为了各类金融资本和房地产基金重点关注的细分领域。

本文将梳理城市更新的商业逻辑,并将分期对全球范围内的REITs龙头玩家进行案例研究,探究其投资风格与高投资回报背后的运转模式。

一、城市更新的融资逻辑与投资模式

在城市更新项目改造过程中,资本扮演着不容小觑的角色,是项目得以不断升级优化的关键力量。

城市更新的主要投资模式为资金方整体购入有增值空间的物业后,引入跨界资源对其再定位、改造,以增加租金回报率、进而提升物业估值;部分物业运营成熟后,将通过资产证券化或出售方式退出,从而获取资产增值收益。

如果按照项目流程来分析,在不确定性和风险较大的项目前期中,更多需要股权方式融资;随着项目改造进程的深入,项目不断成熟、风险点逐渐排除,资产价值会逐渐显现,项目可更多利用债权方式融资;当项目进入运营阶段,随着经营现金流的稳定,可采取资产证券化的方式进行融资,承载城市更新项目的特殊目的主体(SPV)的管理机构统一连接资金、资产和跨业资源,打通整体产业链条。

从城市更新的盈利逻辑可以看出,其资产管理核心涵盖项目重新定位、整体设计改造,升级业态招商,精细运营管理。

简单来说,通过物业升级吸引优质商户入驻,提高租户出租率的同时优化商户组合,促进消费升级与租金的良性循环,让租金现金流稳步提升。

一旦现金流稳步提高,则可通过资产的证券化来获得流动性,而证券化定价方式则是租金现金流折现的倒算,所以提升物业租金是城市更新的资本方本质需求与高收益率的赋能因子。

用一个不太恰当的比喻来说,城市更新的商业逻辑就像当下大热的创造101,经纪公司挑选有可塑性或话题性强的素人(低成本获取有增值空间的存量地产),对其进行商业包装,打造新的IP设定(物业重新设计和升级改造),并通过提高曝光度与制造话题(精细运营与管理),获取粉丝流量(稳定现金流),把某超越从一个土里土气的“全村的希望”包装成身价倍增的人气青春偶像选手(租金提升同时资产自身价值高涨),以后无论是接广告代言(租金收益分成/管理费提成)还是直接交易艺人(证券化/出售),娱乐公司都可以从中获取巨大的商业利润。

根据投资标的特性、收益来源和杠杆比例,境外成熟的房地产私募基金投资策略可以大致分为以下三类:

核心投资策略基金、增值型投资策略基金和机会型投资策略基金。

核心投资策略基金主要投资于稳定运营的成熟物业,租金收入为主要收益来源。

增值型投资策略,即适当时机买入有潜力的资产,改造、装修和运营以提升资产价值,择机出售套现,主要通过资产增值和租金收益来获得利润。

机会型投资策略基金往往投资于负现金流或新兴市场的困境地产项目,其物业资产买售具体要根据市场行情具体判断,市场向好的时候可以快速转手;市场上涨比较慢的时候,贷款融资到期后可以继续持有一段时间,主要靠资产升值收益。

二、REITs:

商业地产嫁接金融市场的新玩法

长期以来,我国城市更新主要方式为拆除重建、更新后销售、重资产运营,与传统的房地产开发适用相同的金融支持体系,该体系严重依赖于银行贷款,而随着城市更新的发展,原有的这套金融支持体系已无法满足城市更新的融资需求,金融市场和房地产开发者的合作方式需要进行适应性的调整,例如城市更新的运转链条从传统地产的“拿地-开发-销售”转变为“投资-改造-运营”,通过资本的运作来打通链条中的各环节,借助特定资本平台应对各环节的融资需求,从而加速城市空间的个性化升级,进而促进被改造物业的价值提升。

在消费升级的大背景下,配合城市更新的REITs将会是最完美的解决方案。

REITs房地产信托以较低成本获取、升级存量房地产,从而构造具有稳定现金流的基础资产,这样的产品设计实现资产支持专项计划对底层标的物业的控制,从而实现提升租金的目的。

城市更新REITs是改造和活化城市空间,为广大投资人提供稳定收益投资产品的重要途径,在租赁住房市场、办公地产、商业地产、基础设施改造升级、养老地产和各类城市更新等领域具有广阔的发展空间。

三、REITs市场概况

根据深圳市十三五规划,十三五期间深圳城市更新投资额为3500亿元,按此推算未来5年北上广深四大一线城市更新投资额合计将达超过万亿元,其他省会及二线城市的单一城市投资额亦将达到500亿元以上,城市更新的整体市场规模高达万亿级。

在消费升级的大趋势下,优秀的城市更新项目可以带来诸多新业务与新增长点,因而也吸引了诸多商业地产商与地产基金参与到城市更新项目中来。

目前在城市更新市场中的主要玩家分为两类,一类是传统的房地产企业,依托在地产上下产业链的优势升级原有物业,其在综合类项目的改造和建筑上具有明显优势;另一类是地产基金,它们往往具有实力雄厚的资本储备和快速融资的平台优势,在旧改上往往采取轻重资产结合的方式去运营,在资金和运营上具有一定优势。

根据EY发布的REITs行业报告数据,2017年全球的REIT(RealEstateandInvestmentTrust )持续强劲增长,目前市场总值已经超过1.7万亿美元。

以REITs作为投资工具的国家在过去十年里增长到37个。

本文搜集了私募房地产基金过去五年募资数据,根据募资规模对PERE(房地产基金)公司进行了排名。

其中黑石(Blackstone)是全球范围内排名第一的房地产基金;亚洲基金中排名最靠前的为普洛斯(GlobalLogisticProperties);喜达屋资本集团(StarwoodCapitalGroup)。

根据中国指数研究院公布的中国内地房地产基金排名,内地的房地产基金排名前三分别为光大安石、中国信保和信业基金。

(图为全球PERE前十名source:

PERE)

下面,本文将具体介绍黑石地产板块的基金架构和其投资策略,并以黑石投资的WillisTower和Chiswickpark为案例进行分析。

黑石房地产基金介绍

黑石集团旗下私募地产基金主要包括三个系列:

机会型地产基金BREP(BlackstoneRealEstatePartners)系列、不动产债权投资基金BREDS(BlackstoneRealEstateDebtStrategies)系列、核心增益型地产基金BPP(BlackstonePropertyPartners)系列。

BREP系列是黑石旗下的机会型封闭式股权投资基金,按目标区域又可以细分为BREP全球基金系列、BREP欧洲基金系列和BREP亚洲基金系列。

BPP则是一只奉行核心增益策略的开放式不动产股权投资基金,作为一只开放式基金,它通过核心增益型的投资策略为黑石不动产股权基金的投资人提供了一个兼具私募基金特性和公募基金流动性的补充投资工具。

(官网截图:

黑石的项目管理策略)

黑石的主要投资风格是以低于重置成本的价格来收购成熟的物业资产,通过精准化管理与本土化收购扩大市场份额,然后将这些收购的成熟物业资产都整合到统一的投资管理平台上,实现品牌统一扩张和物业资产升值。

黑石每完成一次收购,可提取相当于收购资产总价1%的管理费,每卖出一项资产可提取不超过卖出资产价值1%的管理费,其他的基础管理费和运营费也都与资产规模挂钩,这也导致黑石集团在扩张时追求资产价值提升与项目运转速度,偏好高杠杆下的高资产收益,并强调规模扩张和由租金收益和资产升值收益的总收益率。

黑石能够快速安排复杂的融资结构、促成大型Deal的能力让人印象深刻,用一个简单的比喻来讲,黑石就像一个轻食沙拉店,低价批发一些蔬菜肉禽(整体购入),后将这些食材进行配菜加工处理(对资产包进行切割与处置),将低成本的零散食材组合、升级为轻食套餐(收购、管理、运营),以较高价格出售,并且通过快速配菜来实现高订单量,达到更高的总收益。

黑石的城市更新案例一:

WillisTower

黑石集团在2015年以13亿美元的代价收购了位于美国芝加哥的西尔斯大厦(WillisTower),目前处在装修改造过程里,预计会在2020年一季度完工。

黑石集团计划在WillisTower新增1.1万平方米商业,打造共计2.7万平方米商业中心,商业部分位于WillisTower的地下三层及地上三层,新增业态包括健身房、休息室、会议室和会议中心,提升租户体验。

商业部分约9000平方米将是新增餐饮面积,黑石集团准备吸引20家时尚餐饮进驻WillisTower大厦,为现有租客及大厦游客提供服务。

其中整个项目中最大的一处改动,是在建筑基部的外围,加上一圈三层高、占地近30万平方英尺(约2.7万平方米)的玻璃结构,作为零售、餐饮与娱乐空间。

新增部分的顶部,还会开设露台与花园,占地共3万平方英尺。

每天参观游览西尔斯大厦的游客数量超过2.5万人次,全年则有170万人次游客到访。

黑石从各个细节全方位提升WillisTower的档次,加装了新的玻璃幕墙以及室内装修,全新的双轿电梯厢大堂,提供新的会议设施以及3000平方米的健身中心,只对租户开放,供租户的到访客户等待的休息室等高度契合租户需求的软硬件设计。

(WillisTower效果图source:

WillisTower官网)

如果对黑石整个“收购-改造-卖出”的交易流程进行复盘,黑石集团2015年以13亿美元收购WillisTower,物业面积为52万,折算单位面积成本约2.5万美元/平方米,重置成本大致是收购价的两倍左右;收购时WillisTower的出租率为80%,收购资本化率(CapitalizationRates)为6.3%;而当时芝加哥市场平均空置率及WillisTower过去十几年平均空置率为10%,芝加哥市场平均商业地产交易的资本化率为5.8%。

如果仅是将WillisTower的出租率提高到芝加哥的平均出租水平,则收购此资产的资本化率已经可达7%,黑石预计建成后资本化率可高达9%。

黑石后续又投入了5亿美元进行装修改造,对原有业态进行升级。

从收购时起,由于新计划的公布,新签办公楼的租金就已经提升了25%,2.7万平方米整体商业面积刚刚开工也已经预招租了一半左右。

如果对黑石整个“收购-改造-卖出”的交易流程进行复盘,黑石集团2015年收购时WillisTower的出租率为80%,收购资本化率(CapitalizationRates)为6.3%,对应的物业净经营收益(NOI)为8190万美元。

黑石预计,在对物业进行改造,提升物业出租面积与租金水平,并将空置率降至10%(相当于芝加哥当时市场平均水平,亦等同于WillisTower过去十几年平均空置率)后,物业的资本化率可高达9%,对应净经营收益(NOI)上升至1.17亿美元。

按芝加哥商业地产交易的平均资本化率5.8%折算,如WillisTower净经营收益(NOI)上升至1.17亿美元,则其对应的物业价值亦上升至20.17亿美元,如考虑其在改造期间的净经营收益(NOI),并扣除其初始收购成本13亿美元与改造成本5亿美元后,黑石集团如在2020年实现退出,其就本项目实现的税前利润将达到6.5-8.0亿美元,税前利润率在50%-60%之间。

外界对于黑石翻修WillisTower也有极高的评价——芝加哥市长RahmEmanuel对该项目表示大力支持:

“黑石集团此次的投资,是对芝加哥及其未来所投下的价值5亿美金的自信。

”

黑石的城市更新案例二:

ChiswickPark奇斯威克园区

(奇斯威克园区广source:

筑梦师)

奇斯威克园区占地32英亩,位于布朗工业区建筑繁多的地段,距伦敦市中心5英里、希斯罗机场8英里。

在20世纪90年代由于经济问题该项目被搁置,1999年开始重建。

目前该园区包含12栋建筑,其中一栋为新建筑,总建筑面积14.05万平方米。

黑石集团在2011年初斥资4.8亿英镑买下该园区,新建七号办公楼,将园区建筑面积扩大了2.7万平方米。

黑石收购奇斯威克园区时,有将近9000平方米的建筑未有租户入驻,空租率达6.9%,经过黑石2年的运营管理,据CoStarUK的数据显示,园区空租率已低于1%。

2013年年初,黑石成功的对园区进行了再融资,获得两笔总金额为6亿英镑的贷款,成功实现120%的初期投资回笼,并最终于2014年以7.8亿英镑的价格将奇斯威克园区出售给中投。

以4.8亿英镑收购,以7.8亿英镑卖出,期间投入近5000万英镑的开发成本,在还未计入租金和管理费收益的情况下,黑石利润就已经高达52%。

ChiswickPark投资现金流示意图(未计入管理费及租金收益)

从一个废弃的烂尾地产到充满人文设计理念的城市产业园区(officepark),目前奇斯威克园区入驻了诸多高质量租户,如百事、高通、爱立信、新加坡航空、星巴克、CBS新闻频道、美国派拉蒙影视公司、迪士尼影视公司,联合国际影业公司等,园区采用人车分流的立体交通模式,并且开辟出诸多社区类的社交场所,促进人际间的交流与沟通。

从奇斯威克园区这个城市更新为新兴园区的案例中我们可以看到,房地产物业仅仅是城市更新的躯壳,它的核心内容其实是一种产业内容更新和资产价值提升的理念。

(ChiswickPark部分主要客户source:

筑梦师)

总结来说,我们可以从以上的分析中一窥黑石是如何对其资产管理项目进行重新定位、整体设计改造,升级业态招商及精细运营管理的。

从WillsTower和ChiswickPark的项目管理中,可以看出黑石集团打造优质城市更新项目的方式有:

●就经营效率而言,获取战略性资本投入,全面进行物业升级,扩大物业面积,提升各种业态组合和租户变化,降低空置率,提升租赁收入;

●就品牌形象而言,对商业物业进行外部改造,针对物业内容和品牌战略实现升级,提升项目的质量与形象

●就产品优化而言,注重战略性的收购与处置。

精细化切割商业资产包,处置非核心资产及增长慢的部分,并购加入优质及有增长潜力的资产,提升和改善资本结构。

●就资本结构而言,以高项目质量吸引国际债务资本的注入,通过加配杠杆收购资金,从银行获取低息贷款进行再融资,实现部分资金回笼。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 城市 更新 专题 系列 一篇 金融 逻辑 海外 案例 剖析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

二手车汽车买卖合同正规版.docx

-

水样采集方法及注意事项共16页.docx

-

发动机的工作原理.docx

-

培训考核试题1.docx

-

法律文化法治变革.docx

-

人教版新课程标准春秋版八年级上学期期中生物试题C卷模拟.docx

-

人力资源的定义跟特征.docx

-

江苏移动网优平台参数修改管理流程功能操作手册.docx

-

四年级美术教案.docx

-

江西省省属国有经营性资产评估管理工作规程范本模板.docx

-

教案肌张力的评定.docx

-

苏教版六年级科学下册知识点.docx

-

教师师德培训心得体会范文.docx

-

教师职业道德教育心得体会5篇.docx

-

教育资料云南省云县第一中学下学期六月份考试 高一化学学习精品.docx

-

太极拳四题.docx

-

谈包容议论文10篇.docx

-

糖尿病教案本科.docx

-

届宁夏回族自治区银川市宁夏大学附中高三三模语文试题word版.docx