各项税收对财政收入影响的计量经济学分析.docx

各项税收对财政收入影响的计量经济学分析.docx

- 文档编号:4306709

- 上传时间:2022-11-29

- 格式:DOCX

- 页数:12

- 大小:86.93KB

各项税收对财政收入影响的计量经济学分析.docx

《各项税收对财政收入影响的计量经济学分析.docx》由会员分享,可在线阅读,更多相关《各项税收对财政收入影响的计量经济学分析.docx(12页珍藏版)》请在冰豆网上搜索。

各项税收对财政收入影响的计量经济学分析

各项税收对财政收入影响的计量经济学分析

背景

各项税收是财政收入的主要来源,保证各项税收的稳定增长,才能保证财政收入的稳定增长,本文主要研究财政收入和各项税收的之间的关系

一、建立数学模型

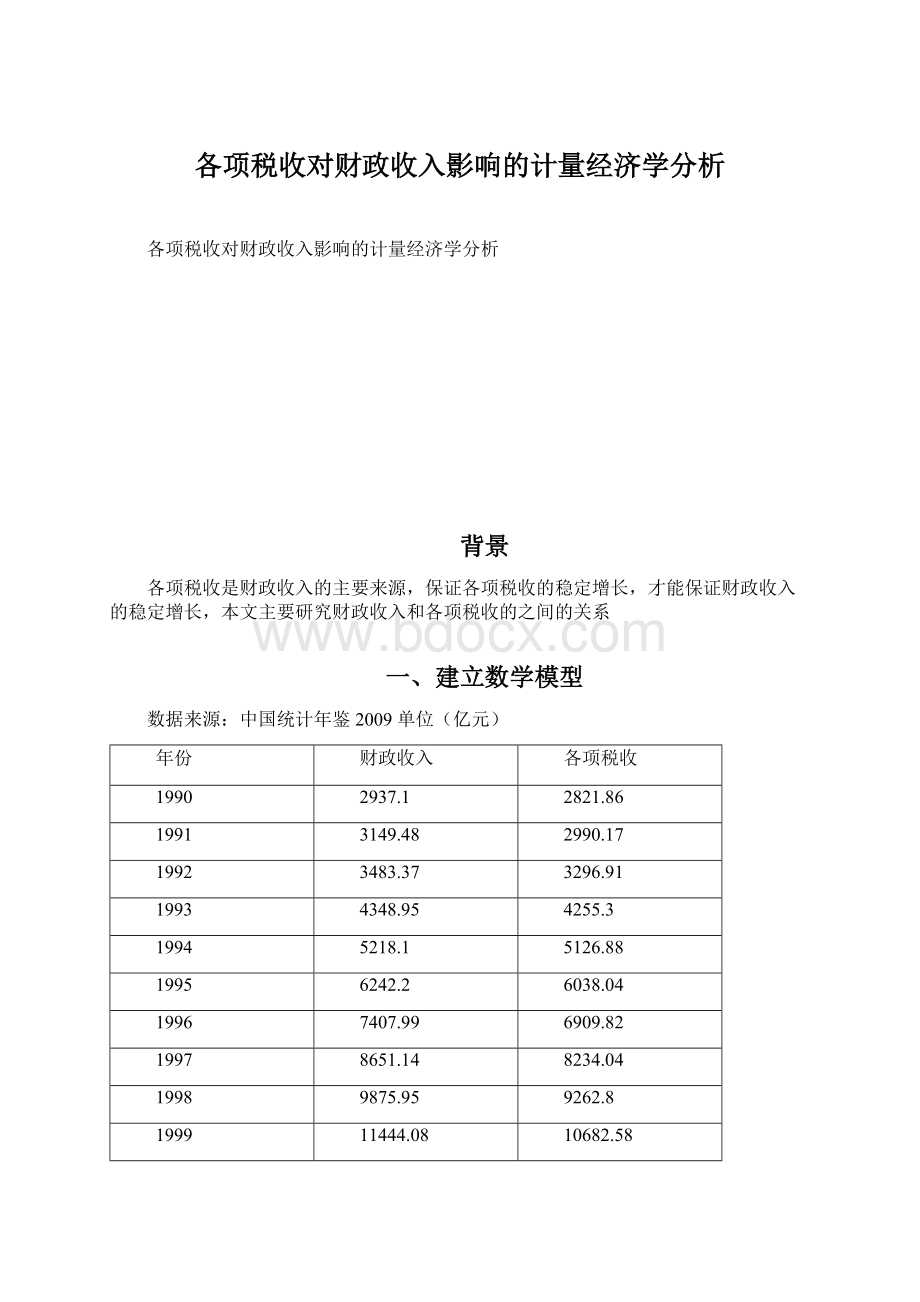

数据来源:

中国统计年鉴2009单位(亿元)

年份

财政收入

各项税收

1990

2937.1

2821.86

1991

3149.48

2990.17

1992

3483.37

3296.91

1993

4348.95

4255.3

1994

5218.1

5126.88

1995

6242.2

6038.04

1996

7407.99

6909.82

1997

8651.14

8234.04

1998

9875.95

9262.8

1999

11444.08

10682.58

2000

13395.23

12581.51

2001

16386.04

15301.38

2002

18903.64

17636.45

2003

21715.25

20017.31

2004

26396.47

24165.68

2005

31649.29

28778.54

2006

38760.2

34804.35

2007

51321.78

45621.97

2008

61330.35

54223.79

输入到eviews软件得到

其中y为财政收入x为各项税收

作y与x的散点图,如图所示:

根据财政收入的构成所知,国家的财政收入主要受各项税收的影响,除了税收,财政收入还受到其它专项收入,贷款收入其它捐赠收入等。

将其他变量及随机因素的影响均归并到随机变量u,根据x与y的散点图可以看出,它们的变化趋势是线性的,由此建立财政收入y和各项税收x之间的线性回归模型:

Y=β0+β1X+µ

利用Eviews的最小二乘法程序输出的结果如下表:

DependentVariable:

Y

Method:

LeastSquares

Date:

06/16/11Time:

20:

24

Sample:

19902008

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

1.132991

0.004760

238.0391

0.0000

C

-617.1355

104.5841

-5.900856

0.0000

R-squared

0.999700

Meandependentvar

18032.45

AdjustedR-squared

0.999682

S.D.dependentvar

16945.61

S.E.ofregression

301.9812

Akaikeinfocriterion

14.35791

Sumsquaredresid

1550275.

Schwarzcriterion

14.45732

Loglikelihood

-134.4001

F-statistic

56662.63

Durbin-Watsonstat

0.314688

Prob(F-statistic)

0.000000

由表得到估计的财政收入回归方程为:

Y*=--617.1355+1.132991X

(238.0391)

二、检验

1.经济意义检验

β1*=1.132991是x各项税收的回归系数,它表示国家财政收入随着各项税收的增加而增加,说明各项税收每增加1元,国家财政收入增加1.13元。

随着税收的增加,财政收入增加这是符合经济理论的要求。

2.统计检验

1)拟合优度检验

样本可决系数R-squared=0.999700即R2=0.999700

修正样本可决系数AdjustedR-squared=0.999682即

=0.999682

计算结果表明,估计的样本回归方程很好的拟合了样本观测值。

2)t检验

提出原假设:

H0:

β1=0H1:

β1不为零

β1的t-Statistic=238.0391t0.05/2(17)=2.11

因为t-Statistic=238.0391>t0.05/2(17)=2.11否定H0,β1显著不为零,表明各项税收对财政收入有显著影响。

3.异方差检验

1)图示法检验

作X-Y的散点图和X与ei的散点图如下:

图

(1)

图

(2)

由图1可以看出,随着X的增加,Y的离散程度几乎没有变化,表明随机误差项µ可能不存在异方差。

由图2可以看出随着X的增加,残差项的离散程度有些许加大,表明随机误差项µ可能存在异方差。

2)White检验:

White检验的Eviews计算的结果见下图:

WhiteHeteroskedasticityTest:

F-statistic

1.909389

Probability

0.180445

Obs*R-squared

3.661011

Probability

0.160332

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

06/16/11Time:

23:

53

Sample:

19902008

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

69318.61

38565.01

1.797449

0.0912

X

-1.074872

4.250258

-0.252896

0.8036

X^2

6.21E-05

7.98E-05

0.777486

0.4482

R-squared

0.192685

Meandependentvar

81593.44

AdjustedR-squared

0.091770

S.D.dependentvar

78034.93

S.E.ofregression

74368.13

Akaikeinfocriterion

25.41538

Sumsquaredresid

8.85E+10

Schwarzcriterion

25.56450

Loglikelihood

-238.4461

F-statistic

1.909389

Durbin-Watsonstat

0.936915

Prob(F-statistic)

0.180445

TR2=Obs*R-squared=3.661011<χ20.05

(2)=6.0,所以该回归模型不存在异方差。

4.自相关检验

1)图示法检验:

作resid残差散点图,得到下图:

从图中看,残差值连续为正或者为负,则随机误差项存在正自相关

2)DW检验

由原回归方程知,DW=0.314688,给定α=0.05,T=19,查表得到DW的临界值dl=1.18,du=1.4。

因为DW=0.314688<1.18,依据判别规则,认为误差项u存在严重的一阶正自相关。

三、修正模型

修正自相关

用迭代法修正自相关

DependentVariable:

Y

Method:

LeastSquares

Date:

06/17/11Time:

00:

03

Sample(adjusted):

19912008

Includedobservations:

18afteradjustingendpoints

Convergenceachievedafter11iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

1.165651

0.016852

69.16972

0.0000

C

-3334.712

7327.055

-0.455123

0.6555

AR

(1)

0.961875

0.102852

9.352052

0.0000

R-squared

0.999946

Meandependentvar

18871.08

AdjustedR-squared

0.999939

S.D.dependentvar

17026.34

S.E.ofregression

132.8800

Akaikeinfocriterion

12.76778

Sumsquaredresid

264856.6

Schwarzcriterion

12.91618

Loglikelihood

-111.9100

F-statistic

139546.4

Durbin-Watsonstat

2.290559

Prob(F-statistic)

0.000000

InvertedARRoots

.96

DW=2.290559du=1.404-du=2.61.4 对于新的线性回归模型: Y=-3334.712+1.165651x (69.16972) 1)拟合优度检验 样本可决系数R-squared=0.999946即R2=0.999700 修正样本可决系数AdjustedR-squared=0.999939即 =0.999939 计算结果表明,修正后的样本回归方程很好的拟合了样本观测值。 2)t检验 β1的t-Statistic=69.16972>t0.05/2(17)=2.11,修正后的回归模型,各项税收对财政收入有显著影响。 3)异方差检验 White检验: White检验的Eviews计算的结果见下图 WhiteHeteroskedasticityTest: F-statistic 1.016342 Probability 0.385533 Obs*R-squared 2.148124 Probability 0.341618 TestEquation: DependentVariable: RESID^2 Method: LeastSquares Date: 06/17/11Time: 00: 25 Sample: 19912008 Includedobservations: 18 Variable Coefficient Std.Error t-Statistic Prob. C 19411.09 8783.484 2.209954 0.0431 X -0.163692 0.935235 -0.175027 0.8634 X^2 -3.69E-06 1.73E-05 -0.213054 0.8342 R-squared 0.119340 Meandependentvar 14714.25 AdjustedR-squared 0.001919 S.D.dependentvar 15622.39 S.E.ofregression 15607.39 Akaikeinfocriterion 22.29989 Sumsquaredresid 3.65E+09 Schwarzcriterion 22.44828 Loglikelihood -197.6990 F-statistic 1.016342 Durbin-Watsonstat 1.930876 Prob(F-statistic) 0.385533 Obs*R-squared=2.148124<χ20.05 (2)=6.0,所以修正后的回归模型不存在异方差。 经过一系列的修正检验,修正了自相关,得出了最优的线性回归模型如下: Y=-3334.712+1.165651x 该模型表示,各项税收每增加1元,财政收入增加1.165元 四、预测 对财政收入进行内插预测,已知2005年财政收入为31649.29亿元。 2005年财政收入进行预测,得到: Y2005=31988.69,计算得知误差为1.0724%,由此可见该模型的预测效果是非常好的。 如图所示,1990-2008年的Y的样本值及1990-2008年的预测折线图(下图),可以看出,财政收入样本值与其估计值非常接近,说明以上建立的模型预测效果是非常好的。 五、总结 本次作业所设的模型,是根据财政收入的构成所建立的,所以有一定的合理性,说明各项税收对于财政收入有着必然的影响,但是由于财政收入所受影响因素的复杂性及多样性,使得解释变量选取时不够合理与全面,因此出现自相关的情况。 经过一系列的修正,得到了最优模型: Y=-3334.712+1.165651x,它表示各项税收每增加1元,财政收入增加1.165651元。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 各项 税收 财政收入 影响 计量 经济学 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

柱脚手架施工方案.docx

-

文学类文本阅读应试策略.docx

-

《国家中长期教育改革和发展规划纲要测试题重点归纳.docx

-

K12学习XX届高考英语Units1718 Greatwomen NewZealand知识点复习.docx

-

最新个性时尚的主题式旅行社创业投资项目策划书.docx

-

热风炉炉底安装实施方案.docx

-

18学年下学期高一期中考试英语试题附答案8.docx

-

手机市场定制网络营销策划书.docx

-

陕西省黄陵中学高新部届高三下学期第一次大检测语文试题含答案.docx

-

小升初语文讲义第3讲句子之修辞手法与句子排序部编版含例题.docx

-

语文七年级语文专项练习题及答案常识及名篇名著含答案50.docx

-

牛津译林版9A Unit5英语期末复习.docx

-

精品最新高考物理常考的24个模型详细解析25页.docx

-

绩效管理培训心得体会.docx

-

通风机安装施工工艺标准.docx

-

全面落实企业安全生产主体责任知识100问.docx

-

15秋北交《铁路运输设备》在线作业一满分答案.docx

-

食品企业研发部表格.docx

-

生理学试题库及答案.docx