中国市场啤酒品牌报告1.docx

中国市场啤酒品牌报告1.docx

- 文档编号:4276179

- 上传时间:2022-11-28

- 格式:DOCX

- 页数:12

- 大小:35.82KB

中国市场啤酒品牌报告1.docx

《中国市场啤酒品牌报告1.docx》由会员分享,可在线阅读,更多相关《中国市场啤酒品牌报告1.docx(12页珍藏版)》请在冰豆网上搜索。

中国市场啤酒品牌报告1

中国市场啤酒品牌报告尽管在100年前,中国便开始了啤酒生产,但真正普及消费的还是近十几年的事。

尽管当今啤酒市场知名品牌“青岛”、“哈尔滨”在100年前就已诞生,但成就其为名牌的过程也是近十几年的发展。

百年老品牌无疑在消费者的心目中多了些许历史的底蕴和信誉的积累,但只有十几二十年历

史的新兴品牌如燕京、珠江、蓝剑、重庆、雪花等也掀起中国啤酒市场风云的主力军。

二十年前,啤酒市场的启动是从洋品牌进入开始的,至今洋品牌的市场占有率仅为10%,更

多的啤酒消费份额分布于众多的国产品牌,然而区域性国产品牌子都又普遍地面临生存问题。

探索中国啤酒市场的品牌格局,品牌战略和策略,品牌发展趋势对各啤酒企业的市场运作都

将产生现实的指导意义。

一、品牌格局

1、品牌发展阶段

第一阶段是洋品牌启动啤酒市场阶段。

上世纪80年代前后,啤酒市场的启动是由洋品牌的进

入开始的,改革开放之初,在消费产品和生活方式方面,或多或少带进的西方的一些东西,其中

啤酒消费是对传统白酒市场及其它饮料市场的一种丰富、一种创新。

因为饮用啤酒是属于西方传

入的一种方式(西方人称为液体面包),故在当时还属于少数人消费的阶段,未太普及,品牌竞

争也不太明显。

时至今日,人门还是认为洋啤酒是较为好的啤酒。

第二阶段是国产啤酒主导市场阶段。

随着国产啤酒的逐渐兴起,一方面是早期“老字号”——青岛、哈啤借势重出江湖,加快收购重组,快速向全国市场扩张,另一方面是各地方纷纷建厂投

加使产品开始供过于求,这时品牌竞争进入充分发展阶段。

区域强势品牌形成,洋品牌被挤压。

第三阶段是多类型品牌并重阶段,经过前段时期的多速发展,近年啤酒市场进入缓慢调整时期。

这时的品牌发展呈现多元特征,体现在区域品牌在特定区域市场依然强势,全国性品牌的扩张步伐放缓,外国品牌重新重苏。

由于市场竞争的充分,加上口味多样化、消费心理个性化所体现的消费多元化,未来啤酒市场多类品牌并存,多个品牌共生的局面必然存在。

2、品牌特征

特征之一是:

品牌覆盖率低,呈现众多品牌瓜分市场的局面。

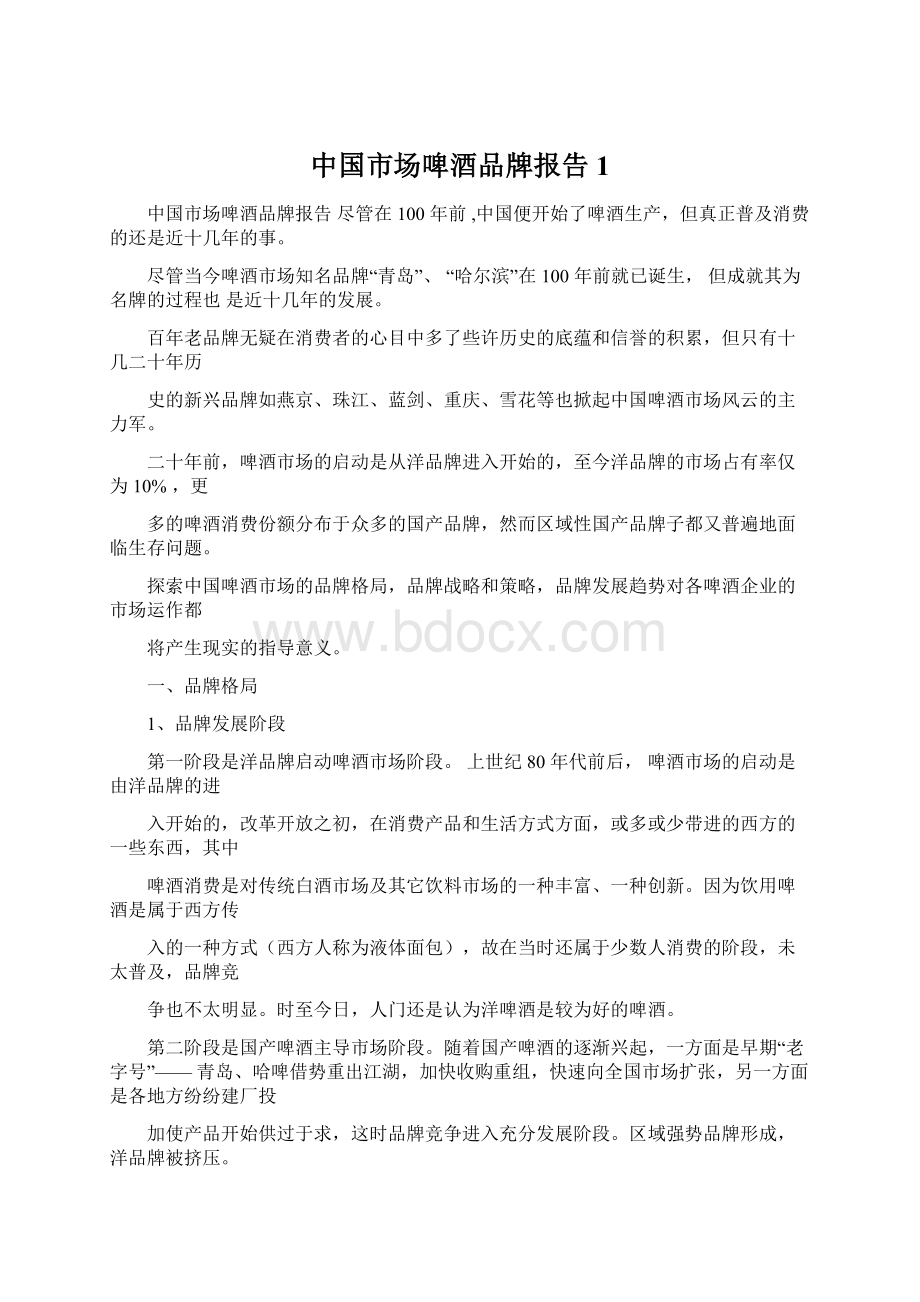

从全国市场品牌渗透率(表a)

看出,渗透率达10%以上的品牌廖廖无几,而渗透率在1%以上的品牌却达70多个。

渗透率最大的“青岛”为8.95%。

还远远低于49.48%的品类渗透率。

可见整个啤酒市场的空间较大,市场地位的变数也大。

淒透率

品牌

品牌

潘透军

品牌

岸透宰

样透率

23为

黄河

莱克

23

±fi

1.41

].84

百威

20.42

珠啤

te

西湖

229

白秒

139

百迪

181

蓝芾

1CJ07

行吟陶

3.P

三九

2.15—

1.34

世好

]矽

14.55

旺都

38

2.13

132

178

三得利

喷山啤酒

3.78

迎泽

2.021

金星王

1.29

中华

)77

嘉士伯

961

北京

356

1.36

伯士特

1.28

力加

),74

9.23

山城

3.31

金士百

195

堀台

J.27

J72

青岛(五星)

87®

惠泉啤倉

3.27

漓泉

IP3

宝蹲

1.23

X7

742

金星啤酒

3.24

184

1.19

].(54

贝克

615

银诵

3.06

干夏

1.S

吗苏啤洎

1.15

眼堀王

)63

金威啤酒

&58

董庆啤漕

299

金龙臬

1.79

万力

1.14

犬達

)62

623

=■

297

太湖水

176

107

EJL

J.57

6.12

光明

294

南昌

176

豪

106

富士达

1.5

垛江现生

血

2J84

五泉

153

卷江

DQ6

克和茶

J.44

5^4n

华丹

22

縁牌

1.63「

太PB啤

D.91

新砂

].37

531

256

新鑑啤酒

165

喜呈

D9i

]加

an

5JI

239

1.61

DP

)27

喜力

4351

厂氏篠萝啤

2.37

零点

1.6\

飢龙

D.39「

红刽

J21

荽格

475

舍陵I

2.36

龙逹

154

D.®7

).13

4OS

KIC啤酒

233

朝日

144

D.S5

绿叶

].09

特征之二是:

全国市场的品牌集中度很低,而区域市场的品牌集中度很高,呈现明显的区域

特征。

从全国市场的品牌有率(表b)和区域市场品牌占有率(表c)的比较发现,全国市场前4

位品牌占有率总和只有25.85%,而区域市场前4位品牌的占有率总和普遍达到90%以上。

每一

个区域市场都有至少一个强势品牌占有绝对大的市场份额,然而大多数都属于单一区域强势品牌,

因为这些品牌在其它区域均为弱势品牌,女口“珠江”在广州市场占有率近60%,而在其它19个城市,

市场占有率均不超过1%,排名进不了前4位。

类似的还有上海的“力波”,长沙的“白沙”杭州的“西湖”,济南的“趵突泉”,武汉的“行吟阁”和西安的“汉斯”等。

L

g

3

g

L

g

二1

g

_

M

「

M二

M

■--

g

L

岂

n

g

L

旦Z?

g

D,

g]

L§

g

o

g

o

g

一・

舊

S-

卅

•*¥頁

TT

酣

取

■K

州

重

*|

勿

H4

耀

怨兵帕

Hi虽IS

bk

B

E

eiQ

CHd

賁,p

刍

口

買

匸

j~L

O

空匸

6

U

6

二

K

口

卜

n

0

en

£□

Oi

L\

€M

j—L

CM

口.

n

--

曙

ag

二

禹

H

H-

出哪刑

羞训

咄

lKL

SS聘

竄

C3i|.

疝-H

普

-H

呼

魁勺

邕pl

&fj

P

in

左ff

L

忙

瑙

L

G

ci

o

密rS

尊

n

导

P)

■^1

a

p

Li」

窝

l—f

u

o

ag

曙

杞卅

啊f;

#4

L

忙

1<1

罠誉

刪

■m

欄

启

商璽車

僚

<

最■K

E

|op

ff

¥

w料

瑞

E

S

tp

耳

E

离

L■B=^

g

*n

■'i

g

容

口

8

«慈

皐w

m[]

岷

切&宦咼

«n

f.

皆略

审

詣

<

豊

□

輛1兰

%聂忆

w

iftiil

Wn

轻

衽

曽

8

匡

T

b

g

會

寸

E

程

m

粵

cn

幷

E

m

CM

寓

m

g

d

S?

黑

g

L

1

倏樽

椚

屛E?

HI

锻规

迳KD

屣

IC

輩HK

i

<

Em

昱

111

驚r

i&

1

宁波

KK啤酒

54.18

百威

3.58

嘉士伯

2.04

中华

2

青岛

青岛

91.93

崂山啤酒

5.15

青岛(五星)

1.19

钱江

0.41

上海

三得利

57.75

力波

16.5

百威

11.9

青岛

4.37

深圳

金威啤酒

67.78

青岛

13.78

珠江纯生

3.12

喜力

2.81

沈阳

雪花

67.81

绿牌

17.75

青岛

6.23

黄牌

3.29

石家庄

三九

81.85

燕京

3.96

朝日

3.96

青岛

3.43

苏州

三得利

40.49

太湖水

21.52

百威

17.33

青岛

4.14

太原

迎泽

73.49

青岛

8.37

百威

3.1

青岛(五星)

2.68

天津

莱格

34.44

丽都

14.47

豪门

9.01

蓝带

7.17

温州

百威

34.82

蓝带

9.96

百迪

1.08

青岛

1.08

乌鲁木齐

新疆啤酒

76.38

乌苏啤酒

18.83

蓝带

1.01

青岛

0.66

无锡

太湖水

71.65

百威

12.24

青岛

4.69

三得利

4.36

武汉

行吟阁

83.26

金龙泉

10.22

百威

2.44

青岛

1.65

西安

汉斯

83.64

宝鸡

6.35

百威

2.34

汉莎

1.87

厦门

惠泉啤酒

52.11

雪津

32.57

银城王

7.54

百威

2.97

珠海

珠啤

63.06

青岛

9.97

喜力

4.37

蓝带

3.94

特征三是:

洋品牌的占有率不高,但市场地位不弱。

忠诚度不高但影响力不低。

洋品牌的占

有率尽和不太高,但在各个区域均有相当市场地位。

如百威除在温州市场占有率第一外,在长沙、

杭州、无锡占有率第二,在上海、苏州、太原、武汉、西安占有率第三。

蓝带除在温州市场占有率第二外,在乌鲁木齐占有率第三,在贵阳、哈尔滨、兰州、南宁、南昌、天津、珠海占有率第

四。

嘉士佰和喜力在多个区域市场占有率均进入10名之内。

洋品牌的忠诚度不高(表d),原因

一是啤酒受产地新鲜度因素影响造成消费者较为浓厚的地域情绪和较为固定的口味习惯;二是洋品牌多属高档品牌,价格高,消费者一般只有到酒吧、高级酒家等高档场所才会购买。

由些可见,洋品牌占有一定的领导者市场,具有一定的市场影响力。

衷<1

忠熾虞

忠诚陵

品牌

品牌

忠谶度

忠诚度

品牌

忠诚度

灌泉

60.14

41^4

金龙泉

2434

136S

北京

也

询昌「

S5S51

輿克

6005

41

22.12

麽门

13.36

817

三九

3471

Of

5842

^0.56

三星

1361

12.71J

喜力

S16

白浊

逖

更23

澜沧江

3726

百威

isii

1211

上誨

75

迎澤—

82.571

53.04

万力

30.8!

1745

青啟五星)

11.3S;

世好

7jO2

西湖

7>07

盏9

5777

啤

2942

金星王

1677

圣泉

1109

克利策

5%

7238

雪花

5517

29.1

1^43

丽壬—

11OS

J0台

594

新疆啤稻

71.10

力加

55.12

力谀

2867

1626

11.06

崂山啤酒

596

6700

55.05

2317

金星嗥僭

1583

中华

10.78

嘉士伯

5^7

龙岸

64浮

非箔

1541

磴力

1043

蓝剑

473

三偉利

全威嘲酉

礬&

珠辽疑主

2577

bb

W411

444

63.^7

4692

乌苏啤暦

2549

朝日

1506

木阳啤

?

76

贝克

444

聒尔淇啤

6223

华丹

44.26

J467

1445

425

60.32

重庚啤酒

4336

黄河

2433

钱江

1388

全士百

£94

三?

L

404

3、企业并购行为对品牌格局的影响

近几年来,为了追求规模效应,争夺市场资源,企业间的并购,联合成为啤酒行业发展的重要特征。

尤以行业三大巨头的表现最为突出,青啤短短几年并购企业近五十家,燕京控股联合企业约二十家,华润本身并非啤酒品牌,但在其麾下品牌达二十多家。

由于啤酒巨头们并购其它啤酒企业后基本保留该企业的原有品牌,故整个市场的品牌格局并未改变。

对这些被购并的区域品牌有一定影响的可能发生在二个方面,一是被购并企业输入购并企业的技术,管理和资金,实力增强,在产品质量、产品创新,通路运作上将有所进展,品牌的市场形象将有所提高。

二是并购企业提供主品牌(如“青岛”)作为被购并区域品牌的背景支持,(主要在包装及广告上体现)这在一定程度上扩大了原区域品牌的影响力。

、品牌战略和策略

1、品牌发展战略

啤酒企业由于规模发展的需要,在形成了一定的品牌影响,尤其是成为强势品牌之后,一般都要考虑品牌发展问题,主要的品牌发展战略有几种模式:

一是品牌渗透,所谓品牌渗透是指引用品牌影响力,收购地方性企业,同时保留被收购企业

的品牌,占领地方市场,收购企业的品牌只是作为一种背景支持。

以华润、青啤、燕京为这种模式的典型代表。

华润本身不是一个啤酒品牌,完全靠资本运营实施收购兼并。

与青啤、燕京多为收购弱势企业不同的是,华润收购的多是具有区域性强势品牌的企业。

与青啤、燕京相同的是都保留被购并企业原有的品牌,并利用原有品牌拓展市场。

三大巨头无一例外地系用品牌渗透战略,主要原因是由于啤酒的区域性特征明显。

区域性品牌拥有销售网络健全,品牌忠诚度高的市场资源,只要注入购并企业的技术、管理和资金,就会有更好的发展,倒是购并企业的主品牌(比如“青岛”、“燕京”)需要警惕其品牌价值不被稀释。

二是品牌扩张,所谓品牌扩张是指强势品牌跨区域拓展,扩强该品牌的覆盖范围,河南“金星”

在贵州郸城、山西安阳、潔河、信阳等地独资建厂使用“金星”品牌进行市场扩张是这一模式的代表。

系用品牌扩张战略,扩张市场的范围不是铺天盖地式的而是逐步推进式的,拓展市场的速度也比较缓慢,然而它的优点在于单一品牌纵向扩展有利于做成全国性品牌,有利于品牌价值的集中累积,品牌发展后劲较足。

三是品牌联合,国内啤酒企业与国际知名啤酒企业的国际联合形成一股潮流。

对于国内企业

来说,联合既有保护作用又有发展作用,因为国内企业哪怕是几百万吨产销量的啤酒企来相对于国际前十名啤酒企业都显得弱小。

故争取联合一方面可保全自己,另一方面有更多资金实施购并战略,占领更大市场,同时也便于向国际化发展。

而对于国际企业来说,可以赚钱且不必担太大的风险,因为中国啤酒市场是一个有空间、有潜力的市场,但同时市场运作的复杂性、地域性使国际企业选择联合方式,主要是与国内知名企业联合,已经联合或正准备联合的如华润与南非

SAB集团各技股50%共同注资掀起中国啤酒市场收购神话;青啤与美国AB公司,青啤与日本朝日;珠啤与比利时英特布鲁;重啤与英国纽卡斯特;燕京与日本麒麟等。

国内品牌之间的联合如“重庆”与“国人”,主要是为了共享资源,充实实力,合力御敌。

它从本质上有别于收购或兼并,更多的是实力、地位相当的品牌争取平等合作的方式。

2.品牌的推广策略

品牌创新策略。

如果说近年来主要啤酒企业的市场扩张模式是通过兼并、收购,实施品牌系列化经营,突破地域分割,占领多个区域市场。

那么品牌创新模式则是通过市场细分,产品定位实施产品系列化经营达成产品创新从而促进品牌提升。

“珠江纯生”的推出使珠啤创造行业利润第一,至今成为纯生的第一品牌。

清爽型、干啤等不同口感啤酒推出无不引领消费潮流并引发市场的变革。

啤酒产品的创新将成为一种趋势,如各种保健功能啤酒,各种颜色啤酒,各种果蔬味啤酒都在纷纷推出。

然而,产品的创新切不可陷入误区。

啤酒是一种专属性很强的品类,其专属性包含了口感需要和心理需要二个方面,产品过于泛化会减弱啤酒的专属特征,可以预计:

除了像纯生、干啤,淡爽型等,从酿造工艺的不同,以口感为标准细分出新的产品有一定的需求外,其它种类的啤酒将不会有太大的空间。

品牌塑造策略。

啤酒的品牌消费特征决定了企业的品牌经营。

靠品牌维持的啤酒市场,尽管正受到资本的强烈冲击,但最终的竞争还是品牌的竞争,因此,提高品牌的含金量是决定企业可持续发展的重要前提。

能够结合体现一个啤酒品牌的主要因素中,产品品质是一个重要因素。

它包含了酿制原料的如水质、麦芽质量、酿制工艺、流程控制和卫生保障。

但好品质只是一个啤酒品牌受欢迎的前提而不是唯一的因素,同质化是啤酒产品的一个重要特征,一个大家比较熟悉的试验是:

在没有任何标记情况下同时品尝几种啤酒结果很难辩别清楚。

可见没有好的产品品质是不行的,但仅有好的品质是不够的,品质不足以形成啤酒品牌的差异化形象。

而产品口感是体现啤酒品牌的另一重要因素,权威调研资料显示,啤酒消费者选择消费时考虑因素中,口感名列第一位。

这是无容置疑的,啤酒消费是自主性消费,是享受性消费,是个性化消费,谁会在众多可供选择的啤酒中选择一种不合自己的口味。

但是,口味却无所谓好坏,只是视消费者合适,如有人喜欢浓一点;有人喜欢淡一点;有人喜苦一点,有人喜欢清一些。

因此,产品的“口感好”不能作为比别的啤酒更好的品牌诉求。

啤酒的品牌诉求与其诉求口感不如诉求感觉,与其诉求品质不如诉求品味。

啤酒品牌塑造的要点在其内涵和个性,啤酒品牌塑造的目标在于使消费者得到“体验”。

进口

品牌中以百威和喜力为代表体现了品牌内涵和气质所带给消费者的非凡魅力,百威啤酒的“蚂蚁广

告”体现了坚韧不拨、团结协作的精神内涵和睿智、幽默的个性特征;喜力则针对活力、动感、变化的新一代,高层次群体,塑造其年轻活力、国际化、高品位的品牌形象。

品牌传播策略。

广告是品牌传播的主要工具,尤其是对作为快速消费产品、个性消费产品的

啤酒来说,广告是品牌传播、产品推广的主要手段。

同时,由于啤酒产品自身特点及消费特性,决定了其媒体策略主要几方面特点:

一是选择性的大众传播,比如大众传播中以电视广告为主。

二是区域性的媒体覆盖。

三是季节性的广告投放。

终端表现是品牌传播的另一主要途径,这为众多啤酒品牌所重视。

终端表现包括终端营业推广和终端形象宣传,终端形式包括零售终端和使用终端。

在使用终端采用营业推广是较为普遍的推广方式,然而较多企业在终端推广上未能处理好品牌形象与产品销售的关系,过分着眼一时的销量而忽略了长期的品牌形象。

使用终端既是产品销售的直接场所,又是树立口碑、表现形象、争取忠诚的重要场合,因此在使用终端推广采用“二重”策略值得各品牌重视。

“二重”即重度消费者、重要消费场合策略。

如此,便于集中有限资源如促销资源、人力资源、形象资源,针对性使用于重度消费群体和重要消费场合,避免由于“寸土必争”而造成推广成本的不划算和“不分场合”、“不择手段”而造成品牌形象的负面影响。

如果说广告和终端表现相对来说属于较常见的品牌传播方式,那么,事件行销相对来说可能更具独占性,更具主动性。

喜乐、百威、蓝带等国际品牌在体育行销,娱乐行销方面较为重视,收到的效果也有目共睹。

青啤每年一度的啤酒节可谓轰轰烈烈,已经由个别企业行为演变为整体社会活动,遗憾的是带有一定的地域局限性。

珠啤地处领风气之先、创造时尚、潮流于前的商业都市广州,“珠江”就是广州的象征、广州的形象,珠啤在借地(地域文化形象)、借势(注意力、关注度)上应该更有作为,以事件行销促进品牌传播,增强品牌活力,提升品牌形象。

三.品牌发展趋势

1、品牌集中度依然较为分散

青啤总经理金志国说到:

未来的中国啤酒业很可能出现5到10家大的企业集团形成一种相

对而不是绝对的自然垄断。

应该是较为客观的判断,因为从企业集中度来看,市场购并和联合行为的发展可以反映其进一步提高的趋势。

然而品牌集中度依然较为分散,这是因为,多品牌共存的局面不会有太大改变,几大巨头占有率的提高大多是通过其购并的原品牌去实现的,而非由单一品牌去实现。

因此,对中小企业经营来说,只要维护好自己的品牌偏安一隅是不成问题的,即使被购并也能加重筹码。

2、品牌档次定位趋向模糊

除了国际品牌依然占据高档市场外,国产品牌在档次定位上将趋向模糊,主要是由于规模化的追求,产品线的扩展。

比如青啤原属高档次品牌,现逐步向中下档覆盖。

表现在一方面,青啤主品牌的产品线在不断扩展,另一方面,虽然中下档的产品由购并企业的品牌去承担,但由于品牌连带关系很明显,不可能不影响消费者对青啤的档次认知。

而燕京、珠江等品牌则是在大众化、平民化的中档基础上,逐渐推出高端产品,必将逐步改变其品牌档次定位。

3、区域品牌忠诚度将有所下降

严格得说,现有区域得势品牌较高的忠诚度并非建立在消费者对其内涵和个性特征高度认同的基础上,而是因为啤酒产品的地域特征以及区域强势品牌营销势力。

这样,随着消费观念与习惯的某些改变,比如消费者追逐时尚,开始摒弃啤酒消费“从一而终”的传统观念;还有,消费者注重场合的匹配性,即同一群体在不同场合会喝不同的啤酒。

随着全国性品牌向区域市场的扩展,会逐渐削弱地方品牌的营销势力,使地方品牌的忠诚度逐步下降。

那么,对于地方区域品牌来说,品牌维护的目标是保持较高的品牌忠诚度,同时应做好忠诚度下降的市场准备,比如向其它市场的扩展,以市场广度来补足市场深度。

而对全国性品牌来说,创造具有鲜明个性特征的品牌差异分化消费群体,分割市场份额,是对付地方区域品牌高忠诚度的利器。

4、品牌价值的提升将取决于品牌的“文化含量”

啤酒在本质上是一种品牌消费,产品只是一种载体。

消费者消费啤酒时的心理需求主要是感受气氛、表现个性、体验生活形态。

因此,品牌的文化内涵是否深厚、是否独特,也即文化力的大小将是决定品牌价值的关键要素。

国际品牌在推进中国啤酒市场国际化的同时,带来了先进的经营理念,注重文化的传播,而国内啤酒企业在对品牌的文化塑造和传播上还欠缺重视和技巧,未来啤酒市场的竞争将体现为品牌文化的竞争。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国市场 啤酒 品牌 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

北师大版五年级下册数学教学反思.docx

-

大学英语B交际用语.docx

-

毕业设计某单层工业厂房设计毕业设计.docx

-

单片机课程设计数字钟设计.docx

-

道路运输车辆技术档案.docx

-

第04章 软件设计方法.docx

-

单位二层砖混结构办公楼工程施工组织设计.docx

-

低碳生活大赛试题100道11.docx

-

第一次工地会议纪要.docx

-

第二版新世纪大学英语综合教程2课文翻译.docx

-

电机学答案.docx

-

点线角整理和复习的另类教学.docx

-

电梯安全使用管理制度.docx

-

电路与模拟电子技术殷瑞祥主编.docx

-

电子营业执照企业端软件使用说明.docx

-

电子材料与元器件教学大纲.docx

-

董事长个人述职报告.docx

-

丁苯胶乳性能及应用.docx

-

督导管理手册.docx