乌龙茶是我国特有的茶叶品类之一品种众多且风格各异在.docx

乌龙茶是我国特有的茶叶品类之一品种众多且风格各异在.docx

- 文档编号:4255156

- 上传时间:2022-11-28

- 格式:DOCX

- 页数:17

- 大小:344.47KB

乌龙茶是我国特有的茶叶品类之一品种众多且风格各异在.docx

《乌龙茶是我国特有的茶叶品类之一品种众多且风格各异在.docx》由会员分享,可在线阅读,更多相关《乌龙茶是我国特有的茶叶品类之一品种众多且风格各异在.docx(17页珍藏版)》请在冰豆网上搜索。

乌龙茶是我国特有的茶叶品类之一品种众多且风格各异在

乌龙茶是我国特有的茶叶品类之一,品种众多且风格各异,在国内外市场一直享有较高的声誉。

近年来,随着安溪铁观音、大红袍等乌龙茶产品在国内市场的持续热销,乌龙茶行业整体也得到快速发展,行业规模不断扩大,综合实力日益增强。

目前,乌龙茶行业已成为我国茶叶产业中的一朵奇葩。

一、中国茶叶行业总体市场概况 目前,中国茶业经济快速发展,产业规模不断扩大,行业整体呈现出产销两旺的景象。

1.茶叶种植

近年来,在国家持续加大对农业产业扶持力度的大环境背景下,我国茶叶产业的发展得到各级政府的高度关注和大力推动,茶区基础设施建设不断完善,种植面积逐年增加,绿色、有机、低碳以及标准化茶园发展速度明显加快。

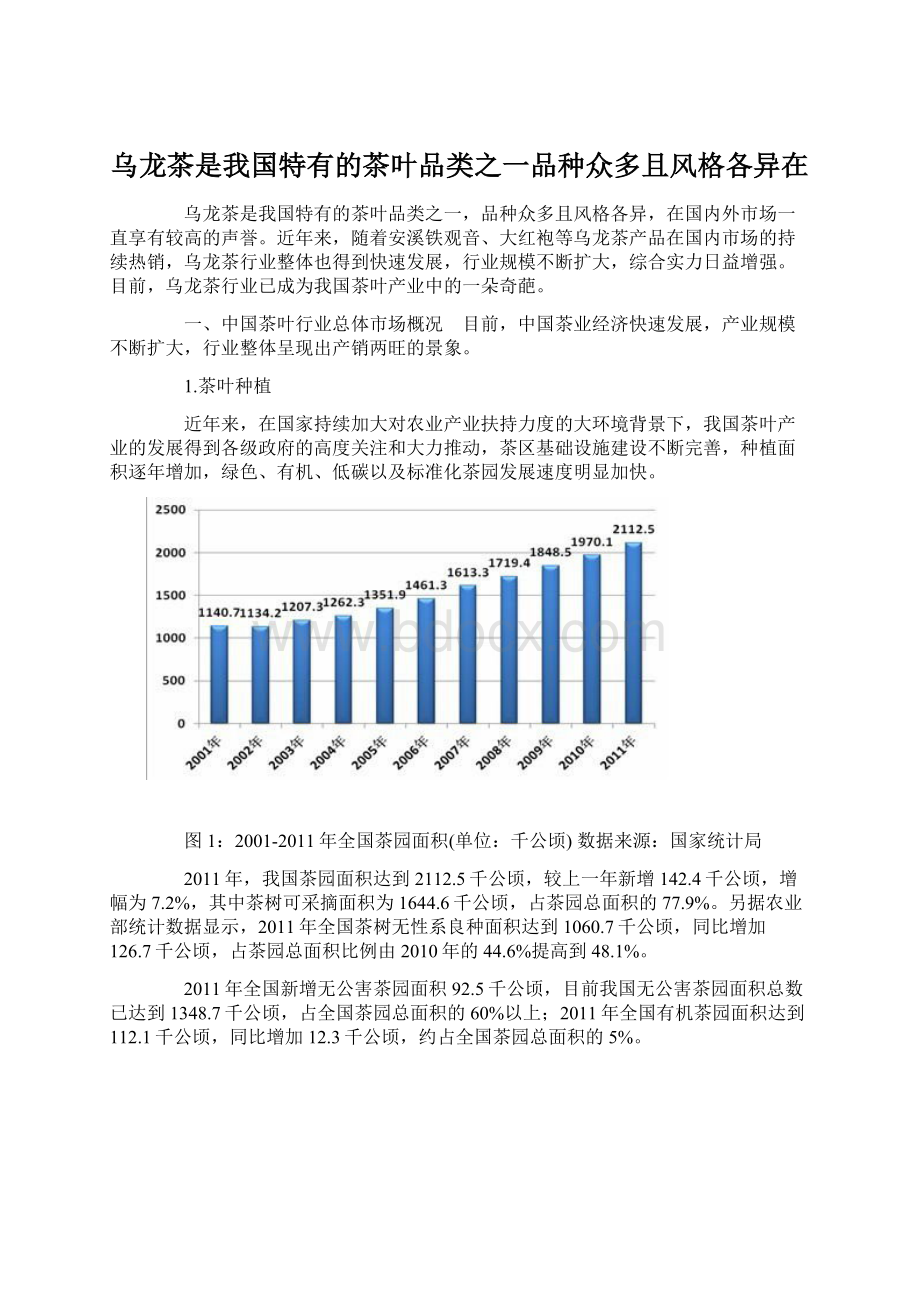

图1:

2001-2011年全国茶园面积(单位:

千公顷)数据来源:

国家统计局

2011年,我国茶园面积达到2112.5千公顷,较上一年新增142.4千公顷,增幅为7.2%,其中茶树可采摘面积为1644.6千公顷,占茶园总面积的77.9%。

另据农业部统计数据显示,2011年全国茶树无性系良种面积达到1060.7千公顷,同比增加126.7千公顷,占茶园总面积比例由2010年的44.6%提高到48.1%。

2011年全国新增无公害茶园面积92.5千公顷,目前我国无公害茶园面积总数已达到1348.7千公顷,占全国茶园总面积的60%以上;2011年全国有机茶园面积达到112.1千公顷,同比增加12.3千公顷,约占全国茶园总面积的5%。

图2:

2011年全国无公害、有机茶园占比(%)数据来源:

农业部

2.茶叶生产

随着我国茶叶市场消费量的快速增多,茶叶生产也不断升温,产量连创新高,产品结构不断优化,有资源优势和市场竞争力的茶叶品种发展迅速。

图3:

2001-2011年全国茶叶产量(单位:

万吨)数据来源:

国家统计局

据国家统计局最新发布的统计公报显示,2011年全国茶叶总产量达到162万吨,较2010年增产9.9%。

2011年全国茶叶农业总产值接近729亿元,较2010年增加121亿元,增幅超过20%。

我国作为世界上率先实行茶叶商品化生产的国家,近年来,茶叶生产始终坚持以市场为导向,产品结构不断优化调整。

2011年我国六大茶类产量,除黄茶较上一年略有减产外,其他茶类均有增加。

其中,绿茶仍为我国最主要的生产茶类,占茶叶总产量的近70%;其次为乌龙茶,约占12%;红茶和黑茶随着近两年市场销量的不断提升,其产量也逐年增加,2011年分别占茶叶总产的7%和4%;白茶产量目前总体保持在1%左右;其它茶类占总产比约为6%。

图4:

2011年各茶类产量占比(%)数据来源:

国家统计局

图5:

2011年全国名优茶产量占比(%)数据来源:

农业部

此外,2011年全国名优茶产量达到67.6万吨,较2010年增加6.9万吨,增幅为11.4%,占全年茶叶总产量的比重由2010年的41.4%上升到43.4%;2011年名优茶农业产值达到560.3亿元,同比增加104.8亿元,增幅近23%,占茶叶农业总产值的比重由2010年的75%上升到76.8%。

茶叶深加工方面,2011年我国茶饮料、茶叶提取物、速溶茶等深加工产品的产销量进一步提升,市场占有率继续扩大。

据饮料行业数据资料显示,2011年全国茶饮料产量接近1200万吨,占软饮料总产量的10%,销售总额达700多亿元。

同时,随着茶营养保健终端产品、茶叶籽油等一系列围绕茶树天然组分和茶叶提取物所研发出的多元化新品出现,预示了茶叶综合利用新时代的到来。

3.茶叶加工

根据行业数据资料显示,目前我国有各类茶叶初制加工厂6.7万余家,平均每个加工厂的年生产加工能力约20吨;茶叶精制加工厂有1300多家,平均每个精制加工厂的生产规模约700吨。

2011年,全国精制茶加工企业全年总产量为140万吨,年度销售额达600多亿元。

图6:

2005-2011年全国精制茶产量(单位:

万吨)数据来源:

国家统计局

图7:

2005-2011年全国精制茶加工企业销售收入(单位:

亿元)数据来源:

国家统计局

近年来,我国茶叶初制加工企业在外界因素的综合影响下,总体开始呈现数量减少、规模扩大的趋势。

分析这些因素,具体可概括为:

一是在政府政策引导下,一些经营业绩较好的企业主动整合、兼并,使加工企业规模扩大;二是实施食品质量安全市场准入(QS)认证,使一部分条件简陋的茶叶加工厂被淘汰;三是茶叶企业引进外来资金,扩大生产能力;四是其他行业的企业投资茶叶产业。

4.国内消费

目前,我国国内茶叶消费水平不断提升,消费整体呈现多元化、高品质的发展趋势。

2011年全国茶叶内销量接近118万吨,茶叶行业零售额将达到1200亿元,呈现稳步增长态势。

图8:

2001-2011年全国茶叶内销量(单位:

万吨)数据来源:

国家统计局和中国茶叶流通协会

从2011年国内茶叶消费种类看,我国绿茶消费仍占市场主流且名优茶畅销,大宗绿茶消费情况较往年总体变化不大,绿茶整体平均价格比2010年上涨10%~15%。

其他茶类积极跟进,乌龙茶市场稳步扩大,红茶、黑茶市场销量不断提升,普洱茶市场总体趋于平稳并呈恢复性增长。

5.外贸出口

中国作为全球第二大茶叶出口国,2011年面对国际外部经济环境整体欠佳的境况,我国茶叶出口却“量价齐升”,再创历史新高。

图9:

2001-2011年全国茶叶出口量、出口金额(单位:

万吨、亿美元)数据来源:

中国海关

据海关统计,2011年我国茶叶出口32.26万吨,同比上升6.66%,出口总额达9.65亿美元,同比上升23.08%,平均单价为2.99美元/千克,同比增长15.4%。

出口茶类中,2011年我国绿茶出口25.74万吨,出口金额7.06亿美元,同比分别上升9.93%和24.62%。

其他茶类出口量同比持平或下降,但由于单价上升,出口金额增幅较大。

图10:

2011年我国出口茶类数量、金额统计(单位:

万吨、亿美元)数据来源:

中国海关

2011年,我国茶叶出口遍及全球120多个国家和地区,但市场分布较为集中。

摩洛哥依然为我茶叶出口第一大市场,其次是美国、乌兹别克斯坦、日本、俄罗斯、阿尔及利亚、毛里塔尼亚、香港、伊朗和多哥等国家和地区,上述十国占我国茶叶出口总量的62.85%。

二、我国乌龙茶生产情况

1.主产区域

目前,我国乌龙茶主要有三大产区,分别是福建、广东、台湾。

其中,福建是乌龙茶的发源地和最大产区,生产历史悠久,所产乌龙茶按地域分为闽北乌龙和闽南乌龙两大类。

各乌龙茶生产县(市)主要分布在武夷山脉、戴云山脉和博平岭三大山脉。

其中,武夷山脉为闽北乌龙茶的主产区,境内包括:

武夷山、建瓯、建阳等县(市);戴云山脉境内主要包括:

安溪、永春、南安、德化、大田、永安、仙游、沙县等县(市),所产乌龙茶以安溪铁观音为主要代表;博平岭境内则主要包括:

漳平、华安、南靖、平和、诏安、云霄、漳浦、长泰、龙海等县(市),主产地在漳平,品种以水仙为主。

广东作为我国乌龙茶的另一重要产区,具体包括:

潮州市的潮安县,揭阳市的普宁,揭西梅州地区的梅县、大埔县、蕉岭县、丰顺县、兴宁市等,粤北地区的英德市和粤西地区的罗定市和廉江市等地也有生产。

主要茶叶品种有凤凰水仙、岭头单枞、饶平色种、大叶奇兰等。

其中以潮安凤凰山区的凤凰水仙最为著名,其成品茶分为凤凰单枞、凤凰水仙和凤凰浪菜三个品类。

凤凰单枞素有“味美、色翠、香郁、味甘”之誉,为广东乌龙茶的主要代表。

本文转自:

西湖龙井资讯平台

台湾茶树种植和茶叶生产仅有两百多年的历史。

当地的地理、气候及环境非常适合茶树生长,所产制的乌龙茶以包种茶、冻顶乌龙、白毫乌龙茶(东方美人)等最为著名。

台湾茶园现主要分布在台北、桃园、新竹、苗栗、南投、云林、嘉义、高雄、台东、花莲、宜兰等县(市)。

另外,自上世纪70年代以后,我国江西、浙江、安徽、湖南、湖北、广西、四川等许多非乌龙茶传统产区也相继开始进行乌龙茶的引种试制。

目前,四川、湖北、湖南等部分地区的乌龙茶生产已初步形成一定的规模和产量。

据农业部门相关统计资料显示,2011年,川、鄂、湘三省的乌龙茶产量均达到3500吨以上。

2.种植面积和产量

图11:

2001-2011年全国乌龙茶产量(单位:

万吨)数据来源:

国家统计局

近年来,随着乌龙茶国内市场销量的不断提升,其产量也在逐年增加。

2011年,全国乌龙茶总产量达到19.97万吨,较上一年增加近2万吨,增幅11%。

其中,福建乌龙茶产量达到15.7万吨,占全国乌龙茶总产量的79%,较2010年增长近7%;广东乌龙茶产量为2.7万吨,占全国乌龙茶总产量的14%,较2010年增长17%。

目前,福建、广东两省乌龙茶产量占全国乌龙茶总产量的90%以上。

2010年我国乌龙茶种植面积约为106.7千公顷(不含台湾省),其中福建省乌龙茶种植面积为86.7千公顷,占全省茶园面积的43%,约占全国乌龙茶种植面积的81%;广东省乌龙茶种植面积为13.3千公顷,占全省茶园面积的32.6%,约占全国乌龙茶种植面积的12.5%。

福建和广东两省乌龙茶种植面积占到我国乌龙茶种植面积的93%以上。

本文转自:

西湖龙井资讯平台

2011年福建茶园面积为211.3千公顷,较2010年增加10.1千公顷,增幅5%;广东省2011年茶园面积为41.1千公顷,较2011年增加0.3千公顷,增幅0.7%。

3.乌龙茶重点生产(区)县

根据中国茶叶流通协会2011年度全国重点产茶县调查结果显示,截至2010年底,全国106个重点产茶县中共有29个县产乌龙茶,主要分布在福建、广东两省。

其中,福建安溪是我国乌龙茶的最大主产县,2011年全县茶园面积为60万亩,与上一年基本持平。

全年茶叶总产量达到6.5万吨,同比增长5%,分别占全国茶叶总产量和乌龙茶总产量的4%、33%。

2011年全县涉茶总产值达到92亿元,较上一年增长13.6%,约占全国茶叶总产值的12.6%。

全县全年农民人均茶叶收入达到5340元,约占当地农民人均纯收入的56%。

2011年,全县茶叶出口量达1.5-1.8万吨,创汇6000-8000万美元。

目前,安溪县政府不提倡茶园面积继续扩张,而提倡走“精致茶业”的发展道路,重视高效生态茶园建设,提高茶叶单产与产值,为中国茶产业的发展起到了引领与表率作用,值得各地借鉴。

数据来源:

中国茶叶流通协会

三、我国乌龙茶消费情况

1.乌龙茶内销

近年来,我国乌龙茶国内市场需求旺盛,2011年全国乌龙茶销量为18万吨,较上一年增长12.5%,占国内茶叶总销量的15%。

乌龙茶整体销售价格略有上涨,铁观音市场稳步扩大,岩茶量价齐生,2011年我国乌龙茶行业零售额达到200亿元。

据闽北乌龙茶产地相关调研数据显示,2011年岩茶毛茶价格约为100元/斤,精制茶价格约为200元/斤,武夷岩茶销售均价达到800元/斤。

图12:

2001-2011年乌龙茶国内销量统计(单位:

万吨)数据来源:

国家统计局和中国茶叶流通协会

根据中国茶叶流通协会2010-2011年安溪铁观音价格指数相关数据显示,2011年,安溪铁观音原产地交易市场(安溪中国茶都)全年交易量达到1.65万吨,较2010年减少200吨;全年茶叶交易额达19.38亿元,较2010年提升1.06亿元,增幅为6%;全年交易均价较2010年上涨7%。

图13:

2009-2011年安溪铁观音价格指数数据来源:

中国茶叶流通协会

图14:

2009-2011年中国茶都安溪铁观音成交量(单位:

吨)数据来源:

中国茶叶流通协会

目前,我国乌龙茶在国内市场的销售渠道主要有茶叶市场、茶叶店、超市、商场、网络商铺、茶楼和茶馆等。

其中,茶叶市场通常集各类茶叶的批发零售于一体,但主要以大宗批发为主,兼带一部分零售。

茶叶店又分为企业品牌专营店和一般个体经营店,主要以茶叶零售为主。

商场、超市通常以零售专柜、专区等形式进行茶叶零售。

网络商铺则是依托互联网新发展起来的茶叶交易模式,与传统市场相比,具有其独特的优势。

图15:

国内茶叶消费渠道调查统计

在茶叶品牌消费方面,52%的消费者表示注重,但其中仅有24%的消费者能够对品牌进行准确识别。

76%的消费者对茶叶种类和茶叶品牌的概念尚无法进行区分。

图16:

国内茶叶品牌消费调查统计

根据可问可答网的相关市场调查结果显示,近80%的国内茶叶消费者在购买茶叶时会选择包装产品,其中24%的消费者会选择精美包装;购买散装茶的消费者仅占20%。

图17:

国内茶叶消费包装方式调查统计

2.乌龙茶出口

据海关统计,2011年我国共对外出口乌龙茶1.79万吨,同比下降9.04%,出口金额为7412万美元,同比上升3.81%,平均单价为4.14美元/千克;2011年乌龙茶出口量占我国茶叶出口总量的5.5%。

目前,我国乌龙茶尚未成为国际茶叶消费主流产品,在国际市场暂无优势。

2011年我国乌龙茶出口的国家和地区,按出口量排名前五位的分别是:

日本(共12000吨,同比减少7.61%),香港(共3600吨,同比减少2.36%),美国(共347吨,同比减少74%),俄罗斯(共313.9吨,同比增加160.54%),马来西亚(共298.6吨,同比减少11.57%);按出口总金额排名前五位的分别是:

日本(共3523.6万美元,同比减少6.57%),香港(共2300.2万美元,同比增加21.87%),俄罗斯(共274.8万美元,同比增加225.43%),菲律宾(共244.5万美元,同比增加108.9%),美国(共236.8万美元,同比减少30.16%);按平均单价排名前五位的分别是:

菲律宾(50.376美元/千克,同比降低11.77%),加拿大(13.51美元/千克,同比上升69.14%),越南(10.5美元/千克,同比降低67.14%),塔吉克斯坦(10.5美元/千克),法国(10.42美元/千克,同比上升12.91%)。

本文转自:

西湖龙井资讯平台

目前,我国乌龙茶出口国(地区)主要分布在亚洲、欧洲和北美,其中又以日本、香港地区和美国为主,茶叶以中低档为主,均价普遍较低,2011年的出口量均有不同程度的萎缩。

2011年我国乌龙茶出口量和总金额增长较多的国家和地区主要有:

俄罗斯、加拿大、德国、法国、泰国、菲律宾、斯里兰卡和印度尼西亚。

其中,俄罗斯近几年进口我国乌龙茶的总量屡创新高,德国进口量也呈持续性增长。

可见,我国乌龙茶出口在传统市场基本保持稳定的同时,其独特的风味口感正逐渐赢得越来越多海外消费者的喜爱,市场空间巨大。

四、乌龙茶行业市场竞争力分析

1.乌龙茶行业总体市场竞争格局及特点分析

近年来,随着我国茶叶产业的快速发展,各类茶叶企业纷纷涌现,整体数量不断增多。

但其中多为中小型企业,规模普遍偏小,综合实力不强,企业所占市场份额均较低,市场集中度不高。

目前在我国部分地方已培育出了一些区域性的龙头企业或知名品牌企业,如天福、安溪铁观音集团、华祥苑、八马茶业、大益、张一元等,这些企业随着自身的不断发展和市场占有率的逐步扩大,相继在全国建立起独立的产品供应体系和销售渠道网络,其市场份额相对有所集中。

但就茶叶市场整体而言,这些茶企所占市场份额依然不大。

同时,各企业为了生存和发展,彼此间竞争不断,尤其是在我国茶叶市场体系建设尚不完善的情况下,企业间的竞争更加激烈。

目前,我国茶叶行业整体竞争激烈,但市场集中度偏低。

对于乌龙茶行业而言,我国乌龙茶的种植加工基地总体分布于福建和广东两省,福建省内又主要集中在闽北的武夷山、建瓯和闽南的泉州、漳州两个区域,广东省内则主要集中于粤东地区。

在生产加工环节,全国现有的各类乌龙茶初、精制加工企业主要分布在福建、广东两省,其中又以福建为最多,其它各乌龙茶生产省区有少量分布,乌龙茶加工企业总体呈现高度集中。

在全国乌龙茶加工企业中,精制加工企业近1000家,其余均为初制加工企业,主要包括规模大小不一的个体茶农户、合作社、茶叶基地的初制加工厂等。

另据行业相关数据资料显示,目前乌龙茶精制加工企业的经济类型主要以民营企业为主,约占企业总数的70%。

其余分别为:

三资企业,约占5%;集体企业,约占3%;股份制企业,约占2%;股份合作企业,约占1%;其他企业,约占17%;国有企业,约占2%。

目前,我国乌龙茶加工企业,尤其是初制加工企业整体呈现出“多、小、散”的特点。

多数企业普遍存在加工能力有限,生产环境简陋,加工设备落后,工艺不规范,生产技术水平低,标准化生产意识淡薄,产品质量不稳定,甚至存在卫生指标不合格、农残超标等问题。

此外,由于生产规模小,技术实力不强,小型茶叶加工厂所生产的产品仅限于初级茶叶农产品,产品结构单一且同质化严重,新品及茶叶深加工产品的设计研发能力明显不足。

图18我国乌龙茶加工企业经济类型

由此可见,我国乌龙茶行业在种植、加工环节呈现区域性集中,但生产企业尤其是品牌企业却相对分散。

但随着我国茶叶生产经营的不断集约化、规模化发展,茶叶品牌企业的市场占有率将会得到显著提升。

在市场销售环节,随着乌龙茶近年来在国内市场占有率的不断提升,其销售几乎遍及全国各地。

根据我国各主要乌龙茶企业的品牌连锁店分布区域汇总情况可知,目前乌龙茶品牌企业销售主要集中在全国各地的一、二线城市,同时又以南方市场为主销区域,其中福建、广东两省乌龙茶消费量较大。

2.我国乌龙茶行业主要企业及规模分析

近年来,随着乌龙茶在市场上的持续热销,乌龙茶产业不断发展壮大,许多乌龙茶企业也得到快速发展。

企业经营状况不断改善,品牌意识、标准意识、安全意识不断增强,人才和技术实力不断提高,企业竞争力明显提升,逐渐形成了一批具有影响力的乌龙茶品牌企业,例如:

八马茶业、华祥苑、安溪铁观音集团、天福、武夷星等。

经汇总多方调查统计结果显示,位列我国乌龙茶行业综合实力第一梯队的企业共有七家,具体如下表所示(排名不分先后):

以上七家乌龙茶企业的基本情况如下:

福建八马茶业有限公司:

公司位于福建安溪,是一家集茶园基地、生产加工、连锁、出口为一体的大型茶叶企业,主要产品有乌龙茶(铁观音、大红袍)、名优绿茶(龙井、碧螺春)、名优红茶、普洱茶、茶具、茶食品等系列产品。

华祥苑茶业股份有限公司:

公司位于福建厦门,主营业务为乌龙茶、绿茶、红茶、茶食品等茶产品的研发、生产和销售,系农业产业化国家重点龙头企业,主要产品有安溪铁观音、武夷岩茶、信阳毛尖、正山小种、信阳红、龙井、茶食品等系列。

福建安溪铁观音集团股份有限公司:

公司位于福建安溪,专业从事乌龙茶生产、加工、销售、科研及茶文化传播,系农业产业化国家重点龙头企业,主要产品为清香型、韵香型、浓香型等系列铁观音产品。

天福(开曼)控股有限公司:

集团位于福建漳州,是一家集茶叶分级包装、销售、科研、文化、教育、旅游为一体的茶业综合企业。

截至到2011年6月30日,天福集团在大陆开设了1,078家连锁店,主要产品有乌龙茶、花茶、绿茶、普洱茶、红茶等茶叶系列及茶食品系列。

天福集团已于2011年9月26日在香港联交所上市。

武夷星茶业有限公司:

公司位于福建武夷山,是集乌龙茶、绿茶、花茶、白茶、红茶等茶类,特别是武夷岩茶的生产、加工、销售、科研及茶文化传播于一体的农业产业化国家重点龙头企业,主要产品为武夷岩茶、铁观音、绿茶等系列产品。

日春股份公司:

公司位于福建泉州,是一家集茶基地建设,茶叶、茶具、茶食品开发、生产和销售为一体的大型企业,主要产品为铁观音、绿茶、黑茶、红茶、花茶等系列产品。

福建魏氏茶业有限公司:

公司位于福建泉州,是一家集生态茶园开发、铁观音种植、加工、销售为一体的大型茶叶连锁企业,主要产品为铁观音、茶食品、茶具等系列产品。

五、我国乌龙茶行业发展趋势及市场容量预测

1.我国茶叶行业总体市场发展趋势预测

我国是世界第一大茶叶生产国,茶叶年产量约占世界茶叶总产量的1/3。

但2010年我国人均茶叶消费量仅为0.82kg/年,与土耳其、爱尔兰、科威特、英国等人均茶叶年消费量在2kg以上的高消费水平国家相比差距更大。

作为全世界人口最多的国家,我国茶叶消费市场潜力巨大。

尤其是近年来,随着我国国民经济不断发展,人民生活水平不断提高,人们的健康消费意识也明显增强。

茶叶作为一种天然保健型饮料,正被越来越多的消费者所接受和喜爱。

从另一角度而言,茶叶产业是我国农业经济的重要组成部分,是南方贫困山区农民致富的主要经济来源。

中国茶叶资源丰富,茶农生产积极性高,各级地方政府均十分关注茶叶产业的发展建设,各地都在加大对茶叶的扶持力度。

由此可见,未来我国茶叶产销将会继续保持不断增长的良好势头,市场拓展空间无限。

根据我国茶叶产业发展相关经济学材料的分析预测结果可知,我国茶叶行业未来五年间(2012年-2016年)的茶叶消费总量将以每年5%左右的比例增长,分别达到:

124万吨、130万吨、137万吨、144万吨和150万吨;未来五年间(2012年-2016年)我国茶叶消费总额将以每年15%左右的比例增长,2016年我国茶叶行业的市场零售额将达到2400亿元以上。

对于未来五年间(2012年-2016年)我国茶叶消费的变化趋势主要受消费者爱好、茶叶价格、相关产品价格、居住区域、收入水平等综合因素影响决定,其中个人爱好是最主要的影响因素,其次是收入水平,对于农村居民而言,其收入对茶叶消费的影响比城镇要大;从茶叶需求价格弹性来看,农村居民对价格的反应程度比城镇居民要更加敏感;从茶叶产品的供求总体来看,符合一般农产品的“发散型”蛛网模型。

2.我国乌龙茶行业未来市场发展趋势预测

乌龙茶是我国独有的特色型茶类之一,目前,我国国内市场的“乌龙茶热”正方兴未艾。

乌龙茶行业作为我国茶叶行业的重要组成部分,其持续快速发展对于我国乌龙茶产区的农业增效、茶农增收、农村繁荣具有十分重要的推动作用。

我国乌龙茶行业未来的发展趋势,主要包括以下几个方面:

一是乌龙茶产品生产将逐步向标准化方向迈进。

近年来,国内茶叶市场对乌龙茶产品的要求不断提高,乌龙茶质量安全问题备受关注。

通过政府宣传和行业引导,各企业已纷纷开始从源头控制茶园安全合理用药,茶农的安全意识和自觉性也逐步提高,我国乌龙茶产品的安全性明显得到提升。

新世纪以来的十一年间,国内颁布的与茶叶卫生指标有关的公告和标准不下7种(主要是通用性的标准,不包括各茶类的标准),2009年6月1日起开始实施的《中华人民共和国食品安全法》更是将食品安全标准纳入法律法规。

对乌龙茶农残的控制,将在今后成为消费者购买茶叶时重要的参考指标。

另外,随着产业品牌化的发展,各品牌厂家为树立品牌形象,引入茶叶生产质量标准化已势在必行。

由此可见,茶叶生产质量的标准化将是我国乌龙茶行业未来发展的趋势之一。

二是乌龙茶行业企业将普遍实行品牌化经营。

品牌化经营已是各乌龙茶生产企业目前急于解决的问题,实力较强的生产企业已经在品牌化经营上崭露头角。

与其他行业品牌化转型的趋势一样,中国的农产品生产也将走出初级加工的经营方式转向品牌化的经营,走出低利润的困区。

因此,为适应现代市场竞争,品牌化经营将是我国各乌龙茶生产企业的又一发展趋势。

三是企业经营将进一步向产业化方向发展,乌龙茶行业的市场集中度将逐步提高。

首先,由于乌龙茶生产具有较强的特殊性,其产区在短期内转移扩张的难度很大。

因此,福建和广东仍将是我国乌龙茶的重点产区。

另一方面,目前包括许多乌龙茶企业在内的我国众多茶企发展中均存在着质量、品牌、营销、效益、科技等诸多问题,其主要原因在于生产过于分散,企业经营规模过小。

因此,产业化经营是有效的解决方法。

在产品上统一品牌,在质量上统一开拓,在销售上连锁配送。

这样

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 乌龙茶 我国 特有 茶叶 品类 之一 品种 众多 风格各异

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

云南省玉溪市第一中学学年高一上学期期中考试化学精校解析Word版Word文件下载.docx

-

完整word版小学生必读书目清华附小为孩子们推荐的书目概要Word文档格式.docx

-

学年湖北省宜昌市部分示范高中教学协作体高二上学期期末联考生物试题 解析版Word下载.docx

-

小学语文短文阅读理解答题技巧讲解汇总Word文档下载推荐.docx

-

一年级数学上册口算天天练 31文档格式.docx

-

土建施工日志Word格式.docx

-

最新第二季度入党积极分子思想汇报范文思想汇报文档五篇 3Word下载.docx

-

蜘蛛JAVAWord下载.docx

-

四川省邻水实验学校学年高一英语下学期第一次月考试题Word格式文档下载.docx

-

学年度小学二年级美术上册教案Word文档下载推荐.docx

-

淘宝直通车营销技巧Word格式.docx

-

爆破工复习题Word下载.docx

-

新标准大学英语 视听说4 答案文档格式.docx

-

瓦楞纸箱包装规范标准Word文档下载推荐.docx

-

新教科版三年级科学上册Word格式.docx

-

天然气基础知识文档格式.docx

-

物流员工年终工作总结Word文档格式.docx

-

张拉作业指导书文档格式.docx

-

三年级数学暑假作业强烈推荐 13文档格式.docx