第一季度工作分析会材料.docx

第一季度工作分析会材料.docx

- 文档编号:424670

- 上传时间:2022-10-10

- 格式:DOCX

- 页数:12

- 大小:167.56KB

第一季度工作分析会材料.docx

《第一季度工作分析会材料.docx》由会员分享,可在线阅读,更多相关《第一季度工作分析会材料.docx(12页珍藏版)》请在冰豆网上搜索。

第一季度工作分析会材料

2012年第一季度工作分析会材料

佛山市2012年一季度经济运行情况

及下一阶段工作建议

佛山市发展和改革局

2012年4月18日

一、经济运行总体情况

今年以来,我市继续围绕“调结构,促转型,稳增长”推进各项工作,经济社会发展进入转型升级的关键时期。

但受复杂的外部环境及春节等因素影响,我市大部分经济指标出现回落。

1-3月我市经济运行呈现以下特点:

(一)地区生产总值增长放缓,与服务业比重同创十年最低。

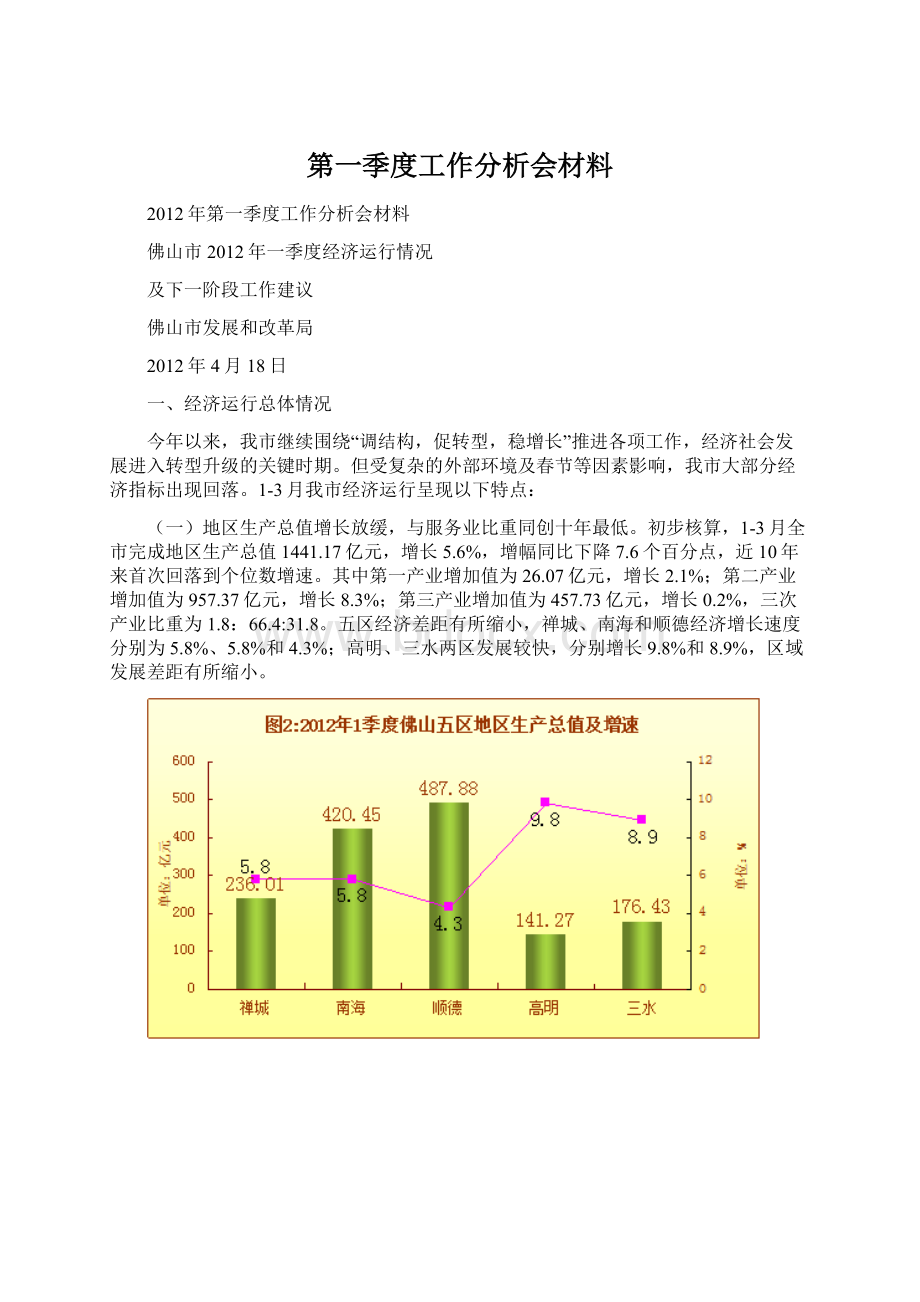

初步核算,1-3月全市完成地区生产总值1441.17亿元,增长5.6%,增幅同比下降7.6个百分点,近10年来首次回落到个位数增速。

其中第一产业增加值为26.07亿元,增长2.1%;第二产业增加值为957.37亿元,增长8.3%;第三产业增加值为457.73亿元,增长0.2%,三次产业比重为1.8:

66.4:

31.8。

五区经济差距有所缩小,禅城、南海和顺德经济增长速度分别为5.8%、5.8%和4.3%;高明、三水两区发展较快,分别增长9.8%和8.9%,区域发展差距有所缩小。

(二)工业生产增速大幅回落,民营经济支撑作用减弱。

1-3月,全市规模以上工业完成总产值2776.81亿元,增长9.9%;完成增加值627.07亿元,增长9.1%;规上工业总产值与增加值增速同比分别下降11.4与8.1个百分点,规上工业增加值增速近五年来首次跌至10%以内。

民营工业占比有所下降,完成总产值1334.26亿元,增长11.1%,占规上工业总产值的48.05%,比重比上年同期下降11.62个百分点,为五年同期最低点,也是近年来占规上工业总产值比重首次下滑到50%以下,表示民营经济的支撑作用有所减弱。

传统产业完成工业总产值1151.83亿元,增长9.9%,增幅比上年同期下降11.5个百分点。

先进制造业工业总产值增速骤降,完成总产值907.31亿元,增长9%,自2010年以来首次回落到个位数增长。

高技术制造业在电子器件制造业的拉动下实现较快增长,完成工业总产值176.82亿元,增长20.4,增幅比上年同期上升16.9个百分点。

工业用电量持续增长,全市工业用电量74.24亿千瓦时,增长3.6%。

企业效益出现负增长,1-2月全市规模以上工业企业实现利润55.66亿元,下降16.7%,增幅比上年同期大幅下降47.4个百分点。

(三)固定资产投资增速下滑,制造业投资保持较快增长。

1-3月,全市固定资产完成投资348.15亿元,增长8.3%,增幅比上年同期下降5.8个百分点,增速近五年来首次跌至10%以内。

城镇投资延续2011年以来的下滑趋势,1-3月仅完成投资额215.13亿元,增长8.7%,增幅比上年同期大幅下降22.1个百分点。

农村投资完成133.03亿元,增长7.7%。

制造业投资增长19.6%,仍然保持2011年以来超过或接近20%的高增速,扭转了前几年个位数增长甚至负增长的局面。

第三产业投资完成223.76亿元,增长3.8%,增幅比上年同期大幅下降14.7个百分点,主要原因为交通运输、仓储及邮政业,批发零售业,水利、环境和公共设施管理业等占比较大的行业投资下滑较多,增速同比分别下降13.9、28.8、20.5个百分点。

房地产开发投资保持增长,全市房地产开发投资完成136.31亿元,增长17.7%;土地购置面积增长突出,1-3月土地购置面积同比大幅增长233.7%。

资金到位情况良好,全社会固定资产投资本年到位资金568.44亿元,为实际完成投资额的1.63倍,资金来源以自筹资金为主,占到位资金总额的65.2%。

(四)社会消费品增幅锐减,物价水平有所回落。

1-3月,全市实现社会消费品零售总额487.69亿元,增长10%,增幅较上年同期低7.6个百分点,为五年同期最低点。

城乡消费品市场分别实现零售总额353.56亿元和134.13亿元,分别增长9.7%和10.7%。

批发零售业仍是拉动主力,全市完成零售额423.24亿元,增长9.8%,占全市社会消费品零售总额的86.8%,拉动社会消费品零售总额增长上升8.5个百分点,增长贡献率为85%。

在元旦、春节等假日效应带动下,住宿和餐饮业实现较快增长,完成零售额64.45亿元,增长11.5%。

石油价格上调,拉动石油及制品类商品零售畅旺,完成零售额21.66亿元,增长8%。

居民消费价格指数总水平(CPI)有所回落,1-3月累计上涨3.6%,其中衣着、食品、居住类价格上涨是主要推动力量。

(五)对外贸易大幅下滑,利用外资形势好转。

受国际市场及元旦和春节假期等因素影响,1-2月全市外贸进出口、出口、进口增速同比均大幅下滑16个百分点左右。

从总量看,进出口总值85.3亿美元,增长2.8%,增幅同比下滑16.2个百分点,高于全省进出口增幅1.7个百分点;其中出口、进口总值分别为54.9亿美元、30.4亿美元,分别增长4.8%、-0.7%,增幅同比分别下滑16、16.7个百分点;实现外贸顺差24.5亿美元,增长12.6%。

从贸易类型看,一般贸易出口及加工贸易进、出口扭转上月进口两位数负增长的颓势,转降为升;一般贸易进口下降12.2%,降幅比上月收窄31.7个百分点。

从产品类型看,大部分主要大宗商品出口均扭转跌势实现正增长,但增长相对缓慢。

主要出口商品中,增幅较大的有:

照相机272%,贵金属或包贵金属的首饰177.6%。

从贸易市场看,欧盟进出口下降显著,达24.5%;香港进出口增长显著,同比增长38.9%,成为我市第一大贸易伙伴;台湾成为佛山最大的进口来源地;自欧洲和大洋洲进口降幅显著,分别为47.2%和45.8%;自南非进口增长249.4%,成为我市第三大进口来源地。

利用外资形势好转,1-3月全市累计实际吸收外资7.91亿美元,增长56.39%;合同利用外资累计5.79亿美元,比去年同期大幅增长141.17%。

(六)财政收入增长缓慢,金融市场稳健运行。

1-3月,全市地方公共财政预算收入84.08亿元,增长0.72%,扭转了1、2月份负增长的局面,但增幅同比仍大幅下降23.75个百分点。

其中税收地方收入完成67.62亿元,同比下降8.53%,占公共财政预算收入的80.4%,税收收入降幅明显,是导致我市整体财政收入增幅在全省处于落后位置的主要原因。

其中房地产相关税种收入下降较多,营业税与契税同比分别下降27.23%、37.33%,两项税种合计减收7.37亿元,拉低公共财政收入8.8个百分点。

公共财政预算支出85.11亿元,同比增长2%,用于民生事业的支出不断增加。

金融运行保持平稳。

3月末,全市金融机构本外币存款余额9155.74亿元,比年初增长0.4%,其中,城乡居民储蓄存款余额4749.94亿元,比年初增长0.9%;贷款余额5864.68亿元,比年初增长4.44%;存贷比为64.05%,同比提高4.82个百分点,反映金融对本地经济发展贡献度不断提高,也警示信贷风险有所上升。

二、经济运行中存在的问题

今年以来,我市经济在内外环境的共同影响下,增长势头逐步趋缓。

主要存在以下问题:

(一)指标增速呈现全面回落态势。

根据统计,1-3月反映经济发展的主要指标呈现全面回落,大部分指标处于五年来的最低位。

其中,地区生产总值、规模以上工业增加值、固定资产投资、进出口总值、财政收入均为个位数增长,社会消费品零售总额也仅有10%的增速。

多项经济指标出现回落,一方面是受内外经济环境影响的结果,另一方面也与本年启动实施的企业联网直报有直接关系。

企业出于自身利益考虑,对统计数据存在迟报漏报或着瞒报少报现象,导致各项关联数据、经济指标数据出现较大幅度回落。

(二)企业生产经营存在多方压力。

2011年4季度欧元区经济环比萎缩0.3个百分点,开始进入衰退;新兴经济体为应对通胀压力实施的紧缩政策也导致需求减弱。

受上述国际市场需求乏力的影响,目前我市企业生产订单有下降的趋势,且订单多数为短期订单。

另一方面原材料、劳动力等生产成本上升也制约了企业进一步扩大生产。

据调研了解,我市70%的企业表示受原材料价格增长影响,部分已采取减产、停产等措施来应对。

此外,用工紧缺难题也持续困扰我市制造业,调研了解约80%的企业表示用工成本同比增加,部分成本增幅超过20%。

(三)房地产行业不振为我市关联产业带来隐忧。

今年以来,房地产行业发展持续放缓。

受2011年土地购置面积比2010年大幅下降66%的滞后影响,我市今年1-3月房地产开发投资仅增长17.7%,增幅同比下降15.6个百分点。

商品房成交量也持续4个季度下滑,从2011年初的62.4%一路下滑到今年3月份的-39.3%。

“两会”期间,温家宝总理明确表示房价远远没有回到合理价位,调控仍不能放松,预计房地产市场仍将维持较长一段时间的低迷。

我市建材、陶瓷、家电、家具等上下游行业已受到较大冲击,鉴于房地产与我市经济的高关联度,该行业的持续低迷,为我市其他行业发展带来隐忧。

(四)消费疲软凸显内需乏力。

1-3月全社会消费品零售总额在元旦、春节等节日效应拉动下仍不见高速增长,10%的增速为五年同期最低值。

消费增速的回落,与今年起“家电下乡”、“能效补贴”、“以旧换新”等刺激内需政策退出密切相关,同时也与企业联网直报制度实施后,数据采集方式改变有相当关系。

此外,物价水平仍然处于高位,一定程度上抑制了居民的消费意愿和消费潜力。

(五)财政收入前景堪忧。

1-3月全市地方公共财政预算收入增长0.72,虽仍实现正增长,但2月份公共财政预算收入下降7.24%,出现了近五年的第3次负增长,财政收入增长前景让人担忧。

究其原因,除了受上年同期高基数影响外,最主要的原因是我市税收地方收入降幅较大,其中突出表现在房地产相关税种下降较多,营业税与契税均出现25%以上的降幅。

在上年同期高基数及商品房销售持续低迷的双重因素影响下,今后我市税收收入增长情况不容乐观,财政收入增速也将受到较大冲击。

三、近期经济走势分析

当前,全球经济正缓慢复苏但仍面临很多不确定因素,国内经济下行趋势明显,经受着严峻的考验,我市经济在内外环境的影响下,增速逐渐放缓,经济发展既在有利因素的作用下面临着机遇,又在不利因素的作用下面临着挑战。

——有利因素:

从国际形势看,世界经济总体仍保持着缓慢增长的态势,机构预测今年美国与日本经济增速为2.2%、欧洲小幅增长0.8%、新兴国家增速为6.8%左右,只要全球经济没有出现真正的衰退,仍将起到一定的支撑作用。

从国内形势看,预计未来降息和下调存款准备金率的可能性较大,若能实现,可降低企业融资成本和缓解小微企业融资难问题。

3月份中国制造业采购经理指数(PMI)为53.1%,已连续四个月回升,其中新订单指数环比升幅超过4个百分点,反映出当前市场需求逐渐回暖,预计未来制造业经济将继续稳中趋升。

在政策层面上,中央正研究制订税费改革、小微企业扶持政策等多项措施,并积极推动各项改革,将对我国经济发展和转型升级带来积极影响。

从我市实际看,一季度经济数据的回落,部分可归因于我市近年来“前低后高”的经济规律的作用,并非全是经济不景气使然。

此外,我市经济结构仍处于优化进程中,雄厚的工业基础也为经济平稳过渡带来一定保障。

——不利因素:

从国际形势看,经济复苏的态势较为疲软,美国是否或何时会实施新一轮宽松货币政策仍不确定,欧债危机短期内仍难以有效缓解。

新兴经济体增速普遍回落、通胀压力持续不减、大多实行紧缩政策。

石油等大宗商品价格继续上扬,预期今年油价仍将维持上涨基调。

贸易保护主义抬头,贸易摩擦频频发生。

从国内形势看,经济发展下行趋势明显,部分经济领域面临着比2008年经济危机时更为严峻的形势。

外部需求仍然疲软,出口形势日趋严峻,导致实体经济产能过剩。

房地产调控政策无法松绑,房地产市场仍将持续低迷。

原材料价格上涨、劳动力成本上升、用电缺口加大等多种要素问题制约着企业生产,企业利润空间受到进一步挤压。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 第一 季度 工作 分析会 材料

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《稻草人》精彩读书笔记精选多篇.docx

《稻草人》精彩读书笔记精选多篇.docx

-

《鸿门宴》原文及注解doc资料.docx

-

《张石匠拜师》教学设计.docx

-

1万亩滴灌鲜食葡萄建设项目可行性研究报告.docx

-

《长方体和正方体整理与复习课》说课稿.docx

-

7A文铁路隧道工程施工承包合同中英文.docx

-

《纪念刘和珍君》学案1.docx

-

《我们之间》读后感范文6篇.docx

-

BRW200315型乳化液泵组随机图册.docx

-

STM32实现万年历.docx

-

《保险学》考试复习资料要点.docx

-

《讲究卫生预防疾病》国旗下讲话.docx

-

《三国演义》读书笔记摘抄赏析好词好句读后感悟范文.docx

-

《路基路面工程》每章练习题.docx

-

《谛听教育的春天》读书笔记.docx

-

17春学期清考《市政学》在线作业1.docx

-

201X商品房现房买卖合同范本word范文 10页.docx

-

《欧姆定律》课件.docx

-

04上海虹口区高三历史二模课案.docx

-

7A版南大考研真题整理版.docx

-

《蝙蝠和雷达》教学设计.docx

-

2450m3高炉及225000kva矿热炉项目节能论证评估报告.docx

-

《商业银行管理学》课后习题答案.docx

-

《论语十二章》练习答案.docx

-

3年高考2年模拟1年原创系列小说阅读教案.docx

-

《小学数学生活化的研究》开题报告.docx

-

9A文汽车换挡机构设计指南.docx

-

《柴油机》课程教学设计.docx

-

《股票作手回忆录》读后感精选多篇.docx

-

《新闻纵横》生存类民生新闻的分析报告.docx

-

《科学探索者》丛书参考答案天文学.docx

-

《网络聊天那点事》5人年会晚会搞笑小品剧本台词.docx

-

网站推广计划及方案.docx

-

物理教学反思精选15篇.docx

-

篮球俱乐部申请材料.docx

-

汽车转向系统新建项目立项申请报告.docx

-

房地产开发与管理复习知识整理.docx

-

西宁市湟中县未成年人保护中心建设项目公开招标.docx

-

小学三年级数学下册口算竖式天天练74.docx

-

关于回答安全问题的情况说明.docx

-

建筑工程材料供应与管理试题库全.docx

-

建筑节能施工方案.docx

-

网约车监管平台方案.docx

-

强烈推荐苏教版小学语文二年级下册第三单元教案设计带反思.docx

-

海洋环境安全保障国家科技部.docx

-

八佰观后感450字左右.docx

-

学校工会的换届工作总结.docx

-

IT文化节开幕式IT嘉年华策划书.docx

-

常用汉字3500笔画顺序表.docx

保障性住房研究------课件.ppt

保障性住房研究------课件.ppt

-

网络安全加固最新项目解决方案.docx