成本会计练习参考答案.docx

成本会计练习参考答案.docx

- 文档编号:3894180

- 上传时间:2022-11-26

- 格式:DOCX

- 页数:18

- 大小:22.41KB

成本会计练习参考答案.docx

《成本会计练习参考答案.docx》由会员分享,可在线阅读,更多相关《成本会计练习参考答案.docx(18页珍藏版)》请在冰豆网上搜索。

成本会计练习参考答案

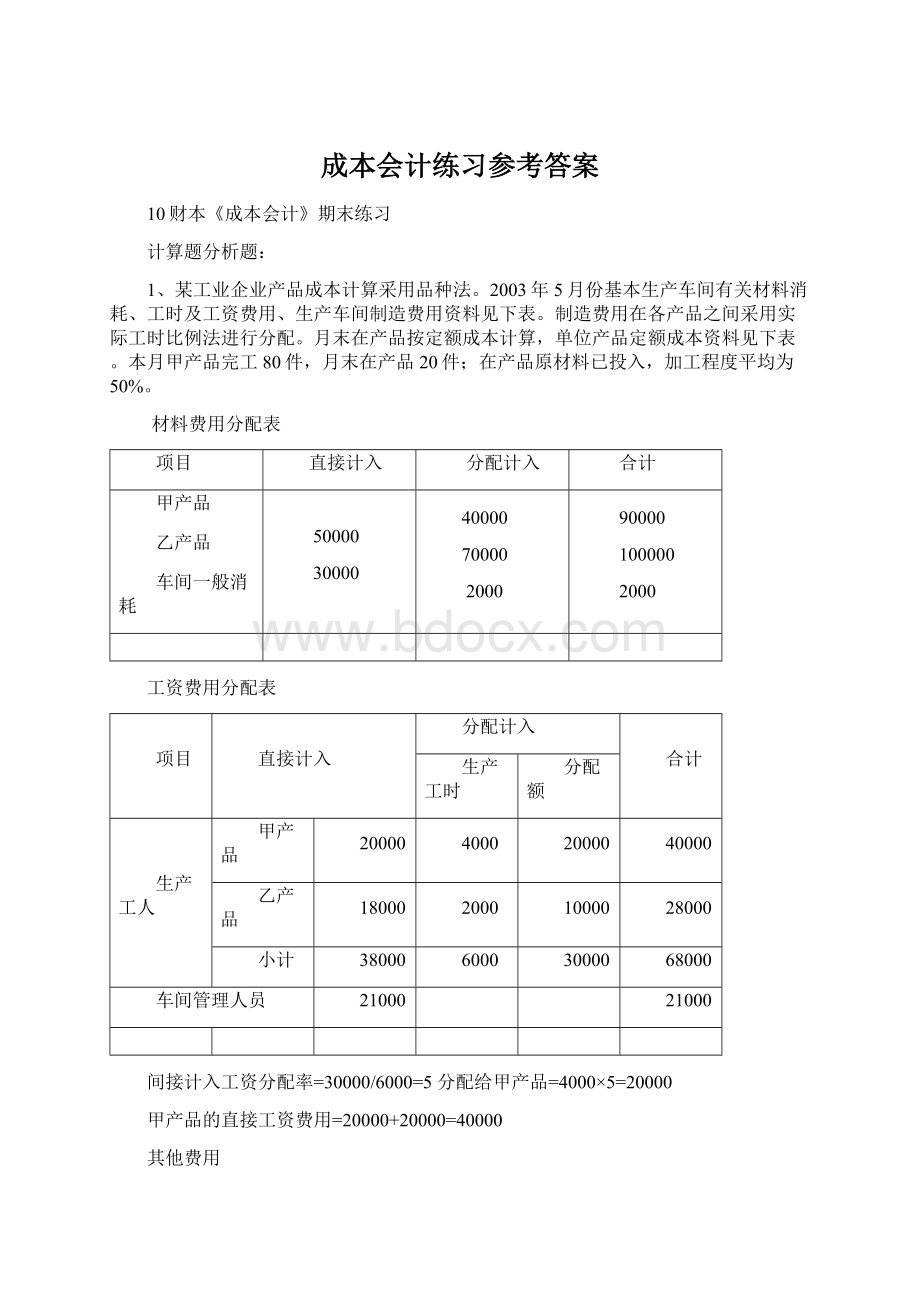

10财本《成本会计》期末练习

计算题分析题:

1、某工业企业产品成本计算采用品种法。

2003年5月份基本生产车间有关材料消耗、工时及工资费用、生产车间制造费用资料见下表。

制造费用在各产品之间采用实际工时比例法进行分配。

月末在产品按定额成本计算,单位产品定额成本资料见下表。

本月甲产品完工80件,月末在产品20件;在产品原材料已投入,加工程度平均为50%。

材料费用分配表

项目

直接计入

分配计入

合计

甲产品

乙产品

车间一般消耗

50000

30000

40000

70000

2000

90000

100000

2000

工资费用分配表

项目

直接计入

分配计入

合计

生产工时

分配额

生产工人

甲产品

20000

4000

20000

40000

乙产品

18000

2000

10000

28000

小计

38000

6000

30000

68000

车间管理人员

21000

21000

间接计入工资分配率=30000/6000=5分配给甲产品=4000×5=20000

甲产品的直接工资费用=20000+20000=40000

其他费用

项目

办公费

水电费

折旧费

修理费

其他

金额

10000

6000

7000

3000

50000

甲产品定额成本

项目

直接材料

直接人工

制造费用

定额成本

980

695

510

要求:

根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表;

甲产品成本明细账

2003年

摘要

直接材料

直接人工

制造费用

合计

月

日

5

5

5

5

5

1

31

31

31

31

在产品成本

本月发生费用

生产费用累计

完工产品成本

在产品成本

29400

90000

119400

99800

19600

10425

40000

50425

43475

6950

6750

66000

72750

67650

5100

46575

196000

242575

210925

31650

制造费用合计:

2000(材料费)+21000(工资费)+76000(其他费用)=99000

制造费用分配率=99000/6000=16.5分配给甲产品=4000×16.5=66000

月末在产品直接材料费用=20×980=19600

月末在产品直接人工费用=20×50%×695=6950

月末在产品制造费用费用=20×50%×510=5100

完工产品各项目成本=本月各项目费用累计-月末在产品各项目成本

2、

资料1:

某企业小批生产多种产品,由于生产批数多,为简化成本计算工作,采用简化分批法计算产品成本。

该企业4月份的产品批别有:

201号A产品10台,2月投产,本月完工; 302号B产品15台,3月投产,本月完工;

303号C产品8台,3月投产,本月完工2台,完工产品工时2025小时;

401号D产品12台,本月投产,尚未完工。

该企业4月份上述四种产品的月初在产品成本资料如下表:

表8—4 月初在产品成本 单位:

元

产品批别

累计工时

直接材料

直接人工

制造费用

累计总数

29000

30000

22000

15000

其中:

201号A产品

11000

9500

302号B产品

13000

12000

303号C产品

5000

8500

资料2:

本月全部四种产品生产工时17000小时。

其中A产品3900小时,B产品6700小时,C产品3100小时,D产品3300小时,本月发生的直接人工费用总额为12960元,制造费用总额为8920元;D产品本月开工,投入原材料费用24000元。

资料3:

四种产品均为生产开始时一次投料。

要求:

(1)根据上述资料,登记基本生产成本二级账和A、B、C、D四种产品成本计算单。

(2)计算和登记累计间接费用分配率。

(3)计算各批完工产品成本。

计算过程如下:

累计直接人工分配率=34960÷46000=0.76(元/小时)

累计制造费用分配率=23920÷46000=0.52(元/小时)

基本生产成本二级账(各批产品总成本) 2010 年4月 单位:

元

2010年

摘要

直接

材料

累计工时

(小时)

直接

人工

制造

费用

成本

合计

月

日

4

1

月初在产品成本

30000

29000

22000

15000

67000

4

30

本月生产费用

24000

17000

12960

8920

4

30

本月累计

54000

46000

34960

23920

112880

4

30

累计间接费用分配率

0.76

0.52

4

30

转出完工产品成本

23625

36625

27835

19045

70505

4

30

月末在产品成本

30375

9375

7125

4875

42375

本月完工产品累计工时=11000+13000+3900+6700+2025=36625

转出完工产品成本(其中直接材料成本必须根据产品成本计算单确定)

产品成本计算单(表8—6)

产品名称:

A产品 批量:

10台 投产日期:

2月

计量单位:

元 批号:

201 完工日期:

4月

2010年

摘要

直接

材料

累计工时

(小时)

直接

人工

制造

费用

成本

合计

月

日

3

31

月末在产品成本

9500

11000

4

30

本月生产费用

3900

4

30

本月累计

9500

14900

4

30

累计间接费用分配率

0.76

0.52

4

30

转出完工产品成本

9500

14900

11324

7748

28572

4

30

完工产品单位成本

950

1490

1132.4

774.8

2857.2

产品成本计算单(表8—7)

产品名称:

B产品 批量:

15台 投产日期:

3月

计量单位:

元 批号:

302 完工日期:

4月

2010年

摘要

直接

材料

累计工时

(小时)

直接

人工

制造

费用

成本

合计

月

日

3

31

月末在产品成本

12000

13000

4

30

本月生产费用

6700

4

30

本月累计

12000

19700

4

30

累计间接费用分配率

0.76

0.52

4

30

转出完工产品成本

12000

19700

14972

10244

37216

4

30

完工产品单位成本

800

1313.3

998.1

682.9

2481

3、某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入,其他费用陆续发生,各步骤完工的半成品不通过半成品库。

半成品成本按实际成本综合结转,月末在产品按约当产量法计算,在产品完工程度均为50%。

有关资料见下表:

产量资料

项目

一步骤

二步骤

三步骤

月初在产品数量

40

60

80

本月投产数量

80

100

130

本月完工产品数量

100

130

160

月末在产品数量

20

30

50

生产费用资料

成本项目

月初在产品成本

本月发生费用

一步骤

二步骤

三步骤

一步骤

二步骤

三步骤

直接材料

1800

2500

5291

24000

燃料及动力

600

915

1250

9300

3000

5400

直接人工

1000

1125

1360

7910

2500

3200

制造费用

700

875

1130

4250

1300

2100

合计

4100

5415

9031

45460

要求:

采用综合逐步结转分步法计算产品成本并进行成本还原计算。

第一步骤成本计算单

产品名称:

A半成品单位:

元

摘要

直接材料

燃料及动力

直接人工

制造费用

合计

月初在产品成本

1800

600

1000

700

4100

本月发生费用

24000

9300

7910

4250

45460

生产费用合计

25800

9900

8910

4950

49560

约当总产量

120

110

110

110

-

单位成本

215

90

81

45

431

完工产品成本

21500

9000

8100

4500

43100

月末在产品成本

4300

900

810

450

6460

第二步骤成本计算单

产品名称:

B半成品单位:

元

摘要

自制半成品

燃料及动力

直接人工

制造费用

合计

月初在产品成本

2500

915

1125

875

5415

本月发生费用

43100

3000

2500

1300

49900

生产费用合计

45600

3915

3625

2175

55315

约当总产量

160

145

145

145

-

单位成本

285

27

25

15

352

完工产品成本

37050

3510

3250

1950

45760

月末在产品成本

8550

405

375

225

9555

第三步骤成本计算单

产品名称:

甲产成品单位:

元

摘要

自制半成品

燃料及动力

直接人工

制造费用

合计

月初在产品成本

5291

1250

1360

1130

9031

本月发生费用

45760

5400

3200

2100

56460

生产费用合计

51051

6650

4560

3230

65491

约当总产量

210

185

185

185

-

单位成本

243.1

35.95

24.65

17.46

321.16

完工产品成本

38896

5752

3944

2793.6

51385.6

月末在产品成本

12155

898

616

436.4

14105.4

产品成本还原计算表

项目

还原率

半成品

直接材料

燃料及动力

直接人工

制造费用

成本合计

还原前产成品成本

本月所产B半成品成本

第一次成本还原

本月所产A半成品成本

第二次成本还原

还原后产成品成本

×

×

0.85

×

0.7307

×

38896

37050

31492.5

×

×

×

×

×

×

21500

15710.05

15710.05

5752

3510

2983.5

9000

6576.3

15311.8

3944

3250

2762.5

8100

5918.67

12625.17

2793.6

1950

1657.5

4500

3287.48

7738.58

51385.6

45760

38896

43100

31492.5

51385.6

第一次成本还原率=38896/45760=0.85

第二次成本还原率=31492.5/43100=0.7307

还原后产成品成本:

直接材料:

15710.05

燃料与动力:

5752+2983.5+6576.3=15311.8

直接人工:

3944+2762.5+5918.67=12625.17

制造费用:

2793.6+1657.5+3287.48=7738.58

4、某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

有关产量记录和生产费用记录资料见表。

产量记录

项目

一步骤

二步骤

三步骤

月初在产品

80

60

30

本月投入

120

160

120

本月完工

160

120

100

月末在产品

40

100

50

生产费用资料

成本项目

月初在产品成本

本月发生费用

一步骤

二步骤

三步骤

合计

一步骤

二步骤

三步骤

合计

直接材料

12000

--

--

12000

31500

--

--

31500

燃料及动力

2400

2200

650

5250

6240

5800

2350

14390

直接人工

3500

3120

890

7510

8650

7280

3235

19165

制造费用

2200

2000

600

4800

5900

5800

2400

14100

合计

20100

7320

2140

29560

52290

18880

7985

79155

要求:

根据上述资料,采用平行结转分步法计算产品成本,并将计算结果直接填入下表。

第一步骤产品成本计算表金额单位:

元

项目

直接材料

燃料及动力

直接人工

制造费用

合计

月初在产品成本

12000

2400

3500

2200

20100

本月发生费用

31500

6240

8650

5900

52290

生产费用合计

43500

8640

12150

8100

72390

产量

完工产品产量

100

100

100

100

-

广义在产品数量

190

170

170

170

-

合计

290

270

270

270

-

单位成本

150

32

45

30

257

应计入产成品的份额

15000

3200

4500

3000

25700

月末在产品成本

28500

5440

7650

5100

46690

写出月末广义在产品数量的计算过程:

直接材料项目=50+100+40=190

其他费用项目=50+100+40×50%=170

第二步骤产品成本计算表金额单位:

元

项目

直接材料

燃料及动力

直接人工

制造费用

合计

月初在产品成本

-

2200

3120

2000

7320

本月发生费用

-

5800

7280

5800

18880

生产费用合计

-

8000

10400

7800

26200

产量

完工产品产量

-

100

100

100

广义在产品数量

-

100

100

100

合计

200

200

200

单位成本

40

52

39

131

应计入产成品的份额

4000

5200

3900

13100

月末在产品成本

4000

5200

3900

13100

写出月末广义在产品数量的计算过程:

直接材料项目:

无

其他费用项目:

50+100×50%=100

第三步骤产品成本计算表金额单位:

元

项目

直接材料

燃料及动力

直接人工

制造费用

合计

月初在产品成本

-

650

890

600

2140

本月发生费用

-

2350

3235

2400

7985

生产费用合计

3000

4125

3000

10125

产量

完工产品产量

100

100

100

-

广义在产品数量

25

25

25

-

合计

125

125

125

-

单位成本

24

33

24

81

应计入产成品的份额

2400

3300

2400

8100

月末在产品成本

600

825

600

2025

完工产品成本汇总表单位:

元

项目

直接材料

燃料及动力

直接人工

制造费用

合计

第一步骤

15000

3200

4500

3000

25700

第二步骤

4000

5200

3900

13100

第三步骤

2400

3300

2400

8100

成本合计

15000

9600

13000

9300

46900

单位成本

150

96

130

93

469

5.某企业采用分类法计算产品成本,甲类产品内有A、B、C三种产品,类内各种产品之间费用分配的标准为:

原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定,其他费用按定额工时比例分配。

(1)A、B、C产品的产量、原材料费用定额和工时定额如下:

产品

本月实际产量

工时消耗定额

原材料费用定额

A

B

C

100件

120件

50件

10小时

12小时

15小时

27

30

45

其中:

B产品为标准产品

(2)本月甲类产品成本明细账如下:

原材料费用

直接人工费用

制造费用

合计

月初在产品成本

本月费用

月末在产品成本

4000

90000

3000

450

9500

330

350

6800

240

4800

106300

3570

要求:

采用分类法分别计算A、B、C三种产品成本。

甲类产品成本计算表

产品名称:

甲类年月单位:

元

项目

产量

(件)

材料

费用

系数

直接材料费用总系数

工时系数

工时

总系数

直接材料费用

直接人工费用

制造

费用

成本合计

费用分配率

319.3

36.23

26.03

-

产成品A

100

0.9

90

0.83

83

28737

3007.09

2160.49

33904.58

产成品B

120

1

120

1

120

38316

4347.6

3123.6

45787.2

产成品C

50

1.5

75

1.25

62.5

23947

2265.31

1625.91

27838.22

合计

270

-

285

265.5

91000

9620

6910

107530

甲类完工产品成本的计算:

直接材料费用=4000+90000-3000=91000

直接人工费用=450+9500-330=9620

制造费用:

350+6800-240=6910

完工总成本:

91000+9620+6910=107530

费用分配率的计算:

直接材料费用分配率:

91000÷285=319.3

直接人工费用分配率:

9620÷265.5=36.23

制造费用分配率:

6910÷265.5=26.03

注意:

产成品C的各成本项目:

采用减法计算

6.某企业采用定额法计算甲产品成本。

该产品的定额变动差异和材料成本差异由完工产品负担。

脱离定额差异按定额成本比例,在完工产品与月末在产品之间进行分配。

(1)2004年10月的生产情况是:

月初在产品20台,本月投入量40台,本月完工数量50台,月末在产品数量10台,在产品完工率为50%,原材料在生产开始时一次投料。

(2)本企业原材料消耗定额从4.3千克降到4千克,材料的计划单价为5元,单位产品工时定额5小时,计划小时人工费2元,计划小时制造费用3.2元。

(3)本月月初在产品的脱离定额差异为节约2元,其中:

原材料脱离定额差异节约20元,人工脱离定额差异为8元,制造费用脱离定额差异为10元。

本月生产费用的脱离定额差异为98元,其中:

原材料脱离定额差异为50元(材料成本差异并入脱离定额差异计算),人工费用脱离定额差异为14元,制造费用脱离定额差异为34元。

要求:

根据以上资料,编制产品成本计算单,计算甲产品的实际成本及月末在产品的定额成本和定额差异。

产品成本计算单

产品名称:

甲产品2004年10月

成本项目

直接材料

直接人工

制造费用

合计

月初在产品

定额成本

430

100

160

690

脱离定额差异

-20

8

10

-2

月初在产品定额变动

定额成本调整

-30

-

-

-30

定额变动差异

30

-

-

30

本月费用

定额成本

800

450

720

1970

脱离定额差异

50

14

34

98

完工产品

成本

定额成本

1000

500

800

2300

脱离定额差异

25

20

40

85

定额变动差异

30

-

-

30

实际成本

1055

520

840

2415

月末在产品

定额成本

200

50

80

330

脱离定额差异

5

2

4

11

月初在产品定额成本的计算:

直接材料:

20×4.3×5=430

直接人工:

20×50%×5×2=100

制造费用:

20×50%×5×3.2=160

月初在产品原材料定额成本调整:

20×(4-4.3)×5=-30

本月发生的定额成本的计算:

直接材料:

40×4×5=800

直接人工:

(20×50%+30+10×50%)×5×2=450

制造费用:

(20×50%+30+10×50%)×5×3.2=720

本月定额成本、脱离定额差异合计:

直接材料:

定额成本=430-30+800=1200

脱离定额差异=-20+50=30

脱离定额差异分配率=30÷1200=2.5%

直接人工:

定额成本=100+450=550

脱离定额差异=8+14=22

脱离定额差异分配率=22÷550=4%

制造费用:

定额成本=160+720=880

脱离定额差异=10+34=44

脱离定额差异分配率=44÷880=5%

完工产品定额成本的计算:

直接材料:

50×4×5=1000

直接人工:

50×5×2=500

制造费用:

50×5×3.2=800

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 练习 参考答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

《孟子见梁襄王》学案人教版高三必修教案设计.docx

-

一二九晚会策划书.docx

-

施工技术交底.docx

-

石棉水泥管施工工艺.docx

-

一建管理16年真题.docx

-

重庆合川双槐电厂二期扩建工程吸收塔合金贴衬作业指导书1 精品.docx

-

实验小学一年级拼音测试表.docx

-

一年级数学组课例打磨《找规律》修改稿.docx

-

《现代普通测量学》授课教案.docx

-

食堂承包合同协议书范本6篇.docx

-

医疗机构校验申请书2模板.docx

-

市场定价策略上海房地产价格走势.docx

-

已分析真题四川省成都市中考英语试题含答案.docx

-

书法艺术教案.docx

-

银行运钞车司机年终工作总结多篇范文与银行述职述廉报告多篇范文汇编doc.docx

-

数据结构课程报告及源代码.docx

-

英语短篇笑话70篇.docx

-

数学教研活动记录.docx

-

影响问题解决的因素+.docx