恶性肿瘤骨转移常用双膦酸盐场分析.docx

恶性肿瘤骨转移常用双膦酸盐场分析.docx

- 文档编号:3755954

- 上传时间:2022-11-25

- 格式:DOCX

- 页数:20

- 大小:454.96KB

恶性肿瘤骨转移常用双膦酸盐场分析.docx

《恶性肿瘤骨转移常用双膦酸盐场分析.docx》由会员分享,可在线阅读,更多相关《恶性肿瘤骨转移常用双膦酸盐场分析.docx(20页珍藏版)》请在冰豆网上搜索。

恶性肿瘤骨转移常用双膦酸盐场分析

关于恶性肿瘤骨转移的治疗

一恶性肿瘤骨转移治疗的目的

1缓解疼痛,保存运动和功能,改善生活质量;

2阻止和延长骨相关事件的发生;

3治疗骨相关事件。

二治疗恶性肿瘤骨转移的方法

止痛治疗,双膦酸盐治疗,放疗,外科治疗,支持疗法和康复治疗,化疗,内分泌疗法和分子靶治疗等。

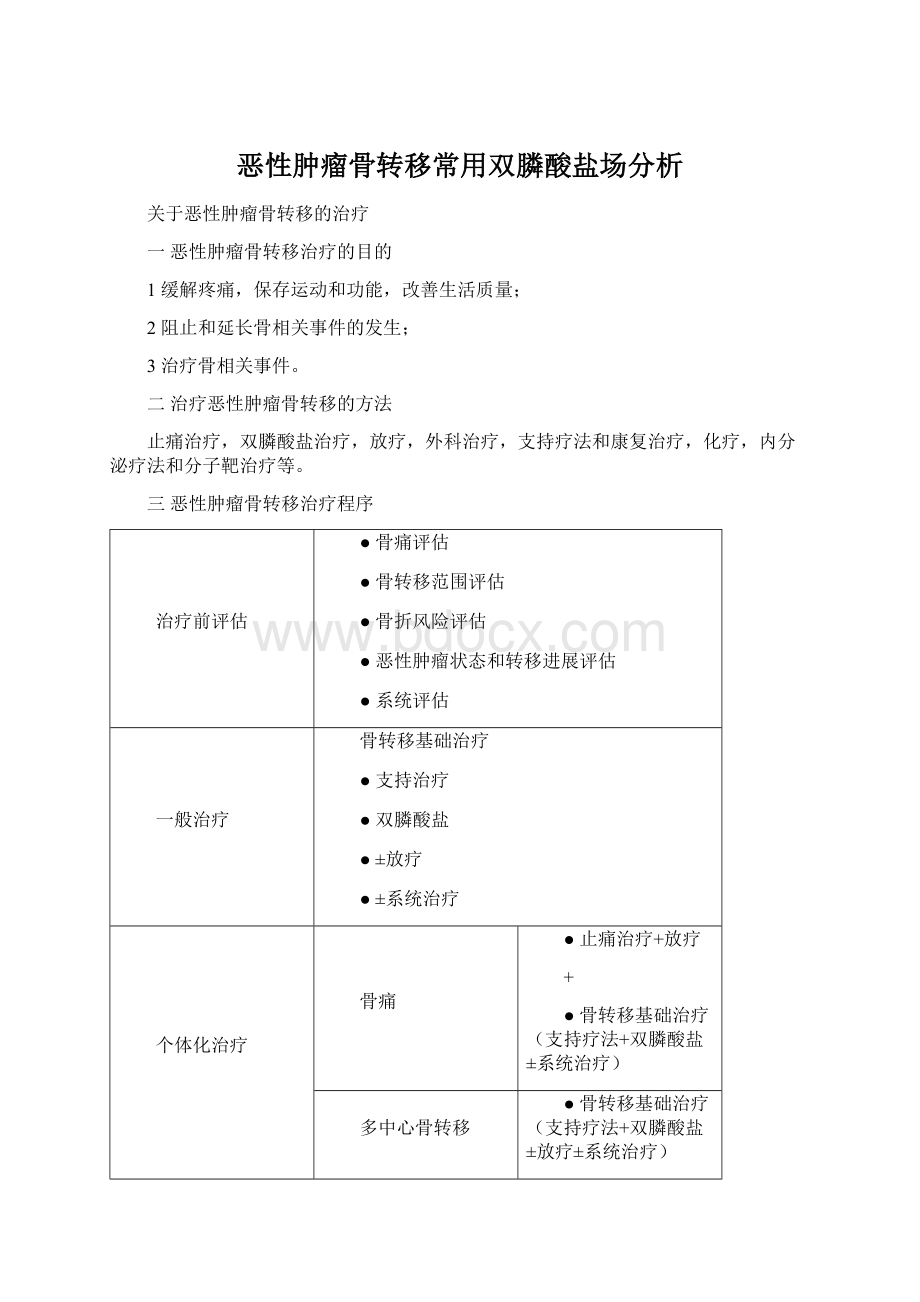

三恶性肿瘤骨转移治疗程序

治疗前评估

●骨痛评估

●骨转移范围评估

●骨折风险评估

●恶性肿瘤状态和转移进展评估

●系统评估

一般治疗

骨转移基础治疗

●支持治疗

●双膦酸盐

●±放疗

●±系统治疗

个体化治疗

骨痛

●止痛治疗+放疗

+

●骨转移基础治疗(支持疗法+双膦酸盐±系统治疗)

多中心骨转移

●骨转移基础治疗(支持疗法+双膦酸盐±放疗±系统治疗)

±

●系统性放射核素治疗

病理性骨折和骨折高危

●骨转移基础治疗(支持疗法+双膦酸盐±放疗±系统治疗)

+

●外科手术,或辅助仪器和运动辅助治疗

合并骨外转移

●骨转移基础治疗(支持疗法+双膦酸盐±放疗)

+

●系统治疗

1支持治疗

包括心理支持,支撑器械,康复治疗

2双膦酸盐

氯膦酸盐1600mg/d口服;或者300mg/d注射,静脉注射大于2小时5天,然后改为口服。

帕米膦酸钠90mg静脉注射大于2小时,每3-4周重复一次。

唑来膦酸4mg静脉注射大于15分钟,每3-4周重复一次。

伊班膦酸钠6mg静脉注射,每3-4周重复一次。

3止痛治疗

包括NSAIDs、鸦片制剂和其他辅助制剂(抗抑郁药,抗惊厥药,门冬氨酸受体拮抗剂,糖皮质激素,a2肾上腺受体拮抗剂等)

注:

以上内容来自恶性肿瘤骨转移及骨相关疾病临床诊疗中国专家共识。

[Chinese-GermanJournalofClinicalOncology,2010;9

(1):

1-12.]

恶性肿瘤骨转移常用双膦酸盐市场分析

(注:

以下数据来自南方所样本医院销售数据×4得出。

)

指南提及四种双膦酸盐销售情况

销售额(万)

2005

2006

2007

2008

2009

2010

氯膦酸盐

3384

4084

6745

10684

14253

12990

帕米膦酸钠

13650

14523

20161

25629

33766

38736

唑来膦酸

3330

12457

19859

26727

43717

47796

伊班膦酸钠

7615

6100

14564

13979

18544

20547

一氯膦酸盐

12005年-2010年市场规模

2005

2006

2007

2008

2009

2010

销售额(万)

3384

4084

6745

10684

14253

12990

年销售增长(万)

700

2661

3939

3569

-1263

年销售增长率

20.69%

65.17%

58.40%

33.40%

-8.86%

氯膦酸盐最高销售出现在2009年,达到1.4亿元。

年平均增长率为34%。

22005年-2010年各厂家销售额

销售额(万)

2005

2006

2007

2008

2009

2010

拜耳先灵制药

2911

3943

6677

10605

14078

12853

江苏南京制药厂有限责任公司

190

131

61

66

119

84

广州白云山明兴制药有限公司

10

7

1

25

21

海南灵康制药有限公司

12

25

26

其他

芬兰利拉斯药厂

282

0

0

0

6

5

广东深圳海王药业有限公司

江苏南京金陵制药有限公司

北京北大维信生物科技有限公司

有连续销售的有4家企业,分别是:

拜耳先灵制药,江苏南京制药厂有限责任公司,广州白云山明兴制药有限公司,海南灵康制药有限公司,其中拜耳先灵制药的销售最高值为1.4亿,而其他企业均未过百万。

32005年-2010年各厂家销售占比

拜耳先灵制药所占份额处于绝对优势,2010年所占市场份额接近99%。

二帕米膦酸钠

12005年-2010年市场规模

2005

2006

2007

2008

2009

2010

年销售额(万)

13650

14523

20161

25629

33766

38736

年销售增长(万)

872

5638

5467

8137

4970

年销售增长率

6.39%

38.83%

27.12%

31.75%

14.72%

帕米膦酸钠最高销售出现在2010年,达到3.9亿元。

年平均增长率为24%。

22005年-2010年各厂家销售额

销售额(万)

2005

2006

2007

2008

2009

2010

广东深圳海王药业有限公司

9862

10619

13073

15483

18147

18948

浙江奥托康制药集团股份有限公司

2432

2908

4933

5664

6827

7183

瑞士诺华制药有限公司

1336

956

1281

2302

3595

5635

江苏正大天晴药业股份有限公司

20

33

435

1249

2394

3717

湖北午时药业股份有限公司

351

645

1245

1456

其他

深圳信立泰药业有限公司

1

7

88

286

1558

1798

常州方圆制药有限公司

成都诺迪康生物制药有限公司

成都天台山制药有限公司

浙江耀江药业有限公司

江苏神龙药业有限公司

苏州天马医药集团天吉生物制药有限公司

汕头市八达制药有限公司

江苏南京制药厂有限责任公司

江苏常州方圆药业

四川迪康科技药业股份有限公司

青岛东海药业有限公司

山东青岛金峰制药有限公司

苏州天马医药集团天吉生物制药有限公司

2010年销售过千万的企业有5家,包括:

广东深圳海王药业有限公司,浙江奥托康制药集团股份有限公司,瑞士诺华制药有限公司,江苏正大天晴药业股份有限公司,湖北午时药业股份有限公司。

其中广东深圳海王药业有限公司2010年销售额达到1.9亿,遥遥领先于其他企业。

32005年-2010年各厂家销售占比

广东深圳海王药业有限公司市场份额占有优势,但其份额处于不断萎缩中,有2005年的72%降至2010年的49%。

浙江奥托康制药集团股份有限公司市场份额在20%左右,比较稳定。

瑞士诺华制药有限公司、江苏正大天晴药业股份有限公司的市场份额虽然不高,但出于不断增长中,2010年瑞士诺华制药有限公司达到15%,而江苏正大天晴药业股份有限公司达到10%。

三唑来膦酸

12005年-2010年市场规模

2005

2006

2007

2008

2009

2010

年销售额(万)

3330

12457

19859

26727

43717

47796

年销售增长(万)

9126

7402

6867

16991

4078

年销售增长率

274.03%

59.42%

34.58%

63.57%

9.33%

唑来膦酸2010年销售额达到4.8亿元,年平均增长率为88%。

22005年-2010年各厂家销售额

销售额(万)

2005

2006

2007

2008

2009

2010

瑞士诺华制药有限公司

1625

5959

7286

10444

19352

21608

江苏正大天晴制药有限公司

812

2850

4320

6575

9383

10228

江苏恒瑞医药股份有限公司

285

1107

1508

2065

4698

5035

安徽国药集团国瑞药业有限公司

113

266

768

1446

1709

2052

山东鲁南制药股份有限公司

12

528

2948

1839

2512

1941

江苏扬子江药业集团公司

80

252

484

728

2068

1524

成都天台山制药有限公司

106

144

850

1140

986

1511

江苏南京制药厂有限责任公司

66

203

648

1399

1463

1422

吉林省西点药业科技发展股份有限公司

60

488

607

766

667

1374

其他

江苏扬州奥赛康药业有限公司

172

660

440

326

878

1100

广东深圳海王药业有限公司

吉林精优长白山药业有限公司

江苏华瑞制药有限公司

江苏苏州中化药品工业有限公司

江苏联环药业股份有限公司

武汉滨湖双鹤药业有限责任公司

2010年销售过千万的企业有9家,过亿的有2家:

瑞士诺华制药有限公司为2.2亿,江苏正大天晴制药有限公司为1.0亿。

32005年-2010年各厂家销售占比

各公司市场份额相对恒定,份额前四位的公司分别是:

瑞士诺华制药有限公司平均市场份额44%;江苏正大天晴制药有限公司平均市场份额23%;江苏恒瑞医药股份有限公司平均市场份额9%;安徽国药集团国瑞药业有限公司平均市场份额4%。

四伊班膦酸钠

12005年-2010年市场规模

2005

2006

2007

2008

2009

2010

年销售额(万)

7884

6238

14948

14244

18604

20557

年销售增长(万)

-1645

8710

-704

4360

1952

年销售增长率

-20.87%

139.62%

-4.71%

30.61%

10.49%

唑来膦酸2010年销售额达到2.1亿元,年平均增长率为31%。

22005年-2010年各厂家销售额

销售额(万)

2005

2006

2007

2008

2009

2010

河北医科大学生物医学工程中心

7345

5636

9148

11245

14204

16075

江苏南京恒生制药厂

0

111

990

1428

3355

3720

上海罗氏制药有限公司

214

4042

1040

925

743

江苏南京金陵制药有限公司

265

138

366

266

9

9

其他

湖北宜药集团有限责任公司

4

18

51

北京诺华制药有限公司

上海虹光化工厂

上海莱士血制品有限公司

2010年销售过千万的企业有2家:

河北医科大学生物医学工程中心1.6亿,江苏南京恒生制药厂3720万。

32005年-2010年各厂家销售占比

河北医科大学生物医学工程中心所占市场份额几年来一直处于优势,但由于江苏南京恒生制药厂和上海罗氏制药有限公司的挤占也有一定波动。

江苏南京恒生制药厂的市场份额不断增长,2010年达到18%。

上海罗氏制药有限公司的市场份额2007年达到了27%,但之后不断缩小。

恶性肿瘤骨转移高钙血症降钙素市场分析

12006年-2010年的销售

2006

2007

2008

2009

2010

鲑鱼降钙素销售额

19505

27366

34179

49627

54182

鳗鱼降钙素销售额

4129

5723

7207

8365

7956

鲑鱼降钙素的销售额在高速增长,鳗鱼降钙素的增长则缓慢。

22006年-2010年的销售份额

2006年-2010年,鲑鱼降钙素的销售比例呈逐年增加的趋势,而鳗鱼降钙素销售比例则缓慢降低,但幅度均不大。

鲑鱼降钙素

12006年-2010年鲑鱼降钙素市场规模

2006年

2007年

2008年

2009年

2010年

鲑鱼降钙素(万)

19504

27366

34179

49627

54182

增长(万)

20505

18079

34398

79111

增长率

39.90%

25.14%

38.23%

6.36%

2006年-2010年,鲑鱼降钙素的市场规模增长迅速,除2010年度增长为6.36%外,其他年度增长率均在25%以上。

22006年-2010年鲑鱼降钙素各厂家品种销售情况

销售额(万)

2006年

2007年

2008年

2009年

2010年

北京诺华制药有限公司

15251

20447

26345

38047

39633

北京世桥生物制药有限公司

1913

2856

5345

8400

11251

意大利利莎法玛公司

783

1042

975

1099

1308

其它

山东青岛国大生物技术有限公司

223

482

709

831

818

河北联合制药有限公司

565

988

394

548

427

广东深圳翰宇制药有限公司

276

492

224

222

242

北京双鹭药业有限公司

128

169

144

124

87

上海第一生化药业有限公司

365

890

湖南湘北威尔曼制药有限公司

0.5

21

广东深圳大佛药业公司

22

327

362

广东彼迪药业有限公司

5.6

桂林南药股份有限公司

3.5

42

湘北威尔曼制药公司

19

13

2006年-2010年,北京诺华制药有限公司增长迅猛,平均增长率接近28%。

另外北京世桥生物制药有限公司也有较快的增长。

32006年-2010年的销售比例

2006年-2010年,在两家主要销售企业中,北京诺华制药有限公司的市场份额基本没有变化,而北京世桥生物制药有限公司的市场份额有所扩大。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 恶性肿瘤 转移 常用 双膦酸 盐场 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

整理做项目首先要考虑的问题Word文件下载.docx

-

永州市公路局安全知识竞赛试题库Word文档下载推荐.docx

-

一年级拼音试题Word文件下载.docx

-

运输合同 标准出口运输代理合同范本3篇Word下载.docx

-

六年级的《日有所诵》篇目doc.docx

-

幼儿安全教育的重要性Word格式.docx

-

眼镜广告策划案Word下载.docx

-

医用织物管理制度Word格式文档下载.docx

-

政府上半年工作总结模板4篇Word格式文档下载.docx

-

幼儿园幼儿口述日记在中班文档格式.docx

-

用联系的观点看问题检测试题及答案Word格式文档下载.docx

-

语文四年级上练习册答案北师大版Word文档格式.docx

-

银行应急防范预案文档格式.docx

-

英语演讲比赛策划书Word格式.docx

-

龙门架及井架物料提升机安全技术规范.docx

-

用插片打牌幼儿创造性游戏中教师应答策略分析Word下载.docx

-

优质普华永道的求职信推荐word版 15页文档格式.docx

-

养老院建设项目的商业计划书Word格式.docx

-

学习中小学教师职业道德规范心得体会Word格式文档下载.docx