汽车行业分析报告.docx

汽车行业分析报告.docx

- 文档编号:3717483

- 上传时间:2022-11-24

- 格式:DOCX

- 页数:29

- 大小:2.49MB

汽车行业分析报告.docx

《汽车行业分析报告.docx》由会员分享,可在线阅读,更多相关《汽车行业分析报告.docx(29页珍藏版)》请在冰豆网上搜索。

汽车行业分析报告

2018年汽车行业分析报告

2018年1月

小排量乘用车购置税优惠政策退坡,2017年1-11月汽车销量同比增长3.6%,较2016年大幅回落。

我们预计2018年汽车销量有望实现2.0%增长,其中乘用车增长3.0%,商用车下降4.3%,新能源汽车销量有望突破100万辆。

我们认为2018年汽车行业将稳定发展,市场空间依旧广阔,成长与价值有望共舞。

1、整车领域,SUV销量将继续快速增长,中大型SUV需求持续爆发。

此外重卡行业景气度有望好于市场预期;2、零部件领域,布局确定性增长的细分领域,产品端关注节能减排、消费升级、国产替代等,客户端关注一汽大众产业链;3、新能源汽车产销量仍将快速增长,重点关注三元电池、宁德时代产业链;4、自动驾驶任重而道远,智能座舱有望先行爆发。

一、2017年乘用车增速放缓,商用车持续热销

1、乘用车景气度下行,商用车产销量维持高位

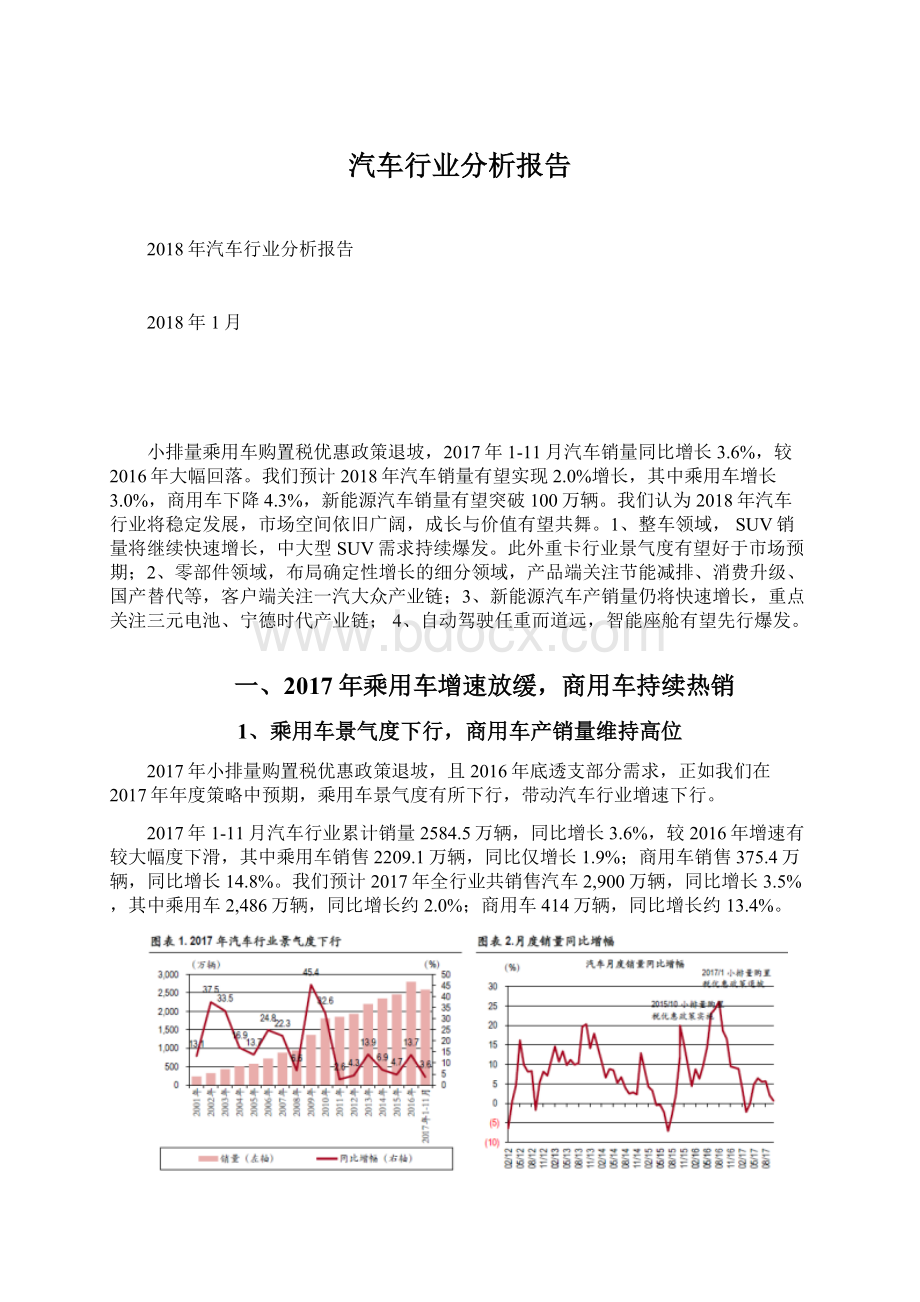

2017年小排量购置税优惠政策退坡,且2016年底透支部分需求,正如我们在2017年年度策略中预期,乘用车景气度有所下行,带动汽车行业增速下行。

2017年1-11月汽车行业累计销量2584.5万辆,同比增长3.6%,较2016年增速有较大幅度下滑,其中乘用车销售2209.1万辆,同比仅增长1.9%;商用车销售375.4万辆,同比增长14.8%。

我们预计2017年全行业共销售汽车2,900万辆,同比增长3.5%,其中乘用车2,486万辆,同比增长约2.0%;商用车414万辆,同比增长约13.4%。

2017年“乘强商弱”格局发生反转,在小排量减税政策退坡影响下,乘用车库存较高,终端需求增长乏力,SUV一枝独秀,但增速也有所放缓。

2017年1-11月乘用车销量同比仅增长1.9%,轿车、MPV与交叉型乘用车销量都出现不同程度下滑。

卡车行业增长强劲带动商用车销量快速上升,2017年1-11月商用车销量同比增长14.8%。

GB1589政策及治超新规带来的巨大购车需求,重卡实现连续22个月正增长,轻卡行业也开始复苏。

2017年1-10月17家汽车工业重点企业营业收入同比增长10.6%,利润总额同比增长11.7%。

在行业景气度下行的情况下,重点企业2017年营业收入与利润总额增速呈现放缓态势,主要是由于车市整体增速放缓、竞争加剧,厂商加大促销力度,各厂商经营走势显著分化,处于新品周期并符合市场需求的厂商盈利能力显著好于其他厂商。

2、SUV车型增长放缓,自主品牌市场份额继续提升

(1)乘用车中SUV销量继续保持较快增长,但增速有所放缓

行业增量主要依靠SUV,轿车、MPV增速转负,交叉型乘用车则延续2015年以来的销量下滑局面。

(2)凭借SUV车型较快增长,自主品牌车企市占率继续提升

2017年1-11月国产品牌乘用车市场占比为43.4%,与上年同期相比提高了0.7个百分点。

德系、日系市场份额继续提升,尤其是日系品牌,未来在换代和新增多款有竞争力车型的基础上,我们预计2018年市占率仍继续提升。

受自主品牌和日系品牌的“上挤下压”,韩系车的销量和市场份额均大幅下滑;受产品更新缓慢和新产品竞争力不够的影响,市场竞争力下降,法系车销量也出现大幅下滑。

3、卡车市场增长强劲,客车市场大幅下滑

2017年1-11月重卡累计销量为104.8万辆,同比增长59.4%,2016年9月底开始执行的新GB1589和治超政策以及今年经济复苏、开工好转,带动物流重卡与工程重卡齐飞,重卡持续热销,打破2010年销量纪录,虽然四季度以来受到同期基数较高、环保限产与货车运输在部分港口受限等多因素影响导致增速放缓,但销量仍维持在高位,预计全年销量将超过110万辆。

2017年1-11月轻卡累计销量152.9万辆,同比增长11.2%,实现复苏,符合我们2017年年度策略中轻卡行业复苏的判断。

2017年7月1日与2018年1月1日起3.5吨以上的与3.5吨以下的全国轻型柴油车将实施国五排放法规,带来轻卡单车成本显著上升,因此2017年轻卡迎来国四抢装。

加之轻卡行业此前连续下滑三年基数较低,更新需求释放,皮卡进城限制逐渐放开,推动2017年轻卡行业复苏。

根据中汽协数据,2017年1-11月,客车累计销量45.1万辆,同比下降5.4%,仅大型客车同比上升1.9%,中型客车、轻型客车销量依次同比下降18.2%和3.8%。

根据中客网数据(统计口径与中汽协略有差异,尤其是在轻客上),2017年1-11月客车行业销量为22.6万辆,同比下滑10.1%,子类别中仅专用客车与大型公交客车实现增长。

传统座位客车更新周期过后,需求不足。

公交客车新能源化是主要方向,但由于“三万公里政策”要求、去年4季度冲量透支,推广目录重审等因素,公交客车下滑近两成,其中补贴退坡较小、价值量大盈利能力强的大型公交客车实现微增长,中型、轻型均下滑严重。

二、2018年乘用车继续增长,重卡销量有望超预期

预计2018年全行业共销售汽车2,957万辆,同比增长2.0%,其中乘用车2,561万辆,同比增长约3.0%;商用车396万辆,同比下滑约4.3%。

乘用车领域,购置税减免政策退出,行业竞争加剧,整车继续分化,重点关注行业龙头,其中产品周期向上、增长确定性强的公司将备受青睐。

商用车领域,重卡销量2018年预计将小幅下降,但仍有望超预期,建议持续关注重卡产业链。

轻卡预计小幅增长,龙头企业产品结构提升。

客车销量同期基数较低,有望重回增长轨道。

1、行业空间依旧广阔,乘用车继续增长,商用车小幅下滑

2018年小排量购置税优惠政策退出,预计行业景气度将进一步下行,我们预计2018年全行业共销售汽车2,957万辆,同比增长2.0%,其中乘用车2,561万辆,同比增长约3.0%;商用车396万辆,同比下滑约4.3%。

截至2016年底,国内私人汽车拥有量1.6亿辆,根据国家统计局披露的2016年13.8亿的总人口数测算,国内私人汽车千人拥有量约116辆,远远低于欧美日等国家的500-800辆的水平,仍有较大增长空间。

从区域来看,除直辖市外,仍有15个省私人汽车拥有量在500万辆以下,三四线城市与农村地区保有量较低,渗透率仍有较大提升空间,汽车行业销量仍有望持续增长多年。

2、乘用车:

中大型SUV爆发,自主品牌分化和升级,追求确定性

小排量乘用车购置税优惠政策2018年退出,但由于2017年底冲量效应不强,预计对2018年销量透支作用有限。

我们预计2018年乘用车销量达2,561万辆,同比增长3.0%。

车型方面,预计SUV1,136万辆,同比增长10.0%;轿车1,175万辆,同比下降1.0%;MPV201万辆,同比下降5.2%;交叉型乘用车49万辆,同比下降9.3%。

消费者对SUV热情不减,1-11月销量SUV销量增速14.5%,占狭义乘用车比例为42.1%,仍有提升空间。

预计SUV仍将是2018年乘用车主要增量,推动乘用车销量继续增长。

(1)二胎化及消费升级推动中大型SUV高速增长

受二胎化、消费升级等因素影响,小型SUV市场略有下降,而中型和中大型SUV市场高速增长。

在我们《2017年度汽车行业投资策略》中,对于中型及中大型SUV的热销提出了前瞻性的投资建议,这些都在2017年的销量中得到了印证。

从消费者偏好、调查数据及市场表现来看,SUV还将是车市增长的主力车型,而中大型SUV已经成为爆发点,因此大尺寸SUV产品线更加完善的车企有望受益,关注上汽集团、广汽集团等整车企业,以及关联度较高的产业链配套企业。

从乘用车派系来看,1-11月自主品牌份额持续提升至43.4%,崛起势头明显。

而韩系与法系则受自主品牌挤压和日系品牌下压,市场份额显著下降。

而根据我们统计的主要乘用车厂商产能数据,2017年乘用车整体产能均有一定程度扩充,尤其是韩系。

在产品方面,欧美系大量SUV车型上市,且价格下探,自主品牌产品力提升显著,上攻趋势明显。

从产能、销量和品牌力综合考虑,2017年德系、日系和自主品牌有望获得较好成绩,韩系等将受到较大压力,销量和盈利能力或将受到考验。

(2)自主品牌分化和升级

从品牌角度来看,产品力及品牌定位的进步带来自主品牌份额快速提升,品牌空间受到挤压的韩系和法系则份额下降明显。

在行业竞争加剧的大环境下,自主品牌内部也出现了较大分化,强势品牌销量增速迅猛,而部分弱势品牌则遭遇产销量大幅下滑。

吉利、广汽、上汽等自主品牌等陆续推出新车型,强势市场表现令人刮目相看。

经过多年发展,自主品牌研发技术及产品力逐步提升,在15万以下车型逐步站稳脚跟,并开始谋求向上发展。

向上突破有两种途径,以广汽集团为代表的车企推出GS8和GM8等高价车型,产品售价突破20万元并取得较好销量。

以吉利汽车和长城汽车为代表的车企则选择另立高端品牌,分别推出领克和魏。

产品售价和品牌溢价提升,有望带来单车利润增长,利好长期发展。

乘用车领域,购置税减免政策将于2018年退出,届时行业竞争将进一步加剧,整车继续分化,重点关注行业龙头,其中产品周期向上、增长确定性强的公司将备受青睐。

上汽集团,合资和自主产品周期延续。

上汽大众2018年新增大众Tharu、斯柯达Karoq等SUV产品,此外2017年上市途昂、途观L、柯迪亚克等有望贡献全年销量。

上汽通用2018年新增紧凑型SUV凯迪拉克XT4等产品,GL8两代同堂加GL6组成MPV豪华舰队,雪佛兰探界者等有望贡献全年销量。

上汽自主荣威RX5持续热销,MGZS、荣威i6等新品陆续上市并取得开门红,后续陆续推出名爵6、RX3、RX7等车型,产销量有望高速增长,并给上市公司带来较大业绩改善。

合资和自主产品周期持续向上,业绩增长确定性强。

一汽轿车,国企改革重点推荐。

徐留平调任一汽集团董事长后动作频频,调整组织架构,整合集团资源做大做强自主品牌;密集调整人事,任用贤能,全员竞聘激发员工活力;完全剥离红旗资产,理顺公司各条业务线;一汽、东风、长安三大央企签订战略合作协议,强强联合,共享新兴领域研究成果,尽快推出成熟可落地产品。

手段犀利精准,换帅后的巨大影响正在逐渐体现。

一汽集团改革正在路上,徐留平的调任有望加快一汽集团整体上市进程。

长安汽车,合资和自主将迎来新品周期。

长安福特投资收益是其主要利润来源,12月5日福特汽车在上海正式宣布了“中国2025计划",计划2025年底前在中国推出超过50款新车型,其中包括8款全新SUV车型,以及至少15款福特和林肯品牌电动车型。

福特汽车计划自2019年开始,将有5款车型转到中国生产,其中包括林肯品牌豪华SUV车型。

车型逐步完善,加上新品换代周期,长安福特盈利有望逐渐企稳回升。

自主品牌方面,公司启动了“第三次创业”,从销量的考核逐步转移到利润率的考核,加上股权激励等手段,有望对自主品牌的盈利产生积极影响。

江淮汽车,多方合作共筑美好未来。

江淮为蔚来汽车代工的第一款SUVES8将于2018年初上市,江淮与大众合资生产的第一款电动车有望于2018年上市,此外大众与江淮正在探讨商用车领域(MPV、皮卡、电动商用车等)的合作。

通过不同形式的合作,江淮汽车产能利用率有望逐步提升,并对业绩产生积极影响,长期看有望提升公司技术能力和竞争力,利好公司未来发展。

3、重卡销量有望超市场预期,关注产业链公司

受GB1589修订实施、治超及工程机械复苏等因素影响,2017年1-11月重卡销售104.8万辆,同比增长59.4%,全年突破110万辆是大概率事件。

目前经济体量大,重卡保有量高,仍有较大更新需求基础,且2017年库存较低,预计2018年重卡销量有望达100万辆。

2018年1月1日起全国轻型柴油车实施国五排放法规,带来轻卡单车成本显著上升,2017年有部分提前消费,预计全年将实现10.4%的增长。

但对2018年造成部分透支,预计2018轻卡销量为168万辆,同比下滑1.2%。

目前经济总量约为2010年的两倍,重卡保有量高,带来较大回转余地。

GB1589-2016法规实施后,单车运力普遍下降10%-20%,带动新增需求的影响仍将持续,且2017年重卡库存较低,2018年需求转化率高,预计不会出现景气度大幅下行的局面。

2017年重卡销量持续高速增长,但市场对于重卡增长持续性一直持疑,相关公司股价并未完全反应。

经济增长加治超带动需求中枢上移,2018年重卡销量有望高于市场预期。

国五排放法规分地区逐步实施,预计轻卡销量小幅波动。

排放标准逐步升级,拥有先进技术储备的整车企业和核心零部件将受益,部分龙头企业产品结构逐步提升,盈利情况有望改善,建议关注江淮汽车。

4、预计客车2018年将实现小幅增长,关注新能源补贴政策

受新能源汽车补贴大幅下降及技术指标更新等因素影响,按照中客网口径,预计2017年客车销售27.1万辆,同比下降10.1%。

在2017年基数较低背景下,预计2018年客车行业将有所恢复,我们预计2018年客车销量将达27.9万辆,同比增长3.0%。

2017年1-10月累计前十家企业新能源客车销量43370辆,市场集中度81.6%。

补贴政策利好技术领先、资金实力雄厚的龙头企业,市场集中度逐步提升,龙头公司受益。

但若新能源客车补贴降幅过大,将对车企单车利润产生不利影响。

建议关注补贴政策变化,以及对产业链公司业绩影响。

三、零部件市场空间巨大,布局高增长细分领域

展望2018年,我们认为汽车销量有望继续增长,部分零部件估值较为合理,短期业绩快速增长,且长期看仍有较好成长机会。

1、零部件市场空间巨大,布局高增长细分领域

2017年汽车销量增速放缓,整车企业竞争加剧,原材料涨价等导致零部件利润率三季度有所下滑,加上预期明年汽车销量增速进一步放缓,零部件股票在三季报后经历一轮估值下调。

展望2018年,我们认为汽车销量有望持续增长,部分零部件估值较为合理,短期业绩快速增长且长期看仍有较好成长机会。

从汽车零部件企业成长的三部曲来看,由自主品牌到合资品牌再到全球订单,每上一个台阶,相应的市场空间扩大数倍,单车价值量也有提升。

国内零部件企业在人力成本、产业链整合等多个环节具有较大全球竞争优势,随着技术逐渐进步,未来有望逐步走出中国,走向全球。

相应的市场空间广阔,未来发展值得期待。

汽车零部件业绩增长可以分为两个部分,从产品方面,可以分为国家强制以及消费者推动需求,以及新能源和智能驾驶等新的发展趋势;从客户方面,可以分为现有存量客户的国产替代,客户高增长,以及新增客户等。

每个方面都会对应高增长细分市场,值得重点关注。

(1)节能减排

汽车能源未来的发展方向是新能源,但目前在相当长一段时间内销量主体还会是传统能源。

针对传统能源汽车,未来的趋势就是节能减排。

汽油车要降低油耗,满足2020年5L的油耗限值。

乘用车油耗压力日益增大,涡轮增压渗透率快速提升,EGR有望在汽油机上广泛应用。

柴油车要降低排放,逐步满足国五以及未来国六标准。

排放升级将提升单车排放及尾气处理的零部件价值量,相关供应商有望受益。

银轮股份。

公司是国内汽车热处理领域的龙头企业,收购加合作在柴油机尾气处理DPF、SCR等领域全面布局,有望受益于排放升级。

汽油机EGR冷却器等渗透率提升,公司产品配套五菱等乘用车企,乘用车业务占比快速扩大,公司业绩也有望逆市高增长。

(2)消费升级

随着收入和生活水平的提升,人们对于车辆的配置等要求也越来越高,手动挡向自动挡转变的趋势越来越明显,2017年上市的国产新车自动变速箱配置已下探至8万元区间。

自动变速箱单车价值量约一万元,市场空间高达千亿,齿轮价值量占比约20%,市场空间巨大。

随着国内自动变速箱企业的快速崛起,相关产业链有望迎来高速发展期。

(3)国产替代

随着国内汽车工业的发展,汽车零部件的国产化替代也经历了从外观件到功能件,再到安全件的快速进化过程。

汽车的内外饰等外观件国产化替代已卓有成效,但车机系统、空调系统等功能件、底盘控制、发动机控制、汽车座椅等安全件的国产替代还有广阔市场空间。

2、一汽大众开启SUV新品周期,相关供应链大幅受益

零部件业务与整车客户息息相关,部分重大客户产销量规模庞大,对供应商业绩可以产生巨大的影响。

一汽大众开启SUV新品周期,相关供应商有望大幅受益。

此外吉利汽车、广汽传祺、上汽乘用车等自主品牌销量连续高速增长,相关配套企业也有望持续受益。

一汽大众迎来产品周期,相关产业链有望受益。

2017年以前,一汽大众没有大众品牌SUV车型,上汽大众仅有途观和斯柯达Yeti两款SUV。

2017年起,上汽大众先后上市途观L、途昂、斯柯达科迪亚克,率先开启SUV新品周期。

2018年起,一汽大众将上市T-Roc和ASUV,开启SUV新品周期。

SUV在国内销量依旧火热,大众具有极高的品牌价值,大众SUV有望获得较好销量,相关供应商有望持续受益。

四、新能源长期看好,关注三元和宁德时代产业链

预计2018年新能源汽车销量有望达到90万辆,继续快速增长。

双积分等政策保障产业长期快速发展,但补贴政策调整对短期销量造成扰动,建议择机配置新能源汽车板块。

乘用车补贴结构性变化,鼓励高续航和低能耗车型,利好技术先进车企。

商用车补贴大幅下调,市场集中度有望提升。

电池能量密度、整车能耗等技术要求大幅提升,利好三元电池产业链。

宁德时代获得国内主流车企诸多订单,相关产业链有望大幅受益。

1、预计2018年新能源汽车销售100万辆,优势乘用车企业获益

据中汽协最新数据显示,1-11月新能源汽车累计销量60.9万辆,同比增长51.4%。

我们预计2017年新能源汽车销量有望达到75万辆,同比增长47.9%;其中乘用车57万辆,同比增长69.6%;商用车18万辆,同比增长5.9%。

(1)补贴政策预计将进一步调整,2018年新能源汽车销量有望达到100万辆

新能源乘用车由于有牌照与路权等优势,在双积分管理办法与2016-2017年油耗积分追溯考核政策推动下厂商积极布局,预计新能源乘用车销量有望长期保持高速增长。

但若补贴退坡幅度较大,将对新能源商用车销量或造成一定影响。

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》将从2018年4月1日开始实行,其中2019年度至2020年度乘用车企业的新能源汽车积分比例要求分别为10%、12%。

根据新的规定,新能源标准车单车积分2-5分,以单车平均3分为例,要满足当年的新能源汽车积分要求,加上预计需抵偿的油耗负积分,2018年、2019年和2020年则分别需要生产98万辆、141万辆和196万辆新能源汽车,而2016年新能源乘用车产量仅为33.6万辆,2017年预计超过50万辆,未来成长空间巨大。

(2)自主车企抢占先机,比亚迪等新能源销量占比较高车企有望受益

比亚迪、北汽、江淮、众泰等自主车企较早确立了新能源战略,并大力投入资源,取得了较好成绩,在新能源销量排行榜上名列前茅。

综合2016年的油耗积分和新能源汽车积分情况来看,比亚迪、众泰汽车、江淮汽车等新能源汽车销量和油耗积分数量较多,有望通过出售新能源汽车积分获利。

(3)合资企业加快步伐,推动国内新能源快速发展

目前国内销量排名靠前的新能源乘用车企均为自主车企,在双积分政策的引导下,合资车企也将大力发展新能源汽车。

一方面,大众、通用等国际巨头加快国内新能源车型投放节奏;另一方面,大众、福特等积极寻求与江淮、众泰等国内车企合资生产新能源汽车,以满足新能源汽车积分等要求。

在自主和合资的共同推动下,国内新能源汽车销量有望迎来量和质的双重提升。

(4)补贴政策调整利好技术优势企业

新版补贴标准尚未出台,据连线新能源等媒体报道,乘用车补贴进行结构性调整,高续航里程车型补贴有所提高,而低续航里程车型大幅降低甚至取消,此外整车能耗等技术要求大幅提升。

补贴发展方向是扶优扶强,利好新能源汽车技术实力较强的整车企业。

(5)客车补贴大幅下降,技术要求提升利好龙头企业提升份额

2017年新能源客车受补贴等因素影响,销量大幅下降。

公交客车新能源化是发展趋势,2018年新能源客车销量有所恢复,预计全年销售10万辆。

新版补贴政策有望近期出台,客车补贴标准或将下降,能耗、电池能量密度等要求提升,利好龙头企业提升份额。

但若新能源客车补贴降幅过大,将对车企单车利润产生不利影响。

建议关注补贴政策变化,以及对产业链公司业绩影响。

重点关注宇通客车、金龙汽车。

(6)电动物流车市场短期或面临洗牌,中长期市场空间广阔

受补贴大幅下降及三万公里等因素影响,车企盈利情况一般,且市场较为分散。

受补贴标准或继续下滑及技术标准加严等因素影响,我们预计2018年纯电动专用车全年销量为13万辆。

《电动营运货运车辆选型技术要求(征求意见稿)》目前处于征求意见阶段,未来发布将大幅提高相关技术门槛,利好技术优势企业。

城市物流等领域对于电动物流车等需求旺盛,中长期市场空间广阔。

建议关注方正电机,国内电动物流车主要电机供应商。

2、能量密度等要求提升,关注三元和宁德时代产业链

2018年补贴新政策大幅提升了纯电动乘用车、纯电动客车、纯电动货车及专用车动力电池系统的能量密度要求,利好三元电池产业链。

此外乘用车补贴有升有降,且续航里程要求提升带来单车带电量大幅提升。

2018年全年动力电池需求约42GWh,而2017年底电池产能或已超过100GWh,产能供给存在结构性过剩,但优质电池仍供不应求。

新的补贴标准对电池的能量密度等提出了更高要求,优质电池龙头企业将直接受益。

据真锂研究报道,2017年1-10月中国新能源汽车市场锂离子电池装机总量为18.1GWh,同比增长31.4%。

其中,磷酸铁锂电池装机量7.9GWh,占比43.5%,而三元电池搭载量9.1Gwh,占比50.0%。

磷酸铁锂占比较低主要受新能源客车前期销量低迷所致,年底客车冲量后占比有望回升。

但长期来看,电池能量密度要求逐步提升,乘用车销量快速增长,三元电池将成为主导。

从电池企业竞争来看,目前市场呈现出一超多强的局面。

2017年前10个月宁德时代电池装机量为5514.0MWh,市场份额高达30.5%,比亚迪、国轩高科、沃特玛等位列其后。

比亚迪后续有望开展电池外销,市场份额有望提升。

2017年上半年,宁德时代前五大客户分布为吉利汽车、普莱德(主要客户为北汽)、宇通客车、中车时代和东风汽车,基本涵盖了乘用车和客车销量龙头车企。

此外,宁德时代与宇通集团、上汽集团、北汽集团、吉利集团、福汽集团、湖南中车、东风集团和长安集团等国内整车龙头企业保持长期战略合作;在国际品牌客户方面,公司已经进入宝马、大众等国际一流整车企业的供应体系,也是国内少数为国际汽车品牌提供动力电池解决方案的供应商。

同时,公司与蔚来汽车等新兴整车企业开展合作,基本形成了客户全面覆盖。

经过梳理,CATL/ATL供应链涉及的上市和拟上市公司包括:

杉杉股份、天赐材料、璞泰来等,基本均为各细分领域的龙头企业。

随着国内新能汽车产销量快速上升,宁德时代的动力电池出货量有望高速增长,利好相关产业链。

电池材料方面,受能量密度要求提升影响,高镍三元正极有望受益,关注杉杉股份;电解液供需格局较好,关注天赐材料。

上游资源方面,新能源汽车销量高速增长,锂、钴等需求有望快速上升,且锂、钴资源具有较强稀缺性,长期来看具有较大投资价值,关注赣锋锂业、天齐锂业、华友钴业。

此外关注特斯拉产业链投资机会。

特斯拉Model3自2016年4月1日发布以来已获得近50万辆的订单。

中国国内人口众多,国家政策鼓励发展新能源汽车,从产业布局的角度,特斯拉在国内设厂是必然趋势。

综合来看,Model3大规模量产及特斯拉宣布国内建厂或是催化剂,相关产业链有望爆发,关注旭升股份、三花智控、拓普集团、长信科技。

五、自动驾驶任重而道远,智能座舱有望首先获益

1、自动驾驶任重而道远,辅助驾驶有望快速渗透

无人驾驶是

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 汽车行业 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

秋人教版高二数学文上学期期中试题1Word文件下载.docx

-

前期物业管理服务协议范例Word格式.docx

-

那一夜那场梦高三作文Word下载.docx

-

全县计划项目建设协调推动领导小组会议主持词Word文档下载推荐.docx

-

科目二教育知识与能力必背简答题Word下载.docx

-

棒料切割机设计Word文件下载.docx

-

XX地区220KV变电站工程建设项目可行性研究报告Word文件下载.docx

-

江苏省专转本高数真题及答案Word下载.docx

-

高考仿真模拟试广东卷一英语Word文件下载.docx

-

九年级中考英语补全对话归纳全集Word文档格式.docx

-

创建文明校园自评报告Word下载.docx

-

经济类实习报告合集5篇Word格式文档下载.docx

-

高三复习第6单元 第13讲 古代商业的发展和经济政策Word下载.docx

-

《兴趣的自我探索》教案Word格式.docx

-

机械制造工艺学课程设计主轴承盖工序进程卡工序卡Word格式.docx

-

电气专业审图中常见质量问题分析Word格式.docx

-

网络投票系统测试用例设计Word文件下载.docx

-

四大名著的读后感作文文档格式.docx

-

精选大学生励志演讲稿十篇Word格式文档下载.docx