国债基金股票贝塔系数计算.docx

国债基金股票贝塔系数计算.docx

- 文档编号:3616759

- 上传时间:2022-11-24

- 格式:DOCX

- 页数:14

- 大小:442.81KB

国债基金股票贝塔系数计算.docx

《国债基金股票贝塔系数计算.docx》由会员分享,可在线阅读,更多相关《国债基金股票贝塔系数计算.docx(14页珍藏版)》请在冰豆网上搜索。

国债基金股票贝塔系数计算

资产β系数的计算及实证检验

本文选取2011年1月1日至2011年12月31日的国债指数、基金指数、上证180指数和同仁堂、宝钢、山东铝业及安信信托四只股票作为研究样本,选取上证综合指数作为市场组合的收益率,各项资产和市场组合指数均采用每周收益率来度量,即Rt=(Pt-Pt-1)/Pt-1,其中Pt为某资产在第t周周末的收盘指数或收盘价格。

1、国债指数

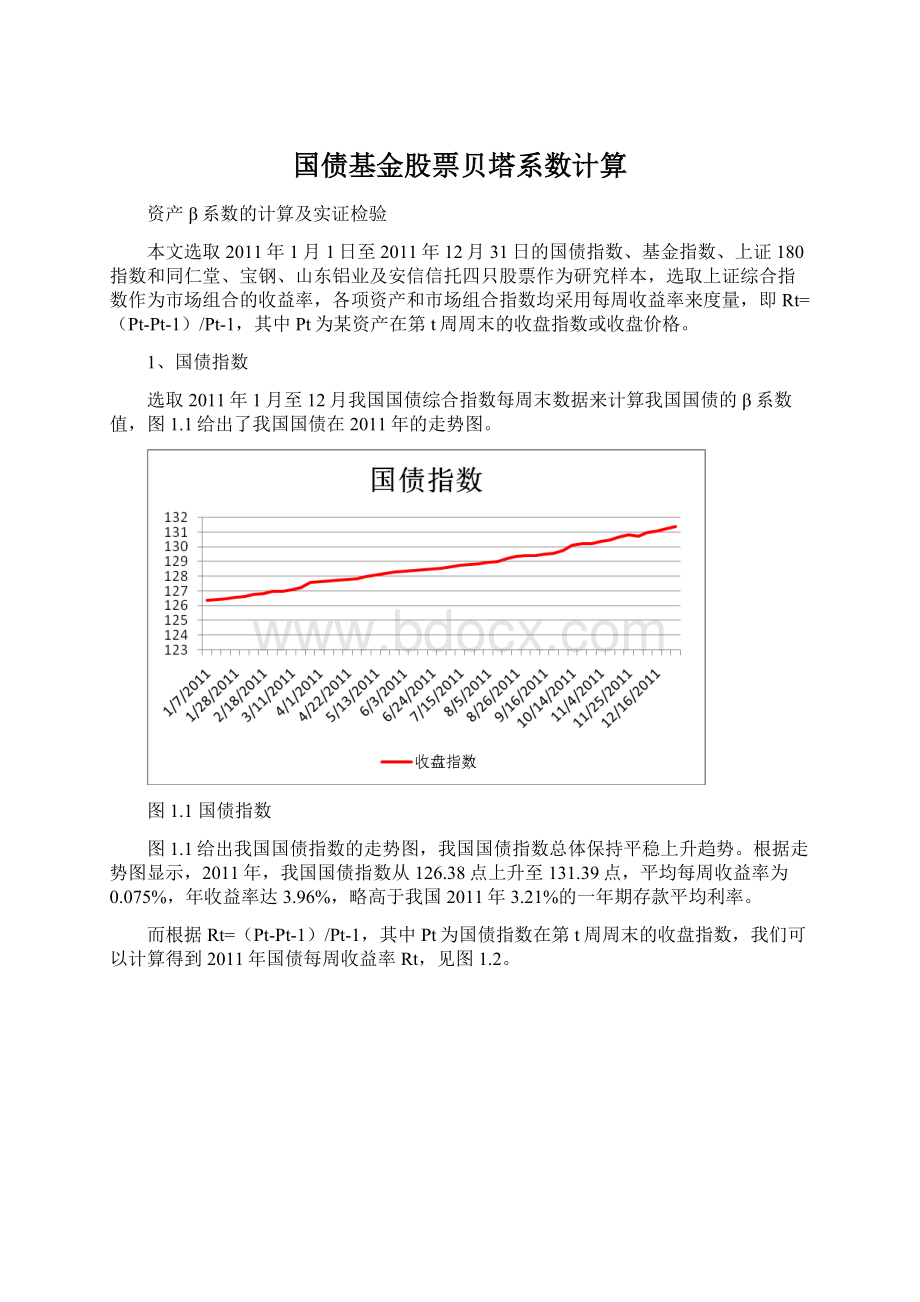

选取2011年1月至12月我国国债综合指数每周末数据来计算我国国债的β系数值,图1.1给出了我国国债在2011年的走势图。

图1.1国债指数

图1.1给出我国国债指数的走势图,我国国债指数总体保持平稳上升趋势。

根据走势图显示,2011年,我国国债指数从126.38点上升至131.39点,平均每周收益率为0.075%,年收益率达3.96%,略高于我国2011年3.21%的一年期存款平均利率。

而根据Rt=(Pt-Pt-1)/Pt-1,其中Pt为国债指数在第t周周末的收盘指数,我们可以计算得到2011年国债每周收益率Rt,见图1.2。

图1.2国债每周收益率

图1.2显示了2011年我国国债指数收益率波动幅度,我国国债指数总体保持平稳,但在3月、11月、12月我国国债指数也呈现出较大的波动性,特别在2011年10月28日和12月2日国债周收益率为负值。

根据国债每周收益率数据,我们进行统计分析,见表1.1。

表1.1国债指数周收益率描述统计

平均

标准差

方差

峰度

偏度

最小值

最大值

置信(95.0%)

0.078%

0.059%

0.000%

2.56

0.932

-0.07%

0.260%

0.017%

表1.1显示国债指数周收益率最大值为2011年10月14日的0.26%,最小值为2011年12月2日的-0.07%,国债指数平均周收益率为0.078%,95%置信水平下的置信区间为(0.061%,0.095%),即任一周国债指数收益率有95%的可能性在0.061%~0.095%之间。

我们利用回归分析来计算国债指数的β系数,回归分析采用的模型为:

Rit–Rft=αi+βi(RMt–Rft)+εi

αi:

截距项。

βi:

斜率项,度量国债指数的β系数。

εi:

残差项。

Rit:

国债每周收益率。

RMt:

市场平均收益率,这里用上证综合指数的周收益率来度量。

Rft:

无风险收益率,我们采用2011年一年期存款的平均存款利率来度量。

表1.2给出了2011年我国一年期存款利率,我们可以计算得到我国2011年一年期平均存款利率为3.21%,即无风险利率为3.21%,转化为每周收益率,每周无风险利率为0.0629%。

表1.22011年一年期存款利率

2011年一年期存款利率

1月

2月

3月

4月

5月

6月

2.75%

3%

3%

3.25%

3.25%

3.25%

7月

8月

9月

10月

11月

12月

3.25%

3.25%

3.25%

3.25%

3.50%

3.50%

我们利用2011年我国国债指数收益率,上证综合指数收益率和无风险利率收益率进行归回分析,输出结果见表1.3。

表1.3国债指数、上证综合指数回归分析结果

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.000152

8.60E-05

1.767023

0.0835

X

-0.000273

0.003627

-0.075243

0.9403

R-squared

0.000116

Meandependentvar

0.000153

AdjustedR-squared

-0.020290

S.D.dependentvar

0.000595

S.E.ofregression

0.000601

Akaikeinfocriterion

-11.95904

Sumsquaredresid

1.77E-05

Schwarzcriterion

-11.88328

Loglikelihood

306.9556

F-statistic

0.005661

Durbin-Watsonstat

2.056488

Prob(F-statistic)

0.940328

根据表1.3,我们可以得到回归方程:

Rit–0.000629=0.000152+-0.000273(RMt–0.000629)

其中β为-0.000273,而且β的t检验临界值为0.003627,相对应的概率P=0.9403,不能拒绝β=0的原假设,这表明我国国债指数的β值非常趋近于0,即我国国债几乎不存在风险,国债几乎为无风险资产,投资国债为投资者保值提供了较好的途径。

根据上述回归模型,我们利用2012年41个样本数据进行回归模型预测检验,见图4.3。

图1.3国债回归模型预测检验

根据回归模型,我们知道国债指数收益率与上证综合指数不存在相关性,国债指数的β值更趋近于0,因此我们推断我国国债指数收益率为接近无风险收益率,即根据上图预测,我们得到国债指数的周收益率应接近于0.08%左右,而在现实中,国债指数实际收益率也正是随着0.08%的收益率上下波动,根据计算我们可以得到2012年国债指数平均周收益率为0.0693%,还是存在10%左右的误差。

2、投资基金

选取2011年1月至12月我国基金综合指数每周末数据来计算我国基金的β系数值,图2.1给出了我国基金指数在2011年的走势图。

图2.1基金指数

图2.1给出我国基金指数的走势图,2011年我国基金指数表现较差,总体呈下降趋势。

根据走势图显示,2011年,我国基金指数从4646.05点下降至3592.26点,平均每周收益率为-0.493%,年收益率为-22.68%,我国基金市场表现糟糕。

而根据Rt=(Pt-Pt-1)/Pt-1,其中Pt为基金指数在第t周周末的收盘指数,我们可以计算得到2011年基金每周收益率Rt,见图2.2。

图2.2基金每周收益率

图1.2显示了2011年我国基金指数收益率波动程度,我国基金指数周收益率呈现出较大的波动性,并且多周基金指数收益率呈现负的收益率。

根据基金每周收益率数据,我们进行统计分析,见表2.1。

表2.1基金指数周收益率描述统计

平均

标准差

方差

峰度

偏度

最小值

最大值

置信度(95.0%)

-0.444%

2.085%

0.0004

1.236

0.782

-0.0426

0.0657

0.586%

表2.1显示基金指数周收益率最大值为2011年10月28日的6.57%,最小值为2011年10月21日的-4.26%,基金指数平均周收益率为-0.444%,95%置信水平下的置信区间为(-1.03%,0.142%),即任一周国债指数收益率有95%的可能性在-1.03%~0.142%之间,即我国基金指数下跌的概率明显高于上涨的概率。

下面我们同样利用回归分析方法来计算我国基金指数的β系数。

我们利用2011年我国基金指数周收益率,上证综合指数周收益率和无风险利率收益率进行归回分析,输出结果见表2.3。

表2.2基金指数、上证综合指数回归分析结果

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.000762

0.000733

-1.039835

0.3035

X

0.863606

0.030919

27.93134

0.0000

R-squared

0.940904

Meandependentvar

-0.005068

AdjustedR-squared

0.939698

S.D.dependentvar

0.020846

S.E.ofregression

0.005119

Akaikeinfocriterion

-7.673302

Sumsquaredresid

0.001284

Schwarzcriterion

-7.597544

Loglikelihood

197.6692

F-statistic

780.1599

Durbin-Watsonstat

1.998686

Prob(F-statistic)

0.000000

根据表2.2,我们可以得到回归方程:

Rit–0.000629=-0.000762+0.863606(RMt–0.000629)

根据回归结果,我们可以知道我国基金指数的β=0.863606,而且β的t检验临界值为27.93134,相对应的概率P=0.0000,拒绝β=0的原假设,即β显著不等于0,同时基金指数的β<1,表明投资基金的风险仍然小于市场风险,基金仍然是风险厌恶的投资者比较好的选择。

根据上述回归模型,我们利用2012年41个样本数据进行回归模型预测检验,见图4.3。

图2.3投资基金回归模型预测检验

根据上图投资基金回归模型预测检验,我国基金指数实际每周收益率与回归模型预测的每周收益率进行对比,2012年基金指数实际收益率与基金预测收益率保持非常强的一致性,而且原回归模型的R2=0.941,表明我国基金市场收益率与上证综合指数收益率具有非常强的相关性。

3、上证180指数

同样,选取2011年1月至12月我国上证180综合指数每周末收盘价格来计算我国上证180指数的β系数值,图3.1给出了我国上证180综合指数在2011年的走势图。

图3.1上证180指数

图3.1给出了我国上证180指数的走势图,2011年我国上证180指数与基金指数一样,走势不如人意,总体呈下降趋势。

根据走势图显示,2011年,我国上证180综合指数从6621.01点下降至5009.28点,平均每周收益率为-0.535%,年收益率为-24.34%,我国证券市场表现相当糟糕。

而根据Rt=(Pt-Pt-1)/Pt-1,我们可以计算得到2011年上证180指数每周收益率Rt,见图3.2。

图3.2上证180指数每周收益率

图3.2显示了2011年我国上证180指数收益率波动程度,我国上证180指数周收益率呈现出较大的波动性,而且同我国基金指数一样,多周上证180指数收益率呈现负的收益率。

根据上证180综合指数每周收益率数据,我们进行统计分析,见表3.1。

表3.1上证180指数周收益率描述统计

平均

标准差

方差

峰度

偏度

最小值

最大值

置信度(95.0%)

-0.289%

2.568%

0.066%

0.058

0.529

-0.048

0.079

0.0053

表3.1显示上证180指数周收益率最大值为2011年10月28日的7.93%,最小值为2011年10月21日的-4.84%,上证180指数平均周收益率为-0.289%,略高于上证综合指数-0.444%的周收益率水平,在95%置信度水平下,上证180指数收益率的置信区间为(-0.819%,0.241%),即任一周上证180指数收益率有95%的可能性在-0.819%~0.241%之间。

下面我们利用2011年我国上证180指数收益率与上证综合指数收益率51个样本数据进行回归分析,进而计算我国上证180指数的β系数,输出结果见表3.2。

表3.2上证180指数、上证综合指数回归分析结果

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-2.77E-05

0.000562

-0.049264

0.9609

X

1.086866

0.023696

45.86676

0.0000

R-squared

0.977239

Meandependentvar

-0.005447

AdjustedR-squared

0.976774

S.D.dependentvar

0.025742

S.E.ofregression

0.003923

Akaikeinfocriterion

-8.205410

Sumsquaredresid

0.000754

Schwarzcriterion

-8.129653

Loglikelihood

211.2380

F-statistic

2103.760

Durbin-Watsonstat

1.888160

Prob(F-statistic)

0.000000

根据表3.2,我们可以得到回归方程:

Rit–0.000629=-0.00000277+1.086866(RMt–0.000629)

根据回归结果,我们可以知道我国上证180指数的β=1.086866,而且β的t检验临界值为45.86676,相对应的概率P=0.0000,拒绝β=0的原假设,即β显著不等于0,同时上证180指数的β>1,表明上证180指数的波动率略大于上证综合指数的波动率。

同样,我们利用2012年上证180指数中41个样本数据进行回归模型预测检验,见图3.3。

图3.3上证180指数回归模型预测检验

根据上图上证180指数回归模型预测检验,我国上证180指数实际每周收益率与回归模型预测的每周收益率进行对比,2012年上证180指数实际收益率与上证180指数预测收益率保持非常强的一致性,而且原回归模型的R2=0.977,表明我国上证180指数实际收益率与上证综合指数实际收益率具有非常强的相关性。

4、同仁堂

选取2011年1月至12月同仁堂每周末收盘价来计算同仁堂的β系数值,图4.1给出了同仁堂在2011年的走势图。

图2.12011年同仁堂价格走势

图2.1给出同仁堂在过去一年价格的走势图,2011年同仁堂价格走势总体保持平稳。

其中在2011年7月4日,同仁堂股票进行除权除息,股票价格从40.85除权至18.29。

而根据Rt=(Pt-Pt-1)/Pt-1,其中Pt为同仁堂在第t周周末的收盘价格,同时调整同仁堂除权后对收益率的影响,我们可以计算得到2011年同仁堂每周收益率Rt,见图4.2。

图4.2同仁堂每周收益率

图4.2显示了2011年同仁堂收益率波动程度,同仁堂每周收益率呈现出较大的波动性,波动程度明显大于国债,基金和上证180指数,每周最大涨幅超过10%,最大跌幅超过15%,。

根据同仁堂每周收益率数据,我们进行统计分析,其结果见表4.1。

表4.1同仁堂周收益率描述统计

平均

标准差

方差

峰度

偏度

最小值

最大值

置信度(95.0%)

-0.46%

4.92%

0.24%

1.31

-0.20

-0.16

0.12

0.014

表4.1显示同仁堂股票价格周收益率最大值为2011年2月25日的12.03%,最小值为2011年5月27日的-16.05%,同仁堂平均周收益率为-0.46%,标准差为4.92%,在95%置信度水平下,同仁堂股票周收益率的置信区间为(-1.86%,0.94%),即任一周国债指数收益率有95%的可能性在-1.86%~0.94%之间,可见同仁堂股票价格周收益率波动性明显高于国债,基金和上证180指数。

下面我们利用回归分析方法来计算同仁堂股票的β系数。

我们利用2011年同仁堂周收益率,上证综合指数周收益率和无风险利率收益率进行归回分析,输出结果见表4.2。

表4.2同仁堂、上证综合指数回归分析结果

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.000350

0.006022

0.058199

0.9538

X

1.121026

0.253953

4.414300

0.0001

R-squared

0.284526

Meandependentvar

-0.005239

AdjustedR-squared

0.269924

S.D.dependentvar

0.049207

S.E.ofregression

0.042045

Akaikeinfocriterion

-3.461736

Sumsquaredresid

0.086620

Schwarzcriterion

-3.385978

Loglikelihood

90.27427

F-statistic

19.48604

Durbin-Watsonstat

2.537651

Prob(F-statistic)

0.000056

根据表4.2,我们可以得到回归方程:

Rit–0.000629=0.000350+1.121026(RMt–0.000629)

根据回归结果,我们可以知道同仁堂股票的β=1.121026,而且β的t检验临界值为4.4143,相对应的概率P=0.0001,拒绝β=0的原假设,即β显著不等于0,同时同仁堂的β>1,表明同仁堂股票波动风险大于市场风险。

根据上述回归模型,我们利用2012年41个样本数据进行回归模型预测检验,见图4.3。

图4.3回归模型预测检验

根据上图同仁堂实际每周收益率与回归模型预测的每周收益率进行对比,2012年1月至6月及8月至12月同仁堂实际收益率与同仁堂预测收益率保持较强的一致性,但是在2012年7月同仁堂实际收益率与预测收益率却产生较大的差别,这主要因为:

(1)时间跨度比较长,模型预测能力减弱;

(2)市场不可预期因素影响剧烈。

(3)市场非理性因素主导市场走势。

因为同仁堂作为单支股票,存在系统风险和非系统风险,这里我们简单计算同仁堂所面临的系统风险和非系统风险。

我们利用上证综合指数波动程度来度量系统风险,即σM,用单只股票波动程度来度量总风险,即σi,而用Qi=σM-σi来度量非系统风险,根据计算我们可以得到:

表4.3同仁堂总风险分解

同仁堂总风险(σM)

同仁堂系统风险(σi)

同仁堂非系统风险(Qi)

4.92%

2.34%

2.58%

根据同仁堂股票价格波动的总风险分解,我们可以计算同仁堂系统风险和非系统风险所占的比例:

图4.4同仁堂系统风险和风系统风险比例分布

从图4.4,我们可以知道同仁堂系统风险所占比例为47.56%,非系统风险所占比例为52.44%,可见同仁堂非系统风险略大于同仁堂系统风险。

同济大学卢杰

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 国债 基金 股票 系数 计算

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

GB能源管理体系Word文档下载推荐.docx

-

天保工程相关概念文档格式.docx

-

璧山项目施工组织设计Word文档格式.docx

-

天龙八部生活技能大全Word格式.docx

-

濒危技艺永春纸织画现状调研精选多篇Word文件下载.docx

-

病历书写规范及注意事项Word格式.docx

-

博物馆营销策划讲解学习Word文档下载推荐.docx

-

部编版一年级语文上册短文阅读基础练习15题Word格式.docx

-

春风行动参会单位招聘岗位docWord格式.docx

-

北京市住房租赁合同示范文本Word格式文档下载.docx

-

部编本三年级教案第七单元Word文档格式.docx

-

部编版二年级下册道德与法治教案Word文档格式.docx

-

大学生社团信息管理系统Word下载.docx

-

本科毕业生自我鉴定900字左右Word文档下载推荐.docx

-

财务成本管理知识点汇总ⅡWord格式.docx

-

部编本小学语文一年级上册全册教案Word格式文档下载.docx

-

大学圣诞晚会策划方案模板Word下载.docx

-

变电站脚手架施工方案工程文档格式.docx

-

测试技术论文测试技术基础论文Word文件下载.docx