福特汽车财务报表分析.docx

福特汽车财务报表分析.docx

- 文档编号:3602750

- 上传时间:2022-11-24

- 格式:DOCX

- 页数:10

- 大小:62.79KB

福特汽车财务报表分析.docx

《福特汽车财务报表分析.docx》由会员分享,可在线阅读,更多相关《福特汽车财务报表分析.docx(10页珍藏版)》请在冰豆网上搜索。

福特汽车财务报表分析

福特轿车股份有限公司财务报表分析

短期偿债能力分析

(一)流动比率分析

流动比率=流动资产/流动负债

由表可知,汽车轿车公司三年的流动比率都小于2,但是比较接近于2,2009年的流动比率较2008年下降0.28表明短期偿债能力下降,原因在于2009年的流动资产的增长速度低于流动负债的增长速度,2010年的流动比率家上年同期下降0..04,原因与2009年相同

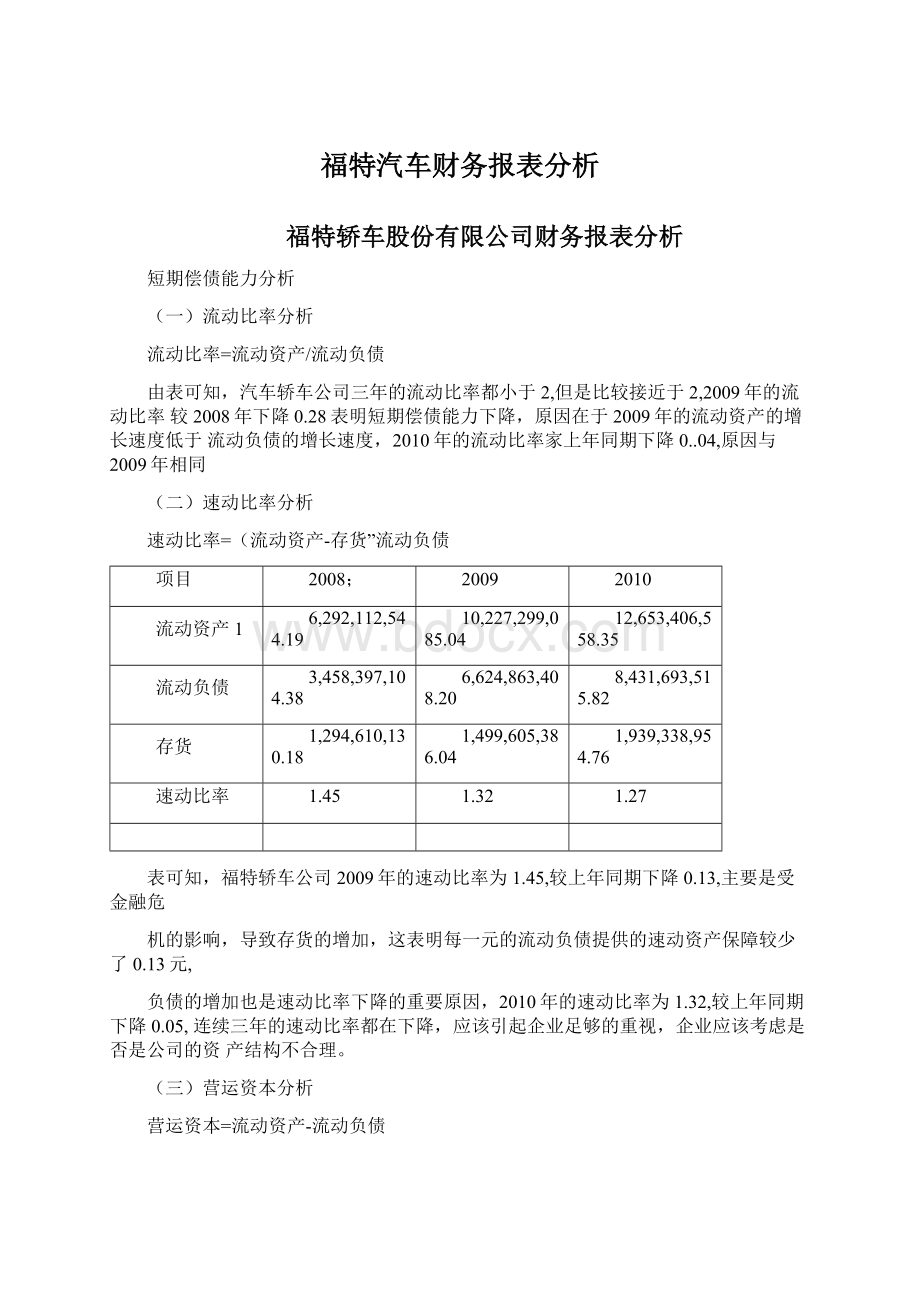

(二)速动比率分析

速动比率=(流动资产-存货”流动负债

项目

2008;

2009

2010

流动资产1

6,292,112,544.19

10,227,299,085.04

12,653,406,558.35

流动负债

3,458,397,104.38

6,624,863,408.20

8,431,693,515.82

存货

1,294,610,130.18

1,499,605,386.04

1,939,338,954.76

速动比率

1.45

1.32

1.27

表可知,福特轿车公司2009年的速动比率为1.45,较上年同期下降0.13,主要是受金融危

机的影响,导致存货的增加,这表明每一元的流动负债提供的速动资产保障较少了0.13元,

负债的增加也是速动比率下降的重要原因,2010年的速动比率为1.32,较上年同期下降0.05,连续三年的速动比率都在下降,应该引起企业足够的重视,企业应该考虑是否是公司的资产结构不合理。

(三)营运资本分析

营运资本=流动资产-流动负债

项目

2008

2009

)201C

流动资产

6,292,112,544.19

10,227,299,085.04

12,653,406,558.35

流动负债

3,458,397,104.38

6,624,863,408.20

8,431,693,515.82

营运资本

2,833,715,439.81

3,602,435,676.84

4,221,713,042.53

表可知,福特轿车公司2008年、2009年、2010年的流动资产减去流动负债后都有一定的剩

余,即营运资本。

2008年为2,833,715,439.8元,2009年为3,602,435,676.84元,2010年为

4,221,713,042.5:

元,从营运资本的角度看,说明公司的短期营运能力有一定的保证,而且

呈现不断增长的趋势,表示短期偿债能力的增强

(四)现金比率分析

现金比率=(货币资产+交易性金融资产)/流动负债

项目

2008

2009

2010

现金类资金

1,926,013,156.99

2,794,075,240.83

3,628,225,928.68

流动负债

3,458,397,104.38

6,624,863,408.20

8,431,693,515.82

现金比率

0.56

0.42

0.43

表可知,福特轿车公司2009年现金比率为0.42,较上年同期下降0.14,说明公司为每一元的流动负债提供的现金资产保障降低了0.14元,2010年的现金比率为0.43,较上年同期上

升0.01,说明企业的直接偿付能力有所提高,每一元的流动负债提供的现金保障增加了0.01

元

二、长期偿债能力分析

(一)资本结构分析

1资产负债率

资产负债率=负债总额/资产总额

由表可知,福特轿车公司2009年的资产负债率为46.29%,较上年同期上升11.62%,表明公司的债务负担加重,债权人承担的风险增加,2010年的资产负债率为50.35%,较上年同期上升4.06%,连续两年的资产负债率上升,说明企业负债增加的幅度远远高于资产增加的幅度,企业的债务负担在逐年增加,债权人承担的风险越来越大,债权人应该慎重投资,查明企业资产负债率增加的原因

2股东权益比率和权益乘数

股东权益比率=股东权益/资产总额

权益乘数=资产总额/股东权益=1/(1-资产负债率)

由表可知,福特轿车公司2008年资产的近35%是通过各种负债资金融通的,2009年资产的近46%是通过各种负债资金融通的,2010年资产的近50%是通过各种负债资金融通的,三年来公司的股东权益比率是逐年下降的,说明公司的债务负担有所减轻,另外权益乘数是逐年上升的,说明公司对负债的依赖程度降低,承担的风险略有减弱。

3产权比率

产权比率=负债总额/股东权益

由表可知,福特轿车公司三年的产权比率是逐年上升的,2009年较上年同期增长33.13%。

2010年较上年同期增长15,2%,表明公司财务结构的风险增加,股东权益对偿债风险的承担能力减弱,对债务的保障程度减小,公司的长期偿债能力下降,2010年产权比

率高达101.39%,说明该公司采纳了一种高风险、高报酬的财务结构。

4长期资本负债率

长期资本负债率=长期负债/(长期负债+股东权益)

由表可知,福特轿车公司2009年的长期资本负债率较上年同期下降0.16%,说明企业长期债务负担有所减轻,长期债权人的保障程度提高,但是在2010年长期资本负债率较上年同期上升4.41%,上升幅度大的原因是企业长期负债的大量增加,每一元的长期资本中长期负债占约0.05元,长期债权人的保障程度降低。

(二)盈利对债务支出保障程度分析

1利息保障倍数=息税前利润/利息费用

=(税前利润+利息费用”利息费用=(净利润+所得税费用+利息费用)/利息费用

项目

2008

2009

2010

税前利润;

1,276,138,324.47

1,895,489,119.38

2,247,861,974.93

利息费用;

-74,534,904.20

-26,234,278.88

-14,158,246.69

息税前利润

1,201,603,420.27

1,869,254,840.5

2,233,703,728.24

利息保障倍数

-16.12

-71.25

-157.77

表可知,福特轿车公司利息保障倍数没有意义

三、营运能力分析

(一)应收账款周转率=营业收入/应收账款平均余额

应收账款周转天数=360/应收账款周转率

可知,福特轿车公司2009年应收账款一年周转203.9次,周转一次只需1.77天与2008年相

比,应收账款的变现速度更快,公司被外单位占用的时间很短,2010年的周转次数更是高

达465.97次,周转天数只需0.77天,说明该公司管理效率在逐年提高,公司营运能力增强

(二)存货周转率=营业成本/存货平均余额

存货周转天数=360/存货周转率

项目

20082009

2010

营业成本

15,747,067,537.87

21,612,679,229.15

29,577,424,700.39

存货期初余额

1,859,515,748.58

1,294,610,130.18

1,499,605,386.04

存货期末余额

1,294,610,130.18

r1,499,605,386.04

1,939,338,954.76

存货平均余额

1,577,062,939.38

C1,397,107,758.11

1,719,472,170.40

存货周转率

9.99

15.47

17.20

存货周转天数

36.05

23.27

20.93

表可知,福特轿车公司2009年的存货一年周转15.47次,周转一次需要23.27天,较上年同

期增加,2010年周转17.20次。

周转一次需要20.93天,存货变现速度加快,存货的运用效

率上升,公司营运能力增强。

、

(三)流动资产周转率=营业收入/应收账款平均占用额

流动资产周转天数=360/应收账款账转率

项目

2008

2009

2010

营业收入

20,245,456,624.11

27,744,501,058.64[

:

37,295,901,634.25[

流动资产期初余额

6,808,474,173.55

6,292,112,544.19

10,227,299,085.04

流动资产期末余额

6,292,112,544.19

10,227,299,085.04

12,653,406,558.35

流动资产平均余额

6,550,293,358.87

8,259,705,814.62

11,440,352,821.70

流动资产周转率

3.09

3.36

3.26

流动资产周转天数

116.48

107.17

110.43

表可知,福特轿车公司2009年的流动资产一年周转3.36次,周转一次需要116.48天,较上

年同期周转速度加快,周转天数缩短,说明流动资产的经营利用效果较好,2010年流动资

产周转次数为3.26次,周转天数为110.43天,较上年同期下降,周转天数延长,说明流动资产的经营利用效果有所下降,应注意应收账款、存货等主要流动资产的变现能力分析。

(四)固定资产周转率=营业收入/固定资产平均净值

固定资产周转天数=360/固定资产周转率

项目

2008

2009

2010

营业收入

20,245,456,624.11

27,744,501,058.64

37,295,901,634.25

固定资产期初余额

1,704,396,466.13

1,737,327,257.28

2,089,323,889.01

固定资产期末余额

1,737,327,257.28

2,089,323,889.01

2,864,309,285.20

固定资产平均余额

1,720,861,861.71

1,913,325,573.15

2,476,816,587.11

固定资产周转率

11.76

14.50

15.06

固定资产周转天数

30.60

24.83

23.91

表可知,福特轿车公司2009年的固定资产一年周转14.50次,周转一次需要24.83天,较上年同期周转速度加快,2010年的周转率和周转天数都较上年同期上涨,连续两年上升的变动趋势说明固定资产投资得当,固定资产利用相对充分,提供的生产经营成果越来越多,能够充分发挥固定资产的运用效率,公司的营运能力得到增强。

(五)总资产周转率=营业收入/总资产平均余额

项目

2008

2009

2010

营业收入

20,245,456,624.11

27,744,501,058.64

37,295,901,634.251

总资产期初余额

9,653,075,749.63

10,129,863,306.83

14,419,117,556.73

总资产期末余额

10,129,863,306.83

14,419,117,556.73

17,674,536,728.98

总资产平均余额

9,891,469,528.23

12,274,490,431.78

16,046,827,142.86

总资产周转率

2.05

2.26

2.32

总资产周转天数

175.89

159.27

154.89

表可知,福特轿车公司2009年总资产一年周转2.26次,周转一次需要159.27天,周转速度

较上年同期加快,2010年的总资产一年周转2.32次,周转一次需要154.89天,连续三年的

总资产周转率加快,说明公司的资产利用率提高,公司营运能力增强

四、盈利能力分析

(一)以营业收入和营业成本费用为基础的盈利能力分析

1销售利润率分析

销售毛利率=销售毛利/销售收入=(营业收入-营业成本)/营业收入

营业利润率=营业利润/营业收入

销售净利润率=净利润/营业收入

由表可知,福特轿车公司连续三年的销售毛利率下降,2009年的营业利润率较上年同

期上升,但是2010年的营业利润率和销售净利率较上年下降,

2成本费用利润率分析

营业成本利润率=营业利润/营业成本

营业费用利润率=营业利润/营业费用

全部支出总利润率=利润总额/(营业费用+营业外支出)

全部支出净利润率=净利润/(营业费用+营业外支出)

项目

2008

2009

2010

营业成本

15,747,067,537.87

21,612,679,229.15

29,577,424,700.39

营业费用

18,855,407,558.01

25,757,492,709.09

34,935,221,953.911

营业利润

1,291,195,078.61

1,905,703,469.12

2,256,223,290.68

营业外支出

23,654,421.42

17,251,163.32

21,340,662.05

利润总额

1,276,138,324.47

1,895,489,119.38

2,247,861,974.93

净利润

1,098,963,922.76

1,655,809,131.56

1,925,826,596.36

营业成本利润率

8.20%

8.82%

7.63%

营业费用利润率

6.85%

7.40%

6.46%

全部支出总利润率

6.76%

7.35%

6.43%

全部支出净利润率

5.82%

6.42%

5.51%

由表可知,福特轿车公司2009年的营业成本利润率、营业费用利润率、全部支出总利润率、

全部支出净利润率都有所上升,说明公司的利润增长速度快于成本费用的增长速度,

2010年的营业成本利润率、营业费用利润率、全部支出总利润率、全部支出净利润率都有所下降,说明公司的利润增长速度比不上成本费用的增长速度。

(二)以资产为基础的盈利能力分析

1总资产收益率=(利润总额+利息支出)/总资产平均余额

=总资产周转率*息税前利润率

项目

2008

2009

2010

税前利润

1,276,138,324.47

1,895,489,119.38

2,247,861,974.93

利息费用

-74,534,904.20

-26,234,278.88

-14,158,246.69

息税前利润

1,201,603,420.27

1,869,254,840.5

2,233,703,728.24

总资产期初余额

9,653,075,749.63

10,129,863,306.83

14,419,117,556.73

总资产期末余额

10,129,863,306.83

14,419,117,556.73

17,674,536,728.98

总资产平均余额

9,891,469,528.23

12,274,490,431.78

16,046,827,142.86

总资产收益率

12.15%

15.23%

13.92%

效率提高,资产经营效果较好,2010年的总资产收益率较上年下降1.4%,说明公司的资产

利用效果有所下降,要注重分析公司的经营效果。

2流动资产收益率=利润总额/平均流动资产总额

固定资产收益率=利润总额/平均固定资产原值

由表可知,福特轿车公司2009年的流动资产收益率和固定资产收益率都有所上升,说明流动资产和固定资产得到充分的利用,公司的经营效果加强,2010年的流动资产收益率和固定资产周转率都有所下降,应注意查验流动资产和固定资产的利用程度,提高公司营运能力。

3投资收益率=投资净收益/平均对外投资总额

由表可知,福特轿车公司2009年的投资收益率较上年下降4.4%,,2010年的投资收益率较上年上升2.91%

(三)以权益为基础的盈利能力分析

1净资产收益率=净利润/平均股东权益

由表可知,福特轿车公司连续三年的净资产收益率都呈现逐年上升的趋势,说明企业盈利状况良好。

(四)上市公司盈利能力分析的特殊分析方法

普通股,该公司连续三年的每股收益都在增长,说明公司的盈利能力增强

五、盈利质量分析

1盈利的项目结构

营业利润比重=(营业利润-公允价值变动损益-投资收益+资产减值损失)/净利润

投资收益比重=投资收益/净利润

营业外收支净额比重=(营业外收入-营业外支出)/净利润

项目

2008

2009

2010

营业利润

1,291,195,078.61

1,905,703,469.12

2,256,223,290.68

公允价值变动损益

0

0

0

投资收益

98,853,987.49

81,304,880.43

104,456,389.66

资产减值损失

96,420,289.73

13,651,978.08

-555,711.16

营业外收入

8,597,667.28

7,036,813.58

12,979,346.30

营业外支出

23,654,421.42

17,251,163.32

21,340,662.05

净利润

1,098,963,922.76

1,655,809,131.56

11,925,826,596.36

营业利润比重

117.27%

111.01%

111.70%

投资收益比重

9.00%

4.91%

5.42%

营业外收支净额比重

-1.37%

-0.62%

-0.43%

表可知,福特轿车公司2009的营业利润,投资收益、营业外收支净额比重的比重分别为

111.01%4.91%-0.62%。

主营业务户偶的利润所占比重最大,表明公司的盈利主要来自主营收益,对比2010年,具有相对稳定性,同时相较2008年相比,营业利润比重下降盈利质量有待提高,2010年的营业利润比重较上年有所回升,盈利质量稍有改善,投资收益在2009年时较上期下降,说明投资质量下降,2010年回升,投资质量得到改善,连续三年的营业外收支净额比重都在下降,并且都为负数说明营业外入不敷出。

2盈利的业务结构

略高于整车,备品毛利贡献是最少的,汽车制造业的销售毛利率连续三年没有改变,整车销售连续三年来呈现略有下滑的趋势,相对来说,备品的销售毛利率有所上升,说明公司的战略目标在于保证汽车制造业的稳定性,重点挖掘备品的销售毛利。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 福特 汽车 财务报表 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

请用双语对照格式翻译译.docx

-

路基工程主要施工技术指导文件工程部.docx

-

营改增税负分析.docx

-

软件工程考试试题含答案.docx

-

小学数学应用题复习.docx

-

钢筋混凝土施工方案.docx

-

切线和几何计算辅助线.docx

-

幼儿算术10以内加减法练习题.docx

-

甘肃省河西五市部分普通高中届高三上学期第一次联合考试英语试题及答案.docx

-

食堂劳务承包合同范本完整版.docx

-

详谈阳台养兰.docx

-

有关打架的保证书汇总九篇.docx

-

个人工作心得感悟总结7篇.docx

-

高中数学必修二第二单元教学教材.docx

-

神龙二期安全管理方案.docx

-

什么企业能开接收函.docx

-

工地实习日记范文八篇.docx

-

《兼爱》练习题.docx

-

承诺书 关于诚信经营承诺书锦集7篇.docx