计量经济学第三版庞浩版课后答案全.docx

计量经济学第三版庞浩版课后答案全.docx

- 文档编号:3351957

- 上传时间:2022-11-22

- 格式:DOCX

- 页数:39

- 大小:37.13KB

计量经济学第三版庞浩版课后答案全.docx

《计量经济学第三版庞浩版课后答案全.docx》由会员分享,可在线阅读,更多相关《计量经济学第三版庞浩版课后答案全.docx(39页珍藏版)》请在冰豆网上搜索。

计量经济学第三版庞浩版课后答案全

第二章

(1)

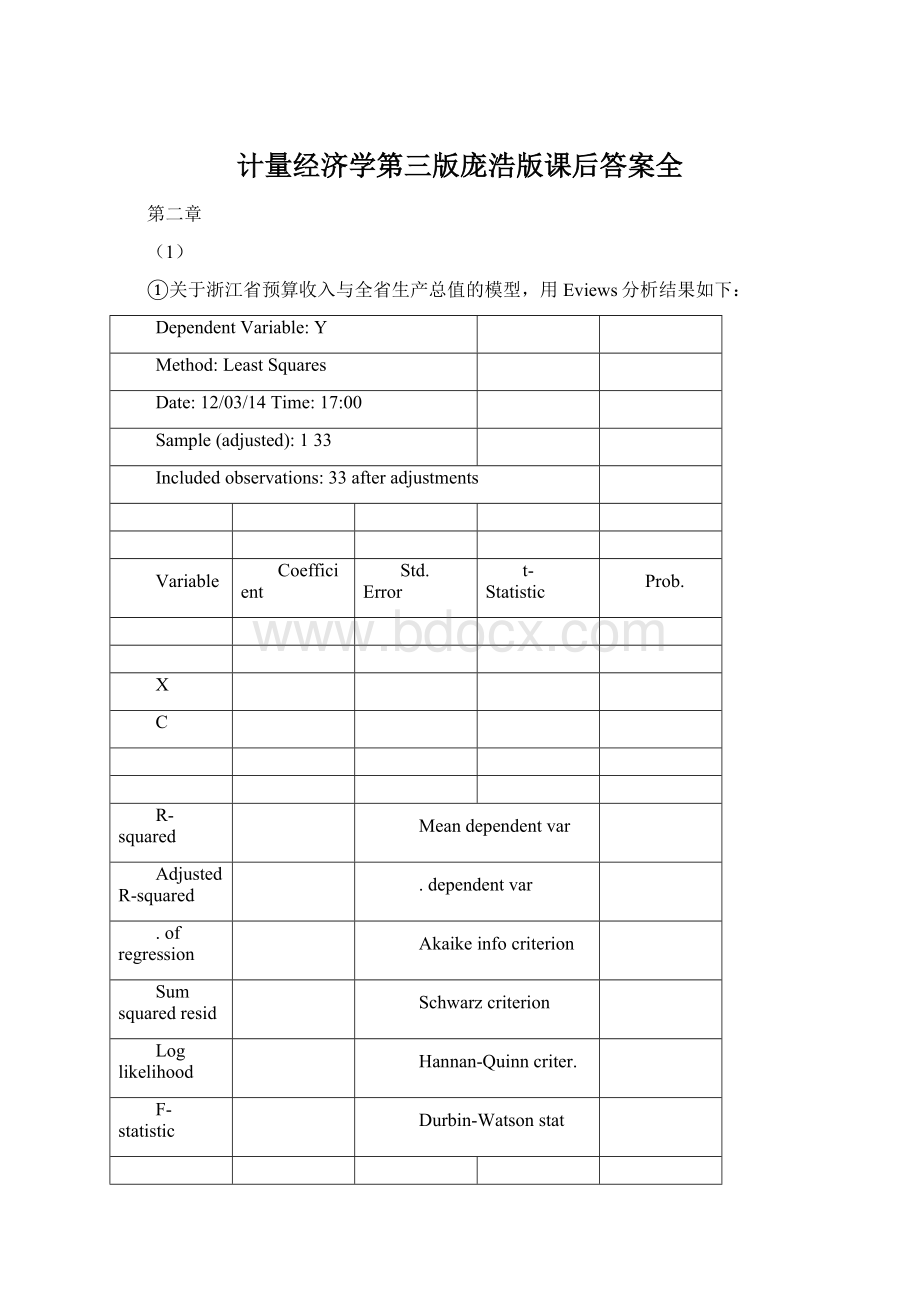

①关于浙江省预算收入与全省生产总值的模型,用Eviews分析结果如下:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/03/14Time:

17:

00

Sample(adjusted):

133

Includedobservations:

33afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

②由上可知,模型的参数:

斜率系数,截距为—

③关于浙江省财政预算收入与全省生产总值的模型,查验模型的显著性:

1)可决系数为,说明所建模型整体上对样本数据拟合较好。

2)关于回归系数的t查验:

t(β2)=>(31)=,对斜率系数的显著性查验说明,全省生产总值对财政预算总收入有显著阻碍。

④用标准形式写出查验结果如下:

Y=—

t=()

R2=F=n=33

⑤经济意义是:

全省生产总值每增加1亿元,财政预算总收入增加亿元。

(2)当x=32000时,

①进行点预测,由上可知Y=—,代入可得:

Y=Y=*32000—=

②进行区间预测:

先由Eviews分析:

X

Y

Mean

Median

Maximum

Minimum

Std.Dev.

Skewness

Kurtosis

Jarque-Bera

Probability

Sum

SumSq.Dev.

+09

Observations

33

33

由上表可知,

∑x2=∑(Xi—X)2=δ2x(n—1)= x(33—1)=

(Xf—X)2=(32000— 2=

当Xf=32000时,将相关数据代入计算取得:

—即Yf的置信区间为(—,+)

(3)关于浙江省预算收入对数与全省生产总值对数的模型,由Eviews分析结果如下:

DependentVariable:

LNY

Method:

LeastSquares

Date:

12/03/14Time:

18:

00

Sample(adjusted):

133

Includedobservations:

33afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

LNX

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

①模型方程为:

lnY=由上可知,模型的参数:

斜率系数为,截距为

③关于浙江省财政预算收入与全省生产总值的模型,查验其显著性:

1)可决系数为,说明所建模型整体上对样本数据拟合较好。

2)关于回归系数的t查验:

t(β2)=>(31)=,对斜率系数的显著性查验说明,全省生产总值对财政预算总收入有显著阻碍。

④经济意义:

全省生产总值每增加1%,财政预算总收入增加%

(1)对建筑面积与建造单位本钱模型,用Eviews分析结果如下:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/01/14Time:

12:

40

Sample:

112

Includedobservations:

12

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

由上可得:

建筑面积与建造本钱的回归方程为:

Y=

(2)经济意义:

建筑面积每增加1万平方米,建筑单位本钱每平方米减少元。

(3)

①第一进行点预测,由Y=得,当x=,y=

②再进行区间估量:

用Eviews分析:

Y

X

Mean

Median

Maximum

Minimum

Std.Dev.

Skewness

Kurtosis

Jarque-Bera

Probability

Sum

SumSq.Dev.

Observations

12

12

由上表可知,

∑x2=∑(Xi—X)2=δ2x(n—1)= x(12—1)=

(Xf—X)2=— 2=0.

当Xf=时,将相关数据代入计算取得:

—即Yf的置信区间为(—,+)

第三章

1)对出口货物总额计量经济模型,用Eviews分析结果如下:

:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/01/14Time:

20:

25

Sample:

19942011

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X2

X3

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

8007316.

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

①由上可知,模型为:

Y=+-

②对模型进行查验:

1)可决系数是,修正的可决系数为,说明模型对样本拟合较好

2)F查验,F=>F(2,15)=,回归方程显著

3)t查验,t统计量别离为X2的系数对应t值为,大于t(15)=,系数是显著的,X3的系数对应t值为,小于t(15)=,说明此系数是不显著的。

(2)关于对数模型,用Eviews分析结果如下:

DependentVariable:

LNY

Method:

LeastSquares

Date:

12/01/14Time:

20:

25

Sample:

19942011

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

LNX2

LNX3

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

①由上可知,模型为:

LNY=+LNX2+LNX3

②对模型进行查验:

1)可决系数是,修正的可决系数为,说明模型对样本拟合较好。

2)F查验,F=>F(2,15)=,回归方程显著。

3)t查验,t统计量别离为,,,均大于t(15)=,因此这些系数都是显著的。

(3)

①

(1)式中的经济意义:

工业增加1亿元,出口货物总额增加亿元,人民币汇率增加1,出口货物总额增加亿元。

②

(2)式中的经济意义:

工业增加额每增加1%,出口货物总额增加%,人民币汇率每增加1%,出口货物总额增加%

(1)对家庭书刊消费对家庭月平均收入和户主受教育年数计量模型,由Eviews分析结果如下:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/01/14Time:

20:

30

Sample:

118

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

T

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

①模型为:

Y=+对模型进行查验:

1)可决系数是,修正的可决系数为,说明模型对样本拟合较好。

2)F查验,F=>F(2,15)=,回归方程显著。

3)t查验,t统计量别离为,,均大于t(15)=,因此这些系数都是显著的。

③经济意义:

家庭月平均收入增加1元,家庭书刊年消费支出增加元,户主受教育年数增加1年,家庭书刊年消费支出增加元。

(2)用Eviews分析:

①

DependentVariable:

Y

Method:

LeastSquares

Date:

12/01/14Time:

22:

30

Sample:

118

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

T

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

②

DependentVariable:

X

Method:

LeastSquares

Date:

12/01/14Time:

22:

34

Sample:

118

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

T

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

4290746.

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

以上别离是y与T,X与T的一元回归

模型别离是:

Y=-

X=+

(3)对残差进行模型分析,用Eviews分析结果如下:

DependentVariable:

E1

Method:

LeastSquares

Date:

12/03/14Time:

20:

39

Sample:

118

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

E2

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

模型为:

E1=+

参数:

斜率系数α为,截距为

(3)由上可知,β2与α2的系数是一样的。

回归系数与被说明变量的残差系数是一样的,它们的转变规律是一致的。

第五章

(1)由Eviews软件分析得:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/10/14Time:

16:

00

Sample:

131

Includedobservations:

31

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

由上表可知,2007年我国农村居民家庭人均消费支出(x)对人均纯收入(y)的模型为:

Y=+

(2)

①由图形法查验

由上图可知,模型可能存在异方差。

②Goldfeld-Quanadt查验

1)概念区间为1-12时,由软件分析得:

DependentVariable:

Y1

Method:

LeastSquares

Date:

12/10/14Time:

11:

34

Sample:

112

Includedobservations:

12

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X1

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

1772245.

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

得∑e1i2=1772245.

2)概念区间为20-31时,由软件分析得:

DependentVariable:

Y1

Method:

LeastSquares

Date:

12/10/14Time:

16:

36

Sample:

2031

Includedobservations:

12

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X1

C

R-squared

Meandependentvar

AdjustedR-squared

.dependentvar

.ofregression

Akaikeinfocriterion

Sumsquaredresid

7909670.

Schwarzcriterion

Loglikelihood

Hannan-Quinncriter.

F-statistic

Durbin-Watsonstat

Prob(F-statistic)

得∑e2i2=7909670.

3)依照Goldfeld-Quanadt查

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济学 第三 版庞浩版 课后 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

酒店前台服务意识培训资料.docx

-

离心泵发生气缚与气蚀现象的原因是什么最新精选.docx

-

火力发电建设预算费用构成及费率版.docx

-

九日明朝酒香一年好景橙黄全诗原文及赏析.docx

-

驾驶员安全培训之欧阳地创编.docx

-

煤矿安全生产管理办法最新范本模板.docx

-

烂尾楼策划案.docx

-

酒店管理 人才培养方案.docx

-

农贸批发市场管理系统.docx

-

旅行社总经理岗位职责.docx

-

社会学基础期末考试复习资料优选.docx

-

勒索病毒应急响应自救手册.docx

-

食品食品安全文化.docx

-

宁夏《房屋建筑和市政工程施工招标文件》.docx

-

人教部编版七年级下册古诗文言文翻译含注解.docx

-

苏教版道德与法治三年级上册全册教案教学设计.docx

-

武汉铁路局铁路行车组织规则.docx

-

语文S版一年级语文上册寒假综合突破训练.docx

-

大屏投影解决方案.docx