中级财务会计二业务题参考答案.docx

中级财务会计二业务题参考答案.docx

- 文档编号:3244252

- 上传时间:2022-11-21

- 格式:DOCX

- 页数:37

- 大小:29.82KB

中级财务会计二业务题参考答案.docx

《中级财务会计二业务题参考答案.docx》由会员分享,可在线阅读,更多相关《中级财务会计二业务题参考答案.docx(37页珍藏版)》请在冰豆网上搜索。

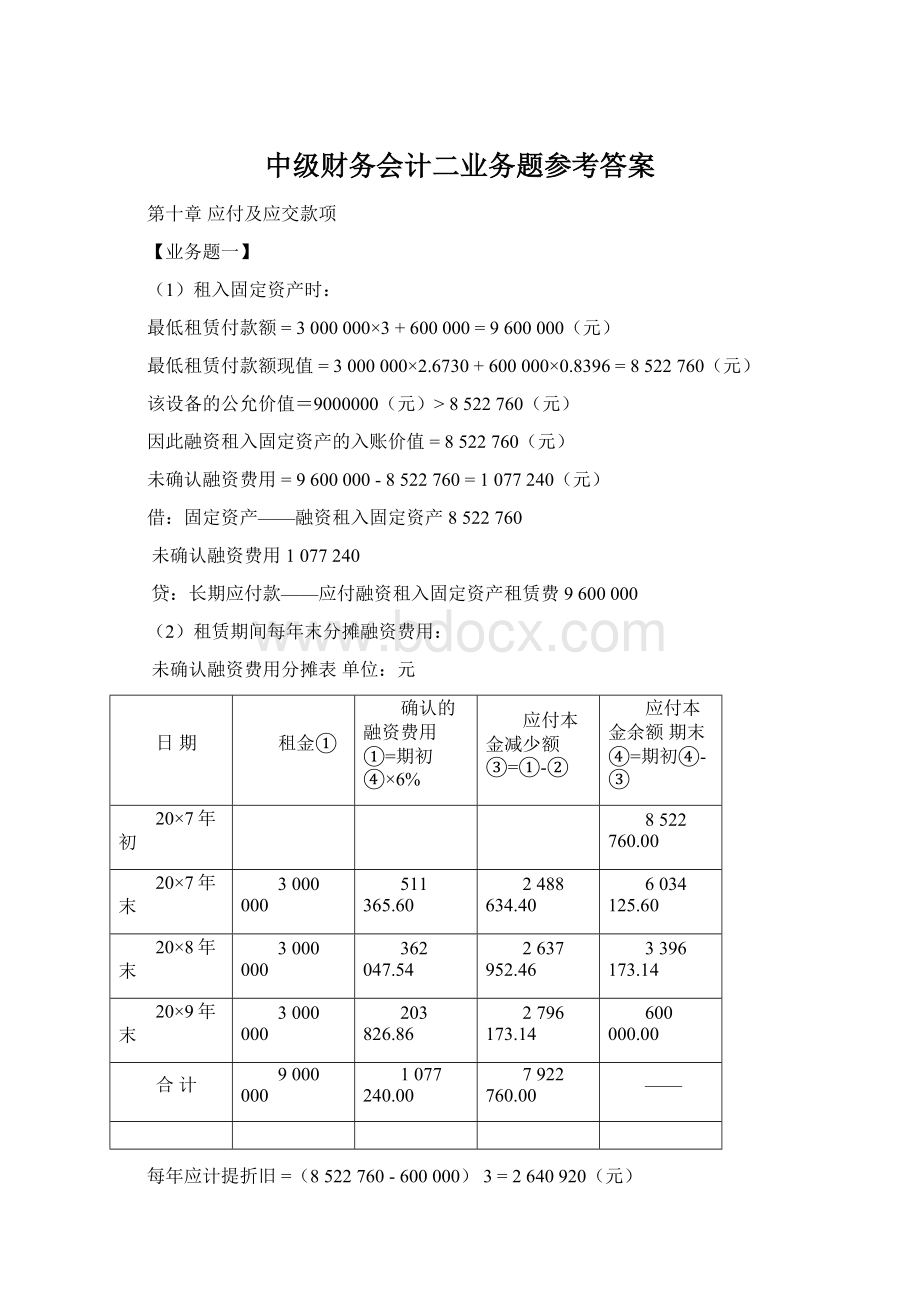

中级财务会计二业务题参考答案

第十章应付及应交款项

【业务题一】

(1)租入固定资产时:

最低租赁付款额=3000000×3+600000=9600000(元)

最低租赁付款额现值=3000000×2.6730+600000×0.8396=8522760(元)

该设备的公允价值=9000000(元)>8522760(元)

因此融资租入固定资产的入账价值=8522760(元)

未确认融资费用=9600000-8522760=1077240(元)

借:

固定资产——融资租入固定资产8522760

未确认融资费用1077240

贷:

长期应付款——应付融资租入固定资产租赁费9600000

(2)租赁期间每年末分摊融资费用:

未确认融资费用分摊表单位:

元

日期

租金①

确认的融资费用①=期初④×6%

应付本金减少额③=①-②

应付本金余额期末④=期初④-③

20×7年初

8522760.00

20×7年末

3000000

511365.60

2488634.40

6034125.60

20×8年末

3000000

362047.54

2637952.46

3396173.14

20×9年末

3000000

203826.86

2796173.14

600000.00

合计

9000000

1077240.00

7922760.00

——

每年应计提折旧=(8522760-600000)3=2640920(元)

20×7年末:

借:

制造费用2640920

贷:

累计折旧2640920

借:

财务费用511365.6

贷:

未确认融资费用511365.6

借:

长期应付款——应付融资租入固定资产租赁费3000000

贷:

银行存款3000000

20×8年末:

借:

财务费用362047.54

贷:

未确认融资费用362047.54

其他同20×7年末的账务处理。

20×9年末:

借:

财务费用203826.86

贷:

未确认融资费用203826.86

其他同20×7年末的账务处理。

(3)租赁期满归还设备:

借:

长期应付款——应付融资租入固定资产租赁费600000

累计折旧7922760

贷:

固定资产——融资租入固定资产8522760

【业务题二】

(1)借:

原材料——A200

应交税费——应交增值税(进项税额)34

贷:

应付票据234

借:

财务费用0.1

贷:

银行存款0.1

(2)借:

固定资产585

贷:

银行存款585

(3)借:

应交税费——应交增值税(未交税金)17

应交税费——应交消费税(未交税金)10

贷:

银行存款27

(4)借:

委托加工物资12

应交税费——应交增值税(进项税额)2.04

应交税费——应交消费税1.8

贷:

应付账款15.84

借:

原材料——B34.2

贷:

委托加工物资34.2

(5)

借:

预收账款300

应收账款121.2

贷:

主营业务收入360

应交税费——应交增值税(销项税额)61.2

(6)借:

在建工程23.4

贷:

原材料——A20

应交税费——应交增值税(进项税额转出)3.47

借:

长期股权投资128.7

贷:

其他业务收入(或主营业务收入)110

应交税费——应交增值税(销项税额)18.7

借:

其他业务成本或主营业务成本100

贷:

原材料——A100

借:

生产成本80

贷:

原材料——A80

(7)借:

营业税金及附加(360×5%)18

贷:

应交税费——应交消费税18

(8)应交增值税余额=61.2+3.47+18.7-34-2.04=(万元)

应交未交增值税

应交消费税余额=-1.8+18=16.2(万元)

应交未交消费税

【业务题三】

(1)借:

应付职工薪酬35.1

贷:

主营业务收入30

应交税费——应交增值税(销项税额)5.1

借:

主营业务成本23

贷:

库存商品23

(2)借:

应付职工薪酬48

贷:

银行存款48

借:

应付职工薪酬12

贷:

其他应付款——社保6.6

——住房4.2

应交税费——应交个人所得税1.2

(3)借:

应付职工薪酬28.5

贷:

其他应付款——社保22.2

——住房4.2

——工会、教育2.1

借:

其他应付款——社保28.8

——住房8.4

——工会、教育2.1

贷:

银行存款39.3

(4)借:

生产成本44.25

制造费用17.7

管理费用26.55

贷:

应付职工薪酬88.5

借:

管理费用0.3

贷:

应付职工薪酬0.3

借:

应付职工薪酬0.3

贷:

累计折旧0.3

(5)借:

管理费用110

贷:

应付职工薪酬110

【业务题四】

(1)20×6年1月1日授予日,无需会计处理。

20×6年末:

股份支付金额=(80-15)×200×82=52000(元)

借:

管理费用52000

贷:

应付职工薪酬52000

(2)2007年末:

累计股份支付金额=(8020)×200×7=84000(元)

本年股份支付金额=84000-52000=32000(元)

借:

管理费用32000

贷:

应付职工薪酬32000

(3)20×8年末:

行使增值权金额=40×200×8=64000(元)

行权后股份支付余额=84000-64000=20000(元)

年末股份支付应有金额=20×200×9=36000(元)

调增股份支付金额=36000-20000=16000(元)

借:

应付职工薪酬64000

贷:

银行存款64000

借:

公允价值变动损益16000

贷:

应付职工薪酬16000

(4)20×9年末:

行使增值权金额=20×200×11=44000(元)

调增股份支付金额=44000-36000=8000(元)

借:

公允价值变动损益8000

贷:

应付职工薪酬8000

借:

应付职工薪酬44000

贷:

银行存款44000

第十一章银行借款及应付债券

【业务题一】

(1)专门借款利息资本化金额:

2000×8%×2+1000×5%=370(万元)

一般借款资本化率=(500×8%+1000×5%)/(500+1000)=6%

一般借款利息资本化金额:

1000×6%=60万元

利息资本化金额:

370+60=430(万元)

(2)生产线入账价值:

2000+2000+430=4430(万元)

(3)借:

在建工程2000借:

在建工程2000

贷:

银行存款2000贷:

银行存款2000

借:

在建工程430借:

固定资产4430

贷:

应付利息430贷:

在建工程4430

【业务题二】

(1)编制债券发行时的会计分录:

借:

银行存款3083253

贷:

应付债券——面值3000000

应付债券——利息调整83253

(2)编制各年末计提利息、摊销溢折价及支付利息的会计分录(按实际利率法摊销溢折价)。

年份

利息费用

支付利息

摊销额

溢价余额

账面价值

0

83253

3083253

1

123330

150000

26670

56583

3056583

2

122263

150000

27737

28846

3028846

3

121154

150000

28846

0

3000000

20×7年12月31日,分录如下:

借:

财务费用123330

应付债券——利息调整26670

贷:

应付利息150000

实际支付本期利息时

借:

应付利息150000

贷:

银行存款150000

20×8年12月31日,分录如下:

借:

财务费用122263

应付债券——利息调整27737

贷:

应付利息150000

实际支付本期利息时

借:

应付利息150000

贷:

银行存款150000

20×9年12月31日,分录如下:

借:

财务费用121154

应付债券——利息调整28846

贷:

应付利息150000

实际支付本期利息时:

借:

应付利息150000

贷:

银行存款150000

(3)编制到期还本的会计分录。

借:

应付债券——面值3000000

贷:

银行存款3000000

(4)假定公司于20×9年1月1日以1010000元收回面值1000000元的债券,编制提前收回债券的会计分录。

借:

应付债券——面值1000000

应付债券——利息调整9615

财务费用385

贷:

银行存款1010000

【业务题三】略

【业务题四】

(1)编制可转换债券发行时的会计分录,要求写出相关计算过程。

负债部分的初始入账金额:

100000000*(P/V,5,4%)+2000000*(P/A,5,4%)=91096355(元)

则债券的利息调整额(折价)为:

100000000-91096355=8903645(元)

权益部分的初始入账金额为:

100000000-91096355=8903645(元)

分录如下:

借:

银行存款100000000

应付债券——利息调整8903645

贷:

应付债券——可转换公司债券(面值)100000000

资本公积——其他资本公积8903645

(2)编制该可转换债券20×7年、20×8年年末的相关会计分录。

年份

利息费用

应付利息

摊销额

利息调整余额

账面价值

0

¥8,903,645

¥91,096,355

1

3643854

2000000

1643854

7259790

92740210

2

3709608

2000000

1709608

5550182

94449818

3

3777993

2000000

1777993

3772189

96227811

4

3849112

2000000

1849112

1923077

98076923

5

3923077

2000000

1923077

0

100000000

20×7年12月31日,应计提债券利息并摊销利息调整额:

借:

在建工程3643854

贷:

应付利息2000000

应付债券——利息调整1643854

向持有者支付利息时,作如下分录:

借:

应付利息2000000

贷:

银行存款2000000

20×8年12月31日,应计提债券利息并摊销利息调整额:

借:

在建工程3709608

贷:

应付利息2000000

应付债券——利息调整170

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中级 财务会计 业务 参考答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

郑州师范学院寒假暑假假期社会实践总结报告范文Word文件下载.docx

-

苏东0274井现场仪器记录Word文档下载推荐.docx

-

苏教版五年级上册数学复式统计表优质赛课教学设计Word文件下载.docx

-

泰山 今与昔Word格式文档下载.docx

-

特种设备违法行为定性与处罚对照表Word文件下载.docx

-

体育学院职业规划书Word文档下载推荐.docx

-

诗歌鉴赏技巧答题要领Word下载.docx

-

水利局取水许可申请书Word格式.docx

-

统编版语文三年级下册第一单元每课测试题Word文档格式.docx

-

人教版四年级数学上册三位数乘两位数竖式计算 49Word文件下载.docx

-

土地整治项目可行性研究报告Word格式文档下载.docx

-

苏科版江苏省丹阳市届九年级数学中考试题Word版含答案文档格式.docx

-

四缸柴油机曲轴工艺工装设计Word文件下载.docx

-

四年级下册数学教案Word文档格式.docx

-

人教版四年级数学下册竖式计算练习题24Word格式文档下载.docx

-

宋元文学史Word文档格式.docx

-

人音版小学五年级上册音乐精品教案版无反课后反思Word格式.docx

如何落实企业安全生产主体责任PPT格式课件下载.pptx

如何落实企业安全生产主体责任PPT格式课件下载.pptx

-

泰山学院历史系历史学教育专业届毕业生学习成绩登Word格式.docx