基础会计课后习题参考答案.docx

基础会计课后习题参考答案.docx

- 文档编号:3188313

- 上传时间:2022-11-19

- 格式:DOCX

- 页数:35

- 大小:125.65KB

基础会计课后习题参考答案.docx

《基础会计课后习题参考答案.docx》由会员分享,可在线阅读,更多相关《基础会计课后习题参考答案.docx(35页珍藏版)》请在冰豆网上搜索。

基础会计课后习题参考答案

第二章会计要素与会计核算基础

业务训练:

训练1

资料

(一)中的1、2、3、5为负债,因为符合负债的定义,第4笔只是计划,是未来的交易事项。

资料

(二)中的第1、2、3笔属于收入。

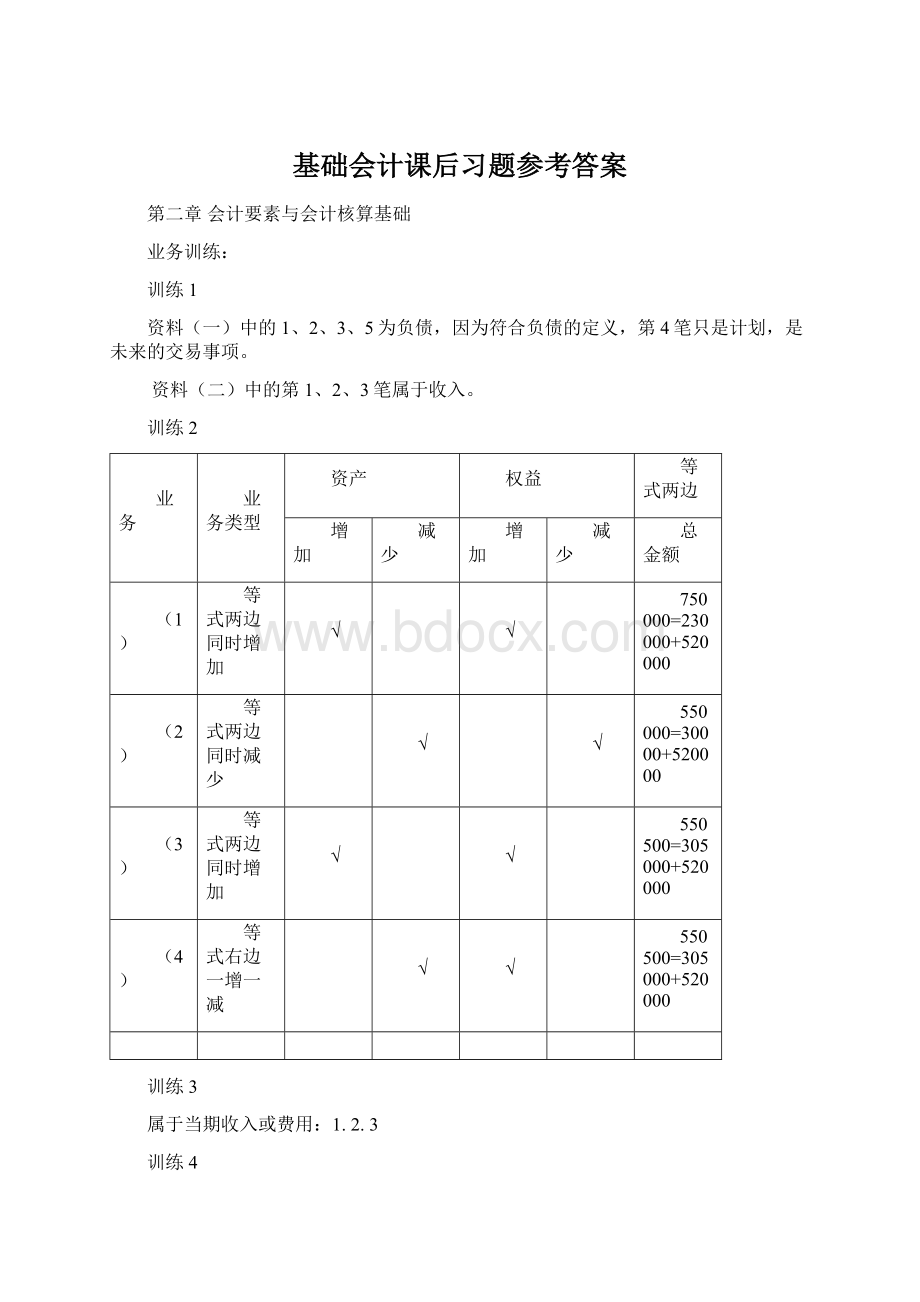

训练2

业务

业务类型

资产

权益

等式两边

增加

减少

增加

减少

总金额

(1)

等式两边同时增加

√

√

750000=230000+520000

(2)

等式两边同时减少

√

√

550000=30000+520000

(3)

等式两边同时增加

√

√

550500=305000+520000

(4)

等式右边一增一减

√

√

550500=305000+520000

训练3

属于当期收入或费用:

1.2.3

训练4

(1)会计处理不正确,违背了会计主体假设,主要违背了可靠性。

(2)假设a.该企业以美元作为记账本位币,那么会计处理合适,但要注意在期末对外报送会计资料时需换算成人民币。

b.该企业以人民币作为记账本位币,那么会计处理不合适,违背了货币计量假设,主要违背了可比性。

(3)不正确,一般来说以月份作为一个会计期间,违背会计分期假设,主要违背了可比性、可理解性。

(4)不正确,违背了一致性、可比性。

(5)不正确,违背了可靠性。

(6)不正确,违背了会计分期假设,可靠性。

(7)正确

(8)不正确,违背了会计分期假设,可靠性。

训练5

(1)符合持续经营假设。

(2)违背了会计主体假设。

(3)符合持续经营和会计分期假设。

(4)符合会计分期假设。

(5)违背了货币计量假设。

(6)违背了会计主体假设。

(7)违背了持续经营假设。

第三章会计科目、账户和复式记账

训练1

(1)涉及的资产:

库存现金银行存款

账户性质:

资产资产

记账方位:

借方贷方

登记余额:

8000080000

(2)涉及的资产:

原材料银行存款应付账款

账户性质:

资产资产负债

记账方位:

借方贷方贷方

登记余额:

15000100005000

(3)涉及的资产:

银行存款库存现金应收账款

账户性质:

资产资产资产

记账方位:

借方借方贷方

登记余额:

1000050010500

训练2

(1)

(2)(3)记入“固定资产”→资产类→借方记增加,贷方记减少,余额在借方

(4))(5)记入“原材料”→资产类→借方记增加,贷方记减少,余额在借方

(6)记入“生产成本”→借方记增加,贷方记减少,余额在借方

(7)记入“库存商品”→借方记增加,贷方记减少,余额在借方

(8)记入“银行存款”→资产类→借方记增加,贷方记减少,余额在借方。

(9)记入“库存现金”→资产类→借方记增加,贷方记减少,余额在借方。

(10)记入“应收账款”→资产类→借方记增加,贷方记减少,余额在借方。

(11)记入“长期借款”→负债类→借方记减少,贷方记增加,余额在贷方。

(12)记入“应付账款”→负债类→借方记减少,贷方记增加,余额在贷方。

(13)记入“应付股利”→负债类→借方记减少,贷方记增加,余额在贷方。

(14)记入“银行存款”→资产类→借方记增加,贷方记减少,余额在借方。

(15)记入“实收资本”→所有者权益类→借方记减少,贷方记增加,余额在贷方。

(16)记入“预收账款”→负债类→借方记减少,贷方记增加,余额在贷方。

(17)记入“预付账款”→资产类→借方记增加,贷方记减少,余额在借方。

(18)记入“销售费用”→损益类→借方记减少,贷方记增加,月末结转到“本年利润”,一般无余额。

(19)记入“应付职工薪酬”→负债类→借方记减少,贷方记增加,余额在贷方。

训练3

(1)从银行提取现金500元备用。

(2)收到投资者投入的资金50000元存入银行。

(3)用银行存款45000元偿还短期借款。

(4)购买原材料一批,用银行存款支付50000元,余款100000尚未支付。

训练4

(1)2010年8月3日,借:

原材料——螺丝钉20000

贷:

应付账款——永红公司20000

(2)2010年8月7日,借:

应收账款——东方公司300000

贷:

主营业务收入300000

(3)2010年8月10日,借:

原材料——钢丝80000

贷:

应付账款——青果公司80000

(4)2010年8月16日,借:

银行存款300000

贷:

应收账款——东方公司300000

(5)2010年8月17日借:

原材料-----螺丝钉100000

贷:

应付账款-----永红公司100000

(6)2010年8月20日借:

应付账款----青苹公司50000

贷:

银行存款50000

原材料

原材料---螺丝刀

余:

30000

发:

80000

发:

50000

应付账款----青苹公司

③80000

⑥50000

④300000

②300000

应收账款----东方公司

训练5

要求

(1)1.借:

原材料10800

贷:

银行存款10800

2.借:

应付账款5200

贷:

短期借款5200

3.借:

短期借款10000

贷:

银行存款10000

4.借:

银行存款120000

贷:

实收资本120000

5.借:

生产成本20000

贷:

原材料20000

6.借:

银行存款16000

贷:

主营业务收入16000

要求

(2)

余:

15200

发:

5200

发:

10000

③10000

余:

20000

②5200

短期借款

余:

300000

发:

0

发:

0

余:

300000

固定资产

余:

110800

发:

20000

⑤20000

发:

10800

余:

120000

①10800

原材料

应付账款

发:

0

发:

120000

余:

16000

⑥16000

发:

16000

发:

0

主营业务收入

余:

60000

资本公积

余:

530000

余:

410000

④120000

实收资本

要求(3)试算平衡表

20xx年7月31日

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

银行存款

50800

136000

20800

166000

原材料

120000

10800

20000

110800

库存商品

16400

0

0

16400

生产成本

12000

20000

0

32000

固定资产

300000

0

0

300000

短期借款

20000

10000

5200

15200

应付账款

9200

5200

0

4000

实收资本

410000

0

120000

530000

资本公积

60000

0

0

60000

主营业务收入

16000

16000

合记

499200

499200

182000

182000

625200

625200

第四章借贷记账法应用

业务训练:

练习一

1.借:

银行存款200000

贷:

短期借款200000

2.借:

银行存款300000

贷:

实收资本——远方公司300000

3.借:

无形资产——商标权250000

贷:

实收资本——腾飞公司250000

4.借:

银行存款400000

贷:

长期借款400000

5.借:

固定资产100000

贷:

实收资产——三利公司1000000

6.借:

短期借款370000

贷:

银行存款370000

7.借:

长期借款420000

贷:

银行存款420000

8.借:

固定资产150000

贷:

实收资本——甲公司150000

练习二

1.借:

原材料——棉布18350

应交税费——增(进)3060

贷:

银行存款21410

2.借:

在途物资——棉布100580

应交税费——增(进)17000

贷:

银行存款117580

3.运费分配率=4000/(5000+3000)=0.5元/kg

化纤布运费=0.5*5000=2500

D材料运费=0.5*3000=1500

借:

原材料——化纤布102500=100000+2500

——D材料76500=75000+1500

应交税费——增(进)29750

贷:

银行存款208750

4.借:

应付账款——东风工厂20000

贷:

银行存款20000

5.借:

在途物资——棉布80000

应交税费——增(进)13600

贷:

应付账款——天龙工厂92600

6.借:

原材料——棉布80000

贷:

在途物资—棉布80000

7.借:

应付账款——宏利公司6500

贷:

银行存款6500

8.借:

原材料——棉布100580

贷:

在途物资——棉布100580

练习三

1.借:

制造费用350

贷:

库存现金350

2.借:

其他应收款1000

贷:

库存现金1000

3.借:

预付账款(或管理费用)3000

贷:

银行存款3000

4.借:

生产成本—A68000

--B47000

制造费用9300

管理费用2400

贷:

原材料126700

5.借:

生产成本—A60000

--B40000

制造费用25000

管理费用15000

贷:

应付职工薪酬140000

6.借:

库存现金140000

贷:

银行存款140000

7.借:

应付职工薪酬140000

贷:

库存现金140000

8.借:

生产成本—A8400

--B5600

制造费用3500

管理费用2100

贷:

应付职工薪酬19600

9.借:

预付账款(或管理费用)4500

贷:

银行存款4500

10.借:

制造费用7800

管理费用3600

贷:

累记折旧11400

11.借:

财务费用——利息支出880

贷:

应付利息880

12.借:

管理费用——办公费500

贷:

库存现金500

13.借:

管理费用——差旅费1140

库存现金60

贷:

其他应收款1200

14.制造费用总额=350+9300+25000+3500+7800=45950

分配率=45950/(60000+40000)=0.4595

生产成本A=0.4595*60000=27570

B=0.4595*40000=18380

借:

生产成本—A27570

--B18380

贷:

制造费用45950

15.生产成本A=68000+60000+8400+27570=163970

B=47000+40000+5600+18380=110980

借:

库存商品—A163970

--B110980

贷:

生产成本—A163970

--B110980

练习四

1.借:

银行存款175500

贷:

主营业务收入150000

应交税费

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基础 会计 课后 习题 参考答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

理综.docx

-

立体车库横移机构设计设计说明.docx

-

工业大学emba培训方案doc.docx

-

本安与防爆的基本区别.docx

-

本网站受美国.docx

-

比亚迪新能源电动汽车长三角地区整合传播方案精.docx

-

毕业论文毕业设计单片机控制继电器的电路.docx

-

毕业设计指导书连铸车间设计.docx

-

编译原理语法分析程序.docx

-

变速箱习题.docx

-

标书响应文件.docx

-

构建和谐环境 打造品牌学校.docx

-

古文名言警句.docx

-

病史采集万能模板教案资料.docx

-

关于保洁劳动合同范本.docx

-

关于大学的50件事活个不让自己后悔的大学四年.docx

-

关于佛吃屎西天的谚语.docx

-

名校精品学年广西玉林市高二上学期期末考试语文试题扫描版.docx

-

管理学题库周三多.docx

优秀技术员广播稿Word文件下载.docx

优秀技术员广播稿Word文件下载.docx

- 中药专业知识习题第三章 中药化学成分与药效物质基础第7节第11节Word文档下载推荐.docx

- 土地承包合同模板3篇Word格式文档下载.docx

- 特殊符号个性签名范例Word格式.docx

- 苏教版三年级语文上册看拼音写词语练习题Word文档下载推荐.docx

- wvpwby新编日语第一册的语法Word格式.docx

- 新课标人教版三年级语文上册看拼音写词语大全词语表中的词语Word文件下载.docx

- 山东省高考语文试题及参考答案word版Word下载.docx

- 部编版三年下学期语文期末复习题12份Word格式.docx

- 一年级an en in un ünWord格式文档下载.docx