国际税收业务电子税务局操作手册.docx

国际税收业务电子税务局操作手册.docx

- 文档编号:3095185

- 上传时间:2022-11-17

- 格式:DOCX

- 页数:20

- 大小:4.75MB

国际税收业务电子税务局操作手册.docx

《国际税收业务电子税务局操作手册.docx》由会员分享,可在线阅读,更多相关《国际税收业务电子税务局操作手册.docx(20页珍藏版)》请在冰豆网上搜索。

国际税收业务电子税务局操作手册

国际税收业务电子税务局操作指南

武进国税一分局金雷

国际税收业务的的一般流程为:

非居民组织临时登记—合同备案—代扣代缴企业所得、增值税—对外支付备案(单笔支付金额超过5万美元)。

电子税务局已将组织临时登记、合同备案、支付备案、非居民企业所得税扣缴申报、通用代扣代缴功能汇总至“非居民业务办税引导”模块中。

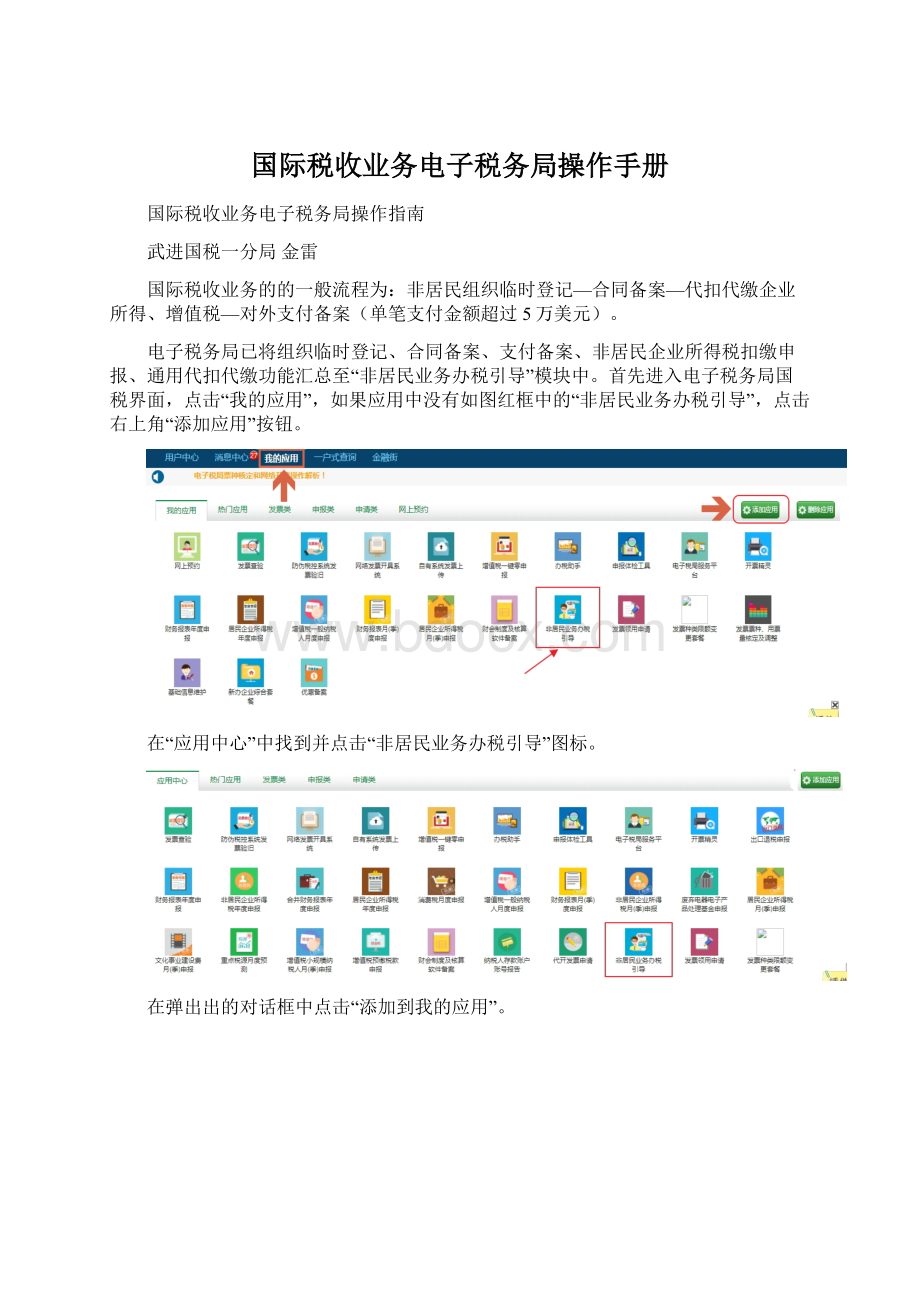

首先进入电子税务局国税界面,点击“我的应用”,如果应用中没有如图红框中的“非居民业务办税引导”,点击右上角“添加应用”按钮。

在“应用中心”中找到并点击“非居民业务办税引导”图标。

在弹出出的对话框中点击“添加到我的应用”。

在我的应用中找到并点击添加的“非居民业务办税引导”图标,进入以下界面。

(以下简称主页面)

一、非居民组织临时登记

组织临时登记相当于给非居民企业一个编号,在之后的合同备案、申报等业务中调取非居民企业信息(文件夹里的EXCEL表格是之前已经做过组织临时登记的,不要重复登记!

)。

在主页面中点击“非居民组织临时登记”图标,进入以下界面。

只需要填写图中打红色“*”号的空格,按合同或形式发票(Invo(一旦保存无法变更!

),非居民国籍按注册地国家据实填写。

其他在下图中打红色√的按照下图中所示进行填写。

填写完毕后点击左上角“保存并提交”后点击“返回主页”出现下图所示界面,红线上就是该新增的非居民企业的纳税人识别号。

至此非居民组织临时登记完成。

二、非居民合同备案

当出现以下两种情况之一时需要做合同备案:

一、需要代扣代缴企业所得税;

二、单笔支付金额超过5万美元。

合同备案分为指定扣缴和源泉扣缴两类。

源泉扣缴主要是指不动产租金、股息红利、利息、特许权使用费、股权转让这五种,一般所得税税率为10%。

其余劳务项目均为指定扣缴。

1、源泉扣缴合同备案

在主页面点击“非居民合同备案”图标,在弹出页面中继续点击“非居民合同备案”图标,出现以下界面。

上图中蓝色方框中为源泉扣缴项目,我们以“特许权使用费”举例,在“特许权使用费”前打钩,点击“确定”。

出现以下界面。

所有打红色“*”的栏次必须填写。

“扣缴义务人”栏次填写境内企业的信息。

“电话”填写经办人的手机号码。

“非居民企业”栏次填写境外企业的信息。

“纳税人识别号”通过下拉菜单选择,也可以在后面的方框内填写非居民企业税号后调出信息。

图中划红线的“在其居民国纳税人中文名称”、“在其居民国纳税人英文名称”直接复制前面系统自动导出的非居民“中文名称”,“其居民国地址(中文)”、“其居民国地址(英文)”根据形式发票或合同上的非居民地址填写(台湾、日本、韩国、新加坡等国家尽量填写中文地址,其他国家填写英文地址),前后一致。

“合同信息”栏次填写合同具体信息。

“合同或协议名称”填写中文名称,如果合同名称不具体,比如“采购订单”“合同”此类的需根据合同内容补充信息。

股息分配的填写“xx年-xx年股息分配董事会决议(股东大会决议)”。

“合同编号”系统默认跳出,是此次备案合同的编号,之后扣缴税款、对外支付备案都是通过此编号调取合同信息。

“合同签约日期”填写合同签字日期,做此次合同备案必须在合同签约日期30天之内,超期需罚款。

(特别提醒:

股息所得是做出分配股息决议的日期,并且必须在7日做合同备案并缴纳税款,超期按日加收万分之五滞纳金)。

“合同有效期限”填写合同到期日,没有合同期限的填写2099-12-31,股息一般填写当年12月31日。

特别提醒:

合同有效期限必须在申报日期和对外支付备案日期之后,否则申报和对外支付备案是无法调出合同信息,系统会认为合同已执行完毕。

重点:

“是否支付标准”如果选“是”,后面“合同金额”填写“据实支付”(一般合同金额不确定或者由境内企业承担税款);如果选“否”,后面“合同金额”只能填写数字(合同含税金额,一般由境外企业承担税款且合同金额确定时这样填,例如“股息”)。

“协定所得项目”与“支付项目”一致。

“是否由境内企业承担税款”,只要境内企业承担企业所得税、增值税或者增值税附加其中一项,就选择“是”。

“附报资料”上传合同的PDF文档(如果是外文,请把翻译件和源文件扫描进一个PDF文档上传)。

表单填写完整,并按报送要求上传附报资料后,左上角点击“保存”,点击“提交”,系统提示“数据提交成功”,点击确定,完成网上申请,及时通知税务机关审批。

2、指定扣缴合同备案(劳务)

在主页面点击“非居民合同备案”图标,在弹出页面中继续点击“非居民合同备案”图标,出现以下界面。

上图中红色方框中的是指定扣缴项目,按照实际情况选择一项,不能多选,如果没有项目对应,请选择“其他”,“其他”中包含的选项如下面一张图所示。

选择后点击“确定”,出现以下界面。

所有打红色“*”的栏次必须填写。

“联系人”和“联系电话”填写经办人的名字和手机号码,“传真”填无。

如果和系统默认不符,请改正。

“承包商或提供劳务方(非居民)情况”栏次填写非居民企业信息。

“纳税人识别号”通过下拉菜单选择,也可以在后面的方框内填写非居民企业税号后调出信息。

“详细地址”根据形式发票或合同上的非居民地址填写(台湾、日本、韩国、新加坡等国家尽量填写中文地址,其他国家填写英文地址)。

“联系人”和“联系电话”如果不知道填写境内企业经办人的名字和手机号码。

劳务合同备案开始选择“其他”项目的,请点击右边的“选择”按钮,在跳出的对话框中选择对应的劳务项目。

“项目名称”与“合同名称”一致,填写中文合同名称,如果合同名称不具体,比如“采购订单”“合同”此类的需根据合同内容补充信息。

“合同字号”系统默认跳出,是此次备案合同的编号,之后扣缴税款、对外支付备案都是通过此编号调取合同信息。

“签订合同日期”填写合同签字日期,做此次合同备案必须在合同签约日期30天之内,超期需罚款。

“合同期限(天)”填写合同持续天数,没有合同期限的3650。

特别提醒:

合同执行终止日期必须在申报日期和对外支付备案日期之后,否则申报和对外支付备案是无法调出合同信息,系统会认为合同已执行完毕。

重点:

“是否支付标准”如果选“是”,后面“合同金额”填写“据实支付”(一般合同金额不确定或者由境内企业承担税款);如果选“否”,后面“合同金额”只能填写数字(合同含税金额,一般由境外企业承担税款且合同金额确定时这样填)。

“协定所得项目”系统默认为“营业利润”,不用修改。

“是否由境内企业承担税款”,只要境内企业承担企业所得税、增值税或者增值税附加其中一项,就选择“是”。

“是否全部境外劳务”根据合同执行实际情况填写。

“非居民是否对有关事项作出书面说明”,如果本合同需要缴纳企业所得税,选择“是”,如果不需要,选择“否”。

“附报资料”上传合同的PDF文档,分别上传合同复印件和中文翻译件。

“非居民是否对有关事项的书面说明”,如果上面选择了“是”,这里会变成“必报”,上传书面说明的PDF文档,说明需要有非居民企业的盖章或签字。

表单填写完整,并按报送要求上传附报资料后,左上角点击“保存”,点击“提交”,系统提示“数据提交成功”,点击确定,完成网上申请,及时通知税务机关审批。

三、扣缴企业所得税和增值税

计算规则

①所有税费均由非居民企业承担(合同或发票中包含所有税费)换算后的本次应纳税所得额(增值税计税依据)=合同金额(发票金额)/(1+增值税税率或征收率)

②所得税由居民企业承担,其他由非居民企业承担(合同或发票中不包含所得税)换算后的本次应纳税所得额(增值税计税依据)=合同金额(发票金额)/(1-适用所得税率)/(1+增值税税率或征收率)

③各项税费均由居民企业承担(合同或发票中不包含所有税费)换算后的本次应纳税所得额(增值税计税依据)=合同金额(发票金额)/(1-适用所得税率-增值税税率或征收率*城建税及教育附加税费率和)

④所得税由非居民企业承担,其他由居民企业承担(合同或发票中仅包含所得税)换算后的本次应纳税所得额(增值税计税依据)=合同金额/(1-增值税税率或征收率*城建税及教育附加税费率和)

⑤增值税由居民企业承担,其他由非居民企业承担(合同或发票中不包含增值税)换算后的本次应纳税所得额(增值税计税依据)=合同金额(发票金额)

1、企业所得税申报

在主页面点击“扣缴企业所得税报告表”图标,在弹出页面中继续点击“非居民合同备案”图标,出现以下界面,税款所属期系统自动带出,默认为申请当天,点击“进入申报”进入申报界面。

主申报界面如下图所示,所有打红色“*”的栏次必须填写。

首先点击“扣缴义务类型”的下拉框,根据合同备案的类型选择“法定源泉扣缴”或“指定扣缴”。

在跳出的对话框中选择对应的合同备案信息后点击“确定”调出合同备案信息。

如果合同较多,通过下方的滑块拉到最后边根据“合同编号”选择。

选择合同备案信息后,会跳出如下提示,一律选择“否”,点击:

“确定”。

至此,合同备案信息全部导出,只需要填写“登记注册类型”,“行业”和“本次申报所得取得日期”。

“登记注册类型”选择353|缴纳预提所得税企业。

重点:

“行业”点击右边“选择”按钮选择,必须下方红框的“经济行业分类”的行业一致,否则在申报成功缴款时会出错无法扣款。

“本次申报所得取得日期”选择申报当天。

跳出提示:

“7日后加收滞纳金”,点击“确定”,意思是7日内缴纳税款。

以上是两种合同备案通用的,下面分成“法定源泉扣缴”和“指定扣缴”分别说明操作。

“法定源泉扣缴”

如果合同币种是人民币,直接在“人民币金额”栏次填写按“计算规则”计算出来的应纳税所得税额;

如果合同币种是外币,在“外币”“名称”栏次填写币种(手工输入币种名称快速选择),“金额”填写按“计算规则”计算出来的外币应纳税所得额,“汇率”填写当日国家外汇管理局网站的汇率(

回车后,实际应缴纳的企业所得税会自动计算得出。

“指定扣缴”

“行业”栏次一般选择“承包工程作业、设计和咨询劳务”,如果是“管理服务”选择管理服务。

本次申报的收入总额填写按“计算规则”计算出来的应纳税所得税额(人民币金额),外币的话按照日国家外汇管理局网站的汇率(

回车后,实际应缴纳的企业所得税会自动计算得出。

所有申请表内容填写完毕后,点击页面顶部的“申报”按钮,提交此次申报。

根据提示点击左侧“涉税查询”界面中可查看申报状态为“申报成功”,此时可以点击“缴款”。

(提示:

通过点击“查看”—“浏览”可以打印申报表)

在跳出的“税款详情”中检查“税款金额”,是否有“滞纳金”,确定缴税账户上的资金足够缴税,点击“选择”下面的按钮,点击“缴款”后跳出“缴款成功”提示,本次申报结束。

2、增值税申报

主页面点击“通用代扣代缴、代收代缴申报”图标,出现以下界面,税款所属期系统自动带出,默认为申报当月1日至申报前一天,当不在申报期时跳出“逾期申报”的提示,不用管,点击“确定”,点击“进入申报”进入申报界面。

首先点击右下角“添加一行”。

所有打红色“*”的栏次必须填写,不打“*”不要填写。

1、如果已做过合同备案,在“合同备案号”下拉框中找到合同号,选中后调出非居民企业信息(系统有时候会跳错,出现错误的非居民企业名称,手动输入正确的非居民企业税号改正);

2、如果只要缴纳增值税,不用合同备案,直接在“被扣缴、纳税人识别号”输入非居民企业的税号(如果之前在税务局手工申报过,打电话89857779查询已登记过的非居民企业税号)调出非居民企业信息。

“征收项目”选择增值税;

“征收品目”根据合同内容选择;

“税款所属期”起止默认为申报当月1日至申报前一天,如果系统跳

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 国际 税收 业务 电子 税务局 操作手册

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

名师整理物理九年级第十三章《内能》单元检测试题含答案解析Word文档下载推荐.docx

-

某自驾游活动策划方案Word文件下载.docx

-

去掉绝对值符号练习题文档格式.docx

-

南京恒信孵化设备之孵化机的维护和使用常识Word下载.docx

-

青岛市驾校理论考试C1小型手动档汽车仿真试题文档格式.docx

-

九u1u5短语句型Word下载.docx

-

人教版一年级数学下册单元测试题集修改Word文件下载.docx

-

九年级政治知识点归纳610课人教版Word文档下载推荐.docx

-

九年级化学学案制取氧气一Word文件下载.docx

-

人脸识别可视对讲系统方案Word文档下载推荐.docx

-

人生的二十件奢侈品图片Word下载.docx

-

酒店管理办法精选多篇Word格式.docx

-

开式水电动旋转滤网要点Word格式.docx

-

日本餐厅服务培训Word格式.docx

-

物业消防安全管理手册Word文件下载.docx

-

勘察报告范文Word文档格式.docx

-

通话耳机市场分析报告Word格式.docx

-

三年级语文上册第三单元整理版文档格式.docx

-

设备维修维护管理规定范文Word格式文档下载.docx