北京某中档品牌汽车4S店财务报表分析注意是财务报表分析.docx

北京某中档品牌汽车4S店财务报表分析注意是财务报表分析.docx

- 文档编号:3086604

- 上传时间:2022-11-17

- 格式:DOCX

- 页数:18

- 大小:74.48KB

北京某中档品牌汽车4S店财务报表分析注意是财务报表分析.docx

《北京某中档品牌汽车4S店财务报表分析注意是财务报表分析.docx》由会员分享,可在线阅读,更多相关《北京某中档品牌汽车4S店财务报表分析注意是财务报表分析.docx(18页珍藏版)》请在冰豆网上搜索。

北京某中档品牌汽车4S店财务报表分析注意是财务报表分析

某中档品牌汽车4S店

财务报表分析

第一局部公司根本情况介绍

该公司经某中档合资汽车品牌授权,是一家集整车销售、维修养护、零件供给及信息反应等功能全方位一体的标准4S经销店。

公司开业以来,经营业绩稳步提升,利润逐年增长,开展态势良好。

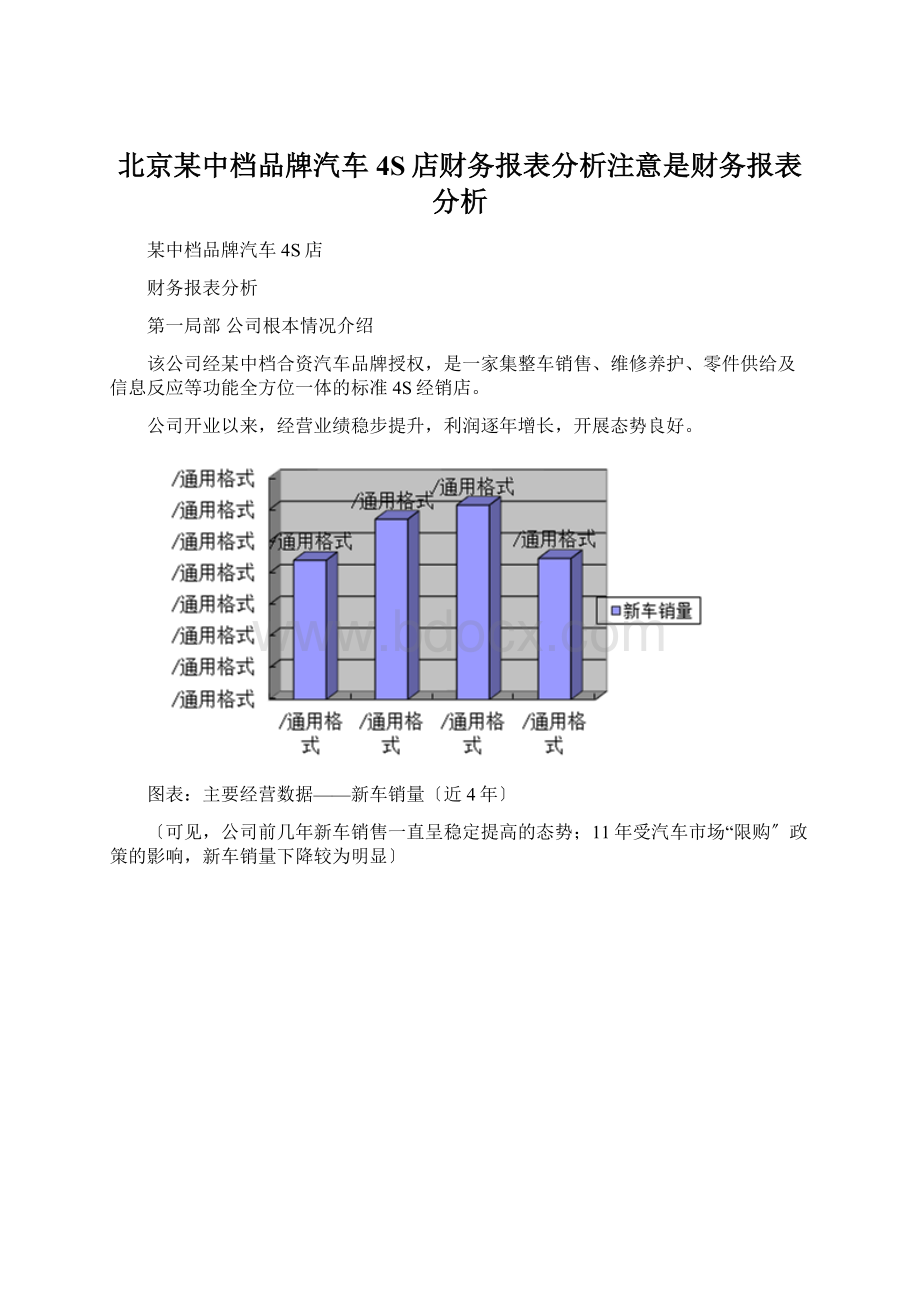

图表:

主要经营数据——新车销量〔近4年〕

〔可见,公司前几年新车销售一直呈稳定提高的态势;11年受汽车市场“限购〞政策的影响,新车销量下降较为明显〕

图表:

主要经营数据——售后维修量〔近4年〕

〔可见,公司售后业务一直呈稳定提高的态势,开展状况良好〕

第二局部编制公司近3年比拟财务报表

比拟资产负债表

编制单位:

某汽车销售效劳公司2021-2021年单位:

元

资产

2021年末

2021年末

2021年末

流动资产:

货币资金

7,891,292.23

5,867,083.36

8,468,970.83

应收帐款

82,685.24

49,479.42

47,935.10

预付款项

10,652,493.25

21,901,383.48

14,365,989.74

其他应收款

96,235.00

71,250.00

1,235.00

存货

13,696,582.77

10,555,170.82

16,727,005.39

流动资产合计

32,419,288.49

38,444,367.08

39,611,136.06

非流动资产:

固定资产

2,225,868.62

2,187,165.35

2,285,958.64

长期待摊费用

1,451,254.44

143,159.87

0.00

非流动资产合计:

3,677,123.06

2,330,325.22

2,285,958.64

资产总计

36,096,411.55

40,774,692.30

41,897,094.70

负债和股东权益

流动负债:

短期借款

-

3,442,710.96

-

应付帐款

3,462,929.79

4,258,784.12

3,116,467.57

预收款项

8,435,371.70

4,228,620.70

3,982,188.00

应交税费

130,219.41

2,074,612.68

185.47

其他应付款

382,896.60

156,023.01

5,421,993.25

流动负债合计

12,411,417.50

14,160,751.47

12,520,834.29

非流动负债:

非流动负债合计

-

-

-

负债合计

12,411,417.50

14,160,751.47

12,520,834.29

所有者权益〔或股东权益〕

实收资本〔或股本〕

15,000,000.00

15,000,000.00

15,000,000.00

盈余公积

889,674.30

1,666,007.65

2,657,058.20

未分配利润

7,795,319.75

9,947,933.18

11,719,202.21

所有者权益〔或股东权益〕合计

23,684,994.05

26,613,940.83

29,376,260.41

负债和股东权益总计

36,096,411.55

40,774,692.30

41,897,094.70

比拟利润表

编制单位:

某汽车销售效劳公司2021-2021年单位:

元

工程

2021年

2021年

2021年

一、营业收入

278,090,357.56

365,041,038.49

305,288,569.09

其中:

主营业务收入

271,297,946.63

356,530,854.55

298,592,607.15

其他业务收入

6,792,410.93

8,510,183.94

6,695,961.94

减:

营业本钱

250,545,152.70

331,274,391.00

270,772,121.97

其中:

主营业务本钱

249,374,447.20

330,122,612.50

269,965,818.47

其他业务本钱

1,170,705.50

1,151,778.50

806,303.50

营业税金及附加

754,921.99

962,440.38

754,694.30

销售费用

9,726,491.20

12,318,355.36

11,922,704.64

管理费用

6,072,483.25

6,653,793.04

5,621,710.26

财务费用

631,479.68

721,036.38

595,661.87

资产减值损失

-2,149.46

-3,062.67

-3,766.28

二、营业利润〔亏损以“-〞号填列〕

10,361,978.20

13,114,085.00

15,625,442.33

加:

营业外收入

31,984.66

217,228.14

160.62

减:

营业外支出

203.19

65,122.41

-

三、利润总额〔亏损以“-〞号填列〕

10,393,759.67

13,266,190.73

15,625,602.95

减:

所得税

2,598,439.92

3,318,257.55

3,906,400.74

四、净利润〔亏损以“-〞号填列〕

7,795,319.75

9,947,933.18

11,719,202.21

比拟现金流量表

编制单位:

某汽车销售效劳公司2021-2021年单位:

元

工程

2021年

2021年

2021年

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

329,284,374.11

455,132,731.03

385,891,071.82

收到的其他与经营活动有关的现金

14,336,308.13

5,802,685.45

-

现金流入小计

343,620,682.24

460,935,416.48

385,891,071.82

购置商品、承受劳务支付的现金

268,365,118.00

434,510,003.41

359,744,909.75

支付给职工以及为职工支付的现金

5,854,785.91

7,084,000.77

8,273,712.96

支付的各项税费

9,570,039.83

9,017,668.97

10,623,991.09

支付的其他与经营活动有关的现金

61,168,722.08

5,415,125.02

-

现金流出小计

344,958,665.82

456,026,798.17

378,642,613.80

经营活动产生的现金流量净额

-1,337,983.58

4,908,618.31

7,248,458.02

二、投资活动产生的现金流量:

处置固定资产、无形资产和其他长期资产所收回的现金净额

-

654,269.23

103,240.00

现金流入小计

-

654,269.23

103,240.00

购建固定资产、无形资产和其他长期资产所支付的现金

41,652.14

123,361.00

328,648.44

现金流出小计

41,652.14

123,361.00

328,648.44

投资活动产生的现金流量净额

-41,652.14

530,908.23

-225,408.44

三、筹资活动产生的现金流量:

收到的其他与筹资活动有关的现金

-

-

5,000,000.00

现金流入小计

-

-

5,000,000.00

分配股利、利润或偿付利息所支付的现金

111,417.87

7,274,300.15

8,891,920.37

支付其他与筹资活动有关的现金

183,692.43

189,435.26

529,241.74

现金流出小计

295,110.30

7,463,735.41

9,421,162.11

筹资活动产生的现金流量净额

-295,110.30

-7,463,735.41

-4,421,162.11

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

-1,674,746.02

-2,024,208.87

2,601,887.47

第三局部主要财务指标计算与分析

一、企业偿债能力分析

(一)短期偿债能力分析

1、流动比率

公式:

流动比率=流动资产/流动负债

2021年:

流动比率=32,419,288.49/12,411,417.50=2.61

2021年:

流动比率=38,444,367.08/14,160,751.47=2.71

2021年:

流动比率=39,611,136.06/12,520,834.29=3.16

计算结果说明:

该公司流动比率始终保持较高水平〔>2.5〕,从2021年到2021年,流动比率逐年上升,说明该公司的短期偿债能力越来越强。

2、速动比率

公式:

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

2021年:

速动比率=(32,419,288.49-13,696,582.77)/12,411,417.50=1.51

2021年:

速动比率=(38,444,367.08-10,555,170.82)/14,160,751.47=1.97

2021年:

速动比率=(39,611,136.06-16,727,005.39)/12,520,834.29=1.83

计算结果说明,该公司速动比率也始终保持较高水平〔>1.5〕,说明该公司短期偿债能力较强。

3、保守的速动比率

公式:

保守的速动比率=〔流动资产-存货-预付货款-预付费用〕/流动负债

2021年:

保守的速动比率

=(32,419,288.49-13,696,582.77-10,652,493.25)/12,411,417.50=0.65

2021年:

保守的速动比率

=(38,444,367.08-10,555,170.82-21,901,383.48)/14,160,751.47=0.42

2021年:

保守的速动比率

=(39,611,136.06-16,727,005.39-14,365,989.74)/12,520,834.29=0.68

计算结果说明,该公司由于预付账款较多,对短期偿债能力影响较大。

原因:

该公司是品牌授权经销商,厂家要求先预付车款再发车,而汽车又是大宗商品,所占资金量很大。

厂家收到货款后即可发车,形成存货。

这是行业的特殊性决定的,不代表短期偿债能力存在问题。

4、现金比率

公式:

现金比率=〔货币资金+交易性金融资产〕/流动负债

由于该公司没有“交易性金融资产

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 北京 中档 品牌 汽车 财务报表 分析 注意

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

四上英语第七单元共四课时.docx

-

便携血氧监测仪的研制.docx

-

送给美女的生日祝词完整版.docx

-

完整贺州学院校考真题完整版.docx

-

信息技术基础教案教育科学出版社第五章下doc.docx

-

苏教版八年级上册中考生物复习知识点总结填空.docx

-

冰雪奇缘的故事冰雪奇缘英语手抄报.docx

-

苏教版六年级下册科学第一单元试题.docx

-

二年级语文学困生辅导计划.docx

-

邢台嘉园4#楼施工现场临时用电专项方案.docx

-

岳阳民生精神病医院建设项目.docx

-

第4交通工程学交通流理论习题解答.docx

-

山西交城经济开发区实施循环经济的简析.docx

-

发言稿 高三教师代表发言稿精选5篇.docx

-

第八章企业价值评估注会khzy财务成本管理讲课教案.docx

-

托福听力常考学科背景知识.docx

-

陕西省咸阳市学年高二下学期期末教学质量检测语文试题.docx

-

酸性食物与碱性食物一览表.docx

-

毕业生欢送会活动策划书.docx