财务估价原理教学资料.pptx

财务估价原理教学资料.pptx

- 文档编号:30848043

- 上传时间:2024-02-08

- 格式:PPTX

- 页数:69

- 大小:342.82KB

财务估价原理教学资料.pptx

《财务估价原理教学资料.pptx》由会员分享,可在线阅读,更多相关《财务估价原理教学资料.pptx(69页珍藏版)》请在冰豆网上搜索。

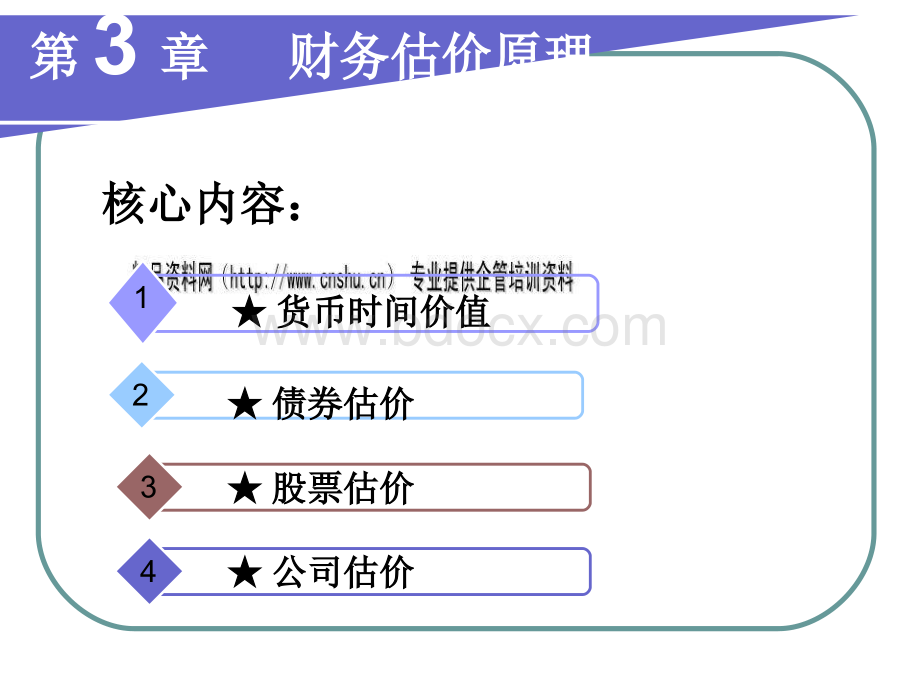

第第3章财务估价原理章财务估价原理核心内容:

核心内容:

1货币时间价值货币时间价值2债券估价债券估价3股票估价股票估价4公司估价公司估价想想想想今天的一元钱与一年后的一元钱相等吗?

今天的一元钱与一年后的一元钱相等吗?

如果一年后的如果一年后的11元变为元变为1.11.1元,元,这这0.10.1元代表的是什么?

元代表的是什么?

第一节货币时间价值第一节货币时间价值一、货币时间价值一、货币时间价值(timevalueofmoney)(timevalueofmoney)借贷关系的产生是货币时间价值存在的前借贷关系的产生是货币时间价值存在的前提。

提。

概念:

货币拥有者因概念:

货币拥有者因放弃货币使用放弃货币使用权权而因时间长短所获得的一种报酬。

而因时间长短所获得的一种报酬。

投资或贷出投资或贷出第一节货币时间价值第一节货币时间价值货币时间价值是指不考虑通货膨胀和货币时间价值是指不考虑通货膨胀和风险情况下的社会平均资金利润率。

风险情况下的社会平均资金利润率。

实务中实务中,通常以相对量(利率或称贴,通常以相对量(利率或称贴现率)代表货币的时间价值,人们常常将现率)代表货币的时间价值,人们常常将政府债券利率视为货币时间价值。

政府债券利率视为货币时间价值。

第一节货币时间价值第一节货币时间价值第一节货币时间价值第一节货币时间价值二、单利与复利二、单利与复利l单利单利(simpleinterest):

货币时间价值中的利息:

货币时间价值中的利息不再计息。

不再计息。

l复利复利(compoundinterest):

货币时间价值中的:

货币时间价值中的利息要在时间序列下计息。

它是一种利上加利利息要在时间序列下计息。

它是一种利上加利或连续复利或连续复利(continuouscompounding)的计息的计息方式。

方式。

第一节货币时间价值第一节货币时间价值例:

某储户存入银行例:

某储户存入银行10001000元,假定元,假定11年期的年期的存款利率为存款利率为3%3%,则一年以后该笔存款的本息,则一年以后该笔存款的本息和为和为10301030元。

假定存入期限为元。

假定存入期限为22年且利率不年且利率不变,要求分别计算单利、复利两种计息方式变,要求分别计算单利、复利两种计息方式下的本利和是多少?

下的本利和是多少?

单利下:

单利下:

1000(1+23%)=1060(1000(1+23%)=1060(元元)复利下:

复利下:

1000(1+3%)(1+3%)=1060.9(1000(1+3%)(1+3%)=1060.9(元元)第一节货币时间价值第一节货币时间价值三、终值与现值三、终值与现值

(一)终值

(一)终值(futurevalue)复利计息下某项资产现在价值的将来复利计息下某项资产现在价值的将来值,一般用值,一般用FVFV表示表示(3-1)FV-终值,PV-现值,-复利终值系数

(1)nFVPVi=+

(1)ni+复利终值举例复利终值举例:

l例例11:

将:

将10001000元存入银行,年利率是元存入银行,年利率是5%5%,1010年后的终值?

年后的终值?

lFV=1000FV=1000(1+5%)1+5%)1010l=10001.629=1629=1000+629=10001.629=1629=1000+629l=本金本金+利息利息.终值计算再举例终值计算再举例假设某公司管理层决定将假设某公司管理层决定将140,000元存入银行元存入银行以备兴建一栋仓库。

根据预算整个工程需要以备兴建一栋仓库。

根据预算整个工程需要300,000元。

假定银行存款利率为元。

假定银行存款利率为8%,每年复利一,每年复利一次,那么需要存多少年才能获得建仓库所需要的资次,那么需要存多少年才能获得建仓库所需要的资金?

金?

解:

依题意,可以列出:

解:

依题意,可以列出:

300000=140000=300000/140000=2.143(18%)n+(18%)n+终值计算举例终值计算举例查“复利终值系数表”,可查“复利终值系数表”,可得得i=8%i=8%栏中找到最接近栏中找到最接近2.1432.143但但比比2.1432.143小的终值系数为小的终值系数为1.9991.999,相应的期数为相应的期数为99;再在此栏中找到;再在此栏中找到一个最接近一个最接近2.1432.143但比但比2.1432.143大的大的终值系数为终值系数为2.1592.159,其相应的期数,其相应的期数为为1010。

因此,要求的。

因此,要求的nn值介于值介于99和和1010之间。

之间。

用插值法用插值法(或称或称试错法试错法)进行计算:

进行计算:

x/(10-9)=(2.143-1.999)/(2.159-1.999)解之得解之得x=0.9(年)(年)n=9.9(年)(年)9nx101.9992.1432.1590.1441年复利终值系数插值法示意图0.16第一节货币时间价值第一节货币时间价值

(二)现值

(二)现值(presentvalue)复利计息下某项资产的将来值的现在价复利计息下某项资产的将来值的现在价值,一般用值,一般用PVPV表示表示(3-23-2)FV-终值,PV-现值,-复利现值系数

(1)nnFVPVi=+

(1)ni-+l复利现值是复利终值的逆运算,它是指今后某复利现值是复利终值的逆运算,它是指今后某一规定时间收到或付出的一笔款项,按贴现率一规定时间收到或付出的一笔款项,按贴现率ii所计算的货币的现在价值。

将未来的现金折所计算的货币的现在价值。

将未来的现金折成现在的值。

因此,贴现时所用的利息率成现在的值。

因此,贴现时所用的利息率ii也也称为贴现率或折现率。

称为贴现率或折现率。

lPVFVPVFVll0123n0123n例例1:

101:

10年末的年末的10001000元元,在年利率为在年利率为5%5%下下,现值现值?

PV=10000.614=614PV=10000.614=614复利现值系数复利现值系数,查表得查表得第一节货币时间价值第一节货币时间价值四、普通年金与即付年金四、普通年金与即付年金年金年金(annuity)指间隔期限相等的等指间隔期限相等的等额现金流入或流出。

年金的主要形式额现金流入或流出。

年金的主要形式:

普通年金普通年金(ordinaryannuity)即付年金即付年金(annuityinadvance)永续年金永续年金(perpetuity)增长年金增长年金(growingannuity)第一节货币时间价值第一节货币时间价值

(一)普通年金

(一)普通年金普通年金普通年金(ordinaryannuity)又称后又称后付年金付年金(annuityinarrears),指每期期,指每期期末收付等额款项的年金。

末收付等额款项的年金。

1.1.普通年金现值普通年金现值每期期末收入或支出等额款项的复利现每期期末收入或支出等额款项的复利现值之和,一般用值之和,一般用PVA表示,表示,A为每期的收为每期的收付额。

付额。

第一节货币时间价值第一节货币时间价值普通年金现值计算过程示例(年金为普通年金现值计算过程示例(年金为1元,元,假定利率为假定利率为10%,期数为,期数为4年)年)1111120340.90910.82640.75130.68303.1698第一节货币时间价值第一节货币时间价值(3-3)式中,或为年金现值系数12111111

(1)

(1)

(1)

(1)111

(1)

(1)nnnntntPVAAAAAiiiiAAiii-=+鬃+轾=-犏+臌11

(1)ntti=+111

(1)nii轾-犏+臌公式(公式(3-3)的推导过程:

)的推导过程:

1i将上式两边同乘以(+)得:

123

(1)

(1)

(1)

(1)nnPVAAiAiAiAi-=+鬃12

(2)

(1)

(1)

(1)

(1)

(1)nnnPVAAAiAiAiAi-=+鬃并将上述两式相减得:

(1)

(1)nnnPVAiPVAAAi-+-=-+11

(1)nnAPVAii轾=-犏+臌则得到:

普通年金现值举例普通年金现值举例l例例11:

设你在未来:

设你在未来3030年内每年年末得到年内每年年末得到2000020000元,银行利率为元,银行利率为5%5%,问该年金现,问该年金现值为多少?

值为多少?

lPVA=2000015.372=307,440PVA=2000015.372=307,440元元.l(15.372为期限为期限30年、年利率为年、年利率为5%的年金的年金现值系数)现值系数)普通年金现值举例普通年金现值举例假设你准备买一套公寓住房,总计房款假设你准备买一套公寓住房,总计房款为为100万元。

如首付万元。

如首付20%,年利率为,年利率为8%,银行提供,银行提供20年按揭贷款,则每年应年按揭贷款,则每年应付款多少?

如果每月不计复利的话,每月付款多少?

如果每月不计复利的话,每月的付款额是多少?

的付款额是多少?

解:

依题意,解:

依题意,购房总共需贷款额购房总共需贷款额=100(1-20%)=80(万元)(万元)每年分期付款额每年分期付款额=80/9.818=8.15(万元)(万元)(9.818为期限为期限20年、年利率为年、年利率为8%的年金现值系数)的年金现值系数)则每月付款额则每月付款额=8.15/12=0.68(万元)(万元)PVAA第一节货币时间价值第一节货币时间价值2.2.普通年金终值普通年金终值每期期末收入或支出等额现金流的复利终值每期期末收入或支出等额现金流的复利终值之和,一般用之和,一般用FVA表示,表示,A为每期的收付额。

为每期的收付额。

例:

某公司有一个基建项目,分例:

某公司有一个基建项目,分5年投资,每年年年投资,每年年末投入末投入400000元,预计元,预计5年后建成。

若该项目投资所年后建成。

若该项目投资所需款项来自银行借款,借款利率为需款项来自银行借款,借款利率为10%,则该项目的投,则该项目的投资总额是多少?

资总额是多少?

解:

解:

6.1051可通过查期限可通过查期限5年、年利率为年、年利率为10%的年金终值系数表求的年金终值系数表求得。

得。

5(110%)14000004000006.1051244204010%nFVA+-=(元)第一节货币时间价值第一节货币时间价值普通年金终值计算过程示例(年金为普通年金终值计算过程示例(年金为1元,元,假定利率为假定利率为10%,期数为,期数为4年)年)11111203411.11.211.3314.641第一节货币时间价值第一节货币时间价值(3-4)上式中,或为年金终值系数012210122111

(1)

(1)

(1)

(1)

(1)

(1)

(1)

(1)

(1)

(1)

(1)1

(1)nnnnnnnttFVAAiAiAiAiAiAiiiiiiAiAi-=+鬃轾=+鬃臌+-=+=11

(1)ntti-=+

(1)1nii+-公式(公式(3-4)的推导过程:

)的推导过程:

(1)

(2)01221

(1)

(1)

(1)

(1)

(1)nnnFVAAiAiAiAiAi-=+鬃+由于将

(1)式两边同乘以(1+i)得:

121

(1)

(1)

(1)

(1)

(1)nnniAiAiAiAi-+=+鬃FVA

(1)

(1)

(1)1nnnnniAAiiAi+-=-+-=将

(2)-

(1)得:

FVAFVAFVA第一节货币时间价值第一节货币时间价值.偿债基金偿债基金(sinkingfund)是指为在未来某一时点清偿某一数额债务而是指为在未来某一时点清偿某一数额债务而在事前每期应建立的等额偿债数。

它是年金终值在事前每期应建立的等额偿债数。

它是年金终值的逆运算。

的逆运算。

(3-5)年金终值系数年金终值系数的倒数的倒数

(1)1nniAi=+-FVA

(1)1nii-+-偿债基金系数偿债基金举例偿债基金举例:

l拟在拟在55年后还清年后还清10,00010,000元债务元债务,从现在起每从现在起每年等额存入银行一笔款项年等额存入银行一笔款项.假设从银行存款假设从银行存款利率利率10%,10%,问每年需要存入多少元问每年需要存入多少元?

lA=10,000/6.1051=1,638元l或10,0000.1638=1,638元

(1)1nniAi=+-FVA第一节货币时间价值第一节货币时间价值

(二)即付年金

(二)即付年金即付年金即付年金(annuityinadvance)指每期指每期期初支付的年金。

期初支付的年金。

l即付年金终值系数:

即付年金终值系数:

普通年金终值系数“期数加普通年金终值系数“期数加1,系数系数减减1”l即付年金现值系数:

即付年金现值系数:

普通年金现值系数“期数减普通年金现值系数“期数减1,系数系数加加1”普通年度、即付年金差异的示图解释普通年度、即付年金差异的示图解释普通年金普通年金PMTPMTPMT0123i%PMTPMT0123i%PMT即付年金即付年金即付年金举例即付年金举例某公司欲出租设备,设备出租期某公司欲出租设备,设备出租期20年,且年,且每年租金为每年租金为5万元。

依合同规定,承租方需要在万元。

依合同规定,承租方需要在每年年初支付租金,假定利率为每年年初支付租金,假定利率为8%。

问:

该租。

问:

该租金收入的现值总额是多少?

金收入的现值总额是多少?

解:

两种处理方法解:

两种处理方法

(1)将该即付年金当作两部分:

第一年为期初)将该即付年金当作两部分:

第一年为期初支付,而后支付,而后19年看成是普通年金,则年看成是普通年金,则现值现值=50000+500009.604(利率为(利率为8%,期限为,期限为19年的普通年金现值系数)年的普通年金现值系数)=530200(元)(元)即付年金举例即付年金举例()将该即付年金直接转化为计息()将该即付年金直接转化为计息期数多一年的期数多一年的20年期普通年金,其现年期普通年金,其现值为在值为在20年普通年金现值系数的基础年普通年金现值系数的基础上乘以(上乘以(1+i)现值总额现值总额=500009.818(利率为(利率为8%,期限为,期限为20年的普通年金现值系年的普通年金现值系数)数)(1+8%)=530172(元)(元)l举一例计算即付年金终值举一例计算即付年金终值.?

第一节货币时间价值第一节货币时间价值五、永续年金与增长年金五、永续年金与增长年金

(一)永续年金

(一)永续年金永续年金永续年金(perpetuity)指计息期数永远持续的年指计息期数永远持续的年金。

金。

(3-6)211

(1)

(1)

(1)nttAAAPViiiAAii=+鬃鬃+=+l例:

广州大学为了鼓励学生学习,设立奖例:

广州大学为了鼓励学生学习,设立奖学金,每年年末需要学金,每年年末需要500万元(准备一万元(准备一直实行下去),银行利率为直实行下去),银行利率为5%,问广大,问广大现在一次要存入多少到银行?

现在一次要存入多少到银行?

lPVA=500/5%=10000万元(1亿元)。

第一节货币时间价值第一节货币时间价值

(二)增长年金

(二)增长年金增长年金增长年金(growingannuity)指以不变的增指以不变的增长率增长的年金。

长率增长的年金。

(3-7)A-第一年年末现金流i-折现率g-年金增长率n-年金期数

(1)1

(1)nnAgPVigi轾+=-犏-+臌第一节货币时间价值第一节货币时间价值(三)永续增长年金(三)永续增长年金永续增长年金永续增长年金(growingperpetuity)指永指永远以稳定增长率增长的年金。

远以稳定增长率增长的年金。

(3-8)A-第一年年末现金流i-折现率g-年金增长率APVig=-第二节债券估价第二节债券估价一、债券的概念一、债券的概念债券债券(bond)是企业或政府发行的一种是企业或政府发行的一种债务性证券。

债务性证券。

债券的三要素:

债券的三要素:

l票面金额,债券到期后的还本额票面金额,债券到期后的还本额l票面利率,用于确定债券的每期利息票面利率,用于确定债券的每期利息l债券期限债券期限注意注意l同学们一定要学会查表同学们一定要学会查表第二节债券估价第二节债券估价二、债券到期收益率与持有期间收益率二、债券到期收益率与持有期间收益率债券到期收益率债券到期收益率(yieldtomaturity,YTM)指指自债券购买以后一直持有至到期日的收益率。

自债券购买以后一直持有至到期日的收益率。

每期期末付息,到期一次还本的债券,其到每期期末付息,到期一次还本的债券,其到期收益率期收益率()可以根据下面公式计算求得:

可以根据下面公式计算求得:

(3-9)M-券面价值:

I-每期利息;n-付息总期数;-到期收益率。

1

(1)

(1)ntntddIMKK=+购买价格dKdK第二节债券估价第二节债券估价持有期间收益率,是投资者持有的债持有期间收益率,是投资者持有的债券未至到期日便中途转卖时,其持有期券未至到期日便中途转卖时,其持有期内的收益率。

内的收益率。

-+=100%卖出价格买入价格债券持有期间利息持有期间收益率买入价格持有年数第二节债券估价第二节债券估价三、债券估价:

未来现金流的现在值三、债券估价:

未来现金流的现在值

(一)复利计息下的内含价值

(一)复利计息下的内含价值(3-10)P-债券内含价值I-每期利息额(债券计息期内的票面利率债券面值)-折现率(即市场利率)n-付息期数1P

(1)

(1)ntntddIMKK=+dK第二节债券估价第二节债券估价

(二)不复利计息下的内含价值

(二)不复利计息下的内含价值一次还本付息,且不计复利的债券一次还本付息,且不计复利的债券内含价值计算公式为:

内含价值计算公式为:

(3-11)P

(1)ndMMinK+创=+第二节债券估价第二节债券估价四、债券内含价值、发行价格与债券投资决策四、债券内含价值、发行价格与债券投资决策l内含价值是根据债券票面利率、投资期限和内含价值是根据债券票面利率、投资期限和投资者必要报酬率等因素确定的。

投资者必要报酬率等因素确定的。

l债券发行价格总是围绕其内含价值上下波债券发行价格总是围绕其内含价值上下波动。

动。

l债券发行价格的波动取决于供求关系和投资债券发行价格的波动取决于供求关系和投资者对该债券的收益预期。

者对该债券的收益预期。

第二节债券估价第二节债券估价债券投资决策原理:

债券投资决策原理:

l当债券发行价格高于其内含价值时,债券投资当债券发行价格高于其内含价值时,债券投资的实际收益率将低于投资者预期收益率(必要的实际收益率将低于投资者预期收益率(必要报酬率);报酬率);l当债券发行价格低于其内含价值时,债券投资当债券发行价格低于其内含价值时,债券投资的实际收益率将高于投资者预期收益率;的实际收益率将高于投资者预期收益率;l当债券发行价格与其内含价值相等时,债券投当债券发行价格与其内含价值相等时,债券投资的实际收益率等于投资者预期收益率。

资的实际收益率等于投资者预期收益率。

第三节股票估价第三节股票估价一、股票及其收益率一、股票及其收益率l股票股票(stocks)是一种有价证券,投资者购买公司是一种有价证券,投资者购买公司股票后即成为公司股东。

股票后即成为公司股东。

l股东投资于股票所取得的未来现金流回报,有股东投资于股票所取得的未来现金流回报,有两种基本形式:

两种基本形式:

(1)从公司定期取得股利)从公司定期取得股利(dividends)。

(2)通过出售股票取得收入。

出售股票收入)通过出售股票取得收入。

出售股票收入大于购入成本的差额为资本利得大于购入成本的差额为资本利得(capitalgains)。

第三节股票估价第三节股票估价股票投资收益可以看作股利收益与股票投资收益可以看作股利收益与资本利得之和,即资本利得之和,即代表股票在时的每股价格;代表股票在时的每股价格;代表预期股票在时的未来价格;代表预期股票在时的未来价格;代表股票的当期每股红利;代表股票的当期每股红利;代表在时的股票收益率。

代表在时的股票收益率。

(3-12)110101000eDPPPPDKPPP+-=+1DeK0T0P1P1T1T股票估值原理:

未来现金流的现在值股票估值原理:

未来现金流的现在值l股票价值就是股票投资所取得的未来预期股票价值就是股票投资所取得的未来预期收益(现金流入)的现在值。

收益(现金流入)的现在值。

l因此,在本质上,股票估值是对未来预期因此,在本质上,股票估值是对未来预期收益(每股现金股利)的预测和判断。

收益(每股现金股利)的预测和判断。

第三节股票估价第三节股票估价二、股利折现模型及其推导二、股利折现模型及其推导对公式(对公式(3-12)进行变换,可以得出:

)进行变换,可以得出:

同样的同样的将上式中的将上式中的P1代入公式(代入公式(3-13)可以求得:

)可以求得:

将此过程一直延续下去可得:

将此过程一直延续下去可得:

(3-13)(3-14)1101eDPPK+=+2211eDPPK+=+1220221

(1)

(1)eeeDDPPKKK=+31202311

(1)

(1)

(1)ttteeeeDDDDPKKKK=+鬃+第三节股票估价第三节股票估价股利折现模型股利折现模型(dividenddiscountmodel,DDM)示意图示意图0金额年(t)01

(1)ttteDPK=+0

(1)ttDDg=+

(1)ttteDPVDK=+0D0tPPVD=第三节股票估价第三节股票估价三、股票估价模型的变形三、股票估价模型的变形

(一)零增长股利假定下的估价模型

(一)零增长股利假定下的估价模型零增长股利零增长股利(zerogrowthdividend)假定股假定股票的未来各期股利为零增长,即票的未来各期股利为零增长,即D1=D2=D3=D因此,股票现值可估计为:

因此,股票现值可估计为:

代表股东的必要报酬率代表股东的必要报酬率(3-15)3120231

(1)

(1)eeeeDDDDPKKKK=+鬃+eK第三节股票估价第三节股票估价

(二)股利固定增长率假定下的估价模型

(二)股利固定增长率假定下的估价模型固定增长率固定增长率(constantgrowth)假定公司未来股利假定公司未来股利将按某一固定增长率将按某一固定增长率(g)增长,在这种情况下:

增长,在这种情况下:

因此:

因此:

(3-16)前提:

g221321

(1),

(1)

(1),DgDDgDgD=+=+=+鬃31202321122311

(1)

(1)

(1)

(1)1

(1)

(1)eeeeeeeDDDPKKKDgDgDKKKDKg=+鬃+=+鬃+=-eK第三节股票估价第三节股票估价(三)股利变动增长率假定下的估价模型(三)股利变动增长率假定下的估价模型变动增长率变动增长率(differentialgrowth)假定在股票的前几假定在股票的前几年,可以通过正常预计来判断其未来各期股利的增长,而年,可以通过正常预计来判断其未来各期股利的增长,而之后的各期股利则假定将按某一固定增长率之后的各期股利则假定将按某一固定增长率(g)增长。

增长。

其估价模型可表达为:

其估价模型可表达为:

(3-17)01120211

(1)

(1)1

(1)

(1)

(1)

(1)eetttetteeDgDgPKKDDgKgKK+-+=+鬃+-+第三节股票估价第三节股票估价四、预期股利、增长率与公司股票价值四、预期股利、增长率与公司股票价值从股利折现模型可以看出,确定公司股票现从股利折现模型可以看出,确定公司股票现值的主要变量有三个:

值的主要变量有三个:

l预期股利预期股利l市场必要报酬率市场必要报酬率l增长率增长率g因此,如果不考虑市场必要报酬率,则预期股利和因此,如果不考虑市场必要报酬率,则预期股利和公司增长率是决定公司股票价值的主要变量。

公司增长率是决定公司股票价值的主要变量。

思考?

思考?

l股市上经常提及公司成长性这一概念。

成股市

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 估价 原理 教学 资料

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

3第三章电子商务基本模式的交易流程.pptx

3第三章电子商务基本模式的交易流程.pptx

-

3电子商务安全技术.pptx

-

3电子商务安全.pptx

-

3电子商务网站基本框架.pptx

-

3第3章电子商务物流战略决策(2学时).pptx

-

04第4章电子商务与物流.pptx

-

3电子商务经济学基础.pptx

-

3电子商务安全与电子支付.pptx

-

3月7日电子商务文案学习领域的要求与目标.pptx

-

3电子商务系统分析与设计.pptx

-

04_01淘宝大学_41在线沟通工具(定稿).pptx

-

4第4讲电子商务的框架.pptx

-

4 数字化企业:电子商务.pptx

-

4第五章电子商务系统的技术基础.pptx

-

4电子商务-物流配送.pptx

-

4第四章电子商务信息安全.pptx

-

4旅游电子商务系统.pptx

-

4速卖通的物流与运费.pptx

-

4月13日电子商务网站规划(3).pptx

-

4个人电子商务实践.pptx

-

05电子商务竞争优势.pptx

-

4电子商务系统的分析.pptx

-

5电子商务安全.pptx

-

5 电子商务支付系统.pptx

-

05电子商务环境下的供应链管理.pptx

-

5电子商务的产生与发展.pptx

-

5电子商务物流.pptx

-

5电子商务配送与配送中心.pptx

-

06第6章电子商务安全交易.pptx

-

5企业电子商务实践.pptx

-

06电子商务网站建设.pptx

-

5章电商B2B案例.pptx

从德国能源转型看我国清洁能源发展.docx

从德国能源转型看我国清洁能源发展.docx

-

二年级语文知识竞赛试题.docx

-

芙蓉山水装饰工程项目施工设计方案.docx

-

财会出纳简历范文大全.docx

-

福建省龙岩市非一级达标校学年高一上学期期末质量检查历史试题.docx

-

陈世祥.docx

-

妇联最美婆婆事迹材料范文word版 22页.docx

-

高二英语外研版选修6同步练习Module 1 Small Talk Word版含答案.docx

-

高速公路安全管理的主要危险性分析及防范措施.docx

-

高考人物素材杨绛.docx

-

财务管理实习心得三篇.docx

-

废气处理设备项目实施方案.docx

-

成人高等教育学士学位俄语水平考试大纲含样卷及答案.docx

-

高考一轮岳麓版历史 第8单元 第19讲 大萧条与罗斯福新政及战后资本主义经济的调整.docx

-

初中语文古诗大全汇总.docx

-

高考作文文体训练专题.docx

-

给水泵汽轮机控制系统检修规程.docx

-

大连海事大学继续教育学院函授教学周历.docx

-

高三非金属氮汇总.docx