账户与复式记账法应用.pptx

账户与复式记账法应用.pptx

- 文档编号:30847931

- 上传时间:2024-02-07

- 格式:PPTX

- 页数:63

- 大小:312.23KB

账户与复式记账法应用.pptx

《账户与复式记账法应用.pptx》由会员分享,可在线阅读,更多相关《账户与复式记账法应用.pptx(63页珍藏版)》请在冰豆网上搜索。

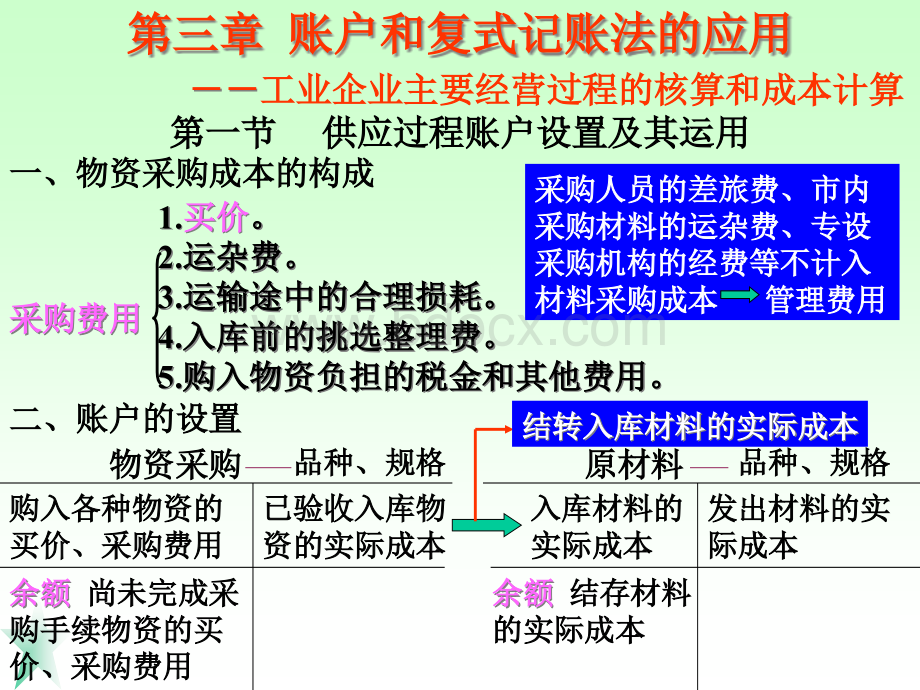

第三章第三章账户和复式记账法的应用账户和复式记账法的应用工业企业主要经营过程的核算和成本计算工业企业主要经营过程的核算和成本计算第一节第一节供应过程账户设置及其运用供应过程账户设置及其运用一、物资采购成本的构成一、物资采购成本的构成1.1.买价买价买价买价。

2.2.运杂费。

运杂费。

运杂费。

运杂费。

3.3.运输途中的合理损耗。

运输途中的合理损耗。

运输途中的合理损耗。

运输途中的合理损耗。

4.4.入库前的挑选整理费。

入库前的挑选整理费。

入库前的挑选整理费。

入库前的挑选整理费。

5.5.购入物资负担的税金和其他费用。

购入物资负担的税金和其他费用。

购入物资负担的税金和其他费用。

购入物资负担的税金和其他费用。

二、账户的设置二、账户的设置物资采购物资采购采购费用采购费用采购费用采购费用购入各种物资的购入各种物资的买价、采购费用买价、采购费用已验收入库物已验收入库物资的实际成本资的实际成本余额余额余额余额尚未完成采尚未完成采购手续物资的买购手续物资的买价、采购费用价、采购费用品种、规格品种、规格原材料原材料入库材料的入库材料的实际成本实际成本发出材料的实发出材料的实际成本际成本余额余额余额余额结存材料结存材料的实际成本的实际成本品种、规格品种、规格结转入库材料的实际成本结转入库材料的实际成本结转入库材料的实际成本结转入库材料的实际成本采购人员的差旅费、市内采购人员的差旅费、市内采购材料的运杂费、专设采购材料的运杂费、专设采购机构的经费等不计入采购机构的经费等不计入材料采购成本材料采购成本管理费用管理费用应付账款应付账款供货单位供货单位已付购货款已付购货款应付购货款应付购货款余余余余尚未支付的尚未支付的货款货款银行存款银行存款银行存款银行存款现金现金现金现金应付账款应付账款应付账款应付账款物资采购物资采购物资采购物资采购原材料原材料原材料原材料购入购入购入购入入库入库入库入库三、物资采购及入库业务三、物资采购及入库业务的核算的核算例例11向金兴工厂购入甲材料向金兴工厂购入甲材料200200吨,吨,108108元,计元,计2160021600元;乙元;乙材料材料100100吨,吨,4646元,计元,计46004600元。

货款尚未支付。

元。

货款尚未支付。

借:

物资采购甲材料借:

物资采购甲材料2160021600乙材料乙材料46004600贷:

应付账款金兴工厂贷:

应付账款金兴工厂2620026200例例22以银行存款支付上述两种材料的运费以银行存款支付上述两种材料的运费450450元,装卸费元,装卸费150150元。

元。

借:

物资采购甲材料借:

物资采购甲材料400400乙材料乙材料200200贷:

银行存款贷:

银行存款600600采购费用的分配采购费用的分配按买价比例进行分配:

按买价比例进行分配:

按重量比例进行分配:

按重量比例进行分配:

甲材料:

甲材料:

200T乙材料:

乙材料:

100T运费、装卸费合计:

运费、装卸费合计:

600甲材料分摊:

甲材料分摊:

乙材料分摊:

乙材料分摊:

200200100400600100200100200600例例33从本市购入丙材料从本市购入丙材料1000kg,31000kg,3元,货款及运杂费元,货款及运杂费700700元均元均以银行存款付清。

以银行存款付清。

借:

物资采购丙材料借:

物资采购丙材料30003000管理费用管理费用700700贷:

银行存款贷:

银行存款37003700例例44前欠金兴工厂购货款前欠金兴工厂购货款2620026200元已以银行存款付清。

元已以银行存款付清。

借:

应付账款金兴工厂借:

应付账款金兴工厂2620026200贷:

银行存款贷:

银行存款2620026200例例55三种材料均已完成采购过程,结转物资采购成本。

三种材料均已完成采购过程,结转物资采购成本。

借:

原材料甲材料借:

原材料甲材料2200022000乙材料乙材料48004800丙材料丙材料30003000贷:

物资采购甲材料贷:

物资采购甲材料2200022000乙材料乙材料48004800丙材料丙材料30003000材料采购成本计算表材料采购成本计算表年年月份月份单位:

元单位:

元成本成本项目项目甲材料(甲材料(200200吨)吨)乙材料(乙材料(100100吨)吨)丙材料(丙材料(1000kg)1000kg)总成本总成本单位成本单位成本总成本总成本单位成本单位成本总成本总成本单位成本单位成本买价买价采购费用采购费用21600400108246002004623000030材料采购材料采购成本成本2200011048004830003作业:

作业:

P128P128习题二习题二共同性费用共同性费用共同性费用共同性费用采用一定的标准采用一定的标准采用一定的标准采用一定的标准进行分配进行分配进行分配进行分配;求某个项目的合计数求某个项目的合计数求某个项目的合计数求某个项目的合计数开账开账开账开账户进行汇总户进行汇总户进行汇总户进行汇总。

习题二习题二P128新华工厂新华工厂200年年3月发生以下经济业务:

月发生以下经济业务:

1.从从A公司购入甲材料公司购入甲材料40T,400元,乙材料元,乙材料20T,1600元,货元,货款尚未支付。

款尚未支付。

2.用银行存款支付上述甲、乙材料的搬运费用银行存款支付上述甲、乙材料的搬运费360元。

元。

3.从从B公司购入丙材料公司购入丙材料50T,6000元,货款用银行存款支付。

元,货款用银行存款支付。

4.从从C公司购入甲材料公司购入甲材料50T,400元,乙材料元,乙材料20T,1600元,元,货款尚未支付。

货款尚未支付。

C公司包送货上门。

公司包送货上门。

5.用银行存款支付前欠用银行存款支付前欠A公司货款公司货款48000元。

元。

6.用现金支付用现金支付60元从元从B公司购入的丙材料搬运费。

公司购入的丙材料搬运费。

7.上述甲、乙、丙材料均已验收入库,结转入库材料的采购成上述甲、乙、丙材料均已验收入库,结转入库材料的采购成本。

本。

8.要求:

编制会计分录,要求:

编制会计分录,“物资采购物资采购”、“原材料原材料”要写明细要写明细帐,运杂费按重量比例分配。

帐,运杂费按重量比例分配。

习题二答案习题二答案P1281.从从A公司购入甲材料公司购入甲材料40T,400元,乙材料元,乙材料20T,1600元,货元,货款尚未支付。

款尚未支付。

借:

物资采购借:

物资采购甲材料甲材料16000乙材料乙材料32000贷:

应付账款贷:

应付账款A公司公司480002.用银行存款支付上述甲、乙材料的搬运费用银行存款支付上述甲、乙材料的搬运费360元。

元。

借:

物资采购借:

物资采购甲材料甲材料240乙材料乙材料120贷:

银行存款贷:

银行存款3603.从从B公司购入丙材料公司购入丙材料50T,6000元,货款用银行存款支付。

元,货款用银行存款支付。

借:

物资采购借:

物资采购丙材料丙材料300000贷:

银行存款贷:

银行存款3000004.从从C公司购入甲材料公司购入甲材料50T,400元,乙材料元,乙材料20T,1600元,货款尚元,货款尚未支付。

未支付。

C公司包送货上门。

公司包送货上门。

借:

物资采购借:

物资采购甲材料甲材料20000乙材料乙材料32000贷:

应付账款贷:

应付账款C公司公司520005.用银行存款支付前欠用银行存款支付前欠A公司货款公司货款48000元。

元。

借:

应付账款借:

应付账款A公司公司48000贷:

银行存款贷:

银行存款480006.用现金支付用现金支付60元从元从B公司购入的丙材料搬运费。

公司购入的丙材料搬运费。

借:

物资采购借:

物资采购丙材料丙材料60贷:

现金贷:

现金607.上述甲、乙、丙材料均已验收入库,结转入库材料的采购成本。

上述甲、乙、丙材料均已验收入库,结转入库材料的采购成本。

借:

原材料借:

原材料甲材料甲材料36240乙材料乙材料64120丙材料丙材料300060贷:

物资采购贷:

物资采购甲材料甲材料36240乙材料乙材料64120丙材料丙材料300060物资采购物资采购160001600030006030006032000320004800048000物资采购物资采购甲材料甲材料物资采购物资采购乙材料乙材料物资采购物资采购丙材料丙材料2402401201203603603000003000003000003000002000020000320003200052000520006060641206412036240362404004204004206060第二节第二节生产过程账户设置及其运用生产过程账户设置及其运用一、产品生产一、产品生产成本成本的构成的构成有关劳动资料耗费的费用,有关劳动资料耗费的费用,e.g.Fae.g.Fa(Fixedassets)Fixedassets)折旧等折旧等有关劳动对象耗费的费用,有关劳动对象耗费的费用,e.g.e.g.各种原材料、辅助材料等各种原材料、辅助材料等有关活劳动耗费的费用,有关活劳动耗费的费用,e.g.e.g.生产工人工资、福利费等生产工人工资、福利费等其他纯货币性支出,其他纯货币性支出,e.g.e.g.水电费等水电费等按其经济用途不同进行分类,产品成本包含以下成本项目:

按其经济用途不同进行分类,产品成本包含以下成本项目:

1.1.直接材料直接材料2.2.直接人工直接人工P109P1091101103.3.制造费用制造费用二、二、账户设置账户设置成本、费用、支出成本、费用、支出支出:

企业生产经营过程中的经济利益的流出。

支出:

企业生产经营过程中的经济利益的流出。

收益性支出:

形成费用收益性支出:

形成费用资本性支出:

形成资产资本性支出:

形成资产分期摊入费用分期摊入费用费用:

是指企业为销售商品、提供劳务等日常活动所发生的经济费用:

是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出利益的流出广义的费用包括成本,是应归属于本期的经济利益的流出。

广义的费用包括成本,是应归属于本期的经济利益的流出。

狭义的费用仅指期间费用。

狭义的费用仅指期间费用。

成本:

是指企业为生产产品、提供劳务而发生的各种耗费。

成本:

是指企业为生产产品、提供劳务而发生的各种耗费。

成本的一个重要特征是:

耗费以及支出能够可靠的计算并归集到具成本的一个重要特征是:

耗费以及支出能够可靠的计算并归集到具体产品品种上。

体产品品种上。

不便于计算并归集到产品品种的耗费,属于费用。

不便于计算并归集到产品品种的耗费,属于费用。

一般理解:

一般理解:

支支出出费费用用成本成本资本性支出资本性支出期间费用期间费用1.1.制造费用制造费用费用项目费用项目期内发生期内发生的各种制的各种制造费用造费用期末分配应由期末分配应由各种产品制造各种产品制造成本负担的制成本负担的制造费用造费用无余额无余额2.2.生产成本生产成本基本生产成本基本生产成本辅助生产成本辅助生产成本直接材料直接材料直接人工直接人工期末分配转来的期末分配转来的制造费用制造费用完工入库产品完工入库产品的制造成本的制造成本余余余余在产品的制在产品的制造成本造成本(产品名称)(产品名称)3.3.库存商品库存商品品种、规格品种、规格入库产品的入库产品的实际成本实际成本发出产品的发出产品的实际成本实际成本余余余余期末库存期末库存产品的实际产品的实际成本成本结转入库产品实际成本结转入库产品实际成本结转入库产品实际成本结转入库产品实际成本4.4.跨期摊配账户跨期摊配账户待摊费用待摊费用费用种类费用种类本期已支出本期已支出的待摊费用的待摊费用应由本期成本、应由本期成本、费用负担的待费用负担的待摊费用摊费用余余尚待摊销尚待摊销的待摊费用的待摊费用特点特点特点特点先支付,后分期计入成本、费用先支付,后分期计入成本、费用先支付,后分期计入成本、费用先支付,后分期计入成本、费用预提费用费用种类预提费用费用种类已经支付的已经支付的预提费用预提费用按规定预提计入按规定预提计入本期成本、费用本期成本、费用的各项支出的各项支出余余余余已预提但尚未已预提但尚未支付的预提费用支付的预提费用数额数额特点特点特点特点先计入成本、费用,后支付先计入成本、费用,后支付先计入成本、费用,后支付先计入成本、费用,后支付5.5.5.5.应付工资应付工资本期实际支本期实际支付的工资额付的工资额本期分配的应本期分配的应付职工工资额付职工工资额余余余余应付未付工资额应付未付工资额余余余余实际支出实际支出大于预提数大于预提数(待摊费用)(待摊费用)余余余余多付工资多付工资6.6.6.6.应付福利费应付福利费实际支付的实际支付的福利费福利费提取的职工提取的职工福利费福利费余余余余超支数超支数余余余余结余数结余数7.7.7.7.固定资产种类固定资产种类增加的固定资增加的固定资产的原始价值产的原始价值减少的固定资减少的固定资产的原始价值产的原始价值余余余余现有固定资现有固定资产的原始价值产的原始价值8.8.累计折旧累计折旧累计折旧的冲累计折旧的冲销数销数提取的折旧额提取的折旧额余余余余现有固定资产现有固定资产提取折旧的累计数提取折旧的累计数差额:

固定资产净值差额:

固定资产净值差额:

固定资产净值差额:

固定资产净值权责发生制和待摊、预提费用权责发生制和待摊、预提费用权责发生制(应计基础):

凡是应该计入本期的费用和收权责发生制(应计基础):

凡是应该计入本期的费用和收入,无论本期是否实际收到或支出款项,均应计入本期。

入,无论本期是否实际收到或支出款项,均应计入本期。

收付实现制(现金基础):

支出与收入均以实际款项的收收付实现制(现金基础):

支出与收入均以实际款项的收付时间为准。

付时间为准。

例:

例:

1月初预付第一季度的租金月初预付第一季度的租金1500元。

元。

按权责发生制:

三个月每月各计按权责发生制:

三个月每月各计500元费用。

元费用。

按收付实现制:

按收付实现制:

1月份计支出月份计支出1500元,元,2、3月份不计。

月份不计。

待摊费用:

先支付,后摊销待摊费用:

先支付,后摊销预提费用:

先预提,后支付预提费用:

先预提,后支付上例按权责发生制,上例按权责发生制,1月初支付的月初支付的1500元租金,支付时先计入一个元租金,支付时先计入一个“暂暂时时”性账户性账户待摊费用,然后逐月摊入成本费用。

待摊费用,然后逐月摊入成本费用。

相反,若相反,若3月底才支付月底才支付1500元,则元,则1、2月份虽然没有实际款项的支付,月份虽然没有实际款项的支付,但已经形成负债,先提取,后支付。

但已经形成负债,先提取,后支付。

待摊、预提费用专项练习待摊、预提费用专项练习待摊费用图示待摊费用图示待摊费用待摊费用管理费用管理费用银行存款银行存款15001500150015005005005005001月初支付第一季度租金月初支付第一季度租金1500元元1月份摊销月份摊销500元租金,计入管理费用元租金,计入管理费用2月份摊销月份摊销500元租金,计入管理费用元租金,计入管理费用3月份摊销月份摊销500元租金,计入管理费用元租金,计入管理费用3月份底,全部待摊费用摊销完毕,无余额月份底,全部待摊费用摊销完毕,无余额500500500500500500500500预提费用图示预提费用图示预提费用预提费用管理费用管理费用银行存款银行存款15001500150015005005005005001月份预提月份预提500元租金,计入管理费用元租金,计入管理费用2月份预提月份预提500元租金,计入管理费用元租金,计入管理费用3月份预提月份预提500元租金,计入管理费用元租金,计入管理费用3月底支付第一季度租金月底支付第一季度租金1500元元3月份底,全部预提费用支付,无余额月份底,全部预提费用支付,无余额500500500500500500500500待摊、预提费用专项练习待摊、预提费用专项练习某工厂某工厂3月初预提费用贷方余额月初预提费用贷方余额6000元,待摊费用借方余元,待摊费用借方余额额4000元,元,3月份发生以下经济业务,试做会计分录月份发生以下经济业务,试做会计分录1.支付本季度水电费,一共支付本季度水电费,一共9000元,其中元,其中1、2月份已经预月份已经预提提6000元。

元。

2.摊销本月应承担的厂部办公房租金摊销本月应承担的厂部办公房租金4000元。

元。

3.本月发生生产用固定资产大修费用本月发生生产用固定资产大修费用3000元,以银行存款元,以银行存款支付。

该大修费用分支付。

该大修费用分10个月摊销,本月摊销个月摊销,本月摊销300元。

元。

4.预提应由本月承担的短期借款利息预提应由本月承担的短期借款利息650元。

元。

5.要求:

根据以上经济业务做会计分录,并开设预提费用、要求:

根据以上经济业务做会计分录,并开设预提费用、待摊费用总账,说明两账户余额的含义。

待摊费用总账,说明两账户余额的含义。

待摊、预提费用专项练习待摊、预提费用专项练习解答解答1:

会计分录:

会计分录1.支付本季度厂部办公用水电费,一共支付本季度厂部办公用水电费,一共9000元,其中元,其中1、2月份已月份已经预提经预提6000元。

元。

借:

预提费用借:

预提费用6000管理费用管理费用3000贷:

银行存款贷:

银行存款90002.摊销本月应承担的厂部办公房租金摊销本月应承担的厂部办公房租金4000元。

元。

借:

管理费用借:

管理费用4000贷:

待摊费用贷:

待摊费用40003.本月发生生产用固定资产大修费用本月发生生产用固定资产大修费用3000元,以银行存款支付。

元,以银行存款支付。

该大修费用分该大修费用分10个月摊销,本月摊销个月摊销,本月摊销300元。

元。

借:

待摊费用借:

待摊费用3000贷:

银行存款贷:

银行存款3000借:

制造费用借:

制造费用300贷:

待摊费用贷:

待摊费用3004.预提应由本月承担的短期借款利息预提应由本月承担的短期借款利息650元。

元。

借:

财务费用借:

财务费用650贷:

预提费用贷:

预提费用650待摊、预提费用专项练习解答待摊、预提费用专项练习解答2:

账户开设:

账户开设账户余额含义:

账户余额含义:

待摊费用期末借方余额待摊费用期末借方余额2700元,为已实际发生、待以后期摊销的固元,为已实际发生、待以后期摊销的固定资产大修理费用。

定资产大修理费用。

预提费用期末贷方余额预提费用期末贷方余额650元,为本期预提、待以后期支付的借款利元,为本期预提、待以后期支付的借款利息。

息。

待摊费用待摊费用预提费用预提费用期初:

期初:

4000期初:

期初:

6000600040003000300650期末:

期末:

2700期末:

期末:

650三、生产过程基本经济业务的核算三、生产过程基本经济业务的核算例例1.1.本月生产本月生产AA产品耗用甲种材料产品耗用甲种材料800000800000元,元,BB产品耗用乙种材料产品耗用乙种材料200000200000元。

元。

借:

生产成本借:

生产成本AA产品产品800000800000BB产品产品200000200000贷:

原材料甲材料贷:

原材料甲材料800000800000乙材料乙材料200000200000例例2.2.结算本月应付职工工资结算本月应付职工工资390000390000元,其中,生产元,其中,生产AA产品生产工人产品生产工人工资工资200000200000元,元,BB产品生产工人工资产品生产工人工资100000100000元,车间管理人员工元,车间管理人员工资资5000050000元,行政管理人员工资元,行政管理人员工资4000040000元。

元。

借:

生产成本借:

生产成本AA产品产品200000200000BB产品产品100000100000制造费用制造费用5000050000管理费用管理费用4000040000贷:

应付工资贷:

应付工资390000390000生产领料:

生产成本生产领料:

生产成本车间一般耗用领料:

制造费用车间一般耗用领料:

制造费用厂部管理领料:

管理费用厂部管理领料:

管理费用工资核算:

工资核算:

直接生产工人:

生产成本直接生产工人:

生产成本车间管理人员:

制造费用车间管理人员:

制造费用厂部管理人员(行政人员):

管理费用厂部管理人员(行政人员):

管理费用例例6.6.计提本月计提本月FaFa折旧折旧7000070000元,其中,生产用折旧元,其中,生产用折旧4500045000元,行政管元,行政管理部门理部门2500025000元。

元。

例例3.3.提取现金提取现金400000400000元,备发工资。

元,备发工资。

借:

现金借:

现金400000400000贷:

银行存款贷:

银行存款400000400000例例4.4.以现金以现金400000400000元发放职工工资。

元发放职工工资。

借:

应付工资借:

应付工资400000400000贷:

现金贷:

现金400000400000例例5.5.按工资总额的按工资总额的14%14%提取职工福利费。

提取职工福利费。

借:

生产成本借:

生产成本AA产品产品2800028000BB产品产品1400014000制造费用制造费用70007000管理费用管理费用56005600贷:

应付福利费贷:

应付福利费5460054600生产用固定资产折旧:

制造费用生产用固定资产折旧:

制造费用管理用固定资产折旧:

管理费用管理用固定资产折旧:

管理费用借:

制造费用借:

制造费用4500045000管理费用管理费用2500025000贷:

累计折旧贷:

累计折旧7000070000固定资产与累计折旧固定资产与累计折旧固定资产账户:

固定资产账户:

固定资产账户要求总是反映原始价值。

固定资产账户要求总是反映原始价值。

购进、发出、结存固定资产,均必须核算其原始价值。

购进、发出、结存固定资产,均必须核算其原始价值。

一般物耗计入费用的情形如右:

一般物耗计入费用的情形如右:

v固定资产计入费用的情形如下:

固定资产计入费用的情形如下:

原材料原材料制造费用制造费用10万万1万万1万万固定资产固定资产制造费用制造费用10万万累计折旧累计折旧1万万1万万v即:

即:

固定资产专记原价,增加记借。

固定资产专记原价,增加记借。

累计折旧专记折耗,增加记贷。

累计折旧专记折耗,增加记贷。

固定资产净值固定资产原价折旧固定资产净值固定资产原价折旧工资、福利费核算说明工资、福利费核算说明工资核算一般分工资核算一般分2个部分:

个部分:

计算应发放工资,并计入成本、费用计算应发放工资,并计入成本、费用实际发放工资实际发放工资u以上两个部分各自独立,前者是将以上两个部分各自独立,前者是将“工工”费打入成本、费用,费打入成本、费用,后者是单纯的以银行存款偿付后者是单纯的以银行存款偿付“应付工资应付工资”(负债)(负债)福利费和工资核算基本口径一致,即:

工资计入什么费用,福利费和工资核算基本口径一致,即:

工资计入什么费用,福利费也相应计入。

福利费也相应计入。

福利费不发放,使用的时候直接抵减。

如:

报销职工医药费福利费不发放,使用的时候直接抵减。

如:

报销职工医药费600元:

元:

借:

应付福利费借:

应付福利费600贷:

现金贷:

现金600例例7.7.摊销应由本月负担的报刊杂志费摊销应由本月负担的报刊杂志费10001000元。

元。

借:

借:

管理费用管理费用10001000贷:

待摊费用贷:

待摊费用10001000例例8.8.按计划预提本月应负担的借款利息按计划预提本月应负担的借款利息1500015000元。

元。

借:

财务费用借:

财务费用1500015000贷:

预提费用贷:

预提费用1500015000例例9.9.用现金支付行政部门办公用品费用用现金支付行政部门办公用品费用500500元。

元。

借:

管理费用借:

管理费用500500贷:

现金贷:

现金500500例例10.1

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 账户 复式 记账 应用

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

3第三章电子商务基本模式的交易流程.pptx

3第三章电子商务基本模式的交易流程.pptx

-

3电子商务安全技术.pptx

-

3电子商务安全.pptx

-

3电子商务网站基本框架.pptx

-

3第3章电子商务物流战略决策(2学时).pptx

-

04第4章电子商务与物流.pptx

-

3电子商务经济学基础.pptx

-

3电子商务安全与电子支付.pptx

-

3月7日电子商务文案学习领域的要求与目标.pptx

-

3电子商务系统分析与设计.pptx

-

04_01淘宝大学_41在线沟通工具(定稿).pptx

-

4第4讲电子商务的框架.pptx

-

4 数字化企业:电子商务.pptx

-

4第五章电子商务系统的技术基础.pptx

-

4电子商务-物流配送.pptx

-

4第四章电子商务信息安全.pptx

-

4旅游电子商务系统.pptx

-

4速卖通的物流与运费.pptx

-

4月13日电子商务网站规划(3).pptx

-

4个人电子商务实践.pptx

-

05电子商务竞争优势.pptx

-

4电子商务系统的分析.pptx

-

5电子商务安全.pptx

-

5 电子商务支付系统.pptx

-

05电子商务环境下的供应链管理.pptx

-

5电子商务的产生与发展.pptx

-

5电子商务物流.pptx

-

5电子商务配送与配送中心.pptx

-

06第6章电子商务安全交易.pptx

-

5企业电子商务实践.pptx

-

06电子商务网站建设.pptx

-

5章电商B2B案例.pptx

中国有关环保及节的能减排政策大事记.docx

中国有关环保及节的能减排政策大事记.docx

-

预拌混凝土GBT14902New.docx

-

园林绿化工程承包合同doc.docx

-

员工过年短信.docx

-

中考物理考前提分模拟练习试题.docx

-

中考英语情景交际考察专项训练.docx

-

中考语文知识点复习 总复习精编.docx

-

运维人员自我评价.docx

-

中小学体育教师招聘考试模拟试题集.docx

-

中学学生成长记录袋.docx

-

中医针灸学中级专业知识真题精选代码350.docx

-

重庆六年级英语阅读理解10题答案解析.docx

-

珠海某体育馆工程高支模施工方案.docx

-

浙江省台州市黄岩区事业单位考试试题每日一练带答案解析一.docx

-

专利产品销售合同1.docx

-

整理同步器设计.docx

-

桩基础施工技术.docx

-

知识测试题讲课稿.docx

-

职业病危害管理制度全.docx