商品流通企业主要经营过程核算(ppt 10).pptx

商品流通企业主要经营过程核算(ppt 10).pptx

- 文档编号:30845426

- 上传时间:2024-02-02

- 格式:PPTX

- 页数:9

- 大小:135.64KB

商品流通企业主要经营过程核算(ppt 10).pptx

《商品流通企业主要经营过程核算(ppt 10).pptx》由会员分享,可在线阅读,更多相关《商品流通企业主要经营过程核算(ppt 10).pptx(9页珍藏版)》请在冰豆网上搜索。

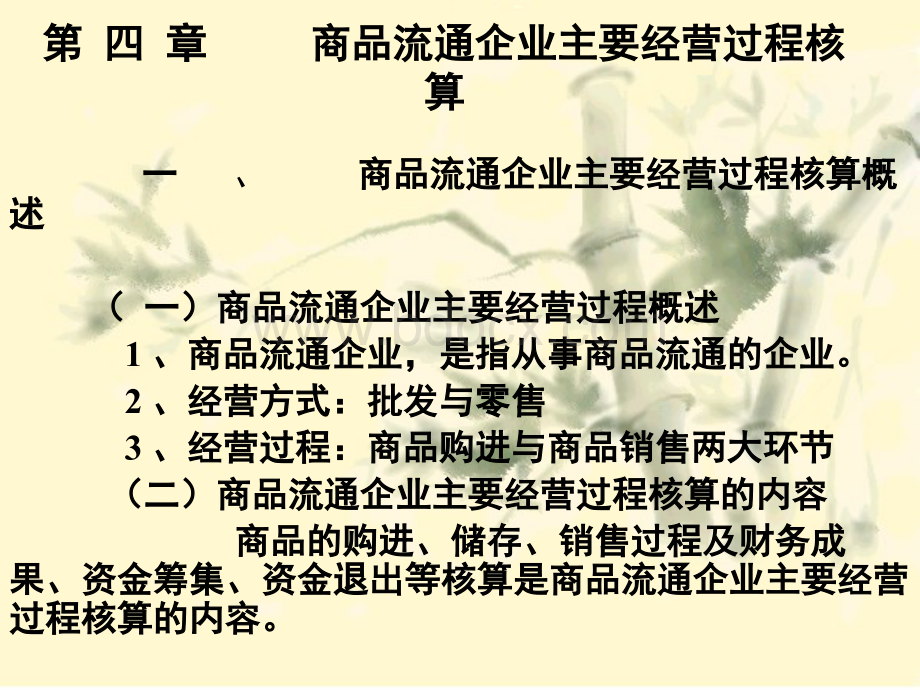

第四章商品流通企业主要经营过程核第四章商品流通企业主要经营过程核算算一一、商品流通企业主要经营过程核算概商品流通企业主要经营过程核算概述述

(一)商品流通企业主要经营过程概述

(一)商品流通企业主要经营过程概述1、商品流通企业,是指从事商品流通的企业。

、商品流通企业,是指从事商品流通的企业。

2、经营方式:

批发与零售、经营方式:

批发与零售3、经营过程:

商品购进与商品销售两大环节、经营过程:

商品购进与商品销售两大环节

(二)商品流通企业主要经营过程核算的内容

(二)商品流通企业主要经营过程核算的内容商品的购进、储存、销售过程及财务成商品的购进、储存、销售过程及财务成果、资金筹集、资金退出等核算是商品流通企业主要经营果、资金筹集、资金退出等核算是商品流通企业主要经营过程核算的内容。

过程核算的内容。

二、商品购销进价核算法(适用于批发企业)二、商品购销进价核算法(适用于批发企业)商品:

商品:

是商品流通企业为销售而购入的存货。

商品在销售之前其原有实物形态不变.1、账户设置:

物资采购库存商品主营业务成本购进商品入库商品售出商品月末转入进货原价进货原价进货原价本年利润营业费用本年利润主营业务收入采购费用月末转入月末转入销售商品本年利润本年利润收入22、账务处理、账务处理商品购进:

借:

物资采购(进货原价)应交税金-增值税-进项税营业费用(采购费用)贷:

银行存款等商品入库:

借:

库存商品(进货原价)贷:

物资采购商品销售时:

借:

银行存款等贷:

主营业务收入(销售价格)应交税金-增值税(销项税额)结转已销商品成本借:

主营业务成本(进货原价)贷:

库存商品三、商品购销售价核算法(适用于零售企业)三、商品购销售价核算法(适用于零售企业)1、账户设置物资采购库存商品主营业务成本购进商品入库商品结转已售转入已售进货原价零售价格商品售价商品差价余:

库存月末转出商品售价商品进价营业费用商品成本差异主营业务收入采购费用转出已售入库商品销售商品商品差价进销差价收入余:

库存商品进销差价22、账务处理、账务处理商品购进:

商品购进:

借:

物资采购(进货原价)借:

物资采购(进货原价)应交税金应交税金-增值税增值税-进项税进项税营业费用(采购费用)营业费用(采购费用)贷:

银行存款等贷:

银行存款等商品入库:

商品入库:

借:

库存商品(含税售价)借:

库存商品(含税售价)贷:

物资采购(进货原价)贷:

物资采购(进货原价)商品成本差异(毛利税商品成本差异(毛利税金)金)商品销售:

商品销售:

借:

银行存款等借:

银行存款等贷:

主营业务收入(含税售价)贷:

主营业务收入(含税售价)结转成本结转成本借:

主营业务成本(含税售价)借:

主营业务成本(含税售价)贷:

库存商品(含税售价)贷:

库存商品(含税售价)结转已销商品进销差价结转已销商品进销差价月初库存商品月初库存商品成本差成本差异异本月购入商品本月购入商品成本差异成本差异100%月初库存商月初库存商品品含税售含税售价价本月购入商品本月购入商品含税售含税售价价或月末结帐前“商品成本差异”账户余月末结帐前“商品成本差异”账户余额额月末“库存商品”月末“库存商品”账户余额账户余额月末“受托代销月末“受托代销商品”账户余额商品”账户余额本月“主营业务本月“主营业务成本“账户余额成本“账户余额100%进销差价率进销差价率本月已销商品应分摊的进销差价本月主营业务成本本月已销商品应分摊的进销差价本月主营业务成本差价率差价率会计分录:

借:

商品成本成本会计分录:

借:

商品成本成本贷:

主营业务成本贷:

主营业务成本计算:

计算:

将含税销售收入调整为不含税收入将含税销售收入调整为不含税收入计算:

应交增值税含税销售收入117%17%会计分录:

借:

主营业务收入贷:

应交税金-应交增值税(销项税额)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 商品流通企业主要经营过程核算ppt 10 商品流通 企业 主要 经营 过程 核算 ppt 10

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

3第三章电子商务基本模式的交易流程.pptx

3第三章电子商务基本模式的交易流程.pptx

-

3电子商务安全技术.pptx

-

3电子商务安全.pptx

-

3电子商务网站基本框架.pptx

-

3第3章电子商务物流战略决策(2学时).pptx

-

04第4章电子商务与物流.pptx

-

3电子商务经济学基础.pptx

-

3电子商务安全与电子支付.pptx

-

3月7日电子商务文案学习领域的要求与目标.pptx

-

3电子商务系统分析与设计.pptx

-

04_01淘宝大学_41在线沟通工具(定稿).pptx

-

4第4讲电子商务的框架.pptx

-

4 数字化企业:电子商务.pptx

-

4第五章电子商务系统的技术基础.pptx

-

4电子商务-物流配送.pptx

-

4第四章电子商务信息安全.pptx

-

4旅游电子商务系统.pptx

-

4速卖通的物流与运费.pptx

-

4月13日电子商务网站规划(3).pptx

-

4个人电子商务实践.pptx

-

05电子商务竞争优势.pptx

-

4电子商务系统的分析.pptx

-

5电子商务安全.pptx

-

5 电子商务支付系统.pptx

-

05电子商务环境下的供应链管理.pptx

-

5电子商务的产生与发展.pptx

-

5电子商务物流.pptx

-

5电子商务配送与配送中心.pptx

-

06第6章电子商务安全交易.pptx

-

5企业电子商务实践.pptx

-

06电子商务网站建设.pptx

-

5章电商B2B案例.pptx

中英文演讲稿杰夫胡贝尔在伊利诺伊大学香槟分校毕业典礼上的演讲find a bett.docx

中英文演讲稿杰夫胡贝尔在伊利诺伊大学香槟分校毕业典礼上的演讲find a bett.docx

-

宾馆客房部各岗位工作流程.docx

-

草坪砖铺装施工方案设计.docx

-

中央空调拆除与安装维修施工方案和技术措施.docx

-

闺蜜生日聚会经典祝福语.docx

-

党委书记教师节慰问信.docx

-

正村镇中小学教学管理规范意见稿.docx

-

幼儿教师招聘考试全套试题及答案 1.docx

-

佛教经典普及丛书之注音版.docx

-

中国共产党党员领导干部廉洁从政若干准则.docx

-

高三200天冲刺发言稿.docx

-

化学方程式的书写和计算.docx

-

新人音版第八册 第八课 《理想》教学参考.docx

-

学年高一地理人教版必修二同步学案12人口的空间变化.docx

-

JAVA期末试题与答案.docx

-

学生读《苏菲的世界》有感800字.docx

-

终员工代表发言稿精选多篇.docx

-

国际龙舟联合会技术手册202.docx

-

质量通病治理措施.docx