公司管理者股权激励会计处理.pptx

公司管理者股权激励会计处理.pptx

- 文档编号:30842481

- 上传时间:2024-01-31

- 格式:PPTX

- 页数:60

- 大小:544.05KB

公司管理者股权激励会计处理.pptx

《公司管理者股权激励会计处理.pptx》由会员分享,可在线阅读,更多相关《公司管理者股权激励会计处理.pptx(60页珍藏版)》请在冰豆网上搜索。

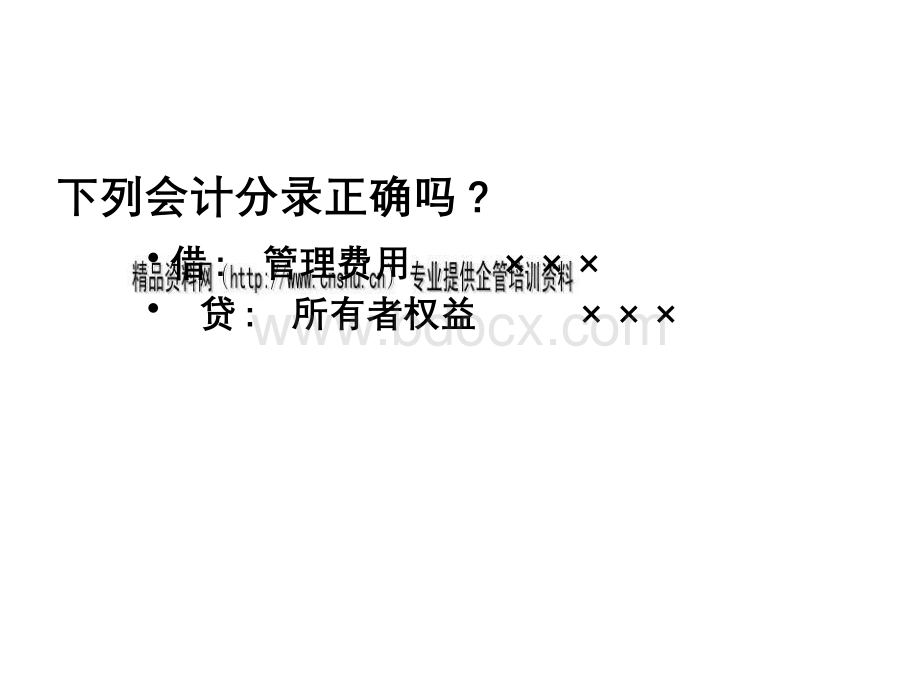

下列会计分录正确吗?

借:

管理费用贷:

所有者权益股权激励与企业会计准则第11号股份支付一、公司管理者持股与公司业绩关系二、管理者股权激励与公司业绩关系三、为何要对公司高管进行股权激励四、公司管理者股权激励会计处理五、中国上市公司股权激励状况六、会计处理一、公司管理者持股与公司业绩关系

(一)管理者持股与公司业绩正相关关系或者无关系Berle和Means(1932)最先描述了公司所有权与控制权的分离,而他们的研究表明拥有内幕信息并且控制企业的管理者行为常常偏离于股东最大化,因为股东太分散而不能更好的对于管理者进行监督(Palia,2001)。

而Jensen和Meckling(1976)的研究表明,管理者应该持有公司较多股权以减轻股东与管理者之间的委托代理问题。

管理者持有的公司股权越高,则管理者的利益与股东的利益联系越紧密,可以减少不可观察的、管理者的额外消费。

因此国外早期的研究大多表明管理者的股权与企业价值成正相关关系。

使用逆向选择模型,Leland和Pyle(1977)认为管理者持有公司较高的所有权是为了向外部市场传递这样一种信号,即他们能够进行高质量的投资。

他们的研究模型认为管理者所有权以及公司价值之间是正相关关系。

Morck、Shleifer和Vishny(1988)认为CEO权益所有权和激励的平均值“太低”。

如果这个结论成立,则大多数公司应该增加CEO的权益激励以增加公司的价值,在这种情况下,CEO权益和公司业绩应该表现为正相关关系有研究表明管理者的股权与企业价值没有显著的关系,如Schmidt(1975)、Lloyd等(1986)以及Kesner(1987)的研究均表明两者之间并没有显著关系。

在这些研究之后,Agrawal和Knober(1996)以福布斯500强中383家大企业1987年的数据为样本,使用普通最小二乘法和两阶段最小二乘法进行的研究、Himmelberg等(1999)以1982年1984年随机选取的600家上市公司为样本,利用二次模型进行的分析以及Mak和Li(2001)以新加坡147家上市公司1995年的数据为样本,使用普通最小二乘法和两阶段最小二乘法进行的截面分析都表明管理者的股权对企业价值没有显著影响。

(二)管理者持股与公司业绩负相关关系和非线性相关关系的相关文献与管理者权益激励过低的观点相反,Demsetz和Lehn(1985)、Core和Guay(1999)以及Himmelberg、Hubbard和Palia(1999)则认为权益激励和业绩之间的关系正好相反,他们认为权益激励水平由公司和管理者特征决定,较高的管理者所有权预期并没有在有较多监督的公司当中出现,从这个角度看,管理者较低的所有权并不一定意味着公司的业绩更遭,因为这些公司并不需要更高的权益激励来保证管理者采取最合适的行为。

同样,高所有权公司使用更高的权益激励是为了解决各种监督问题,而不是因为他们期望高的激励水平能够为他们带来超额收益。

此外,也有一些学者的研究表明在管理者所有权较高时存在管理者堑壕现象(Morck等,1988;McConnell和Servaes,1990;Hermalin和Weisbach,1991;Holderness、Kroszner和Sheehan,1999;Short和Keasey,1999;Lasfer和Faccio,1999;Cui和Mak,2002;Davies,2005等),即管理者所有的股权比例与企业价值之间并不是线性关系,而是随着管理者所有权水平的提高,企业价值会出现先增加后下降的现象,即管理者所有权与企业价值是非线性关系。

Morck等(1988)运用分段回归的方法,对于1980年财富500强中371家大企业的截面样本进行分析,发现管理者股权比例与公司价值呈倒U型关系。

McConnell和Servaes(1990)使用小型公司与大型公司作为样本,利用二次模型进行的分析表明了高管股权比例与公司价值的倒U型关系。

Short和Keasey(1999)以1988年1992年英国225家上市公司为样本进行分析,研究发现管理者的股权比例与企业价值之间呈三次方关系。

Lasfer和Faccio(1999)以英国非金融类1650家上市公司1996年1997年的数据为样本,通过三次方模型研究表明发现高成长性企业管理者股权与企业价值之间呈现非线性关系。

Cui和Mak(2002)通过对1994年1998年1147家高科技企业的研究发现,高管股权与企业价值呈W型关系,而且行业因素对于这种关系有很大影响。

Davies(2005)以802家上市公司1995年数据为样本,使用五次方模型进行分析,研究发现企业的价值与管理者持有股权的比例呈非线性关系。

二、管理者股权激励与公司业绩关系Yermack(1994)、Mehran(1995)研究发现管理者薪酬中有股票期权的公司业绩会更好。

研究是基于二十世纪八十年代公司股权激励的数据。

Kedia和Mozumdar(2002)以1995年1998年纳斯达克200家大型公司为样本,以异常报酬率来衡量企业业绩,研究了股票期权的作用,研究认为公司的股权激励能够增加企业价值。

Frye(2004)以1992年1994年121家有股权激励的公司为样本,研究发现,以权益为基础的薪酬与以托宾Q来衡量的企业业绩正相关。

国内研究发现管理者持股与公司业绩正相关关系于东智(2001)以1999年923家A股上市公司为总样本进行分析,发现高级管理层持股比例总体上与公司绩效呈正相关关系,但不具有统计上的显著性。

周建波和孙菊生(2003)以及谌新民和刘善敏(2003)均以2001年的上市公司作为研究样本来考察经营者股权激励与公司经营业绩提高的关系,都得出了经营者的持股比例与经营绩效显著正相关的结论。

管理者持股与公司业绩无关李增泉(2000)和魏刚(2000)分别以1998年和1999年的上市公司为样本来分析公司经营绩效与高级管理人员激励的关系,研究结果都表明中国上市公司经理人员的年度报酬与企业绩效并不相关;高级管理人员的持股比例偏低,未能发挥其应有的激励作用。

杜志雄、苑鹏以及包宗顺(2004)使用2000年江苏省100家乡镇企业的数据考察了乡镇企业经营者持大股对于企业经营绩效的影响,结果未能发现股权向经理层倾斜对企业经营绩效产生积极影响的证据。

顾斌和周立烨(2007)选取了在2002年及以前实施股权激励的沪市64家上市公司作为样本进行分析,实证研究也指出目前中国上市公司高管人员股权激励的长期效应不明显。

管理者持股与公司业绩非线性相关关系吴淑琨(2002)对1997年2000年上市公司的实证研究结果表明高级管理人员持股比例与公司业绩呈显著的倒U型关系,王华和黄之骏(2006)以2001年2004年143家高科技上市企业为样本进行实证检验,结果也表明经营者股权激励与企业价值间存在显著的倒U型曲线关系。

股权激励的趋势在近十年来国外企业股票期权的使用却直线上升。

Hall和Murphy(2003)研究表明在1998年S&P行业CEO所持有的股票和期权价值的中值分别是3000万美元和5500万美元,相对于年度的支付的薪酬,这些股票和期权的价值是很大的,在1993年1998年之间,CEO权益组合的价值与年度支付的薪酬的平均比率是30.3(Core、Guay和Verrecchia,2003)。

Hall和Murphy(2003)的研究也发现,在过去十年,公司薪酬最明显的变化就是股票期权的增加。

1992年,标准普尔500中的公司授予员工当时价值110亿美元的股票期权,到2000年,授予的股票期权价值达到了1190亿美元,而在2002年,授予的股票期权有所下降,在峰值之下,但是仍然比十年前增加了六倍。

三、为何要对公司高管进行股权激励吕西安别布丘克(LucianBebchuk)和耶西弗里德(JesseFried)教授在2004年出版了薪酬与业绩无关(PayWithoutPerformance)。

这本书的主题是美国企业的管理者薪酬对于股东是坏的(不是“最优”),因为它们是“管理者权力”的产物。

管理者权力来源于公共公司的管理者与董事会的非独立。

公司中弱势的薪酬委员会在与CEO的薪酬谈判中的作用不大,导致管理者薪酬不合理的高而且激励性很低。

而Core、Guay和Thomas(2004)通过对于这本书进行的回顾,指出,管理者权力的存在并不意味着契约不是最优的。

美国公司的CEO有较大的业绩激励。

这种激励正是通过股票和期权来实现的。

(一)股票市场的影响Yermack(1997)研究了CEO股票期权授予的时间性,以19921994年Fortune500的620家公司CEO股票期权授予为样本,研究了股市对于公司股权激励决策的影响。

研究结果表明公司授予管理者股票期权的决策在一定程度上受股票市场股价变动的影响。

Seethamraju和Zach(2003)认为很多公司的股票期权发行可能是牛市的结果,牛市使得很多期权持有者突然变得非常富有,促使公司给员工发行期权。

尽管实证研究对于发行股票期权与公司未来业绩的关系并没有一致的结论,但是期权也被认为是公司经营业绩良好的标志,公司有可能向市场传递公司业绩良好的信号。

(二)解决激励与代理成本问题Morck、Shleifer和Vishny(1988)认为CEO权益所有权和激励的平均值“太低”。

而Jensen和Murphy(1990)则认为,如果股权比重过小,则CEO的股权激励将会非常弱,不会产生实际意义上的激励作用。

部分研究认为,由于公司对于管理者的激励程度过低,特别是管理者权益所有权多低,使公司有可能因此授予管理者股票期权,提高对于管理者的激励,减少公司的代理成本,以增加公司的价值。

Mehran(1995)、Core、Guay和Larcker(2002)、Core和Larcker(2002)、Tzioumis(2008)等作者的理论或者实证研究支持了这种观点。

(三)选择理论选择理论认为股票期权是员工与企业之间信息不对称环境下,一种选择(selection)或者分类(sorting)的方法。

根据Lazear(2004)、Prendergast(2000、2002),股票期权使管理者作为代表选择或者施行获利的项目,选择理论认为由于管理者和专家可能拥有外部投资者接触不到的企业信息,为了使管理者能够真实反应这些信息,所有者会希望管理者的薪酬能够随着企业的业绩而变化。

股票期权可以作为吸引、分类和挽留机制,选择理论认为,股票期权也能够帮助企业吸引对于项目能够进行有效选择和投资的管理者和员工。

根据Oyer(2004)以及Oyer和Schaefer(2005)的研究,通过使薪酬随着市场条件变化,股票期权使企业能够选择乐观的员工并且留住他们,因为股票期权能够吸引特定的员工,特别是这些风险规避不是很严重,而且更愿意努力的员工。

使这些员工有更愿意留在企业持有股票,而不是离开企业。

此外,使用股票期权的企业向外部投资者传递一种信号,即他们能够进行有效的投资,使他们与其他未进行股权激励的公司相区分。

因此,选择理论认为股票期权能够使管理者选择能够使企业获利的项目;吸引管理者和员工;使投资者区分好未来业绩好与不好的企业,这也是公司愿意对于管理者使用股票期权计划的原因。

而如果公司有很多的投资机会,管理者有关于项目选择的大量信息,则公司更有可能使用股票期权。

(四)流动性问题过去的研究也表明,公司的现金或者融资限制也可能会促使公司使用股票期权。

与薪金以及大多数年度红利不同,使用股票期权的薪酬并不会导致现金的流出,也不影响限制流量股票期权,可以解决公司的财务限制,因此有现金困境的、面临内部流动性问题的公司更愿意使用股票期权代替现金薪酬和奖金(Yermack,1995;Core和Guay,1999、2001等)。

(五)税收优惠1994年美国制定的税收法间接影响了上市公司期权的授予,根据美国国内税收法的162章(Section162(m)oftheInternalRevenueCode),超过100万部分的薪酬不能作为公司薪酬的费用,然而Secdon62(m)并没有对于以业绩为基础的薪酬进行限制,包括期权行权获得的收入。

这部税法使得股票期权比基本的薪酬以及授予股票的成本都要低,也可以用来解释二十世纪九十年代西方企业大量出现的期权授予。

问题思考:

公司管理者股权激励数量?

其影响因素?

四、公司管理者股权激励会计处理有关股票期权的会计处理归纳起来,主要有费用观费用观与利润分配观利润分配观。

费用观的主要观点是把股票期权确认为企业的一项费用,作为企业的成本计入利润表。

而其具体操作又分为内在价值法和公允价值法。

利润分配观则认为股票期权的实质是经理人员对企业剩余价值的分享,应将其确认为利润分配。

1972年APB发布第25号意见书,规定经理人股票期权采用内在价值法进行计量并确认报酬成本。

所谓内在价值,就是赠与日的股价与行权价的差额。

1995年FASB发布第123号财务会计准则公告,要求公司采用公允价值法计量经理人股票期权。

公允价值是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。

股票期权的公允价值一般采用布莱克-斯科尔斯期权定价模型计算确定。

美国财务会计准则委员会(FASB)于2004年12月通过了新的会计准则(对FAS123的修订),要求企业将期权计入成本。

股票期权费用化的理论依据和系列现实理由首先,股票期权是有价值的,它的价值来自于现有股东所有权的稀释。

从本质上来说,股票期权是员工薪酬的一部分,是企业为了补偿员工将来提供的服务而发生的经济利益的流出。

据美国商业周刊的统计,1997年美国收入居前10位的CEO收入构成中,长期服务补偿(主要是股票期权收入)占总收入的比重基本上都在96以上。

在美国的高科技行业,股票期权的运用更是达到了极至,员工的工资反而是其薪酬中的小部分。

所以将股票期权和薪酬工资一样作为费用处理是合理的,并且根据配比原则,将此项费用在员工服务期间予以摊销也是有据可依的。

正如美国著名投资家巴菲特所说:

“如果期权不是报酬的一种形式,那它是什么?

如果报酬不是一种费用,那它又是什么?

还有,如果费用不列入收益的计算中,那它到底应该怎么处理?

”其次,股票期权的费用化使采用不同激励方式的公司之间的业绩具有可比性。

由于公司性质,公司文化的不同,现代企业对于各自员工的激励方式大相径庭,如高薪激励,股权激励等。

即使激励方式相同,各种方式所占的比例也不尽相同。

如果股票期权不作为费用确认,实施股票期权激励的公司就可以借此来减少企业的现金支出,增加企业的盈利。

这也正是股票期权能够创造美国“硅谷”神话的原因。

由于高科技企业的特殊性质,人力资本的耗费占据了企业费用的大部分,而股票期权的实行使得这部分费用合法地隐藏在利润表之外,从而使上世纪九十年代美国高科技企业的利润率居高不下。

以微软为例,作为一个典型的高科技企业,它在九十年代实现了持续30%到50%的增长速度。

其中虽然包含了微软公司自身的快速成长,但股票期权的免费也是功不可没的。

与此同时,那些以向员工发放奖金或限制性股票为主的公司,却必须按照会计处理要求在财务报表中计入相应的成本或费用,从而减少了公司年末的盈利数字。

由此可见,期权的免费将降低企业财务报表的可比性和有效性,使得企业的账目并不能反应其实际财务状况。

再次,股票期权的费用化处理能够减少上市公司股票期权的费用化处理能够减少上市公司虚增利润的可能性虚增利润的可能性。

上世纪九十年代,由于期权不用像工资、业绩奖金那样计入公司费用,美国股东向经营者派发期权如同开闸放水,大量的股票期权掩饰了企业巨额的工资费用。

根据美联储官员的调查,19952000年标准普尔500家企业收益的年增长率中有2.5是由于未将股票期权费用化而虚增的。

正是因为这些被扭曲的收益才造就了美国九十年代IT业的泡沫。

由此可见,如果不将股票期权作费用处理,上市公司将有机会利用股票期权虚增利润,从而导致股价不合理地上涨。

最后,期权费用化能够防止企业高级管理层通过股票期权牟取期权费用化能够防止企业高级管理层通过股票期权牟取暴利暴利。

在所有员工股票期权的授予中,经理人股票期权所占份额往往是最大的。

授予经理人股票期权的本意在于将经理人利益与企业发展利益捆绑在一起,从而使企业的长期利益与经理人利益一致,也就是经理人的决策将有利于公司的长期发展。

然而,在实际操作中股票期权激励存在明显的漏洞。

经理人为了取得私利往往用尽方法抬高股价,甚至不惜以会计作假来粉饰公司财务报表,以达到套现手中股票期权的目的。

前IBM总裁郭士纳(LouGerstner)从1999年到2001年通过期权至少获利3.03亿美元,与此同时股东的收益只增加了33%。

思科股东同期收益减少了22%的情况下,CEO钱伯斯(JohnChambers)的收入依然高达2.79亿美元。

苹果电脑总裁史蒂夫乔布斯为了显示与公司共患难,把自己的年薪定为1美元,同时通过执行期权获利3.81亿美元。

安然、世通、环球电讯的经营者则更进一步,他们制造假账的一个重要目的就是为了将手中期权及时套现。

反对股票期权费用化处理的意见反对股票期权费用化处理的意见因为股票期权报酬成本不符合“费用”的定义股票期权报酬成本不符合“费用”的定义。

根据IASB发布的编报财务报表的框架规定:

“费用是指会计期间内经济利益的减少,其形式表现为因资产流出,资产消耗或是发生负债而引起的权益减少,但不包括与权益者分配相关的权益减少。

”有人认为股票期权的发行并未造成企业资产的实际流出,所以无法构成真正意义上的负债。

即使将股票期权看成是一种企业的或有负债,根据现行会计准则,或有负债也是不能被确认的。

此外,以股份支付换取的员工服务虽然可以看作是企业对服务的消耗,但服务往往不符合确认为资产的标准。

也就是说企业对服务的消耗并不代表对资产的消耗。

由此而论,股票期权的授予既没有导致负债产生,也没有构成企业资产的消耗,将它作为费用化处理是没有理论依据的。

此外,反对者担心期权费用化将对企业利润造成重大不利影响担心期权费用化将对企业利润造成重大不利影响。

举例来说,上世纪90年代,几乎所有的美国科技公司都严重依赖股票期权来支付薪酬。

1993年4月,当FASB通过股票期权费用化决议时,美国高科技企业的研究报告显示,企业利润将因新会计准则下降50%。

正因如此,硅谷曾多次游说国会,美国政府及美国证券交易委员会(SEC)也曾一度否决FASB会计准则改革议案。

由此可见,期权费用化对于高科技公司的影响是不容忽视的。

会计处理的再次反思有研究认为,安然,世界电信,环球电信,风险过度、以及过高的股票价格,都是由授予的股票期权的增加引起的(Cassidy,2002;Madrick,2003)。

这些丑闻将焦点对准了股权激励的会计问题,反过来又引起了关于公司股票期权会计处理的争论。

在二十世纪初美国的会计准则当中,公司一般不将期权作为财务报表的费用。

期权费用化的支持者认为,将股权激股权激励费用化可以增加财务报表的信息,增加盈余的可信性。

励费用化可以增加财务报表的信息,增加盈余的可信性。

而反对者则认为费用化会使得公司降低股权的授予,特别是一般员工,这会破坏促使90年代经济增长的经济动力(Hall和Murphy,2003)。

公司自愿进行股权激励费用化会计处理的影响因素(Seethamraju和Zach,2003;Aboody、Barth和Kasznik,2004);股权激励费用化对于公司业绩的影响(Botosan和Plumlee,2001;Revell,2004;Street和Cereola,2004;Chalmers和Godfrey,2005);在会计准则公告日股票价格的反应(Dechow、Hutton和Sloan,1996;Freeman和Larsen,1997;Espahbodi等,2002);市场价格对于公司股权激励费用化的反应(Aboody,1996;Rees和Stott,1998;Bell,2002;Aboody,2002;Aboody、Barth和Kasznik,2004)以及为了避免费用的确认,而在准则公告日上市公司对于股权激励的重新定价(Carter和Lynch,2003)和对于股权激励计划的变更(Seethamraju和Zach,2003)等。

国外关于股权激励的研究表明,股权激励费用化会影响美国企业的经营业绩(Botosan和Plumlee,2001;Revell,2004)。

Chalmers和Godfrey(2005)以2002年澳大利亚证券交易所上市公司为样本,研究发现股权激励披露以及费用化对于澳大利亚20左右的公司业绩会产生显著的负向影响,而且这种影响并不仅针对高速增长的企业或者某些特定的行业。

此外有研究表明股权激励费用化的影响会降低S&P500公司平均2123的盈余(Revell,2004),也有研究证明这种影响对于在美国上市的国外公司每股收益的影响大约在40(Street和Cereola,2004)。

国外还有很多学者研究了市场价格对于股权激励费用的反应,但是得出的结论并不一致。

Aboody(1996)认为股权激励对于股票价格会产生两种影响:

稀释效应(DilutionEffect)和激励效应(IncentiveEffect)。

即一方面,发行股票期权引起的稀释作用对于股票价格会产生负面影响;另一方面股票期权对员工的激励作用会对股票价格产生正面影响。

有的研究表明,股权激励的费用化会使投资者认为股票期权的稀释作用大于它的激励作用,因此市场价值与期权费用化的披露成负相关关系(Aboody,1996;Aboody等,2002),使股票价格与以股票为基础的薪酬成本费股票价格与以股票为基础的薪酬成本费用化负相关用化负相关(Aboody等,2002;Li,2003)。

有研究得到不同的结果,这些研究认为高管股权激励会促使管理者进行风险投资(Smith和Watts,1992;Gaver和Gaver,1993),而上市公司确认股权激励的费用会减少投资者预期的不确定性(Freeman和Larsen,1997),因此市场会产生正向反应,或者市场更愿意将期权的费用作为一项资产而不仅是费用看待,因此市场价值与股票期权费用化之间是正向相关关系市场价值与股票期权费用化之间是正向相关关系(Bell等,2002)五、中国上市公司股权激励状况尽管管理者对于企业发展有重要作用,但是过去很少有企业认识到这一点,而且过去在中国经济中占主导地位的国有企业当中,企业管理层任命和流动受行政干扰(王小艳,2004),并没有形成有效的经理人市场。

而自20世纪90年代中期以来,中国民营化进程比较迅速,据估算,超过40%的中国国有企业被民营化(胡一帆等,2006),而民营企业具有成长性高、对人才的依赖性强、人才贡献十分明显、人才流动市场化等特征(王小艳,2004)。

而且近年来高科技公司在中国迅猛发展,这些公司物质资本所有者与人力资本所有者在企业中风险承担主体地位变化,人力资本在企业中起到更为重要的作用(银路和赵振元,2004)。

三资企业、私营企业以及高科技公司的成立和不断发展都需要并且促使一个有效的经理市场的出现,而且该经理市场已经趋于成熟(芮明杰和赵春明,1997;黄群慧,2000)。

民营企业以及高科技公司的兴起使越来越多的企业逐渐认识到人力资本的重要作用,而且外部经理人市场的出现使管理者的流动成为可能,因此通过股票期权促使管理者选择有效的投资

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 公司 管理者 股权 激励 会计 处理

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

3第三章电子商务基本模式的交易流程.pptx

3第三章电子商务基本模式的交易流程.pptx

-

3电子商务安全技术.pptx

-

3电子商务安全.pptx

-

3电子商务网站基本框架.pptx

-

3第3章电子商务物流战略决策(2学时).pptx

-

04第4章电子商务与物流.pptx

-

3电子商务经济学基础.pptx

-

3电子商务安全与电子支付.pptx

-

3月7日电子商务文案学习领域的要求与目标.pptx

-

3电子商务系统分析与设计.pptx

-

04_01淘宝大学_41在线沟通工具(定稿).pptx

-

4第4讲电子商务的框架.pptx

-

4 数字化企业:电子商务.pptx

-

4第五章电子商务系统的技术基础.pptx

-

4电子商务-物流配送.pptx

-

4第四章电子商务信息安全.pptx

-

4旅游电子商务系统.pptx

-

4速卖通的物流与运费.pptx

-

4月13日电子商务网站规划(3).pptx

-

4个人电子商务实践.pptx

-

05电子商务竞争优势.pptx

-

4电子商务系统的分析.pptx

-

5电子商务安全.pptx

-

5 电子商务支付系统.pptx

-

05电子商务环境下的供应链管理.pptx

-

5电子商务的产生与发展.pptx

-

5电子商务物流.pptx

-

5电子商务配送与配送中心.pptx

-

06第6章电子商务安全交易.pptx

-

5企业电子商务实践.pptx

-

06电子商务网站建设.pptx

-

5章电商B2B案例.pptx

父母随子女入京入户申请书范文子女随父进京入户申请书写文档格式.docx

父母随子女入京入户申请书范文子女随父进京入户申请书写文档格式.docx

-

钢结构计算表及尺寸表Word文档下载推荐.docx

-

初中好句子摘抄大全Word格式文档下载.docx

-

水利工程质量检测单位资质等级申请表Word文件下载.docx

-

山东省聊城市中考英语试题图片版含答案Word下载.docx

-

党员冬训讲话Word格式文档下载.docx

-

青春修炼手册歌词Word下载.docx

-

苏州房屋租赁合同中介版Word文件下载.docx

-

政治经济学重点整理Word文档格式.docx

-

市政道路工程安全事故应急预案Word文件下载.docx

-

人教版六年级语文第三单元表格式电子备课教案Word格式.docx

-

元旦活动策划方案最新Word格式.docx

-

差压变送器技术协议Word格式.docx

-

草原文化 形考作业文档格式.docx

-

樱桃不同砧木抗寒性比较资料Word格式.docx

-

死亡病例讨论本记录表格本Word格式.docx

-

加盟儿童乐园怎么样Word格式.docx

-

《电子商窀怕010版》复习要点docxWord文件下载.docx

-

散剂颗粒剂胶囊剂考试试题Word格式文档下载.docx