中国通信模组行业市场现状、竞争格局及行业发展趋势.docx

中国通信模组行业市场现状、竞争格局及行业发展趋势.docx

- 文档编号:30814123

- 上传时间:2024-01-30

- 格式:DOCX

- 页数:10

- 大小:1.55MB

中国通信模组行业市场现状、竞争格局及行业发展趋势.docx

《中国通信模组行业市场现状、竞争格局及行业发展趋势.docx》由会员分享,可在线阅读,更多相关《中国通信模组行业市场现状、竞争格局及行业发展趋势.docx(10页珍藏版)》请在冰豆网上搜索。

严谨专业••客观科学

中国通信模组行业市场现状、竞争格局及行业发展趋势

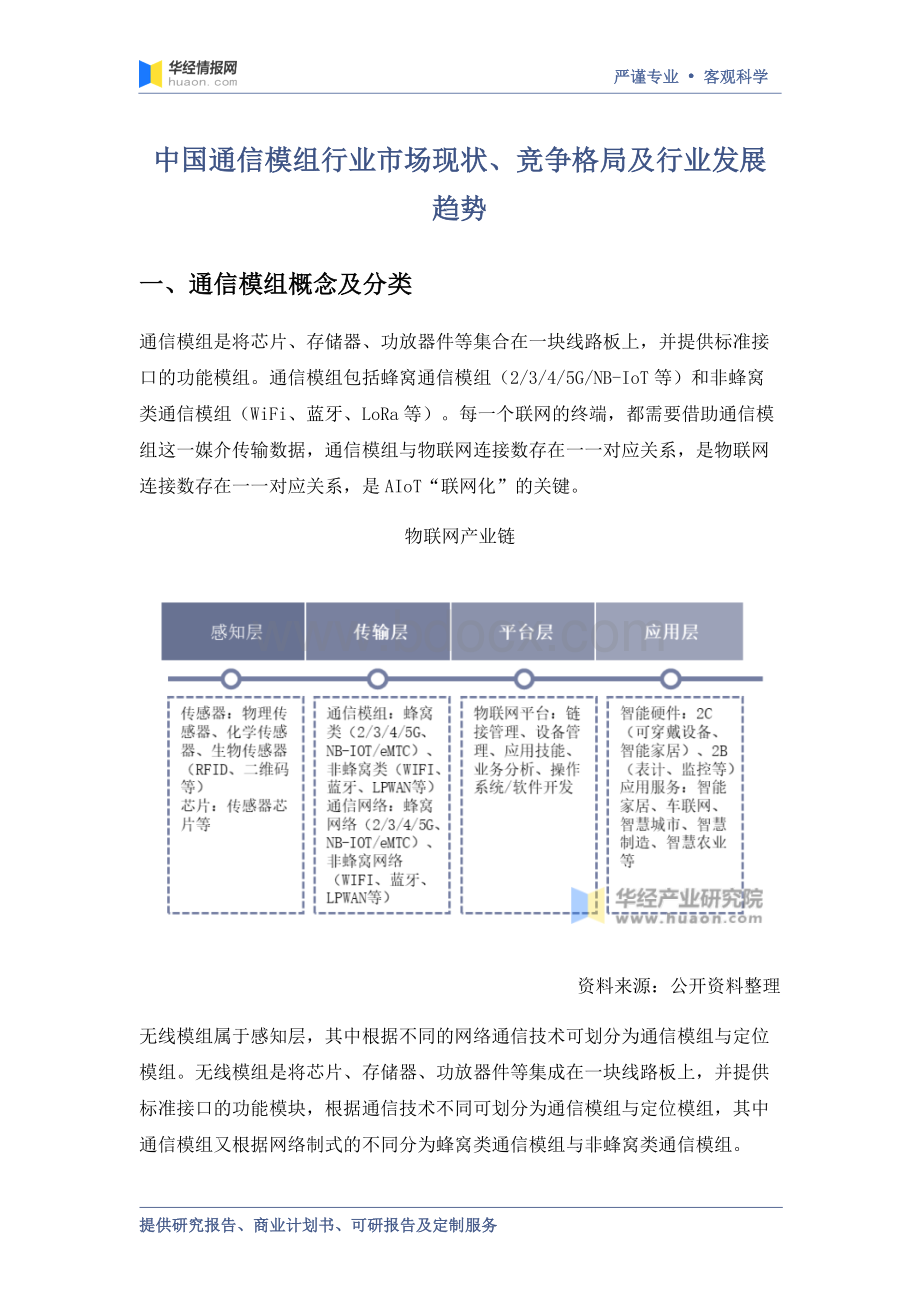

一、通信模组概念及分类

通信模组是将芯片、存储器、功放器件等集合在一块线路板上,并提供标准接口的功能模组。

通信模组包括蜂窝通信模组(2/3/4/5G/NB-IoT等)和非蜂窝类通信模组(WiFi、蓝牙、LoRa等)。

每一个联网的终端,都需要借助通信模组这一媒介传输数据,通信模组与物联网连接数存在一一对应关系,是物联网连接数存在一一对应关系,是AIoT“联网化”的关键。

物联网产业链

资料来源:

公开资料整理

无线模组属于感知层,其中根据不同的网络通信技术可划分为通信模组与定位模组。

无线模组是将芯片、存储器、功放器件等集成在一块线路板上,并提供标准接口的功能模块,根据通信技术不同可划分为通信模组与定位模组,其中通信模组又根据网络制式的不同分为蜂窝类通信模组与非蜂窝类通信模组。

通信模组分类

资料来源:

公开资料整理

二、通信模组的产业链以及成本结构

通信模组行业的上游主要为基带芯片、无线射频芯片、存储芯片、电阻电容电感以及PCB板等原材料生产行业,对应的下游应用领域众多,如无线支付、车载运输、智慧能源、智慧城市、智能安防、无线网关、工业应用、医疗健康和农业环境等行业。

具体来看,通信模组厂商位于产业链中游,上游以芯片产品为核心部件,市场集中,上游芯片供应商较为强势;而下游则为广泛的行业应用,大中小客户兼备,较为分散。

通信模组行业产业链

资料来源:

公开资料整理

据统计,2020年通信模组厂商生产原材料成本中,核心部件各类芯片占据直接材料采购成本的80%-85%。

其中基带芯片成本占比最多为28.54%,射频芯片占比28.09%,存储芯片占比19.20%,其次各种分立器件占比8.57%,PCB板成本占比7.10%,机构件及其他占比1.99%。

2020年通信模组成本结构

资料来源:

公开资料整理

相关报告:

华经产业研究院发布的《2023-2028年中国通信模组行业发展前景预测及投资战略咨询报告》

三、通信模组行业市场现状分析

随着智慧城市、智能表计和车联网等领域物联网连接,需求持续释放,而蜂窝通信模组作为通信模组的重要细分领域,那么我们用蜂窝通信模组来分析通信模组市场发展现状。

据统计,2020年全球蜂窝通信模组行业市场规模为229亿元,其中NBIOT市场规模为13.6亿元,2G市场规模为13.3亿元,3G市场规模为26亿元,LTE市场规模为176.1亿元,相较于2015年,103.86亿元,整体年均复合增长率为24.1%,按照这个速度计算,预计2021年全球蜂窝通信模组行业规模为284.2亿元。

2016-2021年全球蜂窝通信模组市场规模及增速

资料来源:

公开资料整理

上游传感器等原材料整体的成本下降,模组加工技术及生产线不断完善,原先升级后的模组价格居高不下也将有明显缓解。

4G模组作为蜂窝移动通信技术更新的产物,其传输速率明显优于2G模组,近年来市场空间逐步打开。

近年来2G/3G/4G蜂窝通信模组价格持续降低,还有下降空间。

2017-2022年中国蜂窝通信模组价格走势

资料来源:

公开资料整理

四、中国通信模组行业市场竞争格局

据统计,按2020年全球通信模组出货量来看,移远通信占据37%、广和通占据9%、日海智能占据9%,三家中国企业位列全球前三,总占据55%的市场份额,海外龙头Thales(收购Gemalto)、Telit和SierraWireless等三家厂商总出货量仅占全球16%的份额,与中国厂商差距明显。

国内市场,移远通信排列首位,广和通占据10%的市场份额,其次是日海智能、有方科技、骐俊智能、美格智能、高新兴,这七家厂商占全国75%的份额,中国通信模组行业市场竞争格局呈现“一超多强”的局面。

国内市场通信模组行业竞争格局

资料来源:

公开资料整理

通信模组行业上游市场相对集中,芯片成本较高,另一方面对研发投入等有较高要求。

而龙头厂商凭借规模效应能够降低成本,扩大利润空间。

因此在行业竞争激烈的情况下,龙头企业能够持续做大做强,优化竞争格局,市场集中度有望不断提升。

国内头部企业介绍

资料来源:

各公司公告,华经产业研究院整理

五、通信模组行业未来发展趋势

通信模组是物联网智能终端爆发的必然受益环节,空间广阔,又因为位于产业链中游,上游市场集中,下游应用分散,所以市场规模增长呈现“量价齐升”规律;核心技术环节在于软硬件设计能力,全球格局“东升西落”,国产厂商份额不断提升。

在AIoT快速增长的背景下,终端产品的联网化、智能化趋势使通信模组和智能控制器都成为产业链中确定性受益的环节,“卖水者”属性凸显,市场空间广阔。

随着AIoT终端联网化、智能化逐渐成为标配,通信模组市场将迎来爆发性增长阶段。

通信模组在未来市场应用除了车联网大方向中如鱼得水之外,还有以下四个个方向可以一展拳脚,比如移动支付应用:

无线支付带来的便利是有线方式无法比拟的。

智慧能源应用方案:

能源物联网是智慧能源互联网变革的重要支撑技术之一,同时也满足双碳减排大背景下,能源系统智能化、自动化、互动化的需求。

无线网关应用:

无线网关相较于传统有线网关终端具有网络组建轻松便捷、部署快速及时,以及移动网络全球覆盖等优势。

工业应用:

智能工业通过在传统工业中融入各类感知能力的终端、移动通信等技术,将信息互联技术与传统工业制造相结合,实现工业智能化。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析通信模组行业发展的总体市场容量、产业链、竞争格局、经营特性、盈利能力和商业模式等。

科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析通信模组行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。

根据通信模组行业的发展轨迹及实践经验,精心研究编制《2023-2028年中国通信模组行业发展前景预测及投资战略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

提供研究报告、商业计划书、可研报告及定制服务

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 通信 模组 行业 市场 现状 竞争 格局 发展趋势

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

江南大学现代远程教育 考试大作业1.docx

江南大学现代远程教育 考试大作业1.docx

-

江南大学《信息安全概论》大作业答案.docx

-

江南大学现代远程教育考试大作业.docx

-

江南大学现代远程教育2020年上半年课程考试大作业.docx

-

2020年江南大学信息安全概论大作业答案.docx

-

江南大学现代远程教育2020年上半年课程考试大作业..docx

-

江南大学现代远程教育 考试大作业.docx

-

兽医师执业活动年度报告登记表.docx

美术开学第一课-二年级.pptx

美术开学第一课-二年级.pptx

-

中小学教师中高级职称答辩备考试题及答案.docx

-

安卓课程设计-手机通讯录系统.doc

-

名师选拔笔试试题.docx

-

2021年全国普通高等学校运动训练、民族传统体育专业单独统.docx

-

成人失禁相关性皮炎护理实践专家共识解读.pptx

-

人音版音乐六年级下册全册表格式教学设计.docx

-

教师职称学科带头人笔试面试参考题.docx

-

骨干教师选拔笔试试题初稿.docx

-

行政法学判断题.docx

-

动物诊疗机构年度报告登记表.docx

-

好学生好学法读后感.docx

-

房屋买卖合同(详细范本).docx

-

高中寒假开学第一课.pptx

-

XX工程项目管理规划大纲.docx

-

纳税基础与实务(说课课件).pptx

-

美术素描课程标准.docx

-

最新部编人教版小学五年级下册语文全册备课教案设计及板书反思.docx

-

植物组织培养教学设计.docx

-

老年科健康教育.docx

-

紧盯“双碳”目标走好绿色低碳“赶考路”PPT课件.pptx

-

肿瘤的绿色治疗.ppt

-

摄影摄像课程标准.docx

-

植物组织培养教案.docx

-

知识学习第15课 钢铁长城 教案.docx

-

现代文精讲之概括主要内容方法教案.docx

-

整编互联网+家庭创意旅馆创业经营项目商业计划书.docx

-

银行个人消费借款综合合同.docx

-

《建筑力学》课程学习指导资料.docx

-

完整word版西方经济学单项选择题及答案word文档良心出品.docx

-

文明施工安全生产方案.docx

-

中国文明的原创与西化.docx

-

幼儿园大班教师教育随笔精品10篇.docx

-

印刷包装袋膜项目可行性研究报告.docx

-

职校人才培养.docx

-

演讲稿写作格式开头正文及结尾.docx

-

上半年辽宁省银行招聘考试信用形式试题.docx

-

应聘前台接待面试技巧.docx

-

文秘实习周记4篇.docx

-

预应力筋张拉灌浆记录.docx

-

演讲与辩论辩论入门随堂笔记.docx

-

现代文阅读 第二章 专题一 第1节.docx

-

枣庄二模英语枣庄市二一四届高三高考模拟考试英语试题及答案 4.docx