综合结转分步和平行结转分步.docx

综合结转分步和平行结转分步.docx

- 文档编号:30765382

- 上传时间:2023-08-23

- 格式:DOCX

- 页数:15

- 大小:19.79KB

综合结转分步和平行结转分步.docx

《综合结转分步和平行结转分步.docx》由会员分享,可在线阅读,更多相关《综合结转分步和平行结转分步.docx(15页珍藏版)》请在冰豆网上搜索。

综合结转分步和平行结转分步

逐步结转分步法—综合结转分步法

(1)半成品不通过仓库收发

(2)半成品通过仓库收发

半成品不通过仓库收发的核算

第一步骤:

月初在产品成本+本月生产费用-月末在产品成本=完工半成品成本

第二步骤:

月初在产品成本+本月生产费用+上步骤转入的半成品成本-月末在产品成本=完工半成品成本

第三步骤:

月初在产品成本+本月生产费用+上步骤转入的半成品成本-月末在产品成本=完工产成品成本

注:

如果半成品通过仓库收发,“上步骤转入的半成品成本”应改为“本月领用半成品成本”。

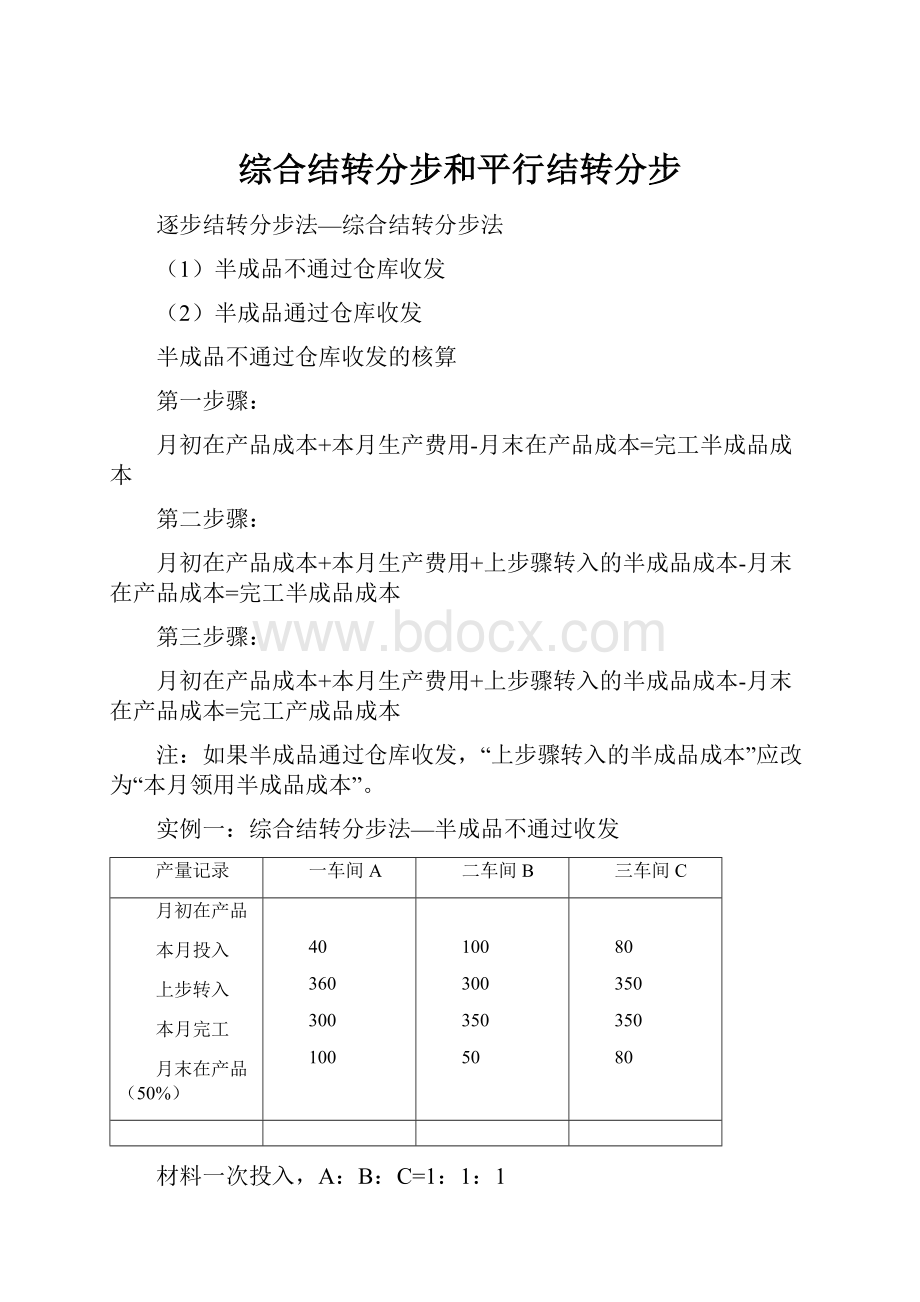

实例一:

综合结转分步法—半成品不通过收发

产量记录

一车间A

二车间B

三车间C

月初在产品

本月投入

上步转入

本月完工

月末在产品(50%)

40

360

300

100

100

300

350

50

80

350

350

80

材料一次投入,A:

B:

C=1:

1:

1

A半成品一车间产品成本计算单完工:

300

摘要

直接材料

直接人工

制造费用

合计

月初在

本月生产

4000

38000

860

7890

1650

12000

6510

57890

合计

42000

8750

13650

64400

约当产量

单位成本

400

105

350

25

350

39

完工半成品

月末在

31500

10500

7500

1250

11700

1950

50700

13700

分录:

借:

基本生产成本-第二车间50700

贷:

基本生产成本-第一车间50700

B半成品二车间产品成本计算单完工:

350

摘要

自制半成品

直接人工

制造费用

合计

月初在

本月生产

6400

50700

950

2850

2000

5000

9350

58550

合计

57100

3800

7000

67900

约当产量

单位成本

400

142.75

375

10.1333

375

18.6667

171.55

完工半成品

月末在产品

49962.5

7137.5

3546.67

253.33

6533.33

466.67

60042.5

7857.5

C产成品三车间产品成本计算单完工:

350

摘要

自制半成品

直接人工

制造费用

合计

月初在

本月生产

8400

60042.5

1600

4000

1200

3600

11200

67642.5

合计

68442.5

5600

4800

78842.5

约当产量

单位成本

430

159.17

390

14.36

390

12.31

185.84

完工产品

月末在产品

55709.01

12733.49

5025.64

574.36

4307.69

492.31

65042.34

13800.16

成本还原:

对象:

三车间本月完工产品中自制半成品成本55709.01元

将其还原为:

直接材料、直接人工、制造费用,符合成本构成项目。

有两种还原方法:

1.还原分配率法(P160)

还原分配率=本月产成品所耗上步骤半成品成本合计/本月所产该种半成品成本合计

第一次(三车间)还原分配率=55709.01/60042.5=0.927826

自制半成品A:

0.927826*49962.5=46356.52元

直接人工:

0.927826*3546.67=3290.69元制造费用:

0.927826*6533.33=6061.80元

第二次(二车间)还原分配率=46356.52/50700=0.914330

直接材料:

0.914330*31500=28801.39元直接人工:

0.914330*7500=6857.47元

制造费用:

=0.914330*11700=10697.66元

产成品C成本汇总计算单

直接材料

直接人工

制造费用

合计

一车间

二车间

三车间

28801.39

6857.47

3290.69

5025.64

10697.66

6061.80

4307.69

46356.52

9352.49

9333.33

合计

28801.39

15173.8

21067.15

65042.34

2.百分率还原法

先计算本月完工半成品中各个成本项目占总成本的百分比,然后乘以本月产品成本中所耗半成品成本。

第二车间本月完工半成品B成本结构:

自制半成品A:

49962.50/60042.50=83.21%直接人工:

3546.67/60042.50=5.91%

制造费用:

6533.33/60042.50=10.88%

第三车间还原金额:

自制半成品A:

55709.01*83.21%=46355.47元直接人工:

55709.01*5.91%=3292.40元

制造费用:

55709.01*10.88%=6061.14元

第一车间本月完工半成品A的成本结构:

直接材料:

31500/50700=62.13%直接人工:

7500/50700=14.79%

制造费用:

11700/50700=23.08%

第二车间还原金额:

直接材料:

46355.47*62.13%=28800.65元直接人工:

46355.47*14.79%=6855.97

制造费用:

46355.47*23.08%=10698.84元

产成品成本计算汇总单

直接材料

直接人工

制造费用

合计

一车间

二车间

三车间

28800.65

6855.97

3292.40

5025.64

10698.84

6061.14

4307.69

46355.46

9353.54

9333.33

合计

28800.65

15174.01

21067.67

65042.33

实例二:

综合结转分步法—半成品通过仓库收发

一车间生产半成品甲半成品仓库

二车间生产产成品甲

1.本月生产费用

直接材料

直接人工

制造费用

合计

一车间

12500

7000

12300

31800

二车间

5000

12200

17700

2.月初月末在产品按定额成本计算。

月初在产品定额成本:

一车间:

料3800,工2000,费4600

二车间:

半成品6200,工1300,费2500

月末在产品定额成本:

一车间:

料3420,工1800,费4140

二车间:

半成品3100,工650,费1250

3.半成品仓库月初余额120件,成本8080元。

本月完工500件送交半成品仓库。

二车间领用半成品550件,本月完工入库甲产品400件。

4.要求计算本月完工产品成本并进行成本还原。

半成品甲成本明细帐

摘要

直接材料

直接人工

制造费用

合计

月初在产品

本月生产

3800

12500

2000

7000

4600

12300

10400

31800

合计

16300

9000

16900

42200

月末在定额

完工半成品

单位成本

3420

12880

25.76

1800

7200

14.4

4140

12760

25.52

9360

32840

65.68

半成品单位成本=(8080+32840)/(120+500)=66元

二车间领用半成品成本:

66*550=36300元

产成品甲成本明细帐

摘要

半成品

直接人工

制造费用

合计

月初在产品

本月生产

6200

36300

1300

5000

2500

12200

10000

53500

合计

42500

6300

14700

63500

月末在定额

完工产成品

单位成本

3100

39400

98.5

650

5650

14.125

1250

13450

33.625

5000

58500

146.25

成本还原:

成本还原率=39400/32840=1.1997564直接材料:

1.1997564*12880=15452.86元

直接人工:

1.1997564*7200=8638.25元制造费用:

1.1997564*12760=15308.89元

产成品成本汇总表

直接材料

直接人工

制造费用

合计

一

二

15452.86

8638.25

5650

15308.89

13450

39400

19100

合计

15452.86

14288.25

28758.89

58500

平行结转分步法

第一步骤:

月初在产品成本+本月生产费用-完工产成品份额=月末在产品成本

第二步骤:

月初在产品成本+本月生产费用-完工产成品份额=月末在产品成本

第三步骤:

月初在产品成本+本月生产费用-完工产成品份额=月末在产品成本

实例一:

镜架车间原料一次投入,镜片车间原料投入随加工程度,各车间在产品完工率均为50%。

项目

镜架(副)

镜片(副)

眼镜(副)

月初在产品

本期投入

完工转出

月末在产品

2000

6000

5000

3000

1000

5600

5000

1600

1000

5000

4000

2000

产量和约当产量计算:

镜架车间:

原材料费用:

1000+5000+3000=9000副、加工费用:

1000+5000+3000*50%=7500

镜片车间:

原材料费用、加工费用:

1000+5000+1600*50%=6800副

装配车间:

加工费用:

4000+2000*50%=5000副

镜架车间产品成本计算单完工产品:

4000

摘要

料

工

费

合计

月初在产品

本月生产费用

15000

31800

2000

6250

2000

4900

19000

42950

合计

46800

8250

6900

61950

约当产量

分配率

9000

5.20

7500

1.10

7500

0.92

7.22

完工产品份额

月末在产品

20800

26000

4400

3850

3680

3220

28880

33070

镜片车间产品成本计算单完工产品:

4000

摘要

料

工

费

合计

月初在产品

本月生产费用

6000

17800

1800

6700

2100

6740

9900

31240

合计

23800

8500

8840

41140

约当产量

分配率

6800

3.50

6800

1.25

6800

1.30

6.05

完工产品份额

月末在产品

14000

9800

5000

3500

5200

3640

24200

16940

装配车间产品成本计算单完工产品:

4000

摘要

料

工

费

合计

月初在产品

本月生产费用

300

2800

300

1800

600

5600

合计

3100

3100

6200

约当产量

分配率

5000

0.62

5000

0.62

1.24

完工产品份额

月末在产品

2480

620

2480

620

4960

1240

借:

库存商品58040

贷:

基本生产成本

-镜架车间28880

-镜片车间24200

-装配车间4960

实例二:

一车间生产A零件,二车间生产B零件,三车间将A、B零件各一件装配成AB产成品。

A零件耗用的原材料在生产开始时一次投入,B零件耗用的原材料随加工程度逐步投入。

各车间在产品完工率均为50%。

项目

A零件

B零件

C零件

期初在产品数量

本期投入数量

完工转出数量

期末在产品数量

80

800

760

120

120

720

760

80

200

760

800

160

A零件计算单

摘要

料

工

费

合计

月初在产品成本

本月生产费用

4700

14740

760

3320

690

2472

6150

20532

合计

19440

4080

3162

26682

约当产量

分配率

1080

18

1020

4

1020

3.1

完工产品份额

月末在产品成本

14400

5040

3200

880

2480

682

20080

6602

约当产量计算如下:

直接材料:

200+760+120=1080直接人工:

200+760+120*50%=1020

制造费用:

200+760+120*50%=1020

B零件计算单完工:

800

摘要

料

工

费

合计

月初在产品成本

本月生产费用

2100

6400

550

1550

390

1110

3040

9060

合计

8500

2100

1500

12100

约当产量

分配率

1000

8.5

1000

2.1

1000

1.5

完工产品份额

月末在产品成本

6800

1700

1680

420

1200

300

9680

2420

约当产量:

200+760+80*50%=1000

AB零件计算单完工:

800

摘要

工

费

合计

月初在产品成本

本月生产费用

100

912

160

1248

260

2160

合计

1012

1408

2420

约当产量

分配率

880

1.15

880

1.6

完工产品份额

月末在产品成本

920

92

1280

128

2200

220

AB产成品成本汇总表

摘要

料

工

费

合计

一车间份额

二车间份额

三车间份额

产品总成本

产品单位成本

14400

6800

21200

26.50

3200

1680

920

5800

7.25

2480

1200

1280

4960

6.2

20080

9680

2200

31960

39.95

借:

库存商品-AB产品31960

贷:

基本生产成本-一车间20080

-二车间9680

-三车间2200

实例三:

一车间生产半成品A二车间生产半成品B三车间生产产成品C

A:

B:

C=4:

2:

1

产量记录:

一车间

二车间

三车间

月初在产品

本月投入或上步转入

本月完工

月末在产品

40

560

500

100

100

500

300

50

80

300

150

80

一车间成本明细帐完工产品:

150

摘要

料

工

费

合计

月初在产

本月生产

23736

332304

6960

97440

5568

77952

36264

507696

合计

356040

104400

83520

543960

约当产量

单位成本

1120

317.89

1070

97.57

1070

78.06

493.52

完工份额

月末在产

190734

165306

58542

45858

46836

36684

296112

247848

二车间成本明细帐完工产品:

150

摘要

工

费

合计

月初在产品

本月生产费用

3157

15785

6930

34650

10087

50435

合计

18942

41580

60522

约当产量

单位成本

485

39.06

485

85.73

124.79

完工产品份额

月末在产品

11718

7224

25719

15861

37437

23085

三车间成本明细帐完工产品:

150

摘要

工

费

合计

月初在产品

本月生产费用

5040

15120

2408

7224

7448

22344

合计

20160

9632

29792

约当产量

单位成本

190

106.105

190

50.695

156.80

完工产品份额

月末在产品

15916

4244

7604

2028

23520

6272

产品成本汇总表完工产品:

150

摘要

料

工

费

合计

一车间

二车间

三车间

190734

58542

11718

15916

46836

25719

7604

296112

37437

23520

成本

单位

190734

1271.56

86176

574.507

80159

534.393

357069

2380.46

借:

库存商品-C产品357069

贷:

基本生产成本

-第一车间296112

-第二车间37437

-第三车间23520

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 综合 结转 分步 平行

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

自然辩证法研究生课程Word文档格式.docx

-

传统保险的移动互联网之路Word格式.docx

-

小升初英语知识专项训练阅读阅读理解购物通用版14篇Word文档下载推荐.docx

-

精编定稿美食互动俱乐部APP平台建设投资运营商业计划书Word文件下载.docx

-

河南省县乡镇Word文档下载推荐.docx

-

平行线的判定说课稿Word格式文档下载.docx

-

互换性与技术测量考试精彩试题及问题详解 2Word格式文档下载.docx

-

年度班主任工作总结范文Word格式文档下载.docx

-

湖北省建筑工程建设施工图设计文件审查办法Word下载.docx

-

三年级语文课堂作业Word下载.docx

-

七年级英语阅读理解x20Word文件下载.docx

-

团建工作总结及工作计划模板Word文件下载.docx

-

IC产品可靠性测试包含的内容Word文件下载.docx

-

一份完整的三级安全教育精编版Word文档格式.docx

-

精品小学一年级上册书法课教案Word下载.docx

-

黑龙江省学年北师大版三年级上册数学期末模拟卷I卷Word文件下载.docx

-

评语大全之关于游记的评语Word下载.docx

-

期末练习题2Word下载.docx

-

三字经拼音新版0002文档格式.docx