度中国旅游财务信息年鉴.docx

度中国旅游财务信息年鉴.docx

- 文档编号:30501630

- 上传时间:2023-08-16

- 格式:DOCX

- 页数:19

- 大小:200.71KB

度中国旅游财务信息年鉴.docx

《度中国旅游财务信息年鉴.docx》由会员分享,可在线阅读,更多相关《度中国旅游财务信息年鉴.docx(19页珍藏版)》请在冰豆网上搜索。

度中国旅游财务信息年鉴

2008年度中国旅游业财务信息

反映2008年度全国旅游企业财务状况、经营成果的旅游行业经济效益评价结果公布如下:

一、基本概况

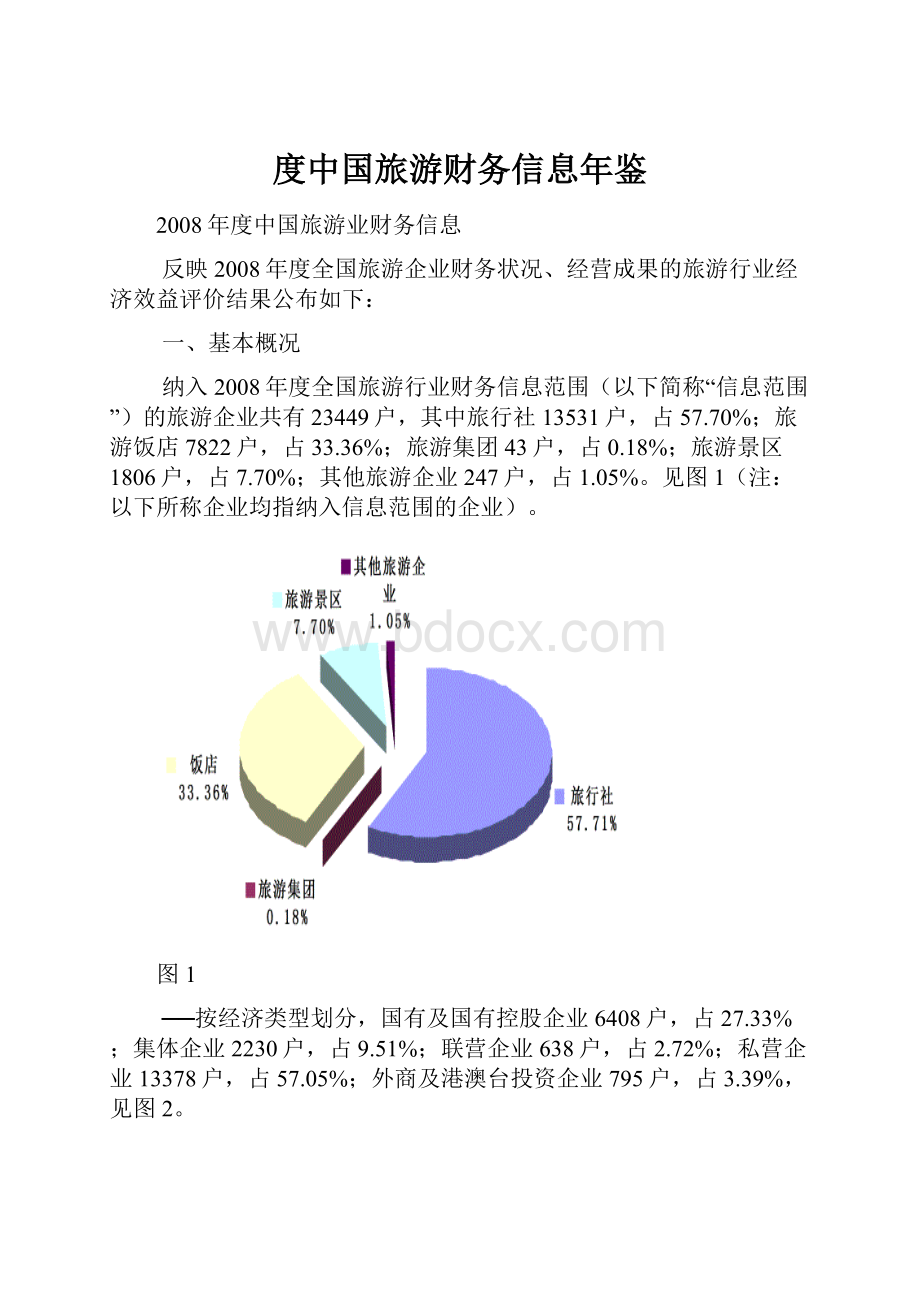

纳入2008年度全国旅游行业财务信息范围(以下简称“信息范围”)的旅游企业共有23449户,其中旅行社13531户,占57.70%;旅游饭店7822户,占33.36%;旅游集团43户,占0.18%;旅游景区1806户,占7.70%;其他旅游企业247户,占1.05%。

见图1(注:

以下所称企业均指纳入信息范围的企业)。

图1

──按经济类型划分,国有及国有控股企业6408户,占27.33%;集体企业2230户,占9.51%;联营企业638户,占2.72%;私营企业13378户,占57.05%;外商及港澳台投资企业795户,占3.39%,见图2。

图2

──按组织形式划分,有限责任公司15305户,占65.27%;独资公司3271户,占13.95%;非公有制独资公司348户,占1.48%;股份有限公司400户(其中上市股份有限公司61户),占1.71%;股份合作制企业823户,占3.51%;合资或合营企业646户,占2.75%;合伙企业544户,占2.32%;事业单位2112户(多为旅游饭店和旅游景区),占9.01%,图3。

图3

──按企业类型划分,旅行社中国际旅行社1421户,占6.06%,国内旅行社12110户,占51.64%;旅游饭店中五星级旅游饭店368户,占1.57%,四星级旅游饭店1221户,占5.21%,三星级旅游饭店3092户,占13.19%,二星级旅游饭店2402户,占10.24%,一星级旅游饭店195户,0.83%,未评星级旅游饭店544户,占2.32%;旅游景区中自然类景区1148户,占4.90%,文物类景区349户,占1.49%,主题类景区309户,占1.31%。

在旅游景区中,已评4A级景区535户,已评3A级景区391户,已评2A级景区338户,已评1A级景区49户,未评A级景区493户;旅游集团43户,占0.19%;其他旅游企业247户,占1.05%。

──按各省纳入信息范围企业户数(超过700户)排序依次为浙江(1958)、江苏(1682)、山东(1331)、河南(1210)、湖北(1199)、广东(968)、北京(911)、云南(905)、河北(898)、四川(885)、福建(883)、湖南(854)、内蒙古(810)、安徽(791)、上海(767)、陕西(759)、广西(704)。

见图4。

图四

2008年度旅游信息汇编工作继续实行样本管理。

各省级旅游局在对辖区内的旅游企业进行审核的基础上,挑出部分财务信息数据填报质量较高的企业,以列表的方式作为样本填报单位上报。

选择上报的样本企业不以经营好坏为依据,而是以企业财务管理水平较高,财务数据真实、完整为代表。

旅游行业经济效益指标是依据纳入范围的样本企业数据进行分析的。

2008年全国选报样本企业共7697户,占全部企业的32.82%,其中国际旅行社936户,三星级以上旅游饭店1170户,2A级以上景区510户,分别占纳入统计户数的12.16%,15.20%和6.62%。

具体构成比例分布见图五。

二、主要经济效益情况

(一)财务效益状况主要指标

1、净资产收益率

净资产收益率是指企业一定时期内的净利润同平均净资产的比率。

净资产收益率充分体现了投资者投入企业的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。

2008年度纳入信息范围的旅游企业平均净资产收益率为3.67%,略高于2007年度,其中:

──旅行社平均净资产收益率为7.02%,国际旅行社为7.63%,国内旅行社为4.42%,北京、黑龙江、江苏、上海、浙江、辽宁等省区市旅行社平均净资产收益率较高,全国共有17个省区市旅行社平均净资产收益率大于0。

──旅游饭店平均净资产收益率为2.42%,除五星级旅游饭店平均净资产收益率为9.44%外,其余星级旅游饭店的平均净资产收益率均为负数。

北京、上海、浙江、海南等省区市旅游饭店平均净资产收益率较高,全国共有7个省区市旅游饭店平均净资产收益率大于0。

──旅游集团平均净资产收益率为3.97%,净资产收益率高于全国平均值的省份有北京、浙江和安徽省。

──旅游景区平均净资产收益率为6.95%,自然类旅游景区为9.50%;文物类旅游景区为2.55%;主题类旅游景区为4.32%。

广东、上海、海南、新疆等省市区旅游景区平均净资产收益率高于10%,全国共有17个省区市旅游景区平均净资产收益率大于0。

──其他旅游企业平均净资产收益率为-4.98%,广西、重庆和甘肃等省区市其他旅游企业平均净资产收益率较高,全国共有7个省区市其他旅游企业平均净资产收益率大于0。

2、总资产报酬率

总资产报酬率是指企业一定时期内获得的报酬总额与平均资产总额的比率,其中报酬总额由利润总额和利息支出两部分组成。

总资产报酬率表示企业包括净资产和负债在内的全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

2008年度全国旅游企业平均总资产报酬率为3.67%,与2007年度基本持平。

平均总资产报酬率高于平均值的有:

北京、上海、浙江、海南、安徽等,全国有21个省区市旅游企业平均总资产报酬率大于0。

其中:

──旅行社平均总资产报酬率为3.41%,其中,国际旅行社为3.50%,国内旅行社为2.98%,旅行社平均总资产报酬率高于平均值的有:

北京、辽宁、黑龙江、江苏、浙江和内蒙古等,全国有20个省区市旅行社平均总资产报酬率大于0。

──旅游饭店平均总资产报酬率为2.83%,其中,五星级旅游饭店为5.75%,大大高于其他类型旅游饭店,四星级旅游饭店为1.87%,三星级旅游饭店为-0.25%,二星级旅游饭店为-0.05%,一星级旅游饭店为1.09%,未评星级旅游饭店为0.61%。

北京、上海、浙江和海南等省区市旅游饭店平均总资产报酬率高于平均值,全国有14省区市旅游饭店平均总资产报酬率大于0。

──旅游集团平均总资产报酬率为5.07%,平均总资产报酬率高于全国平均值的有北京和安徽。

──旅游景区平均总资产报酬率为6.10%,其中:

自然类旅游景区为8.09%,文物类旅游景区为3.25%,主题类旅游景区为3.84%。

上海、广东、江西、山东、海南、宁夏和新疆的旅游景区平均总资产报酬率较高。

自然类旅游景区平均总资产报酬率高于文物类旅游景区和主题类旅游景区。

──其他旅游企业平均总资产报酬率为-0.02%,河北、上海、江苏、重庆、广西、四川、甘肃和福建等10个省区市其他旅游企业平均总资产报酬率大于0。

3、主营业务收入利润率

主营业务收入利润率是指企业一定时期主营业务利润同主营业务收入净额的比率。

它表明企业每单位销售(营业)收入能带来多少销售(营业)利润,反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。

2008年度全国旅游企业平均主营业务收入利润率为34.23%,比2007年度略有提高。

其中:

──旅行社平均主营业务收入利润率为5.43%,其中,国际旅行社为5.13%,国内旅行社为6.83%,全国有黑龙江、内蒙古、广东、湖北、河南、天津、安徽、浙江、辽宁、新疆和上海等16个省市旅行社平均主营业务收入利润率高于全国旅行社主营业务收入利润率平均值。

──旅游饭店平均主营业务收入利润率为57.16%,其中五星级旅游饭店为66.72%,四星级旅游饭店为54.81%,三星级旅游饭店为45.28%,二星级旅游饭店为39.01%,一星级旅游饭店为46.25%。

北京、四川、辽宁、上海、广东、海南和山东等7个省市旅游饭店平均主营业务收入利润率高于全国旅游饭店主营业务收入利润率平均值。

──旅游集团平均主营业务收入利润率为36.27%,安徽、上海、浙江、江苏、四川、云南和广西等7个省市旅游集团平均主营业务收入利润率高于全国旅游集团主营业务收入利润率平均值。

──旅游景区平均主营业务收入利润率为53.33%,自然类旅游景区平均主营业务收入利润率高于文物类旅游景区和主题类旅游景区,北京、吉林、黑龙江、江西、广东、海南、云南、新疆和浙江等9个省区市旅游景区平均主营业务收入利润率高于全国旅游景区主营业务收入利润率平均值。

──其他旅游企业平均主营业务收入利润率为24.41%,浙江、广东、广西、四川、云南、福建和山东等7个省区市其他旅游企业平均主营业务收入利润率高于全国平均值。

4、成本费用利润率

成本费用利润率是企业一定时期的利润总额同企业成本费用总额的比率。

成本费用利润率表示企业为取得利润而付出的代价,从企业支出方面补充评价企业的收益能力。

2008年度全国旅游企业平均成本费用利润率为4.12%,比2007年度略有降低,其中:

──旅行社平均成本费用利润率为0.79%,其中国际旅行社为0.82%,高于国内旅行社,北京、黑龙江、江苏、浙江等20个省市旅行社平均成本费用利润率大于0。

──旅游饭店平均成本费用利润率为3.61%,除五星级旅游饭店为12.52%外,其余等级旅游饭店保持较低水平,分别为四星级旅游饭店0.73%,三星级旅游饭店-3.48%,二星级旅游饭店-1.88%,一星级旅游饭店0.50%,未评星级旅游饭店-0.34%。

北京、上海、浙江、海南、湖南和广东等8省市旅游饭店平均成本费用利润率大于0。

──旅游集团平均成本费用利润率为8.48%,上海、浙江、安徽、湖北、广西等省市旅游集团平均成本费用利润率高于全国平均值。

──旅游景区平均成本费用利润率为22.16%,其中自然类旅游景区为29.13%,文物类旅游景区为11.35%,主题类旅游景区为13.07%,旅游景区平均成本费用利润率高于平均水平的有上海、辽宁、宁夏、海南、云南和新疆等。

全国有18个省市旅游景区平均成本费用利润率大于0。

──其他旅游企业平均成本费用利润率为-4.31%,广西、重庆、浙江、甘肃、上海、福建、贵州、江苏和四川等9省市其他旅游企业平均成本费用利润率高于全国平均值。

以上各财务效益状况指标综合反映出2008年度各类旅游企业经营情况呈现多样化发展趋势,大部分旅游企业的各项财务效益指标均实现不同程度的增长,有些企业由于受到5.12地震、金融危机的影响,经营状况有所回落。

其中旅游饭店和旅游景区的盈利能力强于旅行社、旅游集团和其他旅游企业,高星级旅游饭店和主题类旅游景区盈利能力和资产增长率大大高于其他类型旅游企业。

按不同类型企业分析:

旅行社经济效益情况较上年有所下降,特别是国际旅行社受影响较大。

由于地震和金融危机导致全球经济疲软,旅游消费减弱,入境游客锐减,造成旅行社经营状况回落。

国内旅行社经济效益有较大幅度提高,涌现出一批经营能力强,鼓励水平高的骨干企业。

北京、上海、广东、云南等省市旅行社财务效益状况较好,占全国旅行社业总量的比重也较高。

旅游饭店主营业务收入利润率为57.16%,其中五星级旅游饭店主营业务收入利润率更是达到66.72%,远高于其他各类企业,但从其他财务效益状况指标反映旅游饭店的盈利能力要低于其他各类企业,原因是旅游饭店收入主要来源于客房收入,而根据现行企业会计制度,旅游饭店没有归集和分配相应的客房成本,这就使得旅游饭店主营业务收入利润率较高,而其它财务效益状况指标较低主要是由于部分旅游饭店是贷款建成,每年要支付大量利息,加上摊销的大额折旧和较大的成本费用,造成旅游饭店出现了亏损。

按旅游饭店星级情况分析,高星级旅游饭店财务效益状况优于低星级旅游饭店,尤其是五星级旅游饭店效益良好,各项财务效益状况指标优于其他类型企业,另外未评星级旅游饭店中含有部分准高星级的旅游饭店,效益状况也要优于三星级及以下旅游饭店。

北京、上海、广东等省市旅游饭店财务效益状况较好,盈利能力较强,主要是因为这几个省市旅游业发达、高端商务及入境游客较多,高星级旅游饭店比例较大等原因。

旅游集团财务效益状况出现回落,主要受客观经济形势下滑的影响。

上海、广东、广西和陕西等省市旅游集团平稳保持良好的财务效益状况。

旅游景区在各类旅游企业中效益较好,各类旅游景区都实现了盈利,近年来,各类旅游景区财务效益明显好转,实现了利润的大幅增长,盈利能力超过了其他类旅游企业,其中主题类旅游景区效益相对较高。

广西、云南、陕西和新疆等省市旅游景区财务效益状况较好,各项指标均高于全国平均值,这些省市旅游资源丰富、旅游景区较多,景区开发管理较为合理,盈利能力较强。

综合以上情况分析,今年旅游企业经营状况出现多样化发展趋势。

东部沿海及一些发达地区、西部内陆地区涌现出一批效益好的旅游企业,得益于国家旅游政策的支持和地方各级政府对旅游业高度重视和重点扶持。

(二)资产营运状况主要指标

1、总资产周转率

总资产周转率是指企业一定时期主营业务收入净额同平均资产总额的比值。

总资产周转率是综合评价企业全部资产经营质量和利用效率的重要指标。

2008年度全国旅游企业平均总资产周转率为0.58次,与2007年度指标持平。

其中:

──旅行社平均总资产周转率为3.78次,国内旅行社平均总资产周转率为3.97次,高于国际旅行社的3.75次。

──旅游饭店平均总资产周转率为0.39次,各类星级旅游饭店平均总资产周转率大体相当,低星级旅游饭店平均总资产周转率高于高星级旅游饭店。

──旅游集团平均总资产周转率为0.47次。

──旅游景区平均总资产周转率为0.26次,自然类旅游景区平均总资产周转率高于文物类和主题类旅游景区。

──其他旅游企业平均总资产周转率为0.37次。

2、流动资产周转率

流动资产周转率是指企业一定时期主营业务收入净额同平均流动资产总额的比值。

流动资产周转率是评价企业资产利用效率的另一主要指标。

2008年度全国旅游企业平均流动资产周转率为1.95次,比2007年度略有滞缓。

其中:

──旅行社平均流动资产周转率为5.32次,国内旅行社为5.32次,国际旅行社为5.32次。

旅行社周转率较高,主要是因为旅行社类型的企业平均流动资产总额较小。

──旅游饭店平均流动资产周转率为1.49次,低星级旅游饭店平均流动资产周转率略高于高星级旅游饭店和未评星级旅游饭店。

──旅游集团平均流动资产周转率为1.53次。

──旅游景区平均流动资产周转率为1.01次,自然类旅游景区平均流动资产周转率高于主题类和文物类旅游景区。

──其他旅游企业平均流动资产周转率为0.95次。

3、存货周转率

存货周转率是企业一定时期销售成本与平均存货的比率。

存货周转率是对流动资产周转率的补充说明。

2008年度全国旅游企业平均存货周转率为11.04次,比2007年度略有下降。

其中:

──旅行社存货较少,不评价此项指标。

──旅游饭店平均存货周转率为6.39次。

──旅游集团平均存货周转率为4.35次。

──旅游景区平均存货周转率为2.15次,文物类旅游景区平均存货周转率高于自然类和主题类旅游景区。

──其他旅游企业平均存货周转率为5.49次。

4、应收账款周转率

应收账款周转率是企业一定时期内销售(营业)收入净额同平均应收账款余额的比率。

应收账款周转率是对流动资产周转率的补充说明。

2008年度全国旅游企业平均应收账款周转率为15.60次,比2007年度略有提高。

其中:

──旅行社平均应收账款周转率为21.33次,略高于国际旅行社。

──旅游饭店平均应收账款周转率为13.75次,高星级旅游饭店平均应收账款周转率和未评星级旅游饭店高于低星级旅游饭店。

──旅游集团平均应收账款周转率为29.59次。

──旅游景区平均应收账款周转率为5.38次,自然类旅游景区平均应收账款周转率高于主题类和文物类旅游景区。

──其他旅游企业平均应收账款周转率为23.77次。

旅行社企业因资产规模较小,资产营运效率较高;高星级旅游饭店和旅游景区,因商业化程度较高,管理规范,客源稳定,比同类型其他企业资产营运效率要高。

(三)偿债能力状况主要指标

1、资产负债率

资产负债率是指企业一定时期负债总额同资产总额的比率。

资产负债率表示企业总资产中有多少是通过负债筹集的,该指标是评价企业负债水平的综合指标。

2008年度全国旅游企业平均资产负债率为59.36%,与2007年度指标基本持平。

其中:

──旅行社平均资产负债率为64.75%,国际旅行社平均资产负债率65.74%,国内旅行社平均资产负债率59.53%,低于国际旅行社。

──旅游饭店平均资产负债率为65.24%,低星级旅游饭店平均资产负债率略低于高星级旅游饭店。

──旅游集团平均资产负债率为47.17%。

──旅游景区平均资产负债率为47.26%,主题类旅游景区平均资产负债率高于自然类和文物类旅游景区。

──其他旅游企业平均资产负债率为65.57%。

2、流动比率

流动比率是企业一定时期流动资产同流动负债的比率。

流动比率衡量企业短期债务偿还能力,评价企业偿债能力的强弱。

2008年度全国旅游企业平均流动比率为74.58%,比2007年度略有提升。

其中:

──旅行社平均流动比率为115%,国内旅行社平均流动比率高于国际旅行社。

──旅游饭店平均流动比率为63.56%,三星级星级旅游饭店流动比率最低,一星级和五星级旅游饭店平均流动比率最高。

──旅游集团平均流动比率为85.09%。

──旅游景区平均流动比率为83.29%,文物类旅游景区平均流动比率高于自然类和主题类旅游景区。

──其他旅游企业平均流动比率为109.86%。

3、速动比率

速动比率是企业一定时期的速动资产同流动负债的比率。

速动比率衡量企业的短期偿债能力,评价企业流动资产变现能力的强弱。

2008年度全国旅游企业平均速动比率为66.77%,比2007年度略有提升。

其中:

──旅行社平均速动比率为111.50%,国内旅行社平均速动比率高于国际旅行社。

──旅游饭店平均速动比率为59.42%,一、二星级旅游饭店平均速动比率高于其它星级旅游饭店。

──旅游集团平均速动比率为65.72%。

──旅游景区平均速动比率为70.35%,文物类旅游景区平均速动比率高于自然类和主题类旅游景区。

──其他旅游企业平均速动比率为97.94%。

4、长期资产适合率

长期资产适合率是企业所有者权益与长期负债之和同固定资产与长期投资之和的比率。

长期资产适合率从企业资源配置结构方面反映了企业财务结构的稳定程度及财务风险大小。

2008年度全国旅游企业平均长期资产适合率为98.50%,比2007年度略有提升。

其中:

──旅行社平均长期资产适合率为169.30%,其中,国际旅行社为164.71%。

国内旅行社为191.18%,高于国际旅行社。

──旅游饭店平均长期资产适合率为92.53%,一星、五星级旅游饭店平均长期资产适合率高于其他类型的星级旅游饭店。

──旅游集团平均长期资产适合率为88.55%。

──旅游景区平均长期资产适合率为124.07%,主题类旅游景区平均长期资产适合率最高,文物类次之,自然类最低。

──其他旅游企业平均长期资产适合率为123.12%。

以上各偿债能力状况指标综合反映旅游集团偿债能力最强,体现出了规模经济的优势,旅游景区的偿债能力高于旅行社、旅游饭店和其他旅游企业。

按不同类型企业分析,旅行社中国内旅行社偿债能力略高于国际旅行社,从指标显示各类旅行社财务结构较为合理、偿债能力较强。

旅游饭店偿债能力状况指标也较为合理,高星级旅游饭店由于贷款较多,偿债能力略低于低星级旅游饭店。

旅游景区中文物类旅游景区偿债能力高于自然类和主题类旅游景区,主要是因为文物类景区多为国家投资修建维护,主题类景区和自然类景区是由企业按市场经济规律筹措资金修建的。

(四)发展能力状况主要指标

1、销售增长率

销售增长率是指企业本年主营业务收入增长额同上年主营业务收入总额的比率。

销售增长率表示与上年相比,企业销售收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

2008年度,我国旅游业保持稳步发展态势,与2007年度相比,略有减缓,主要是受年初雨雪冰冻和地震等自然灾害影响冲击。

全国旅游企业平均销售增长率达到7.52%,其中:

──旅行社平均销售增长率为8.56%,其中国际旅行社销售增长率为10.94%,国内旅行社销售增长率为-1.41%。

──旅游饭店平均销售增长率为4.50%,未评星级旅游饭店平均销售增长率最高,三、四星级旅游饭店的销售增长率高于其他星级旅游饭店。

──旅游集团平均销售增长率为7.34%。

──旅游景区平均销售增长率为28.11%,自然类旅游景区平均销售增长率最高,其次是文物类旅游景区,主题类平均销售增长率略低。

──其他旅游企业平均销售增长率为-4.60%。

2、资本积累率

资本积累率是指企业本年所有者权益增长额同年初所有者权益的比率。

资本积累率表示企业当年资本的积累能力,是评价企业发展潜力的重要指标。

2008年度全国旅游企业平均资本积累率为5.27%,与2007年度相比下降较大。

其中:

──旅行社平均资本积累率为7.37%,国际旅行社平均资本积累率7.07%,国内旅行社平均资本积累率8.66%,高于国际旅行社平均资本积累率。

──旅游饭店平均资本积累率为3.85%,五星级旅游饭店平均资本积累率高于其他星级旅游饭店。

──旅游集团平均资本积累率为-5.09%。

──旅游景区平均资本积累率为22.43%,自然类旅游景区平均资本积累率最高,文物类次之,主题类最低。

──其他旅游企业平均资本积累率为-3.97%。

3、总资产增长率

总资产增长率是企业本年总资产增加额同年初资产总额的比率。

总资产增长率衡量企业本期资产规模的增长情况,评价企业经营规模总量上的扩张程度。

2008年度全国旅游企业平均总资产增长率为5.85%,与2007年度相比下降较大。

其中:

──旅行社平均总资产增长率为1.80%,国际旅行社平均总资产增长率3.83%,高于国内旅行社平均总资产增长率。

──旅游饭店平均总资产增长率为4.61%,二星级旅游饭店和未评星级旅游饭店平均总资产增长率高于其它星级旅游饭店。

──旅游集团平均总资产增长率为0.58%。

──旅游景区平均总资产增长率为20.21%,自然类旅游景区平均总资产增长率最高,主题类次之,文物类最低。

──其他旅游企业平均总资产增长率为10.62%

以上各发展能力状况指标综合反映出旅游景区发展能力强于其他四类企业,旅行社、旅游集团和其他旅游企业保持稳定的增长,其中国内旅行社增长速度较快,旅游景区中自然类和文物类旅游景区发展能力较强,旅游饭店尤其是中低星级旅游饭店企业发展能力有所下降,但部分经济性酒店发展较快。

(五)分项补充指标

1、人均增加值(全员劳动生产率)

旅游行业增加值是旅游企业在一定时间内向游客提供旅游服务过程中所创造的增加价值,它反映了企业创造社会价值的能力,按统计口径,增加值是企业固定资产折旧、劳动者报酬、生产税净额、营业盈余之和。

2008年度全国旅游企业人均增加值66,069元,比上年53,116元提高了24.38%。

──旅行社人均增加值42,995元,北京、江西、广东和上海等省区市人均增加值高于全国平均值。

──旅游饭店人均增加值60,565元,北京、浙江、上海和海南等省区市人均增加值高于全国平均值。

──旅游景区人均增加值63,604元,海南、上海、广东、山东、内蒙古、云南和新疆等省区市人均增加值高于全国平均值。

──旅游集团人均增加值124,756元,只有北京、安徽

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国旅游 财务 信息 年鉴

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

秋高中化学112蒸馏和萃取第2课时练习新人教版必修1.docx

-

最新中级经济基础复习题5513.docx

-

最新专题一整体法隔离法受力分析解析版知识讲解.docx

-

全国大学英语六级考试真题及答案.docx

-

全国交通安全日演讲稿范文示例5篇.docx

-

全国中学生英语能力竞赛nepcs决赛初一年级组试题复习课程.docx

-

全站仪的使用.docx

-

商务英语口语900句中英对照.docx

-

人才培养工作水平评估自评报告.docx

-

上海教育版英语六年级下册Unit 1《You and me》word教案.docx

-

人教版八年级物理下册知识点总结.docx

-

烧伤能开康复证明书.docx

-

人教版福建省高考语文一轮复习规范训练第3单元 正确使用词语包括熟语.docx

-

社保卡发放工作总结卡季度工作总结.docx

-

人教版七年级上学期数学课时练第一章 《有理数》 培优篇.docx

-

社团活动总结范文1000字.docx

-

人教版小学二年级数学上册总复习资料.docx

-

神经科常用量表.docx

-

人教版小学语文一年级全册带拼音生字表.docx