金蝶财务软件练习.docx

金蝶财务软件练习.docx

- 文档编号:30300629

- 上传时间:2023-08-13

- 格式:DOCX

- 页数:25

- 大小:28.45KB

金蝶财务软件练习.docx

《金蝶财务软件练习.docx》由会员分享,可在线阅读,更多相关《金蝶财务软件练习.docx(25页珍藏版)》请在冰豆网上搜索。

金蝶财务软件练习

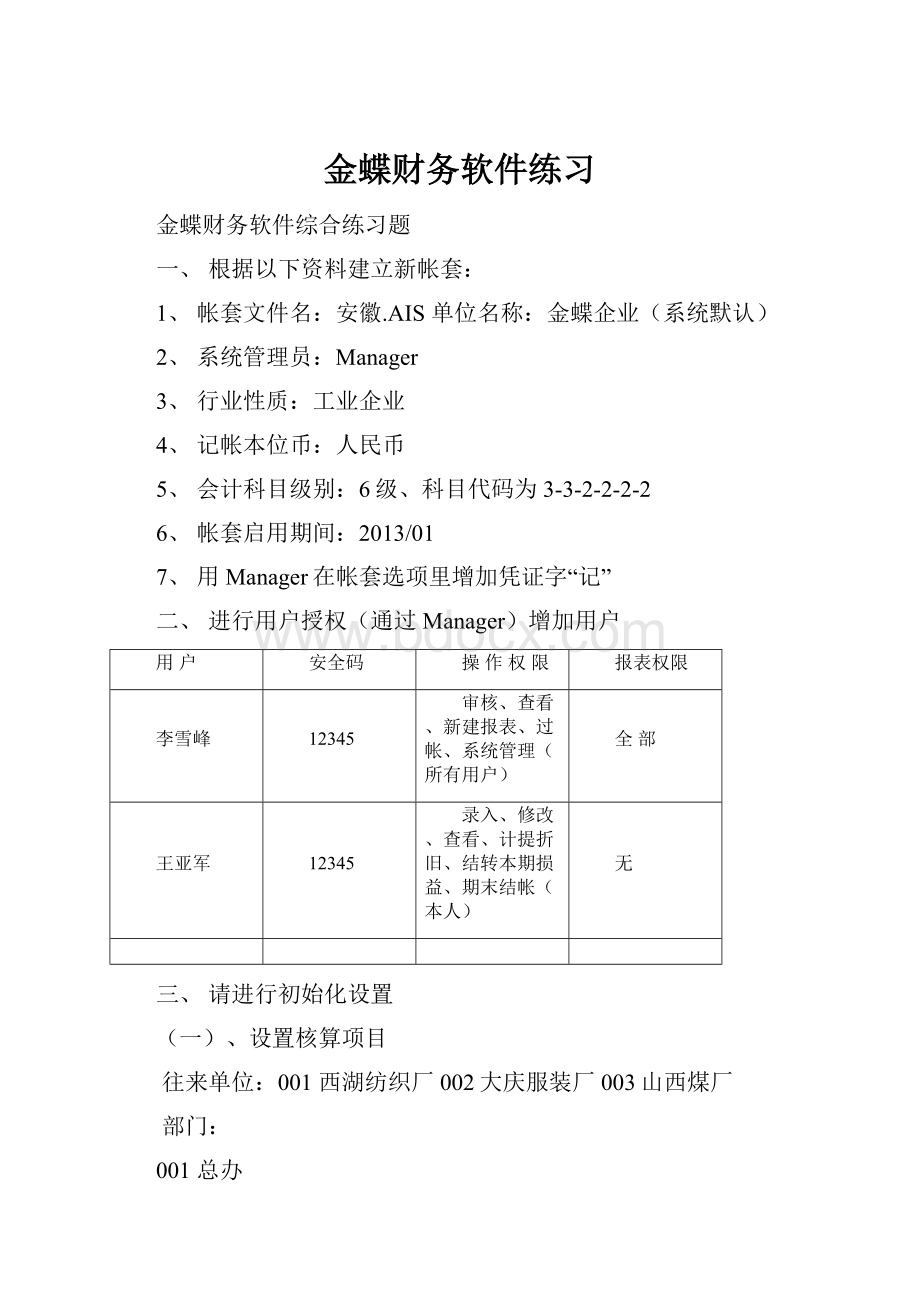

金蝶财务软件综合练习题

一、根据以下资料建立新帐套:

1、帐套文件名:

安徽.AIS单位名称:

金蝶企业(系统默认)

2、系统管理员:

Manager

3、行业性质:

工业企业

4、记帐本位币:

人民币

5、会计科目级别:

6级、科目代码为3-3-2-2-2-2

6、帐套启用期间:

2013/01

7、用Manager在帐套选项里增加凭证字“记”

二、进行用户授权(通过Manager)增加用户

用户

安全码

操作权限

报表权限

李雪峰

12345

审核、查看、新建报表、过帐、系统管理(所有用户)

全部

王亚军

12345

录入、修改、查看、计提折旧、结转本期损益、期末结帐(本人)

无

三、请进行初始化设置

(一)、设置核算项目

往来单位:

001西湖纺织厂002大庆服装厂003山西煤厂

部门:

001总办

002销售部

003采购部

004生产一车间

职员:

001李雪峰(总办:

参与工资核算)

002王亚军(销售部:

参与工资核算)

003郝向东(采购部:

参与工资核算)

(二)、会计科目设置

1、对照下面表格进行增加会计科目

2、请将“应收帐款”“应付帐款”科目下设往来单位核算

3、请对“其他应收款”科目选择职员核算

四、请录入初始化数据固定资产初始化数据资料

(注:

固定资产数据资料在初如数据表中录入卡片)

名称:

锅炉代码:

001使用情况:

使用中

使用部门:

生产一车间类别:

生产设备(需修改,5%残值率)

入帐时间:

2013/01/01取得方式:

购入

计提折旧方法:

平均年限法使用年限:

50年

折旧费用科目:

405帐套启用期初原值:

800000累计折旧:

90000

五、请启用新帐套(不备份)

六、由操作员王亚军录入下列凭证(26、30号凭证字为“转”,其他为“记”)

科目编号

科目名称

期初借方余额

期初贷方余额

101

现金

150000

102

银行存款

102001

中行

320000

102002

工行

330000

111

短期投资

1000000

112

应收票据

50000

113

应收帐款

113—001

西湖纺织厂

450000

113—002

大庆服装厂

500000

113—003

山西煤厂

119

其他应收款

119—001

李雪峰

8000

119—002

王亚军

119—003

郝向东

10000

123

原材料

420000

129

低值易耗品

30000

133

委托加工材料

612000

137

产成品

137001

麻纱

450000

137002

麻布

400000

139

待摊费用

10000

151

长期投资

500000

161

固定资产

800000

165

累计折旧

90000

201

短期借款

1250000

203

应付帐款

203—001

西湖纺织厂

203—002

大庆服装厂

203—003

山西煤厂

150000

209

其他应付款

66000

211

应付工资

10000

214

应付福利费

60000

221

应交税金

500000

231

预提费用

300000

301

实收资本

3434000

313

盈余公积

313002

公益金

180000

321

本年利润

401

生产成本

405

制造费用

501

产品销售收入

502

产品销售成本

503

产品销售费用

521

管理费用

522

财务费用

合计

6040000

6040000

录入初始数据:

(以下1—5题,请设置并录入借贷双方科目代码及数据)

1、存入当日营业款现金50000元于中行借:

银行存款—中行(102001)50000

贷:

现金(101)50000

2、王亚军领取现金1000元,作为出差借款借:

其他应收款—王亚军(119—002)1000

贷:

现金(101)1000

3、以现金支付车间办公用品800元借:

制造费用(405)800

贷:

现金(101)800

4、从工行提出现金2000元借:

现金(101)2000

贷:

银行存款(102002)2000

5、工行收到西湖纺织厂所欠贷款56000元借:

银行存款—工行(102002)56000

贷:

应收帐款(113—001)56000

(以下6—30题,请按照分录录入)

6、摘要:

收到商业汇票借:

应收票据(112)10000

贷:

应收帐款—大庆服装厂(113—002)10000

7、摘要:

购入一批原煤借:

原材料(123)100000

贷:

银行存款—工行(102002)100000

8、摘要:

收购原麻借:

原材料(123)50000

贷:

现金(101)50000

9、摘要:

购办公用品借:

管理费用(521)2000

贷:

现金(101)2000

10、摘要:

采购过年福利品借:

应付福利费(214)1000

贷:

现金(101)1000

11、摘要:

提取现金借:

现金(101)6000

贷:

银行存款—中行(102001)6000

12、摘要:

收到银行利息借:

银行存款—中行(102001)50000

贷:

财务费用(522)50000

13、摘要:

发放人员工资借:

应付工资(211)10000

贷:

现金(101)10000

14、摘要:

向西湖纺织厂出售5吨麻纱借:

银行存款—工行(102002)200000

贷:

产品销售收入(501)200000

15、摘要:

向大庆服装厂出售5000米麻布借:

应收帐款—大庆服装厂(113—002)50000

贷:

产品销售收入(501)50000

16、摘要:

锅炉房领6吨原煤借:

制造费用(405)15000

贷:

原材料(123)15000

17、摘要:

生产一车间领料借:

生产成本(401)10000

贷:

原材料(123)10000

18、摘要:

预提本月机器大修理费用借:

制造费用(405)5000

贷:

预提费用(231)5000

19、摘要:

车间工具摊销(分期摊销)借:

待摊费用(139)10000

贷:

低值易耗品(129)10000

20、摘要:

待摊本月低值易耗品费用借:

制造费用(405)2000

贷:

待摊费用(139)2000

21、摘要:

付给山西煤厂货款借:

应付帐款—山西煤厂(203—003)20000

贷:

银行存款—中行(102001)20000

22、摘要:

以现金发放福利借:

应付福利费(214)7800

贷:

现金(101)7800

23、摘要:

王亚军出差报销借:

管理费用(521)2500

贷:

其他应收款—王亚军(119—002)2500

24、摘要:

交纳本月公司电话费借:

管理费用(521)1000

产品销售费用(503)3000

贷:

银行存款—工行(102002)4000

25、摘要:

计提工资(生产工人)借:

生产成本(401)10000

贷:

应付工资(211)10000

26、摘要:

计提本月折旧(系统自动生成)

27、摘要:

结转制造费用借:

生产成本(401)24066.67

贷:

制造费用(405)24066.67

28、摘要:

结转本月生产成本借:

产成品—麻布(137002)48266.67

贷:

生产成本(401)48266.67

29、摘要:

结转本月销售成本借:

产品销售成本(502)18000

贷:

产成品—麻布(137002)18000

七、更换操作员为李雪峰后进入凭证查询模块并成批审核所有凭证和进行凭证过帐

30、摘要:

结转本期损益(系统自动生成)

(附:

由王亚军完成,并由李雪峰再次进行审核和过帐)

八、请根据自定义报表编制资产表

资产表

科目

行次

年初数

期末数

货币资金

1

短期借款

2

原材料

3

产成品

4

待摊费用

5

资产合计

6

九、由王亚军进行月结(不备份)

金蝶财务软件实务模拟试题

习题一:

根据下列资料建立新帐套:

1.帐套文件名:

准考证号码后6位数2.单位名称:

(金蝶财务软件有限公司)

3.系统管理员:

Manager4.行业性质:

工业企业

5.会计科目级别:

6级科目代码:

3-2-2-2-2-2

6.记帐本位币:

人民币7.帐套启用期间:

1999/06

习题二:

进行用户授权:

用户

安全码

报表权限

操作权限

李小刚

54321

全部

凭证审核,过帐,系统管理员,所有用户

周昌

11111

无

凭证录入,修改,删除,冲销,计提折旧,结转本期损益

习题三:

进行初始化设置:

(一)设置核算项目:

1.往来单位:

001上海长远设备公司002济南公司

2.部门:

01厂办02财务部03销售部

3.职员:

001李小刚(财务部,参与工资核算)

002周昌(财务部,参与工资核算)

(二)会计科目设置:

修改“应收帐款”科目为往来单位核算

修改“其它应收款”科目为职员核算

习题四:

金蝶公司1999年6月初会计科目及初始数据如下:

请录入初始数据

(一)请输入固定资产初始资料:

名称:

VVV型机器编号:

007使用情况:

使用中

入帐时间:

1998-1-1取得方式:

购入原值:

6888000元

累计折旧:

940278元使用年限:

60年计提折旧方法:

平均年限法

使用部门:

销售部折旧费用科目代码:

503

类别:

设备(需新增,无残值率)

(二)根据下列数据在“初始数据——人民币”中相应科目录入

科目编码

科目名称

余额方向

期初余额

101

现金

借

114287.36

102

银行存款

借

9017219.02

111

短期投资

借

3596400.00

112

应收票据

借

1390250.52

113

应收帐款

借

10041079.22

113-001

上海长远设备公司

借

5040000.22

113-002

济南公司

借

5001079.00

119

其他应收款

借

1271750.22

119-001

李小刚

借

671750.22

119-002

周昌

借

600000.00

123

原材料

借

6438765.60

131

材料成本差异

贷

2380101.00

133

委托加工材料

借

612000.00

137

产成品

借

1886000.00

139

待摊费用

借

2699935.00

151

长期投资

借

1440000.00

161

固定资产

借

6888000.00

165

累计折旧

贷

940278.00

201

短期借款

贷

13230000.00

203

应付帐款

贷

7325578.98

209

其他应付款

贷

9988810.38

214

应付福利费

贷

702000.00

221

应交税金

贷

1104648.30

231

预提费用

贷

2241405.90

301

实收资本

贷

6334864.38

313

盈余公积

贷

1800000.00

313-02

公益金

贷

1800000.00

401

生产成本

借

652000.00

合计借方

46047686.94

合计贷方

46047686.94

习题五:

请启用帐套(不备份)

习题六:

更换操作员为周昌,并根据该公司99年6月发生的以下会计分录填制凭证。

1.李小刚领取现金1000元,作为出差借款。

2.以现金支付厂办公用品800元。

3.银行收到济南公司汇来应收货款56000元。

4.摘要:

收到商业汇票借:

应收票据10000

贷:

应收帐款10000

5.摘要:

收到银行利息 借:

银行存款50000

贷:

财务费用50000

6.摘要:

预提本月机器大修理费用借:

制造费用5000

贷:

预提费用5000

7.摘要:

周昌出差报销借:

产品销售费用2500

贷:

其他应收款——周昌2500

8.摘要:

结转本月生产成本借:

产成品25000

贷:

生产成本25000

9.摘要:

计提本月折旧(系统自动生成)

习题七:

更换操作员为李小刚,进入查询模块并进行成批审核,然后进入审核模块进行过帐

10.摘要:

结转本期损益(更换操作员为周昌,在结帐模块中由系统自动生成)

(更换操作员为李小刚进行审核,过帐)

习题八:

请根据自定义报表新建“资产表”

资产表

编制单位:

年月日单位:

元

科目

行次

年初数

期末数

现金

1

银行存款

2

应收帐款

3

原材料

4

产成品

5

待摊费用

6

合计

7

习题九:

进行月结(不备份)

金蝶软件练习

一、根据以下资料建立帐套

1.帐套文件名:

(准考证号码后6位数字)2.单位名称:

深圳金堞公司(系统默认)

3.行业性质:

工业企业4.系统管理员:

Manager5.记帐本位币:

人民币

6.会计科目级别:

6级(各级科目代码长度为:

3-2-2-2-2-2)

7.帐套启用期间1999/10

二、进行用户授权(通过Manager)增加用户

用户

安全码

报表权限

操作权限

权限范围

老赵

12345

全部

凭证审核、过帐、系统管理

所有用户

晓王

23456

无

凭证录入、计提折旧、结转本期损益、结帐

本人

三、行初始化设置

(一).设置核算项目

1.往来单位:

001 上海分公司 002南京分公司

2.部门:

01财务处02生产车间03供应处

3.职员:

01老赵(财务处、参与工资核算)02晓王(财务处、参与工资核算)

四、进行会计科目设置

请将“应收帐款”、应付帐款”科目下选择往来单位核算

金蝶公司1999年10月初会计科目及初始数据如下,请录入初始数据

(一)、请输入下列固定资产初始数据资料

(注:

固定资产数据请按附注资料在初始数据中录入卡片)

名称:

XX办公设备 代码:

001使用情况:

使用中

入帐时间:

1998/01/01取得方式:

购入原价:

688000元已提折旧:

40278元

使用年限:

50年使用部门:

供应处类别:

办公设备(需新增,无残值率)

折旧费用科目代码:

521

(二)、对照下列表格录入初始数据

科目编号

科目名称

期初借方余额

期初贷方余额

101

现金

114287.36

102

银行存款

11447219.02

111

应收票据

3596400.00

112

应收票据

113

应收帐款

10041079.22

113-001

上海分公司

5041079.22

113-002

南京分公司

5000000.00

119

其他应收款

1271750.22

121

材料采购

123

原材料

6438765.60

131

材料成本差异

2380101.00

133

委托加工材料

612000.00

137

产成品

1886000.00

139

待摊费用

269935.00

151

长期投资

1440000.00

161

固定资产

688000.00

165

累计折旧

40278.00

201

短期借款

13230000.00

203

应付帐款

7325578.98

203-001

上海分公司

3325578.98

203-002

南京分公司

4000000.00

209

其他应付款

4298559.86

214

应付福利费

702000.00

221

应交税金

104648.30

231

预提费用

2241405.90

301

实收资本

6334864.38

313

盈余公积

1800000.00

31302

公益金

1800000.00

401

生产成本

652000.00

405

制造费用

501

产品销售收入

502

产品销售成本

521

管理费用

522

财务费用

541

营业外收入

合计

38457436.42

38457436.42

五、请启用新帐套(不备份)

六、更换操作员为晓王,根据该公司99年10月发生的以下会计分录填制凭证

(以下1-4题,请设置并录入借贷双方科目及数据,以下5-10题,请按照分录录入)

1.银行收到南京分公司前欠货款25000元。

借:

102贷:

113-002

2.购买材料34560元,银行以转帐支票支付,尚未入库。

借:

121 贷:

102

3.务处以现金购买办公用品900元。

借:

521 贷:

101

4.收到银行利息2340元。

借:

102 贷:

522

5.摘要:

材料入库 借 原材料(123)34560

贷 材料采购(121)34560

6.摘要:

销售产成品 借 银行存款(102)2442960

贷 产品销售收入(501)2088000

贷 应交税金(221)354960

7.摘要:

结转生产成本 借 产成品(137)50000

贷 生产成本(401)50000

8.摘要:

结转产成品 借 产品销售成本(502)50000

贷 产成品(137)50000

9.摘要:

计提折旧(系统自动生成)

七、更换操作员为老赵后进入凭证查询模块,并成批审核所有凭证和进行凭证过帐

10.摘要:

结转本期损益(系统自动生成)(审核、过帐同上)

八、月结

会计电算化金蝶软件模拟题

姓名身份证号准考证号

一:

根据以下资料建立新帐套:

1.帐套文件名:

(准考证号码后6位数字)2.单位名称:

金蝶公司(系统默认)

3.系统管理员:

Manager4.行业性质:

工业企业5.记帐本位币:

人民币

6.账套启用期间:

1999/027.会计科目级别:

6级、科目代码为3—2—2—2—2—2

二:

进行用户授权(通过manager)增加用户

用户

安全码

报表权限

操作权限

王国民

42345

全部

凭证审核、过帐、系统管理员(所有用户)

刘峰

56456

无

凭证录入、计提折旧、结帐(本人)

三:

进行初始化设置

(一)设置核算项目:

1.往来单位:

001辽宁分公司002合肥三分厂

2.部门:

01财务部02生产—车间03采购部

3.职员:

01王国民(财务部、参与工资核算)02刘峰(财务部、参与工资核算)03肖勇(采购部、参与工资核算)

(二)会计科目设置:

请在“应收帐款”科目下选择往来单位核算

请在“应交税金”科目下增加明细科目:

22101应交增值税

四:

金蝶公司1999年2月初会计科目及初始数据如下,主填入初始数据。

(一)请输入以下固定资产初始资料

名称:

www型发电机器编号:

004使用情况:

使用中

入帐时间:

1998/01/01取得方式:

购入原价:

688000.00元

已提折旧:

40278.00元使用年限:

40年计提折旧方法:

平均年限法

使用部门:

厂办(需新增)类别:

设备(需新增,无残值率)

折旧费用科目代码:

521

(二)请根据下列数据录入初始数据相应科目中

科目编号

科目名称

期初借方余额

期初贷方余额

101

现金

1114287.36

102

银行存款

9017219.02

111

短期投资

3596400.00

113

应收帐款

10041079.22

113—001

辽宁分公司

4041079.22

113—002

合肥三分厂

6000000.00

119

其他应收款

1271750.22

123

原材料

6438765.60

131

材料成本差异

2380101.00

133

委托加工材料

612000.00

137

产成品

1886000.00

139

待摊费用

2699935.00

151

长期投资

1440000.00

161

固定资产

688000.00

165

累计折旧

40278.00

201

短期借款

13230000.00

203

应付帐款

7325578.98

209

其他应付款

4298559.86

214

应付福利费

702000.00

221

应交税金

1104648.30

22101

应交增值税

1104648.30

231

预提费用

2241405.90

301

实收资本

6334864.38

313

盈余公积

1800000.00

31302

公益金

1800000.00

401

生产成本

652000.00

合计

39457436.42

39457436.42

五:

请启用帐套(不备份)

六:

根据该公司99年2月发生的以下会计分录填制凭证(以下1~3题请设置并录入借贷双方科目及数据,以下4~10题,请按照分录录入)

1.业务:

财务部订阅税务报刊杂志费用5100元

2.业务:

收到银行利息3800元

3.业务:

银行收到合肥三分厂汇来应收货款56000元

4.摘要:

提现金借:

现金10000

贷:

银行存款10000

5.摘要:

银行收到应收帐款借:

银行存款93600

6.

贷:

应收帐款—辽宁分公司93600

6.摘要:

购材料,款已付借:

材料采购11200

应交税金——应交增值税1904

货:

银行存款13104

7.摘要:

销售一批产品借:

银行存款973710

贷:

产品销售收入832230.77

应交税金—应交增值税141479.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务软件 练习

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

中考仿真模拟检测《英语卷》解析版.docx

-

中考英语重点知识归纳中考英语精华知识点汇总doc.docx

-

肿瘤科应急预案及程序.docx

-

重庆市届高三第三次诊断性测验考试英语试题.docx

-

中山三乡镇污水处置厂粗格栅更新改造项目.docx

-

重大疾病保险的疾病定义使用规范.docx

-

36岁儿童学习与发展指南测试题及答案.docx

-

中小型企业安全生产事故应急预案模板.docx

-

27972农业机械习题.docx

-

04 衡水中学高三英语一轮复习资料必修四.docx

-

中学生暑假防溺水安全主题班会教案最新.docx

-

《大学英语教学指南》.docx

-

BEC真题阅读part4综合总结.docx

-

11规则T06客船操作及管理题库14章要点.docx

-

住宅工程质量通病防治方案和施工措施样本.docx

-

主墩桩基施工QC.docx

-

重要无线参数华为.docx

-

中医科研方法.docx

-

注册会计师考试财务成本管理章节试题财务管理基本原理含答案.docx