精品资产负债表题.docx

精品资产负债表题.docx

- 文档编号:30213181

- 上传时间:2023-08-07

- 格式:DOCX

- 页数:10

- 大小:18.27KB

精品资产负债表题.docx

《精品资产负债表题.docx》由会员分享,可在线阅读,更多相关《精品资产负债表题.docx(10页珍藏版)》请在冰豆网上搜索。

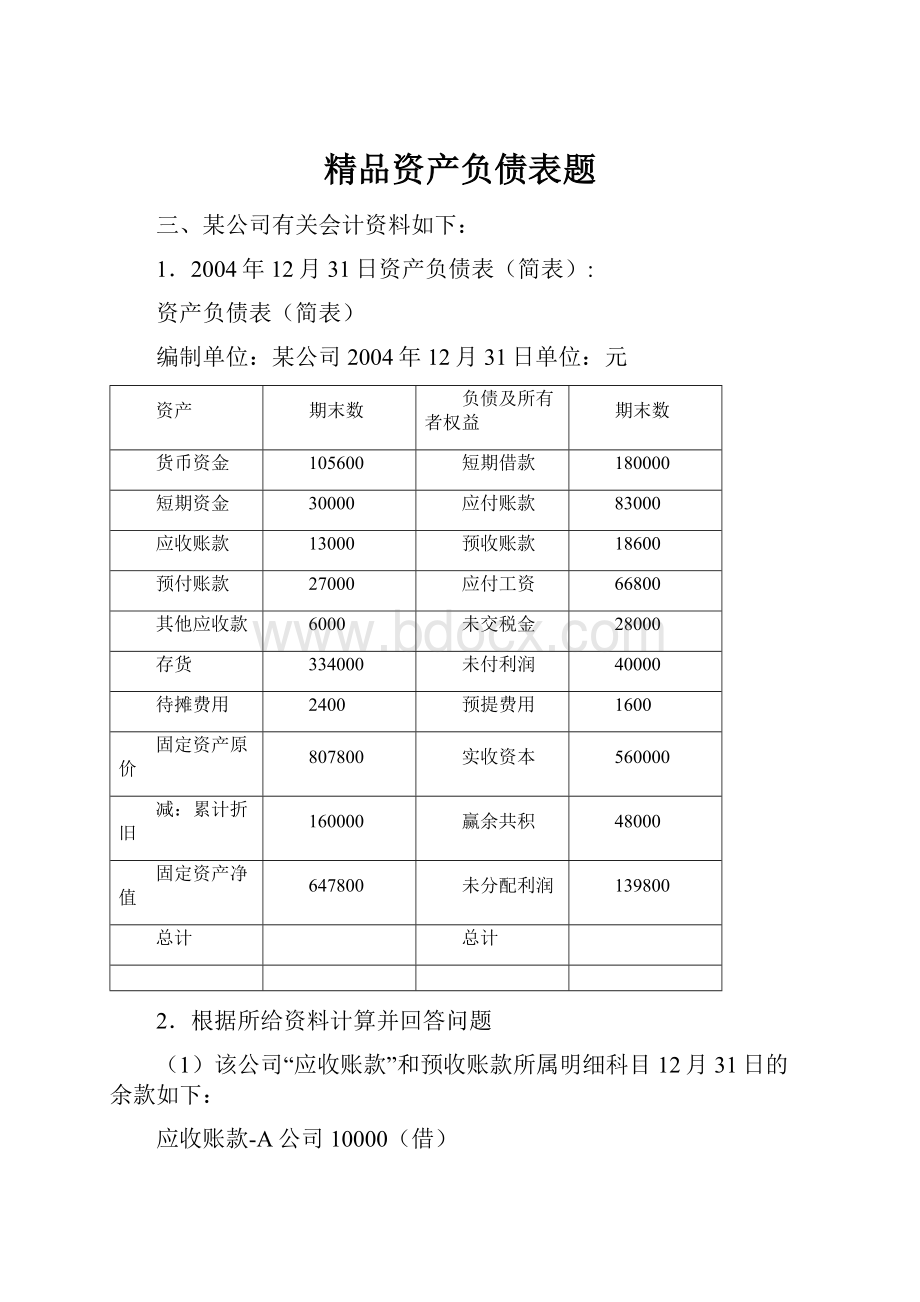

精品资产负债表题

三、某公司有关会计资料如下:

1.2004年12月31日资产负债表(简表):

资产负债表(简表)

编制单位:

某公司2004年12月31日单位:

元

资产

期末数

负债及所有者权益

期末数

货币资金

105600

短期借款

180000

短期资金

30000

应付账款

83000

应收账款

13000

预收账款

18600

预付账款

27000

应付工资

66800

其他应收款

6000

未交税金

28000

存货

334000

未付利润

40000

待摊费用

2400

预提费用

1600

固定资产原价

807800

实收资本

560000

减:

累计折旧

160000

赢余共积

48000

固定资产净值

647800

未分配利润

139800

总计

总计

2.根据所给资料计算并回答问题

(1)该公司“应收账款”和预收账款所属明细科目12月31日的余款如下:

应收账款-A公司10000(借)

——B公司8000(贷)

预收账款-—甲公司1060(贷)

—-乙公司3000(借)

计算“应收账款”总账账户的余额并说明其含义.

(2)“存货”项目由哪些帐户的余额计算完成?

(3)该公司2001年实现利润179560元,年初未分配利润8500元,2001年已分配利润是多少?

(4)如果该公司年末用银行存款支付第四季度短期借款利息1900元,“预提费用"帐户回出现借方余额300元,该表会有如何变化?

1.资料:

(1)某企业200X年10月份部分总账及明细账期末余额资料如下:

会计科目

总账

明细账

借方

贷方

借方

贷方

现金

银行存款

应收账款

—乙单位

预收账款

—丙单位

—乙单位

应交税金

—应交增值税

本年利润

生产成本

利润分配

产成品

预提费用

待摊费用

5000

86000

4000

7500

8000

10000

12000

3000

2000

20000

94200

4000

8000

7500

28000

(2)该企业10月份资产总额260000元,负债总额120000元,所有者权益总额140000元,全月赊销收入净额70000元,“应收账款”项目期初余额16000元。

要求:

(1)根据上述资料,填制资产负债表以下项目的金额:

①货币资金()

②应收账款()

③未交税金()

④未分配利润()

⑤存货()

⑥预提费用()

⑦待摊费用()

(2)根据上述材料计算资产负债率,应收账款周转率(次数),并说明这两项指标的经济意义。

烟台乐昌有限公司2007年12月31日的有关资料如下:

1.科目余额表(单位:

元):

科目名称

借方余额

贷方余额

库存现金

10000

银行存款

57000

应收票据

60000

应收账款

80000

预付账款

30000

坏账准备

5000

原材料

170000

材料成本差异

55000

库存商品

100000

待摊费用

1000

固定资产

800000

累计折旧

300000

在建工程

40000

无形资产

150000

短期借款

10000

应付账款

70000

预收账款

10000

应付职工薪酬

4000

应交税费

13000

预提费用

1000

长期借款

80000

实收资本

500000

盈余公积

200000

未分配利润

200000

2.债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司借方余额100000元

应收账款—-B公司贷方余额20000元

预付账款明细资料如下:

预付账款——C公司借方余额20000元

预付账款——D公司贷方余额50000元

应付账款明细资料如下:

应付账款——E公司贷方余额100000元

应付账款—-F公司借方余额30000元

预收账款明细资料如下:

预收账款—-G公司贷方余额40000元

预收账款——H公司借方余额30000元

3.长期借款共2笔,均为到期一次性还本付息。

金额及期限如下:

(1)从工商银行借入30000元(本利和),期限从2006年6月1日至2008年6月1日。

(2)从建设银行借入50000元(本利和),期限从2007年8月1日至2009年8月1日。

(二)要求:

编制烟台乐昌有限公司2007年12月31日的资产负债表.

一、营业收入5110000

减:

营业成本3166000

营业税金及附加210000

销售费用340000

管理费用230000

财务费用174000

资产减值损失2000

加:

公允价值变动收益(损失以“-”填列)

投资收益(损失以“—"填列)9500

二、营业利润(损失以“—"填列)997500

加:

营业外收入3500

减:

营业外支出1000

三、利润总额(损失以“—”填列)1000000

减:

所得税费用330000

四、净利润(损失以“—”填列)670000

1、××工厂199×年6月底各帐户期末余额如下图:

2、有关明细资料:

(1)应交税金20,650元,包括:

应交所得税9,850元,增值税10,800元.

单位:

元

帐户名称

借方余额

帐户名称

贷方余额

现金

350

短期借款

61,000

银行存款

76,700

应付帐款

4,050

应收帐款

7,000

其他应付款

8,700

其他应收款

750

应付福利费

7,000

原材料

349,800

预提费用

4,100

生产成本

36,000

应交税金

20,650

产成品

50,400

累计折旧

230,500

待摊费有

1,000

本年利润

157,785

待处理财产损溢

6,500

实收资本

721,000

固定资产

628,500

盈余公积

38,000

利润分配

95,785

合计

1,252,785

合计

1,252,785

(2)各损益帐户累计余额有:

“产品销售收入"1,28,6400元,“产品销售成本”944,280元,“产品销售费用”12,600元,“其他业务收入”35,000 元,“其他业务支出”。

31,500元,“营业外收入”800元,“营业外支出”76,320元,“管理费用"15,800元,“财务费用"6,200元。

(3)“利润分配"帐户中包括提取盈余公积31,557元,应付利润64,228元.

(4)“待处理财产损溢”帐户中借方余额为待处理流动资产损失.

三、要求

1、根据资料1、2,编制资产负债表;

2、根据资料1、2,编制损益表;

3、上述两表中关数字必须核对相符.

练习四

某企业年初所有者权益总额为2640000元。

本年接受投资30万元。

l月~12月份累计实现利润总额800000元。

l月~11月份累计应交所得税214000元,所得税率33%。

年末按10%提取盈余公积金,分配给投资人利润132400元。

在没有其他纳税调整事项的条件下,12月份的应交所得税、年末未分配利润和年末所有者权益总额各是多少?

练习四

12月份的应交所得税=800000×33%-214000=50000元

年末未分配利润=(800000-214000-50000)×90%-132400=350000元

年末所有者权益总额=2640000+800000×67%-132400+300000=3343600元

练习五

某企业本年的应纳税所得额为110万元,利润总额为100万元。

若企业所得税率为33%,法定盈余公积金提取率为10%,公益金提取率为5%,向投资者分派利润40万元。

试计算其本年未分配利润额为多少?

练习五

其本年未分配利润额=(100-110×33%)×85%-40=14.145万元

练习六

资料:

万达公司1999年期初及期末的资产总额及负债总额如下:

期初期末

资产800000元900000元

负债200000元100000元

要求:

根据下列三种情况,分别计算该公司本年度的有关数据:

1.本年度股东投资不变,营业费用为150000元,试问本年度利润和营业收入各是多少?

2.年度中增加投资40000元,利润是多少?

3.年度中曾收回投资20000元,但又增加投资30000元,其利润是多少?

练习六:

1.本年利润=期末所有者权益-期初所有者权益-新增净投资

=(900000—100000)—(800000—200000)-0

=200000(元)

营业收入=本年利润+营业费用

=200000+150000

=350000(元)

2.本年利润=(900000-100000)—(800000—200000)-40000

=160000(元)

3.本年利润=(900000—100000)—(800000-200000)-(30000—20000)

=190000(元)

练习七

【资料】某厂1997年有关资料如下

(1)年初未分配利润80000元

(2)本年实现利润400000元

(3)所得税率33%

(4)按税后利润的10%提盈余公积

(5)分给投资人利润178000元

要求:

(1)根据上述资料计算所得税额和盈余公积.

(2)根据上述资料计算本年末未分配利润.

练习七

1所得税额:

400000×33%=132000元

2盈余公积:

268000×10%=26800元

3本年末未分配利润:

400000-132000—26800—178000+80000=143200元

练习十二

某企业“本年利润”帐户的本年借方累计发生额为200,000元,贷方累计发生额为400,000元,“利润分配——未分配利润”帐户年初贷方余额为60,000元。

要求:

根据以上资料计算该企业的

(1)本年利润总额

(2)所得税(税率为33%)

(3)盈余公积(按本年税后利润的10%)

(4)应付利润(按提取盈余公积后可供分配利润剩余部分的50%计算)

(5)年末未分配利润。

练习十二

解:

(1)利润总额400000-200000=200000(元)

(2)所得税200000×33%=66000(元)

(3)盈余公积(200000-66000)×10%=13,400(元)

(4)应付利润[(200000-66000)+60000-13400]×50%

=90,300(元)

(5)未分配利润(200000-66000)+60000-13400-90300

=90,300(元)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 精品 资产负债表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

万科存货减值问题探讨.docx

-

刘运国《管理会计学》教材习题及答案第十章习题答案.docx

-

课程大纲《城市经济学》.docx

-

肿瘤简答题完整版.docx

-

诗经经典爱情诗句十年生死两茫茫.docx

-

南宁破产重整法律培训学习心得体会破产理念的树立和推广新doc.docx

-

六册文健教案.docx

-

实验5sql语句练习图书馆数据库答案.docx

-

主题沙龙活动策划方案doc.docx

-

施工现场安全生产策划书.docx

-

网络媒体受众分析.docx

-

施工组织设计编制综合说明.docx

-

六年级下册英语演讲稿.docx

-

课堂作业本答案.docx

-

十校联考 江西省十所重点名校中招联考英语 扫描版试题及答案.docx

-

内科学选择题题库第三套.docx

-

综合性学习教案《拿来主义》导学案人教版高一必修四.docx

-

桩基地基验槽记录3.docx

-

围绕中心句写一段话.docx