财务管理学大三教材习题.docx

财务管理学大三教材习题.docx

- 文档编号:29988635

- 上传时间:2023-08-04

- 格式:DOCX

- 页数:20

- 大小:1.15MB

财务管理学大三教材习题.docx

《财务管理学大三教材习题.docx》由会员分享,可在线阅读,更多相关《财务管理学大三教材习题.docx(20页珍藏版)》请在冰豆网上搜索。

财务管理学大三教材习题

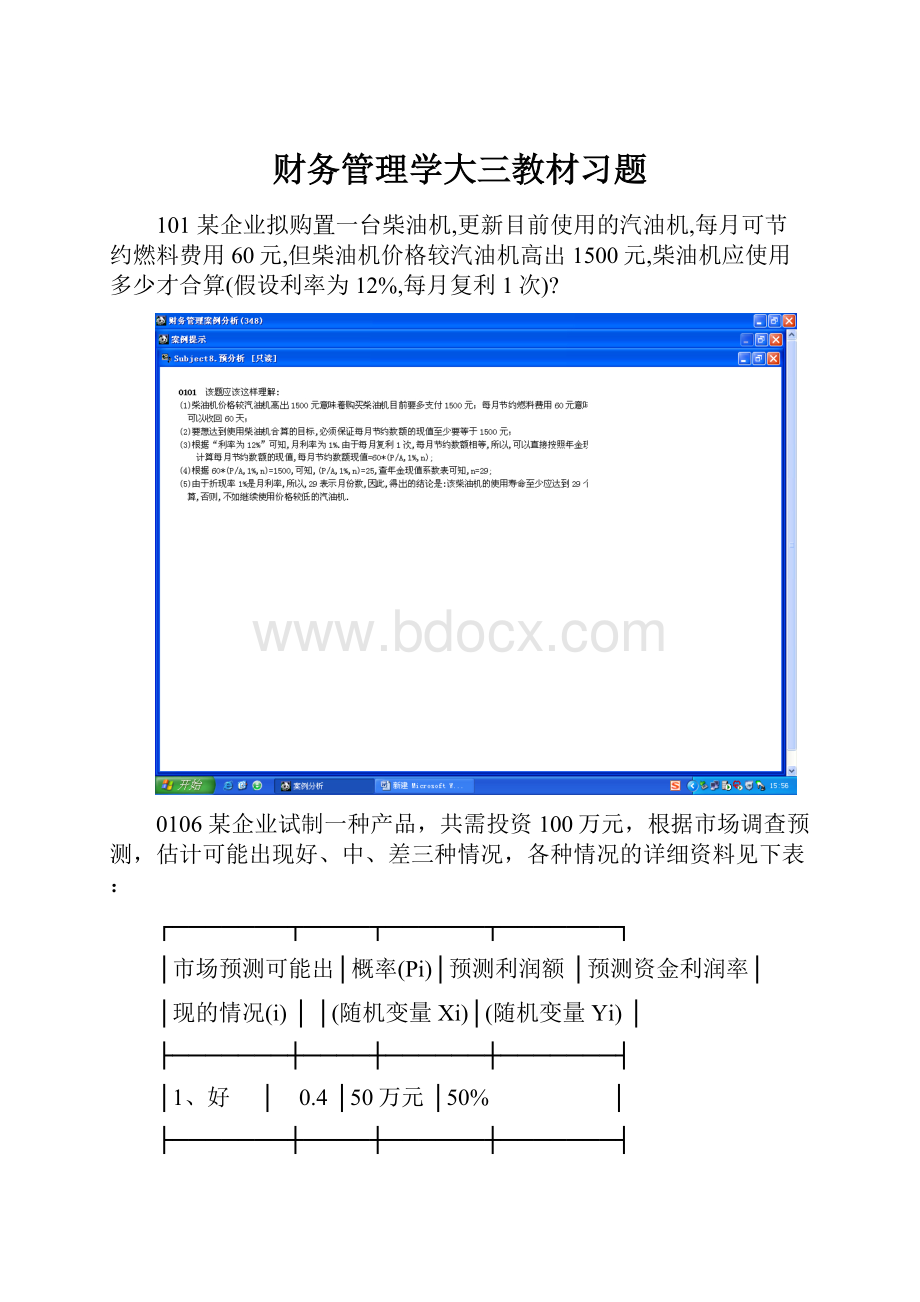

101某企业拟购置一台柴油机,更新目前使用的汽油机,每月可节约燃料费用60元,但柴油机价格较汽油机高出1500元,柴油机应使用多少才合算(假设利率为12%,每月复利1次)?

0106某企业试制一种产品,共需投资100万元,根据市场调查预测,估计可能出现好、中、差三种情况,各种情况的详细资料见下表:

┌───────┬────┬──────┬───────┐

│市场预测可能出│概率(Pi)│预测利润额│预测资金利润率│

│现的情况(i)││(随机变量Xi)│(随机变量Yi)│

├───────┼────┼──────┼───────┤

│1、好 │ 0.4│50万元│50% │

├───────┼────┼──────┼───────┤

│2、中│ 0.3│20万元│20%│

├───────┼────┼──────┼───────┤

│3、差│ 0.3│-10万元│-10%│

└───────┴────┴──────┴───────┘

要求:

(1)期望资金利润率.

(2)资金利润率的平方差.

(3)资金利润率的标准差.

(4)资金利润率的标准离差率.

0203某企业去年销售收入和各项资产如表所示(单位:

万元)

────┬────┬───┬────┬───┬────┬────

季度 │销售收入│现金 │应收帐款│存货│固定资产│流动负债

────┼────┼───┼────┼───┼────┼────

第1季度│1550│1340│1020│340│500│1000

────┼────┼───┼────┼───┼────┼────

第2季度│1500 │1500│1000│1000│500│1150

────┼────┼───┼────┼───┼────┼────

第3季度│1680│1620│830│800│500│1100

────┼────┼───┼────┼───┼────┼────

第4季度│1700│1600│1100│1100│500│1250

────┴────┴───┴────┴───┴────┴────

要求:

采用高低点法建立资金预测模型,并预测当今年销售收入为8000万元时,企业资金需要总量.

0301某公司拥有资产总额为40000万元,自有资金与债务资金的比例6:

4,债务资金中有60%是通过发行债券取得的,债券的利息费用是公司全年利息费用的70%,今年的销售收入为2000万元,净利润为140万元,公司所得税率为30%.企业的经营杠杆系数和财务杠杆系数均为2.请计算:

(1)该公司的全年利息费用I;

(2)公司的全年固定成本总额A;

(3)边际贡献M;

0303某企业2××2年资产总额为1000万元,资产负债率为40%,负债平均利息率5%,实现的销售收入为1000万,全部的固定成本和利息费用为220万元,变动成本率为30%,若预计2××3年的销售收入提高50%,其他条件不变.

要求:

(1)计算DOL、DFL、DTL

(2)预计2××3年的每股利润增长率

0304某公司拥有长期资金400万元,其中长期借款100万元,普通股300万元.该资本结构为公司理想的目标结构.公司拟筹集新的资金200万元,并维持目前的资本结构.随筹资额增加,各种资金成本的变化如下表:

资金种类新筹资额(万元)资金成本

───────────────────────

长期借款40及以下4%

40以上8%

───────────────────────

普通股75及以下10%

75以上12%

───────────────────────

要求:

计算各筹资突破点及相应各筹资范围的边际资金成本.

0305某公司目前有资金75000万元,现因生产发展需要准备再筹集25000万元资金,这些资金可以利用发行普通股(每股发行价格25元)来筹集,也可以利用发行公司债券来筹集,企业的所得税税率为33%,其他资料见下表:

──────┬─────┬─────┬──────

筹资方式 │原资金结构│增发普通股│增发公司债券

──────┼─────┼─────┼──────

公司债券 │10000│10000│35000

(利率8%) │ │ │

──────┼─────┼─────┼──────

普通股(每股│20000│30000│20000

面值10元) │ │ │

──────┼─────┼─────┼──────

资本公积│25000│40000│25000

──────┼─────┼─────┼──────

留存收益│20000│20000│20000

──────┼─────┼─────┼──────

资金总额合计│75000│100000│100000

──────┼─────┼─────┼──────

普通股股数 │2000│3000│2000

(万股) │ │ │

──────┴─────┴─────┴──────

通过计算两种方案的每股收益无差别点,判断在不同的息税前利润水平下,企业应当采用何种筹资方案.

0401假设资本资产定价模型成立,表中的数字和字母A~K所表示的数字相互关联.

──────┬───────┬──────────┬───┬───────

证券名称│收益率的标准差│各证券收益率与市场 │β系数│必要收益率

│ │组合收益率的相关系数│ │

──────┼───────┼──────────┼───┼───────

无风险证券│A│B│C│D

──────┼───────┼──────────┼───┼───────

市场组合│8%│E│F│G

──────┼───────┼──────────┼───┼───────

股票1│16%│H│0.5│10%

──────┼───────┼──────────┼───┼───────

股票2│I│0.8│2│25%

──────┼───────┼──────────┼───┼───────

股票3│J│0.5│K│30%

──────┴───────┴──────────┴───┴───────

A投资者以200万元购入股票l;B投资者以200万元购入股票2;C投资者以200万元购入股票3;D投资者分别以100万元购入股票1和股票2组成投资组合D,则可实现年均16%的收益率.

要求:

计算表中字母A~K所表示的数字(应列出必要的计算过程或理由).

40%。

全部投资在建设起点一次投入,建设期为1年,资本化利息为4万元。

投产开始时需

垫支5万元流动资金,项目终结时收回,投产后第1-4年每年增加销售收入38.34万元,以

后每年增加41万元;付现成本每年增加11万元;第1-4年每年需支付利息4万元。

该固定资

产预计使用10年,按直线法计提折旧,预计净残值为4万元。

要求:

(1)计算债券成本、优先股成本和项目综合资金成本(筹资费率忽略不计);

(2)计算项目各年度现金净流量;

(3)计算项目的净现值(折现率为4%);

(4)评价项目的可行性。

(5)请分析解答过程中应注意的问题?

0403甲企业拟建造一项生产设备,预计建设期为1年,所需原始投资100万元于建设起点一次投入.该设备预计使用寿命为5年,使用期满报废清理时无残值.该设备折旧方法采用直线法.该设备投产后每年增加净利润30万元.假定适用的行业基准折现率为10%.

要求:

(1)计算项目计算期内各年的净现金流量;

(2)计算该项目的净现值,并评价该投资项目的财务可行性.

已知:

(P/F,10%,1)=0.9091

(P/A,10%,5)=3.7908

(P/A,10%,6)=4.3553

(P/A,10%,1)=0.9091

(3)如何确定项目的计算期.

0405康元葡萄酒厂是生产葡萄酒的中型企业,该厂生产的葡萄酒酒香纯正,价格合理,长期以来供不应求.为了扩大生产能力,因此康元葡萄酒厂准备新建一条生产线.

张晶是该厂的助理会计师,主要负责筹资和投资工作,总会计师王冰要求张晶搜集建设新生产线的有关资料,并对投资项目进行财务评价,以供厂领导决策考虑.

张晶经过十几的调查研究,得到以下有关资料:

(1)投资新的生产线需一次性投入1000万元,建设期1年,预计可使用10年,报废时无残值收入;按税法要求该生产线的折旧年限为8年,使用直线法折旧,残值率为10%.

(2)购置设备所需的资金通过发行债券方式予以筹措,债券面值为1000万元,票面利率为10%,债券期限为3年,每年年末支付利息,第三年末用税后利润偿付本金.

(3)该生产线投入使用后,预计可使工厂1~5年的销售收入每年增长1000万元,,6~10年的销售收入每年增长800万元,耗用的人工和原材料等成本为收入的60%.

(4)生产线建设期满后,工厂还需垫支流动资金200万元.

(5)所得税税率为30%.

(6)工厂要求的最低投资报酬率为10%.

为了完成总会计师交给的任务,请你帮助张晶分析以下几个问题:

(1)预测新的生产线投入使用后,该工厂未来10年增加的净利润.

(2)预测该项目各年的现金净流量.

(3)计算该项目的净现值,以评价项目是否可行.

0501甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所

占的比重分别为5:

3:

2,其β系数分别为2、1、0.5。

市场收益率为15%,无风险收

益率为10%。

A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%。

要求:

(1)计算以下指标:

甲公司证券组合的β系数;甲公司证券组合的风险收益率;甲公司证券组合的必要投资收益率;投资A股票的必要投资收益率。

(2)利用股票估价模型分析当前出信A股票是否对甲公司有利。

0502甲企业计划利用一笔长期资金投资购买股票.现有M公司股票和N公司股票可供选择,甲企业只准备投资一家公司股票.已知M公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长.N公司股票现行市价为每股7元,上年每股股利为0.60元,股利分配政策将一贯坚持固定股利政策.甲企业所要求的投资必要报酬率为8%.

要求:

(1)利用股票估价模型,分别计算MN公司股票价值.

(2)代甲企业作出股票投资决策.

(3)为什么股票现行市价高于投资价值则就不宜投资该股票?

0503A企业2×06年1月1日购买某公司2×03年1月1日发行的面值为10万元,票面利率为4%,期限10年,每年年末付息1次的债券.

(1)若此时市场利率为5%,计算该债券价值;

(2)若该债券此时市价为94000元,是否值得购买;

(3)如果按照债券价格购入该债券,一直持有到到期日,则购买债券的到期收益率不多少?

0601某企业2××5年A产品销售收入为4000万元,总成本为3000万元,其中固定成本

为600万元。

2××6年该企业有两种信用政策可供选用:

甲方案给予客户60天信用期限(n/60),预计销售收入为5000万元,货款将于第

60天收到,其信用成本为140万元;

乙方案的信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%

的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两

部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用

为50万元。

该企业A产品销售额的相关范围为3000-6000万元,企业的资金成本率为8%(为

简化计算,本题不考虑增值税因素)。

要求:

(1)计算该企业2××5年的下列指标:

①变动成本总额;

②以销售收入为基础计算的变动成本率;

(2)计算乙方案的下列指标:

①应收账款平均收账天数;

②应收账款平均余额;

③维持应收账款所需资金;

④应收账款机会成本;

⑤坏账成本;

⑥采用乙方案的信用成本。

(3)计算以下指标:

①甲方案的现金折扣;

②乙方案的现金折扣;

③甲乙两方案信用成本前收益之差;

④甲乙两方案信用成本后收益之差。

(4)为该企业作出采取何种信用政策的决策,并说明理由。

0603A公司是一个商业企业.由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策.现有甲和乙两个放宽收账政策的备选方案,有关数据如下:

───────┬──────┬───┬────

项目│现行收账政策│甲方案│乙方案

───────┼──────┼───┼────

年赊销额(万元)│2400│2600│2700

───────┼──────┼───┼────

收账费用(万元)│40│20│10

───────┼──────┼───┼────

平均收账期(月)│2│3│4

───────┼──────┼───┼────

坏账损失│48│65│81

───────┴──────┴───┴────

已知A公司的销售毛利率为20%,资金成本率为15%,假设不考虑所得税的影响.

要求:

通过计算分析回答,应否改变现行的收账政策?

如果要改变,应选择甲方案还是乙方案?

0901已知某公司2××5年会计报表的有关资料如下:

单位:

万元

┌───────────┬─────┬─────┐

│资产负债表项目│年初数 │年末数│

├───────────┼─────┼─────┤

│资产 │ 8000 │10000│

├───────────┼─────┼─────┤

│负债 │ 4500 │6000│

├───────────┼─────┼─────┤

│所有者权益 │ 3500 │4000│

├───────────┼─────┼─────┤

│利润表项目 │ 上年数 │本年数│

├───────────┼─────┼─────┤

│主营业务收入净额 │ │20000│

├───────────┼─────┼─────┤

│净利润 │ │500│

└───────────┴─────┴─────┘

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

①净资产收益率;

②总资产净利率(保留三位小数);

③主营业务净利率;

④资产周转率(保留三位小数);

⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 管理学 大三 教材 习题

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

管理项目内业资料.ppt

管理项目内业资料.ppt

-

职工入场安全教育培训手册.ppt

-

米盾构刀盘.ppt

-

手绘POP完全教程【新手手册】.ppt

-

执行力简版.ppt

-

自动变速器油泵的检修see.ppt

-

手绘脸谱.ppt

-

扫描电镜培训报告..ppt

-

手机冲浪业务及竞品分析报告.pptx

-

打雷了要注意什么.ppt

-

打造成功的职业生涯(高速公路公司).ppt

-

打印开会姓名牌模板.ppt

-

自动站间闭塞(条文249-253条).ppt

-

箱梁运输及架设培训.ppt

-

船舶的种类.ppt

-

脚手架作业安全管理规范(正式)定稿.ppt

-

航空公司战略和航线网络战略.pptx

-

莆炎高速公路装配式构件预制汇报ppt-13.pptx

-

航空航线网络评估及优化-流程与指标.pptx