计量经济实验1.docx

计量经济实验1.docx

- 文档编号:29905832

- 上传时间:2023-08-03

- 格式:DOCX

- 页数:40

- 大小:2.24MB

计量经济实验1.docx

《计量经济实验1.docx》由会员分享,可在线阅读,更多相关《计量经济实验1.docx(40页珍藏版)》请在冰豆网上搜索。

计量经济实验1

实验二一元线性回归模型

实验目的与要求

掌握一元线性,非线性回归模型建模、求解方法,并进行经济分析。

一、建立模型

(一)建立工作文件

采用命令方式,在EViews软件的命令窗口中直接键入CREATE命令,建立工作文件。

CREATEA19902009

(二)输入数据

采用命令方式,在EViews软件的命令窗口键入DATA命令,DATAYX

依然采用命令方式

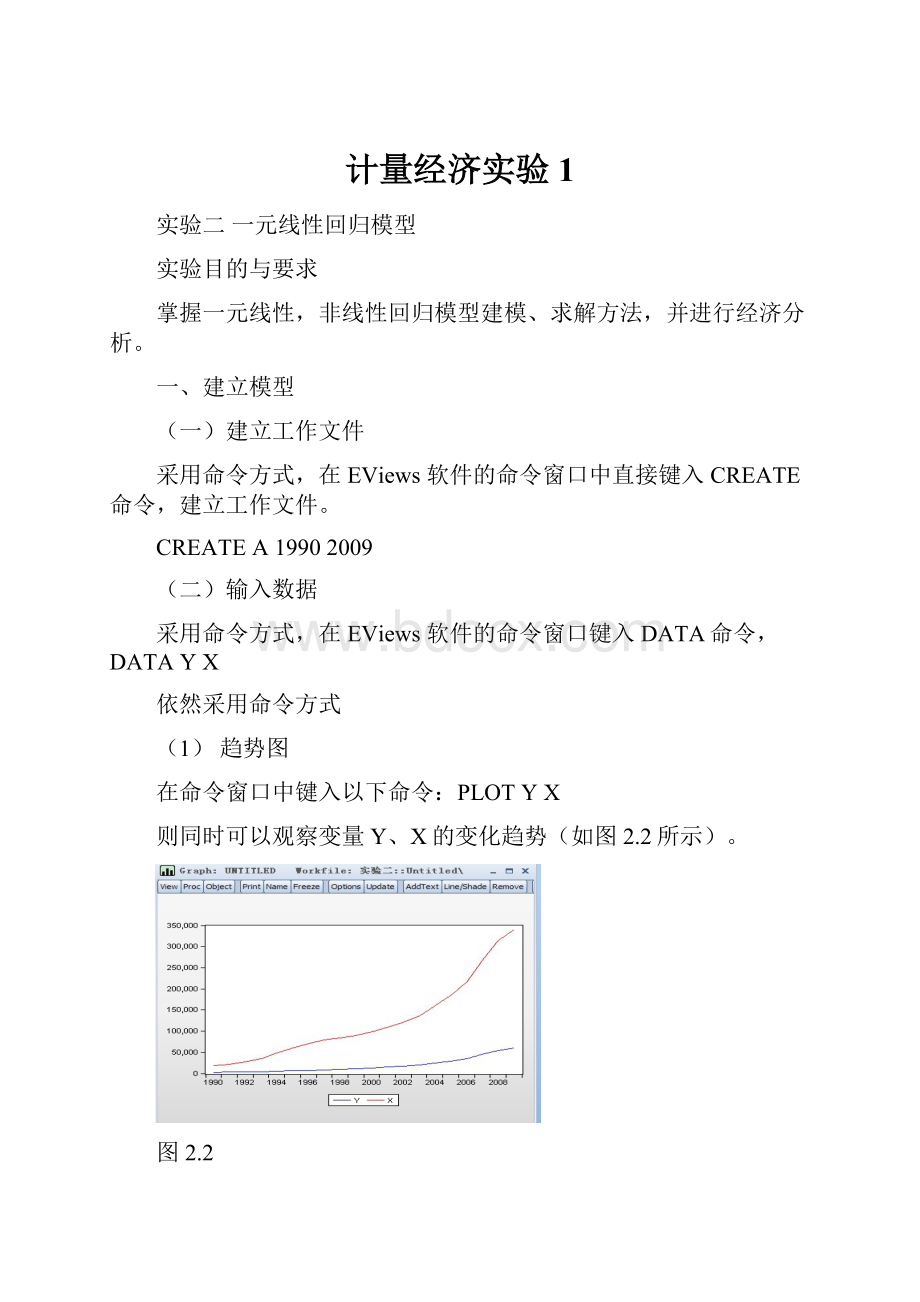

(1)趋势图

在命令窗口中键入以下命令:

PLOTYX

则同时可以观察变量Y、X的变化趋势(如图2.2所示)。

图2.2

(2)相关图

在命令窗口中键入:

SCATXY则可以初步观察变量之间的相关程度与相关类型(如图2.3所示)。

图2.3

(四)模型建立

从以上分析可以看出,税收收入与国内生产总值近似为线性相关关系,因此我们建立税收收入对国内生产总值的一元线性回归模型:

Y=β+βX+μ

我们需要使用样本数据进行分析,所以写出样本回归模型:

Y=β+βX

二、线性回归模型参数估计

采用命令方式,在EViews命令窗口中键入LS命令来估计模型,LSYCX

系统将弹出一个窗口来显示有关估计结果(如图2.4所示)。

图2.4

三、模型检验

统计检验

本题一元线性回归模型中R-squared为0.990123,拟合程度很好。

变量显著性检验,就是要判断解释变量X是否对被解释变量Y具有显著的线性性影响,通过t检验来进行。

本题一元线性回归模型中X对应的t统计量的P值为((Prob.))0.0000,所以X对Y具有显著的线性性影响。

四、预测

1、实际值、拟合值和残差

在Equation窗口点击View/Actual,fitted,Residual/Table就可以得到回归结果的实际值、拟合值和残差表(如图2.5所示)

图2.5

2.运用趋势分析预测,在工作文件框单击Proc\Structure,将1990——2009年扩展为1990——2010年,输入编辑数据。

图2.8

五、实验结论:

(1)建立我国税收收入与国民生产总值的线性回归方程为:

Y=-3927.732+0.181608X

(2)调查我国2010年国民生产总值为403260.0,税收收入为73210.79,利用上述模型预测我国2010年的税收收入为69307.36。

实验三多元线性回归模型

实验目的与要求:

掌握多元线性回归模型参数的最小二乘估计及模型的统计检验,对多元线性回归模型的比较与调整,并能应用多元回归模型进行经济预测。

一、建立模型

(一)建立工作文件

采用命令方式,在EViews软件的命令窗口中直接键入CREATE命令,CREATEA19902008。

(二)输入数据

采用命令方式,在EViews软件的命令窗口键入DATA命令,DATAYX1X2X3。

(三)图形分析

在数组窗口单击View/MultipleGraph/Scatter/Firstseriesagainstall,就可以分别显示变量Y和X1、X2、X3之间的相关散点图(如图3.2所示)。

图3.2

二、参数估计

在Eviews主窗口中点击Objects/NewObject,对象类型选择Equation,会弹出的方程设定框(如图3.3所示)。

在上部的EquationSpecification选择中输入模型方程:

YCX1X2X3最后点击OK键,EViews将生成方程(Equation)对象,即给出估计结果(如图3.4所示)。

图3.4

回归结果为:

Yi=-143.1541+0.028650X1i+1.511604X2i-0.352156X3i

三、模型检验

统计检验

本题多元线性回归模型中R-squared为0.993356,拟合程度很好。

本题多元线性回归模型中X1对应的t统计量的P值为((Prob.))0.0000,所以X1对Y具有显著的线性性影响。

X2对应的t统计量的P值为((Prob.))0.0731,所以X2对Y不具有显著的线性性影响。

X3对应的t统计量的P值为((Prob.))0.0002,所以X3对Y具有显著的线性性影响。

四、预测

1、实际值、拟合值和残差

在Equation窗口点击View/Actual,fitted,Residual/Table就可以得到回归结果的实际值、拟合值和残差表(如图3.5所示)

图3.5

在方程对象框中单击Procs\Forecast,EViews自动计算出预测值。

图3.6

图3.7

图3.8

图3.9

图3.10

若我们从非线性回归模型参数估计来看,如下:

用对数模型

图3.11

表中可见,LOG(X1)、LOG(X2)、LOG(X3)的回归系数均为正,且PROB(F-statistic)为0.00000,所以,非线性模型更适用于这道题。

实验四异方差性

实验目的与要求

使学生掌握异方差性的检验及处理方法。

实验内容

这是一个横截面序列回归。

一、建立模型

(一)建立工作文件

1.菜单方式

在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框(如图4.1所示),选择时间频率为UNSTRUCTURED/UNDATED,OBSERVATIONS30。

然后点击OK按钮。

图4.1

(二)输入数据

操作与实验二类似。

(三)图形分析

类似实验三的操作,我们可以得到Y与X的散点图(如图4.2所示)。

图4.2

(四)建立模型

综合以上分析,我们建立多元线性回归模型:

Yi=β0+β1X1i+β2X2i+μi,对应的样本回归模型:

Yi=β0+β1X1i+β2X2i。

二、参数估计

1、菜单方式

在EViews主窗口中点击Objects/NewObject,对象类型选择Equation,或者点击Quick\EstimateEquation,会弹出的方程设定框。

输入模型方程:

YCX

最后点击OK键,Eviews将生成方程(Equation)对象,即给出估计结果(如图4.3所示)。

回归结果为:

Yi=-56.89072+0.058069X1i

图4.3

三、异方差检验

(一)图形分析

在Eviews主窗口中点击Quick/Graph/Scatter,然后在图形对话框中键入XRESID^2(如图4.4所示),可得残差平方与X的散点图(如图4.5所示)。

图4.4

图4.5

由残差平方与X的散点图可知,模型存在异方差。

(二)G-Q(Goldfeld-Quandt)检验

1、在工作文件窗口点击PROCS/SORTCURRENTPAGE,出现排序对话框(如图4.6所示),键入X,点击OK.

图4.6

2.样本数据N=30,C=N/4,从中间去掉8个数据。

在方程对象框中单击Estimate会弹出方程设定窗口(如图4.7所示)。

图4.7

在底部的Sample选择框中改变样本范围111,再点击OK键,得到结果(如图4.8所示),可以得到RSS1(Sumsquaredresid)为5089.783.

图4.8

同样操作,在方程设定窗口的Sample选择框中改变样本范围2030,再点击OK键,得到结果(如图4.9所示),可以得到RSS2(Sumsquaredresid)为61085.99.

图4.9

3.进一步计算出F=61085.99/5089.783=12.00,所以模型存在异方差。

(三)怀特(White)检验

在方程窗口单击View/ResidualDiagnostics/HeteroskedasticityTests/White.我们进行去掉交叉项的怀特检验你,Eviews给出检验结果(如图4.10所示)。

图4.10

从结果中可以得到R2=0.438430,即怀特检验的统计量为nR2=13.1529,对应的概率为0.0014小于要求的显著性水平α=0.05,所以模型存在异方差。

(四)帕克(Park)检验与戈里瑟(Gleiser)检验

生成新变量序列:

GENRE=ABS(RESID)分别建立新残差序列(E)对各解释变量的各种可能回归方程,判断方程是否显著成立。

若有方程显著成立,则原模型存在异方差。

例如我们选择残差序列(E)直接对X的回归方程,显示结果(如图4.11所示)。

可以看出X对E的影响显著为0,所以原模型不存在异方差。

图4.11

四、异方差的修正

(一)加权最小二乘法

在方程窗口单击Estimate,弹出方程设置窗口,再点击Options按钮,选择Weighted,并在权数对话框中输入1/(X2)^(1/2)(如图4.12所示),点击OK键输出加权最小二乘法估计结果(如图4.13所示)。

图4.12

图4.13

对该结果进行怀特检验结果(如图4.14所示),怀特检验统计量对应的概率为0.0010,异方差消除。

图4.14

(二)模型变换法

对原变量进行对数变换,得到的模型异方差性会有较大减弱。

GENRlnx=log(x),GENRlny=log(y)生成序列,由lny对lnx进行回归分析,显示结果(如图4.15所示)。

对该结果进行怀特检验,显示结果(如图4.16所示),模型异方差性得到消除。

图4.15

图4.16

实验五序列相关性

实验目的与要求

使学生掌握序列相关性的检验及处理方法

实验内容

建立并检验计量经济学模型

建立我国税收收入与国民生产总值的线性回归模型,并进行序列相关性分析。

一、建立模型

(一)建立工作文件

(二)输入数据

(三)图形分析

(四)建立模型

综合以上分析,我们建立我国税收收入与国民生产总值的线性回归模型及对应的样本回归模型。

二、参数估计

1.菜单方式

在Eviews主窗口中点击Objects/NewObject,对象类型选择Equation,会弹出的方程设定框。

输入模型方程:

YCX

最后点击OK键,Eviews将生成方程对象,即给出估计结果(如图5.1所示)。

回归结果为:

Yt=-3680.162+0.178660Xt

图5.1

三、序列相关性检验

(一)图形分析

在Eviews主窗口中点击Quick/Graph,然后在图形对话框中键入RESIDRESID(-1)(如图5.2,5.3所示),可得残差项自相关的散点图(如图5.4所示)。

图5.2

图5.3

图5.4

由残差平项自相关的散点图可知,模型存在自相关,而且应该是对正自相关。

(二)偏相关系数检验

在方程窗口中点击View/ResidualDiagnostics/Correlogram-Q-statistics,并输入滞后期为10.则会得到残差et与et-1,……,et-10的各期相关系数和偏相关系数(如图5.5所示)。

图5.5

从图中可以看出,只有第一期偏相关系数的直方块超过了虚线部分,表明原模型仅存在一阶自相关。

(三)DW(Durbin-Waston)检验

1.该模型满足DW检验的假定条件,因此可以使用DW检验来判断其是否存在序列相关性。

2.由回归估计结果可以知道,DW统计量(Durbin-Wastonstat)为0.207211.

3.在5%的显著性水平下,n=20,k=2(包括常数项),查表得dl=1.20,du=1.41,

4.由于DW=0.207211 (四)拉格朗日乘数(LM)检验 1.一阶自相关判断 在方程窗口中点击View/ResidualDiagnostics/SeriesCorrelationLMTest,并结合模型与检验需要选择滞后期,本例中选择滞后期为1,则会得到拉格朗日乘数检验结果(如图5.6所示)。 图5.6 从结果中可以看出,从结果中可以得到R2=0.650185.即LM检验的统计量为nR2=12.35352,对应的概率为0.0004,小于要求的显著性水平α=0.05,所以原模型存在序列相关性。 同时Resid(-1)回归系数显著不为0,所以原模型存在一阶自相关。 2.二阶自相关判断 在方程窗口中点击View/ResidualDiagnostics/SeriesCorrelationLMTest,并结合模型与检验需要选择滞后期为2,则会得到拉格朗日乘数检验结果(如图5.7所示) 图5.7 从结果中可以看出,从结果中可以得到LM检验的统计量为nR2=13.04732,对应的概率为0.0015小于要求的显著性水平α=0.05,所以原模型存在序列相关性。 同时Resid(-1)回归系数显著不为0,而Resid(-2)回归系数无法通过t检验,所以原模型仅存在一阶自相关。 四、序列相关性的修正 (一)随机误差项相关系数的确定 1.加入AR (1)项 在方程窗口中点击Estimate,在方程设置窗口输入模型: YCXAR (1),再点击OK键,得到加入一阶自回归后的结果(如图5.8所示)。 AR (1)的参数值0.823440为随机误差项的1阶序列相关系数。 在5%的显著水平下,n=19,k=3,查表得1.08=dl 对该模型进行拉格朗日乘数检验,结果(如图5.9所示): 图5.8 图5.9 从结果中可以得到LM检验的统计量为nR2=1.896700,对应的概率为0.1684大于要求的显著性水平α=0.05,所以可以认为加入一阶自回归后的模型不存在序列相关性。 2.加入AR (1)与AR (2) 1.加入AR (1)项 在方程窗口中点击Estimate,在方程设置窗口输入模型: YCXAR (1)AR (2),再点击OK键,得到加入二阶自回归后的结果(如图5.10所示)。 从结果中可以发现,AR (2)没法通过t检验,因此我们只需要考虑一阶自回归即可。 图5.10 (二)广义差分模型及其估计 由上面分析可知,模型存在一阶序列相关,且相关系数为0.823440,因此我们建立广义差分模型。 在方程窗口中点击Estimate,在方程设置窗口输入模型: Y-0.823*Y(-1)CX-0.823*X(-1),同时在样本范围框设置样本范围: 19912009,再点击OK键,得到广义差分模型回归结果(如图5.11所示)。 图5.11 在5%的显著水平下,n=19,k=2,查表得1.18=dl 对该模型进行拉格朗日乘数检验,显示结果(如图5.12所示)。 图5.12 从结果中可以得到LM检验的统计量为nR2=1.295808,对应的概率为0.2550大于要求的显著性水平α=0.05,所以可以认为广义差分模型不存在序列相关性。 实验六多重共线性 一、建立浙江省人均消费(Y)对GDP(X1)、人均GDP(X2)和居民消费价格指数(X3)的线性回归方程,并估计回归方程系数 1、建立工作文件并输入数据 2、建立模型 直接建立Y与X1、X2、X3的多元线性回归模型: Y =β +β X +β X +β X +μ 对应的样本回归模型: = + X + X + 3X 3、参数估计 在Eviews主窗口中点击Objects/NewObject,对象类型选择Equation,或者点击Quick/EstimateEquation,会弹出的方程设定框。 输入: YCX1X2X3,最后点击OK 一、建立模型 回归结果为: Yi=-550.6713+1.429724X1i-0.393925X2i+14.44548X3i 二、多重共线性检验 1、相关系数检验 在Eviews主窗口中点击Quick/GroupStatistics/Correlation,在弹出窗口中输入“X1X2X3”再点击OK,可以得到相关系数矩阵 (一)相关系数检验 从相关系数矩阵中可以知道,x1与x2的相关系数为0.999142,x1与x3的相关系数为0.800114,x1与x3的相关系数为1.000000,各解释变量之间高度线性相关,因此模型存在多重共线性。 (二)综合统计检验法 从y与x1x2x3的三元线性回归模型估计结果中可以知道,调整后的决定系数为0.995282,F统计量为1618.227,其对应的概率为0.000000,所以回归模型总体拟合效果不错,但x1的t统计量为2.379120,x2的t统计量为-1.221575,x1的t统计量为5.367242,这些t统计量都偏小,所以可以知道模型存在多重共线性。 三、多重共线性修正(逐步回归法) 1.对每个Xi,拟合仅含Xi的线性模型,此时A为空集,k=1,对每个变量Xi,计算Fi=ESS(Xi)/(RSS(Xi)/(n-2))。 对于X1,类似实验二的操作可以得到一元线性回归模型结果。 由于被解释变量标准差为5807.423,因此TSS(X1)=5807.423^2*(24-1)=775701723.7,同时RSS(X1)=17038895,所以ESS(X1)=TSS(X1)-RSS(X1)=758662828.7。 进一步计算可得,F1=(ESS(X1)-0)/(RSS(X1)/(24-1-1))=758662828.7/(17038895/22)=979.5578。 同样计算得到F2=1477.327,F3=58.49735,显然max{Fi}=F (2)=1477.327>4.3,因此选择Y=β0+β2X2为当前模型。 2.在上一步得到的模型中只包含一个解释变量X2,不能删除变量,所以考虑在上一步的模型中加入新的变量。 类似实验三的操作步骤,可以得到仅含X2与X1的模型结果。 从回归结果中可以知道,TSS(X2,X1)=5807.423^2*(24-1)=775701723.7,同时RSS(X2,X1)=7766639,所以ESS(X2,X1)=767935085,进一步计算可得,F1=(ESS(X2,X1)-ESS(X2))/(RSS(X2,X1)/(24-2-1))=9.6134。 同样可以计算得到F3=37.5372,显然max{Fi}=F3=37.5372>4.32,因此将X3加入到模型中,即选择模型为Yi=β0+β2X2+β3X3。 3.考虑加入X3后是否可以删除模型中原有变量。 对当前模型中的X2,计算可得,F2=(ESS(X2,X3)-ESS(X3))/RSS(X2,X3)/(24-2-1))=1069.3010>4.32,所以不能删除X2,仍选择模型为Y=β0+β2X2+β3X3 4.考虑在当前模型中加入新变量,对于X1结合的回归结果计算可得,F1=(ESS(X2,X3,X1)-ESS(X2,X3))/(RSS(X2,X3,X1)/(24-3-1))=5.6602>4.35,因此将变量X1加入模型,即选择Y=β0+β1X1+β2X2+β3X3 5.考虑加入X1后是否可以删除模型中原有变量X2,X3,计算可得, F2=(ESS(X1,X2,X3)-ESS(X1,X3))/(RSS(X1,X2,X3)/(24-3-1))=1.4922,同样计算F3=28.8072,故X2被剔除,选择模型Y=β0+β1X1+β3X3 6.考虑在当前模型中加入新变量,对于X2结合的回归结果计算可得,F2=1.4922<4.35,所以没有变量加入。 7.考虑现模型是否可以删除变量,计算可得, F1=(ESS(X1,X3)-ESS(X3))/(RSS(X1,X3)/(24-2-1))=1280.7418,F3=83.6238,所以没有变量被剔除,仍选择模型Y=β0+β1X1+β3X3 8.对于模型Y=β0+β1X1+β3X3,没有自变量能进入模型,同时已在模型中的自变量均不能被剔除,所以这个就是最佳模型,可以得到相应的回归结果。 实验七虚拟变量 一、建立模型 (一)建立工作文件 (二)输入数据 (三)图形分析 1.趋势图 在数组窗口中单击View/Graph/Line,就可以显示以时间为横轴的数组折线图,即为X,Y变量趋势图(如图所示)。 (2)相关图 在数组窗口单击View/Graph/Scatter/SimpleScatter,就可以显示以数组变量Y与X之间的相关散点图(如图所示)。 从两变量趋势图分析结果显示,浙江省人均消费与人均GDP两者变化趋势基本相同。 相关图分析显示浙江省人均消费与人均GDP密切相关,两者近似为线性相关关系。 (四)模型建立 从以上分析可以看出,我国税收收入与国民生产总值近似为线性相关关系,因此我们建立浙江省人均消费对人均GDP的一元线性回归模型: 我们需要使用样本数据进行分析,所以写出样本回归模型: 二、线性回归模型参数估计 在EViews主窗口中点击Objects/Newobject,对象类型选择Equation会弹出的方程设定框(如图所示) 在上部的EquationSpecification选择区中输入模型方程: YCX。 最后点击OK键,EViews将生成方程(Equation)对象,即给出估计结果(如图所示)。 回归结果为: 三、虚拟变量检验 (一)虚拟变量的设置 因为要分析浙江省人均GDP与浙江省人均消费的关系,又因为浙江省人均消费在1998年发生了减少,因此引入一个虚拟变量D1,设D1=0表示1998年前,D1=1表示1998年后(含1998年)。 (二)输入数据 在EViews软件主窗口或工作文件窗口点击Objects/NewObject,对象类型选择Series,并给定序列名D1(如图所示)。 再从工作文件目录中选取并双击所创建的新序列就可以展示该对象,选择Edit+/—,进入编辑状态,输入数据D1(如图所示)。 输入数据结果(如图所示) (三)建立模型 为了分析浙江省人均GDP对浙江省人均消费的影响在1998年是否发生了结构变化,需要分别通过加法方式与乘法方式引入虚拟变量,建立虚拟变量模型为: (四)参数估计 在Eviews主窗口中点击Objects/NewObject,对象类型选择Equation,会弹出方程设定框。 输入模型方程: YCXD1X*D1 最后点击OK键,EViews将生成方程(Equation)对象,显示结果(如图所示)。 如果不引入虚拟变量,将Y直接对X做回归分析,显示结果(如图所示)。 从结果对比可以看出,引入虚拟变量的模型结果相对于没有引入虚拟变量的结果进行了全面改善,同时引入虚拟变量的模型可以通过所有变量的t检验、方程F检验等检验,说明浙江省人均GDP对浙江省人均消费的影响在1998年是否发生结构变化,在1998年前的模型为: ,1998年后的模型为 ,两个回归模型的截距与斜率都不相同,即完全不相同,所以是相异回归。 实验八滞后变量模型 实验目的与要求 使学生掌握滞后变量模型估计方法,掌握格兰杰因果检验。 实验内容 一、建立模型 (一)建立工作

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济 实验

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

最新人教版小学四年级数学上册全册教案文档格式.docx

-

英才学校五年发展规划Word格式.docx

-

永宁110KV变电站调试方案说明文档格式.docx

-

中学联盟湖南省耒阳市冠湘学校届九年级上学期期末考试语文试题文档格式.docx

-

最新中南大学计算机网络实验报告Word格式.docx

-

遗传综合练习题难Word文档下载推荐.docx

-

有机蔬菜加工生产线水循环再利用项目专项资金申请及可行性研究报告文档格式.docx

-

薪酬报表Word格式文档下载.docx

-

重大危险源监理台帐文档格式.docx

-

终稿手机客户端APP产品及内容运营推广策划方案Word格式.docx

-

性别平等教育融入《小威向前冲》绘本故事教学设计Word格式.docx

-

幼儿教师资格证书考试4文档格式.docx

-

州市初中化学实验试题Word文件下载.docx

-

作业库房工器具智能安全系统招标标准智能安全工具管理库房工具安全管理智能系统Word文档格式.docx

-

最新整理企业管理知识试题与解析556Word文件下载.docx

-

幼儿园班主任班级管理工作总结报告 幼儿园工作总结大全Word文档下载推荐.docx

-

主流BI工具对比分析文档格式.docx

-

学年第二学期政治教师个人工作总结5篇Word格式文档下载.docx

-

桩基施工安全交流材料Word文件下载.docx