东莞楼市研究报告.docx

东莞楼市研究报告.docx

- 文档编号:29853494

- 上传时间:2023-07-27

- 格式:DOCX

- 页数:26

- 大小:969.46KB

东莞楼市研究报告.docx

《东莞楼市研究报告.docx》由会员分享,可在线阅读,更多相关《东莞楼市研究报告.docx(26页珍藏版)》请在冰豆网上搜索。

东莞楼市研究报告

一、 宏观经济

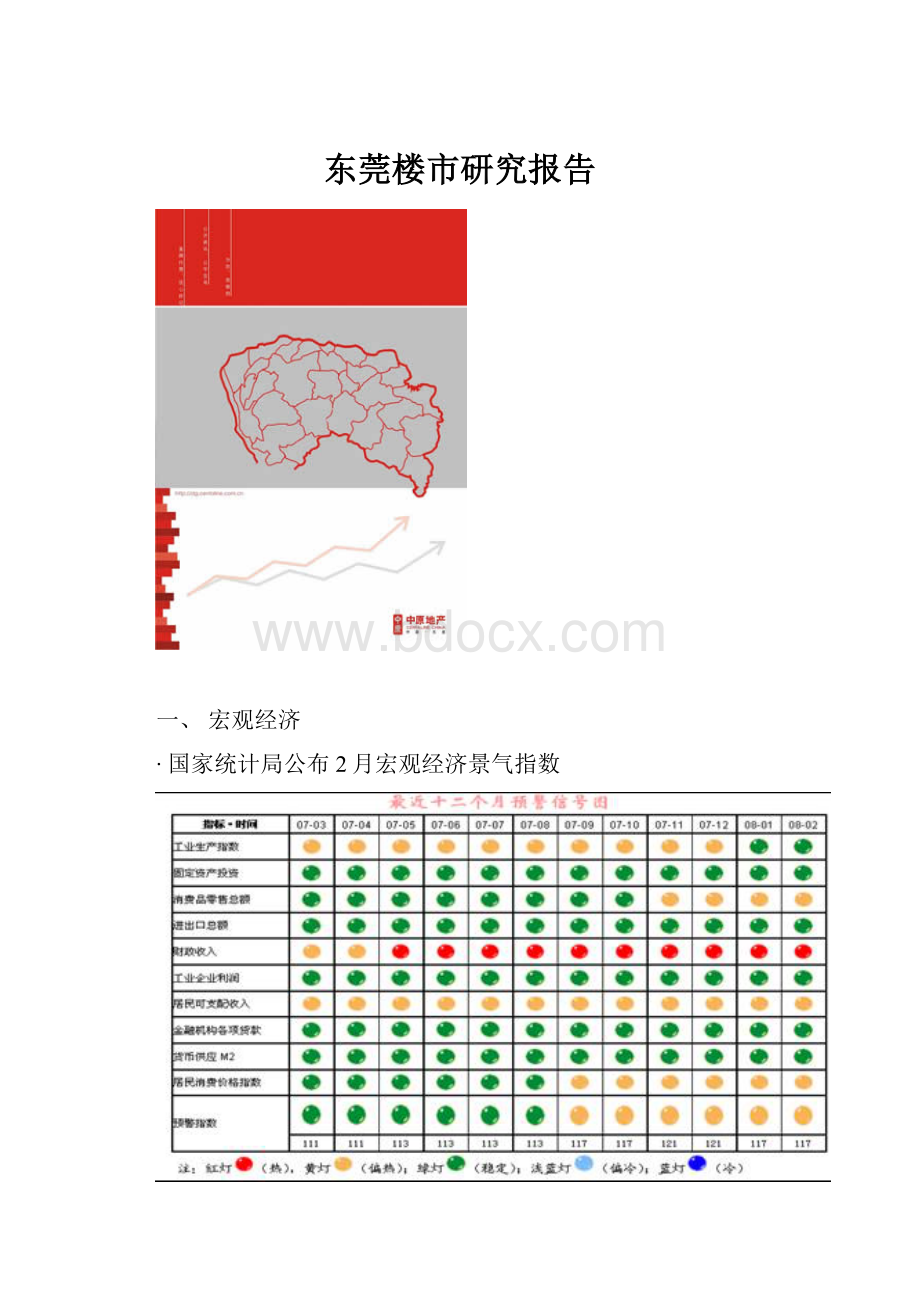

∙国家统计局公布2月宏观经济景气指数

∙10%外资直接投向房地产地方摸底报告震惊高层

中国房地产业协会委托北京科技大学等单位所做《流动性过剩与中国房地产宏观调控研究》报告日前发布。

研究报告指出,虽然外资投资占房地产总投资规模比例不到2%,但是在我国实际利用外资资金中,却有10%左右的资金直接投向了房地产。

∙城市创新综合测评结果公布东莞排第六

中国城市创新能力科学评价课题研究组3月2日发布了2006至2007年度中国城市综合创新能力的综合测评结果。

在地级以上城市中,东莞排名第六。

∙2008中国城市竞争力蓝皮书:

综合竞争力位列第15名

《2008年中国城市竞争力蓝皮书:

中国城市竞争力报告》日前在北京发布。

东莞16项指标进入全国前十名,综合竞争力位列第15名,与2007年排名相同,综合竞争力增长排名第九、效率排名第八、企业本体竞争力排名第五、生活环境竞争力排名地六、商务环境竞争力排名第四。

∙东莞去年GDP增幅全省第二总量位列全省第四

2007年东莞GDP为3151.01亿元,占全省的10.3%,排在广州、深圳、佛山之后,位于全省第四。

处于前两位的广州、深圳GDP分别为7050.78亿元和6765.41亿元,处于第一梯队。

∙东莞入选国家信息产业基地

国家发改委日在北京召开国家高技术产业基地授牌大会,会上,我市被授“信息产业国家高技术产业基地”牌匾,我市因此成为国家信息产业基地。

∙CPI屡创新高,二月份全国8.7%,东莞7.9%,预计3月8.0%-8.4%

据国家统计局最新数据消息,08年2月份,居民消费价格总水平同比上涨高达8.7%,再次刷新了CPI记录,创11年以来新高。

东莞1、2月CPI分别为6.6%和7.9%,均低于全国水平。

预计3月全国CPI涨幅将在8.0%-8.4%之间。

∙2月新增贷款环比少7成

央行公布了2月份金融运行统计数据显示,2月份货币供应量同比增长17.5%,新增贷款2434亿元,相比上月下降7成。

而1月份新增人民币贷款8036亿元,创下有数据统计以来的历史新高。

∙我国2月出口增幅放缓

最新统计显示,受雪灾和春节因素影响,2月份我国外贸出口增长缓慢,而进口则同比增加了35.1%,导致2月贸易顺差大幅减少。

2月份我国进出口总值为1661.81亿美元,其中出口近874亿美元,只增长6.5%,比去年同期增幅要回落45%,比1月份也回落20%。

∙央行单日回笼资金2360亿

3月13日,央行再度以“发行票据+正回购”的方式,从市场回笼资金2360亿元。

本周,央行已3度使用货币回笼这一紧缩工具。

今年前两个月,银行业新发放的贷款总额已超出万亿元,用尽全年近1/3的贷款指标。

以上调存款准备金率1%相当于回笼资金3700亿元计算,央行这两天回笼资金的效果已经超过上调存款准备金率1%。

∙中国人民银行决定上调存款准备金率

为落实从紧的货币政策要求,继续加强银行体系流动性管理,引导货币信贷合理增长,中国人民银行决定从2008年3月25日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

∙2008年2月份全国70个大中城市 房屋销售价格同比上涨10.9%

根据国家发展改革委、国家统计局调查显示,2月份,全国70个大中城市房屋销售价格同比上涨10.9%,涨幅比1月低0.4个百分点;环比上涨0.2%,涨幅比1月低0.1个百分点。

∙东莞贸易顺差5年来首降

东莞海关发布了2008年1-2月东莞市外贸情况,外贸顺差下降4.6%.此外,东莞传统的出口产品――箱包、鞋类、玩具等,出口增幅都有明显下降。

二、 政策动向

∙东莞经济适用房管理办法出台在即

从日前召开的全市住房保障工作会议上获悉,《东莞市经济适用房管理办法(试行)》或将出台。

有资格申请的市民必须符合以下要求:

本市户籍,无自有产权住房或人均居住建筑面积低于18㎡,上一年人均收入低于14400元等。

∙塘厦新莞人工作居住满五年减免子女借读费

记者昨日获悉,从今年开始,在塘厦工作并居住满五年及五年以上的新莞人,其子女经申请批准可减免借读费,就读塘厦公办中小学。

∙刘志庚:

不考虑蓝印户口

市委书记刘志庚明确表示,“我们不考虑实施蓝印户口制度,因为好几个城市试过都不太成功,有的城市前几年搞过,现在也取消了。

”

三、 市政规划

∙东莞市2009年住房建设计划

四、 市场及楼市动态

(一) 市场动态

(二) 楼市动态(略)

五、 土地市场

∙东莞中央生活区一期拍卖取消未来或整体拍卖

东莞市国土资源局发布的公告称:

因城市规划实施细部调整,经市人民政府批准,东莞市国土资源局决定取消中央生活区一期地块(20081005)拍卖出让活动,该地块原定于2008年6月18日上午10时拍卖。

公告称,待规划调整工作完成后,将另行发布地块出让公告。

08年东莞的楼市处在寒冬时节,2月底至3月初,在万科、光大降价风潮的影响下,东莞楼市一度进入恐慌阶段,东莞土地市场也受到降价浪潮的连锁反应,进入低谷。

(一) 新增土地供应

08年3月共有8块新增土地供应,总供应面积为25.71万㎡,与07年3月份同期相较,供应地块增多了4宗,但供应面积减少了44037.48㎡,下降了14.62%。

(二) 土地成交信息

08年3月成交土地共13块,同比去年同期4块成交土地增长了225%,总成交面积为1261775㎡,是07年3月的成交面积41282.55㎡的30.6倍,08年总的成交金额是283327万元,是去年同期成交总金额的78.9倍。

08年3月份的成交量是非常大的,商住面积占成交总面的47.67%,工业用地占总成交面积的47.01%;从成交的区域上来看,松山湖依然是成交量最大的区域,占据整个成交量的51.93%,其次是凤岗,占据总成交的27.75%。

2008年第一季度东莞土地供应同比情况:

08年第一季度东莞土地市场共发布拍卖和挂牌宗地31宗,共计1675260.8㎡,较去年同期大幅增加,增幅高达112.74%;在08年第一季度土地的供应量中,在整个供应量中,44.99%为城区供应用地,55.01%为镇区供应用地;从发布的土地类型上看,商住用地供应量较大,供应面积为944527.3㎡,占土地供应总量的56.38%;其次是工业用地,供应宗面积为641443.42㎡,占土地供应总量的38.29%。

(三) 土地交易情况分析

1. 总体情况

08年第一季度共计成功交易土地34宗,比去年同期增加了13宗;成交面积1718505.18㎡,与去年同期相比较,增多了1073219㎡,增幅为166.32%;总成交金额456870.6万元,同比上升153.17%。

2008年第一季度东莞土地成交情况:

2. 成交价格分析

2008年第一季度月东莞成交土地的平均交易单价为2658元/㎡,同比下降了4.93%。

商住用地土地平均单价为4665.6元/㎡,同比增长57.18%。

08年第一季度月份的土地市场与去年同期相比较,整体成交价格略有下降,但商住土地与去年同期相较,增幅比较明显。

回顾2007年东莞的土地市场,上半年,市场上虽然供应量不足,土地交易却一片火热,接连出现好几个“地王”,地价被接连刷新,涨幅甚至比房价涨幅更大。

下半年,随着10月新一轮楼市调控政策的实施,东莞的土地交易市场与楼市交易同时陷入低迷,从11月开始,地价开始“冲高回落”,回归理性。

到了12月,交易地价的“冲高回落”幅度更大,首次出现商住用地流拍事件。

东莞土地市场再次面临地价“由高转低”的“新拐点”。

08年第一季度东莞的土地交易市场,冷场不断。

多宗交易的地块以超低的价格成交,且东莞中央生活区取消了原有的拍卖计划。

中原观点:

自08年3月下旬起,东莞楼市开始逐渐显示出回暖迹象,东莞的各楼盘销售情况均有所好转,有几个楼盘甚至出现销售火爆的场面。

尽管如此,然而受企业现金流吃紧、银行对开发商贷款资金紧缩的影响,预计东莞土地市场将持续一段时间的“阴霾”状态。

六、 商品房供应分析

(一) 新增商品房供应

1. 新增供应总体情况

据东莞中原市场研究部监测结果统计显示,2008年3月份,共17个楼盘项目新增供应,较2月份有大幅回升,上升70%;同比07年3月持平;08年3月总供应面积为42.90万㎡,环比2008年2月上升107.06%,同比下降14.17%。

不难看出,市场卖方推盘速度在逐步加大,推盘量几近去年同期水平,楼市观望情绪有所减弱,一扫2月新增供应低迷颓势。

其中,住宅供应量为30.63万㎡,共2304套;住宅供应按面积环比上升52..16%,同比下降27.64%,按套数计算环比上升19.44%,同比下降44.16%。

2008年3月东莞商品房供应情况:

2008年3月份新增供应项目主要集中在东莞市区、寮步、虎门、长安、横沥、塘厦、桥头、道滘、常平等区镇。

具体项目分布见下《2008年3月东莞楼市新增供应项目分布图》

2. 新增供应月度走势

东莞中原市场研究部监测结果统计显示,2008年3月,由于月初东莞个别楼盘跳水,楼市逐渐升温,市场买方观望气氛被打破,卖方热情凝聚,纷纷推盘。

环比涨幅高达107.06%,楼市再度成为关注焦点。

3. 新增供应季度走势

东莞中原市场研究部监测结果统计显示,2008年第一季度,新增供应总建筑面积为132.96万㎡,同比下降4.67%,环比下降51.11%。

总体供应趋势下降明显,由于市场卖方观念转变,在经历楼市寒冬之后,大幅降价促销,激发了市场需求,新增供应在本季度末大增,逼近07年同期水平。

4. 新增供应物业类型

东莞市场研究部监测结果统计显示,2008年3月份新增住宅供应中普通住宅供应项目8个,供应量为26.15万㎡;公寓供应项目1个,供应量为0.12万㎡;别墅供应项目3个,供应量4.36万㎡;非住宅市场中商铺供应6.02万㎡,车库供应2.17万㎡,写字楼供应4.60万㎡。

环比2月,普通住宅供应比重有所回落,下降13.15%,主要楼盘有:

丰盛名苑、丰泰城一期、虎门地标、花园1号、罗马景苑、陶然豪园、万科城市高尔夫花园七期、新世纪尚居一期;别墅供应仍维持在10%以上,主要楼盘有丰泰•东海山庄、丽水佳园、誉景名居,公寓供应大幅度下降,有罗马景苑,仅占0.28%;本月非住宅物业供应急剧增加,写字楼从无到有,并占据总供应10.58%比例,商铺供应进一步加大,占到13.87%,车库供应也占到5%比例。

5. 新增供应区域分析

东莞中原研究部监测结果统计显示,2008年3月东莞共有11个区镇有新增供应。

其中镇区供应面积36.12万㎡,环比上声319.51%,占总供应比重83.18%;城区供应面积7.30万㎡,环比下降40.99%,占总供应比重为16.82%,同比下降63.15%,城区供应锐减。

随着土地开发力度加大,城区土地供应紧张,新增供应将更多偏向镇区。

从区域分布来看,长安、虎门、南城是2008年3月份主要供应区域,三个区域新增供应合占总体比例达到62.93%。

其中,长安新增供应量最大,达15.39万㎡之多,集中在陶然豪园和福源商场两个项目。

(其它区镇项目分布可以查看《2008年3月东莞楼市新增供应项目分布图》)

6. 新增住宅供应户型分析

东莞中原研究部监测结果统计显示,3月东莞新增供应商品住宅面积区间主要集中在三房和四房,其中三房占40.9%,四房占27.8%,反映了目前依然是东莞大户型结构需求特征。

两房户型面积主要在61-100㎡(见下图),其中61-80㎡全是两房,三房和四房面积交叉明显,大量三房面积超过四房,主要户型面积集中在81-160㎡,而四房户型面积甚至超过200㎡,主要在141-200㎡,复式跨度较大,有100㎡以下的小复式,也有200㎡以上的大复式。

可以看出,东莞新增供应中三房、四房户型面积均偏大,而两房户型的面积保持在61-100的合理区间,一房则集中在41-60区间,别墅在朝500㎡大面积发展的同时,也出现了180㎡以下的叠加式小别墅,主要楼盘有誉景名居。

从新增面积区间分布可得,3月东莞新增商品住宅整体上仍以偏中大户型为主,90㎡以上的住宅共占85.57%,121㎡以上的住宅占66.14%,大户型主导的市场格局依然没有改变;大三房、大四房的出现,以及公寓等小户型住宅供应锐减,“90/70”倒置现象在本期表现尤为显著,预计下期供应结构将做出调整。

7. 三房、四房走势分析

从上图走势可以看出,在新政推动下,三房和四房户均面积缓缓下降,由于个盘拉动,局部有上升。

本期三房、四房户均面积均有上升,尤为四房波动较大,达到182.9㎡之多。

体现了东莞大户型需求结构,住房供应结构调整难度加大。

8. 本季度新盘汇总

七、 商品房成交分析

据东莞中原研究部监测数据统计显示,2008年3月东莞楼市成交量有所回升,商品房销售总面积为31.72万㎡,环比上升228.36%,同比下降33.60%,其中住宅销售面积为29.62万㎡,环比上升220.56%,同比下降33.29%;住宅成交套数为2915套,环比上升209.78%,同比下降23.23%。

1. 商品房总体成交情况

据东莞中原研究部监测数据统计显示,08年3月份东莞楼市住宅成交面积为29.62㎡,环比上升220.56%,同比下降33.29%;非住宅成交面积为2.10万㎡,环比上升400%,说明车库在2008年3月需求旺盛,而整体成交量上升的主要原因是:

2月底3月初由万科、光大等知名品牌引领的探底行动,导致东莞楼市震动,余震持续整个3月份,楼盘价位一下子回落到合理区间,甚至更低,有效地刺激了自住需求,加之由于08年前两月的僵持状态所积压的需求在价格回归的刺激下得到释放的缘故,因此2008年3月份的各项指标环比2月份均有超过200%的涨幅。

综合2008年1-3月(第一季度),整个第一季度东莞全市商品房成交面积为68.88万㎡,环比07年第四季度下降49.37%,同比07年第一季度下降47.62%,其中08年第一季度中,住宅成交总面积为63.55万㎡,环比07年第四季度下降50.55%,同比07年第一季度下降47.82%。

(详见下表)

2. 住宅供求走势

据东莞中原研究部监测数据统计显示,从短线看来(日线图和月线图)均反映出08年3月的东莞楼市在经历08年2月的谷底冰期后有开始恢复人气,但从长线看来,08年第一季度的成交量还是处于相对较低的水平,成交量为63.55万㎡,相比2007年季平均成交量为155.03万㎡下降59%。

3. 成交区域分析

东莞中原研究部监测数据统计显示,2008年3月城区成交比重为47.26%,镇区成交比重为52.74%。

城区交易主要集中在景湖湾畔二期、万科运河东1号花园(三期)、丰泰城一期、御花苑住宅小区二期(车库)、景湖春晓二期等项目;而镇区的销售则集中三正财富新地、长银•东郡、怡丰翠云轩、怡景大厦、金地格林上院、颐和居、地标大厦等项目。

成交热点区域(单位:

套)

4. 成交项目分析

成交热点楼盘(单位:

套)

下图为2008年3月东莞城区主要成交住宅项目分布图:

(二) 各物业类型成交分析

1. 别墅成交分析

2008年3月别墅成交面积为0.94万㎡,环比2月上升142.81%,成交套数为34套,环比2月上升142.86%,套均面积为277.24㎡。

成交项目主要集中在:

帝豪花园三期、森林一号、新世纪•上河居、沿海丽水佳园、誉景名居等。

别墅销售情况一览:

2. 写字楼成交分析

2008年3月份全市写字楼成交面积为0.37万m2,环比上月上升282.83%,共成交27套,环比2月上升,285.71%,成交项目主要集中在第一国际三期、东莞财富广场、长安商业广场。

写字楼销售情况一览:

3. 车库成交分析

2008年3月车库成交面积为0.36万,环比2月上升183.04%,成交套数为295套,环比2月上升189.22%,成交项目主要集中在:

南城御花苑、桥头石竹山水园、寮步三正世纪豪门、南城金地格林小城二期、常平东田翠湖湾等。

以下为车库销售排名(前5名):

八、 商品房成交价格分析

(一) 商品房价格总体情况

东莞中原研究部监测数据统计显示,2008年3月东莞市商品房均价6261元/㎡,与上月持平。

3月份东莞商品房各用途的销售价格情况如下:

(二) 商品住宅价格分析

1. 商品住宅量价走势

2008年3月商品住宅价格5838元/㎡,环比下降3%,在市场低靡情况下,楼市价格理性回调。

进入2008年,市场观望气候浓重,东莞前3个月的价格呈现连续下降的趋势,市场的供求状况在决定着价格的走势。

2. 普通住宅销售价格分析

3月份东莞市普通住宅价格5479元/㎡,环比下降0.59%。

从3月份普通住宅成交前十名来看,理性低价入市的楼盘成交乐观。

万科运河东1号三期、景湖湾畔二期、景湖春晓二期等采取团购的方式降价促销,价格一步到位,避免持续的下跌预期,针对目前的低靡的市场效果明显,开盘成交火爆。

3. 公寓销售价格分析

3月份公寓的价格5665元/㎡,环比下降2.04%。

3月份丰盛名苑的开盘,时尚岛•蓝钻,景湖春晓二期、城市星座三期等推出新货,使得公寓短期成交大幅上升。

时尚岛•蓝钻价格依然坚挺,而丰盛名苑以低价入市,开发商在考虑自己的利润的同时,在正确的看待市场的状况。

4. 别墅销售价格分析

3月份东莞别墅均价16059元/㎡,环比上升2.39%。

3月份有13个别墅楼盘有成交,以镇区成交为主,市场新推誉景名居93套,实收均价约6200元/㎡。

(三) 非住宅价格分析

1. 写字楼价格分析

3月份写字楼均价9812元/㎡,环比上升3.14%。

写字楼3月份成交三个楼盘长安商业广场、财富广场、第一国际三期,其中第一国际三期写字楼3月份开盘,推出300套,均价约9000元/㎡。

2. 商铺价格分析

3月份东莞商铺均价18669元/㎡,环比上升3.7%,成交以纯商业用途的楼盘为主,而社区的底商成交零散且较少。

(四) 区域价格分析

1. 城区镇区住宅价格情况

3月份东莞城区商品房价格6876元/㎡,环比上升3.91%,镇区价格5827元/㎡,环比下降3.97%。

城区各用途的住宅价格有所下降,其中普通住宅下降5.19%,由于2月份成交量较少,3月份东莞市城区整体住宅价格反而略有上涨;城区楼盘降价促销对镇区房价产生越来越大的影响,在市场疲软的情况下,镇区楼盘销售形式严峻,3月份镇区住宅价格下降达到7.17%。

2. 各区价格情况

2008年3月份的商品房均价镇区的长安、道滘、凤岗排前三位,主要有商业和别墅的大项目在其区域的成交支撑。

东城和南城商品房均价相当,但住宅均价依然相差较大,两区域产品维持自己的特色。

全市有10个区域价格上升,19个下降。

部分镇区由于成交量较少,成交产品的差异造就价格的变化;城区中,南城均价有所上升,东城和万江均价与上月持平,莞城3月份成交以公寓为主,价格有所下降。

(五) 技术指标分析

进入2008年月度均线逐步下降,3月份,月度均线和年线形成“死叉”,短期东莞楼市回调之势已经确认。

3月均线和6月均线形成“死叉”,说明中期东莞楼价将继续下挫。

九、 广告监测

据东莞中原研究部数据库资料显示,2008年3月东莞市报纸(东莞日报、南方都市报、广州日报、羊城晚报)房地产广告投放量较2月有较大幅度回升,投放广告费用共计316.731万元,投放项目为22个,平均每个项目的投放额为14.40万元;投放频次共49次,平均投放频次为2.2次;版面总额共计41.66版,投放项目平均占有1.89版。

(一) 房地产广告总体投放情况:

2008年3月广告投放总金额为316.731万元,环比2月上升582.21%,同比07年3月下降16.42%;从投放频次看,3月投放频次为49次,环比2月上升512.50%,同比07年3月下降22.22%;而投放版面和投放项目均环比2月有较大幅度的涨幅,但较去年同期有轻微下降。

从广告功能来看,2008年3月广告中产品广告为242.718万元,占总量的76.63%,形象广告为39.217万元,占总量的12.38%;在物业类型方面,2008年3月广告投放项目均为住宅项目。

投放区域覆盖11个区镇,其中城区投放量为总量的59.18%,主要集中在南城、东城和松山湖。

(二) 各报纸房地产广告投放情况

从各个报纸广告投放量来看,东莞日报位居首位,广告投放总额为139.331万元,占到了08年3月广告投放总额的43.99%,其次是南方都市报115.86万元,占36.58%,羊城晚报与广州日报分别占7.91%和11.52%。

(三) 东莞楼盘广告投放列表(前十名)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 东莞 楼市 研究 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

材料许用应力表A.docx

-

最新苏教版小学三年级下册语文期中测试题及答案.docx

-

《学前儿童科学教育基础》专科试题库及答案.docx

-

《电工与电子技术》填空题.docx

-

道口工基础理论知识.docx

-

动物防疫职业技能比赛评分细则.docx

-

C语言程序设计模拟试题3附答案.docx

-

《牧童》音乐教案.docx

-

二次结构构造柱施工技术交底.docx

-

MRIcro中文说明书.docx

-

4种重金属物质.docx

-

《变形记》读后感精选10篇.docx

-

C语言程序设计教程第四章练习题解析.docx

-

《小草和大树》课文分析0.docx

-

冲刺中考霸气简短祝福语.docx

-

党员党性定期分析总结范文.docx

-

新版装备承制资格现场审查项目和评价标准.docx

-

道路交通安全的应急预案范文.docx

-

小学一年级20以内加减法算术题.docx