分步法练习题解析.docx

分步法练习题解析.docx

- 文档编号:2981943

- 上传时间:2022-11-16

- 格式:DOCX

- 页数:17

- 大小:1.20MB

分步法练习题解析.docx

《分步法练习题解析.docx》由会员分享,可在线阅读,更多相关《分步法练习题解析.docx(17页珍藏版)》请在冰豆网上搜索。

分步法练习题解析

分步法练习题

[资料]

某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加

工制成B半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件

B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末

在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当

产量法。

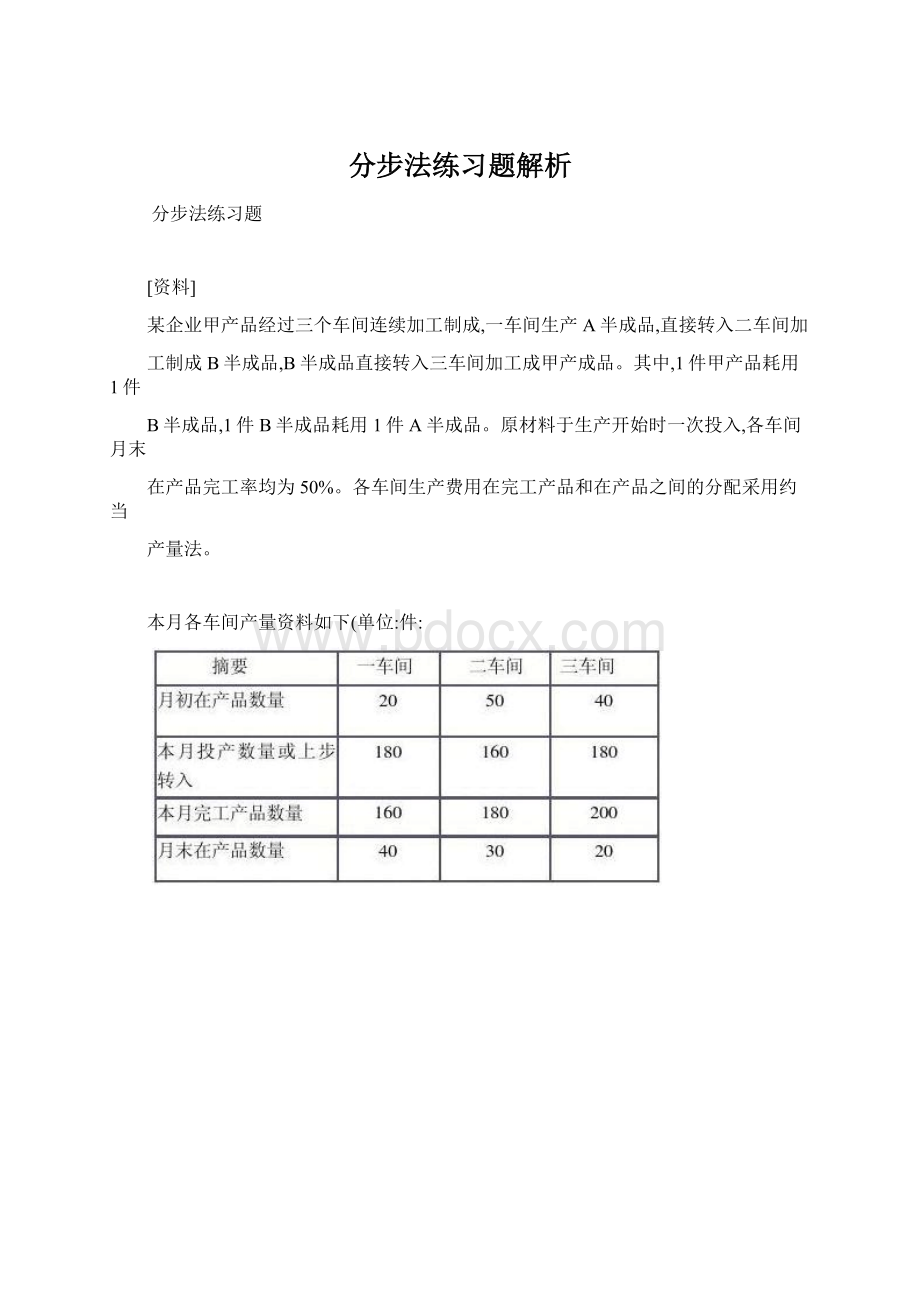

本月各车间产量资料如下(单位:

件:

各车间月初及本月费用资料如下(单位:

元:

[要求]

(1采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;

(2采用分项结转法计算各步骤半成品成本及产成品成本。

(3采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

答案如下:

(1平行结转法:

步骤约当产量的计算

第一车间成本计算单

第二车间成本计算单

第三车间成本计算单

产品成本汇总计算表

品产甲:

品名称产.

(2综合结转法

第一车间成本计算单

半成品:

A品名称产.

第二车间成本计算单

半成品:

B品名称产.

第三车间成本计算单

品产甲:

品名称产.

件:

200品产算表甲计原还品成本产.

(3分项结转分步法

第一车间成本计算单

产品名称:

A半成品

第二车间成本计算单产品名称:

B半成品

摘要直接材料直接人工制造费用合计月初在产品成本1000601001160

本月发生费用

184002200240023000合计194002260250024160约当产量合计200180180

单位成本9712.5613.89完工产品成本155202009.62222.419752月末在产品成本

3880

250.4.

277.6

4408

摘要月初在产品成本本月本步骤加工费用本月耗用上步骤半成品费用合计

约当产量合计单位成本完工产品成本月末在产品成本直接材料直接人工200

3200制造费用12048002222.47142.419536.636593.4549合计320800019752

28072155201552021073.91330222182009.65409.619527.744993.2416.424888.6

3183.4第三车间成本计算单产品名称:

甲产品摘要月初在产品成本

本月本步骤加工费用本月耗用上步骤半成品费用合计约当产量合计单位成本

完工产品成本月末在产品成本直接材料直接人工1803450制造费用1602550

6593.49303.421044.38860443.4合计340600024888.631228.61330213302220

60.461209212104993.28623.221041.068212411.2291642064.6

二、[目的]练习产品成本计算的平行结转分步法方法---平行加工方式生产

[资料]1、某厂生产AB产品。

第一车间生产A零件,第二车间生产B

零件,第三车间将A零件、B零件装配成AB产品。

每件AB产品由A零件、B

零件各一件组成。

2、A零件耗用的原材料是在生产开始时一次投入;B

零件所耗用的原材料随着加工程度逐步投入。

各车间在产品完工率均为50%。

3、1999年9月份各车间生产情况如下:

计量单位:

件项目期初在产品本期投产

完工转出期末在产品A零件80800760120B零件12072076080AB产品200

7608001604、各车间月初在产品成本:

车间第一车间第二车间第三车间原材料

47002100工资及福利费760550100制造费用690390160合计61503040260

5、各车间本月生产费用车间第一车间第二车间第三车间原材料147406400

工资及福利费33201550912制造费用247211101248合计2053290602160[要求]

1、计算各车间应计入产品成本份额及月末在产品成本(采用约当比例法在完工产品

和广义在产品之间进行费用分配)

单位成本。

品成本及产算完工计表,汇总品成本产制、编2.

答案如下:

广义在产品约当产量原材料费用其他费用A零件120+160=280

B零件80×50%+160=200160×50%=80AB产品120×50%+160=

80×50%+160=220200产品成本计算单1999年9月原材料4700147001944018

144005040工资及福利费7603320408043200880第一车间:

A零件摘要

月初在产品成本本月生产费用费用合计分配率完工产品成本(计入产成品分额)

月末在产品成本(计入广义在产品份额产品产量:

800件制造费用69024723162

3.12480682合计6150205322668225.1200806602表中:

原材料分配率=19440÷(800+280)=18工资及福利费分配率=4080÷(800+220)=4

制造费用分配率=3162÷(800+220)=3.1产品成本计算单1999年9月原材料

2100640085008.568001700工资及福利费550155021002.11680420第二车间:

B

零件摘要月初在产品成本本月生产费用费用合计分配率完工产品成本

(计入产成品分额)月末在产品成本(计入广义在产品份额产品产量:

800件

制造费用390111015001.51200300合计304090601210012.196802420表中:

原材料分配率=8500÷(800+200)=8.5

工资及福利费分配率=2100÷(800+200)=2.1制造费用分配率=1500÷(

800+200)=1.5

第三车间:

AB产品摘要月初在产品成本本月生产费用费用合计分配率

完工产品成本(计入产成品分额)月末在产品成本(计入广义在产品份额原材料

产品成本计算单1999年9月工资及福利费10091210121.1592092产品产量:

800

件制造费用160124814081.61288128合计260216024202.752200220表中:

工资及福利费分配率=1012÷(800+80)=1.15制造费用分配率=1408÷(

800+80)=1.6产品成本汇总表1999年9月车间项目原材料工资及福利费

制造费用合计14400320024802008068001680120096809201280220021200

580049603196026.57.256.239.95第一车间第二车间第三车间产品名称:

AB

产量:

800件工厂成本合计单位成本

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 分步法 练习题 解析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

海棠湾分区规划及城市设计说明书.docx

-

计算机网络课程设计网络规划三层交换FTPServerHDLCOSPF生成树要点.docx

-

预应力锚索施工措施.docx

-

家具商场策划方案 一场一百万以上的活动策划案.docx

-

二级建造师《建设工程法规》考试真题.docx

-

单片机的脉搏测量仪的设计方案9.docx

-

捆钞机调币机构说明书.docx

-

奖学金等荣誉的英文对照.docx

-

峰值检测系统的设计.docx

-

小学语文教学案例与反思.docx

-

最新小学音乐课教案.docx

-

盐城市第一次调研考试语文试题.docx

-

高中语文作文素材100.docx

-

简析样品买卖合同应当注意的法律问题.docx

-

线性系统李雅普诺夫稳定性分析ppt.docx

-

优秀护士演讲稿大全精选11篇.docx

-

级高三寒假作业教师版要点.docx

-

PCBLAYOUT安规设计注意事项.docx

-

人事个人工作总结模板合集八篇.docx