全球主要地区橡胶工业发展概览.docx

全球主要地区橡胶工业发展概览.docx

- 文档编号:29758591

- 上传时间:2023-07-26

- 格式:DOCX

- 页数:23

- 大小:27.03KB

全球主要地区橡胶工业发展概览.docx

《全球主要地区橡胶工业发展概览.docx》由会员分享,可在线阅读,更多相关《全球主要地区橡胶工业发展概览.docx(23页珍藏版)》请在冰豆网上搜索。

全球主要地区橡胶工业发展概览

一、亚洲地区

1.轮胎

自21世纪以来,亚洲作为全球经济增长最快的地区为世界所瞩目。

经济快速增长刺激中国和印度等新兴市场汽车销售量大增,并促进该地区的轮胎等橡胶制品对西方国家大量出口,使得以中国和印度为中心的亚洲地区成为世界轮胎业的制造中心。

据2009年度全球轮胎75强统计数据,按销售收入排序,75强企业中亚洲有54家。

其中中国24家、印度9家、日本4家、韩国3家、伊朗、土耳其、泰国和印度尼西亚各2家;新加坡、斯里兰卡、马来西亚、以色列、越南和巴基斯坦各1家。

2008年,上述54家主要轮胎企业完成轮胎销售收入681.88亿美元,占当年全球轮胎总销售收入的48.7%。

亚洲主要轮胎企业及其在全球轮胎75强中的排名情况见表1。

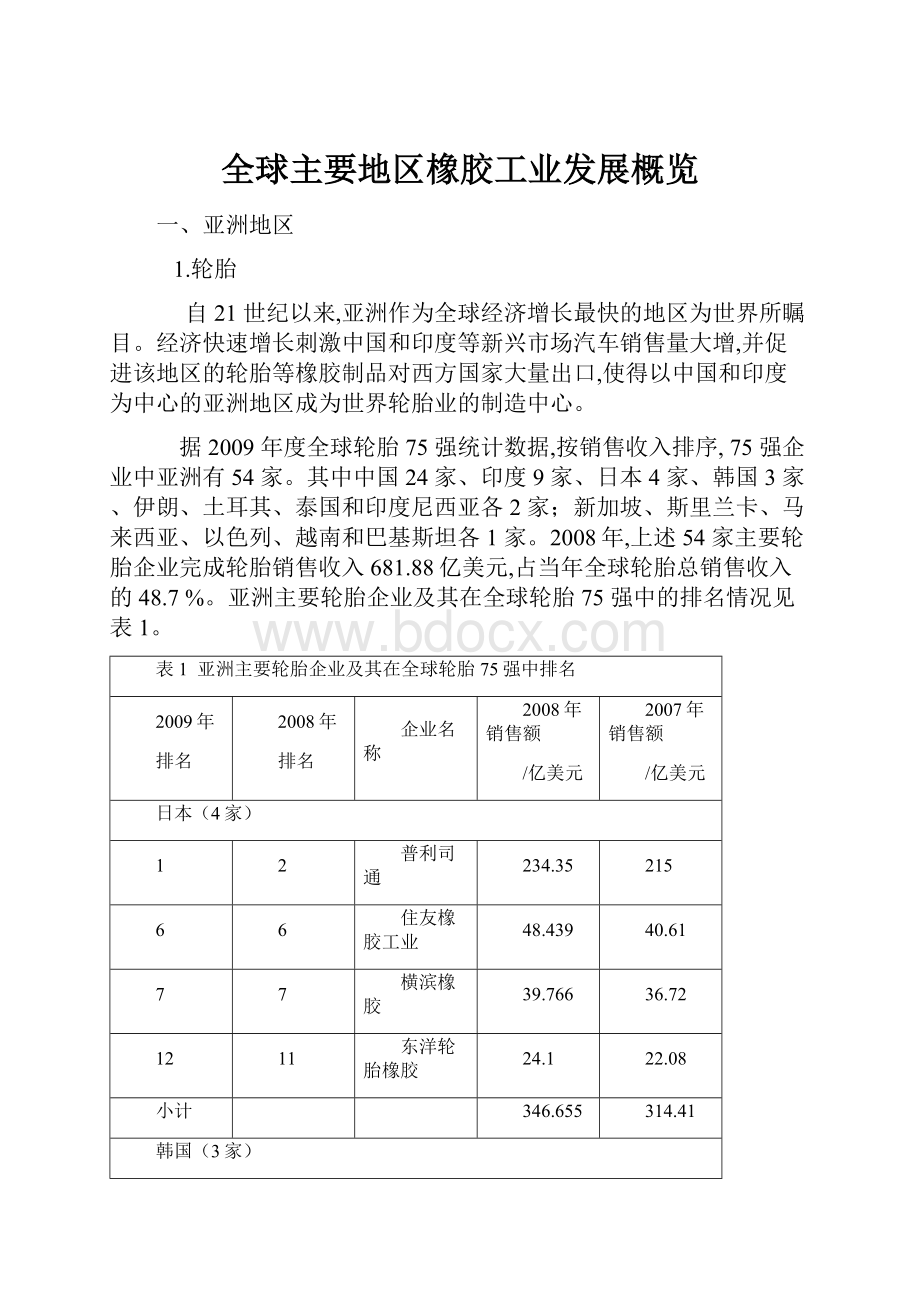

表1 亚洲主要轮胎企业及其在全球轮胎75强中排名

2009年

排名

2008年

排名

企业名称

2008年销售额

/亿美元

2007年销售额

/亿美元

日本(4家)

1

2

普利司通

234.35

215

6

6

住友橡胶工业

48.439

40.61

7

7

横滨橡胶

39.766

36.72

12

11

东洋轮胎橡胶

24.1

22.08

小计

346.655

314.41

韩国(3家)

8

8

韩国轮胎

36.865

34.68

10

10

锦湖轮胎

25.933

26.03

24

25

下世纪

8.773

7.253

小计

71.571

67.963

中国(24家)

11

12

正新橡胶

25.415

21.2

13

15

杭州中策橡胶

21.264

12.95

15

14

三角集团

17.67

13

16

19

山东玲珑橡胶

14.668

11.16

19

20

双钱轮胎控股

11.56

10.15

23

31

青岛双星轮胎

9.394

5.65

25

24

风神股份

8.758

7.797

31

33

贵州轮胎

6.174

5.24

32

29

建大轮胎

6.161

5.92

33

NA

兴源轮胎

6.154

35

NA

山东盛泰

5.888

38

NA

山东泸河

5.304

41

NA

山东万达

4.318

43

38

华南轮胎橡胶

3.918

NA

45

NA

山东金宇

3.265

46

41

南港轮胎橡胶

3.042

2.83

49

44

联邦

2.657

2.61

51

48

华丰橡胶工业

2.536

2.26

54

NA

青岛赛轮

2.204

NA

56

NA

徐州徐工

1.852

NA

58

50

青岛黄海橡胶

1.521

2

61

59

四川海德轮胎

1.343

1.21

69

66

天津联合轮胎

1.03

0.95

72

68

广州珠江轮胎

NA

0.84

小计

166.096

105.767

新加坡(1家)

14

13

佳通轮胎

19.31

17.92

印度(9家)

18

18

MRF

13.763

11.5

20

17

阿波罗轮胎

10.725

11.64

22

23

J.K轮胎工业

10.114

7.8

37

27

西亚特轮胎

5.409

6.46

42

39

比拉轮胎

4.19

3.45

48

47

Balkrishna工业

2.78

2.4

62

56

TVSSricha

1.24

1.29

67

63

Falcon轮胎

1.103

1.12

70

70

Metro轮胎

0.98

0.84

小计

50.304

46.5

印度尼西亚(2家)

28

28

佳通

7.053

6.25

60

65

Multistrada

1.377

0.98

小计

8.43

7.23

土耳其(2家)

34

30

BriSA/普利司通-萨巴奇轮胎

5.913

5.71

59

54

Petlas轮胎工业

1.488

NA

小计

7.401

5.71

斯里兰卡(1家)

47

42

北斗星/Solideal

3

NA

以色列(1家)

53

51

联合轮胎

2.363

1.96

伊朗(2家)

50

57

Barel轮胎橡胶

2.536

5.71

66

62

Dena轮胎橡胶

NA

1.13

小计

2.536

6.84

越南(1家)

63

60

Casumina(原南方橡胶)

1.22

1.15

泰国(2家)

65

61

Vee橡胶

NA

1.13

74

NA

Inoue橡胶

0.749

NA

小计

马来西亚(1家)

57

64

银石

1.54

0.99

巴基斯坦(1家)

75

73

通用轮胎橡

0.705

0.66

合计

681.88

578.23

注:

①数据来源于《欧洲橡胶杂志》(ERJ);②NA表示不详。

2.非轮胎橡胶制品

据2009年度非轮胎橡胶制品50强统计数据,按销售收入排序,50强企业中亚洲有17家,占34%。

其中日本企业16家,2007年完成销售收入168.527亿美元。

亚洲主要非轮胎橡胶制品企业及其在全球非轮胎橡胶制品50强中的排名见表2。

从表2可以看出,有资格入围全球非轮胎橡胶制品50强的亚洲企业高度集中在日本,日本企业占据亚洲总量的97.6%。

表2 亚洲主要非轮胎橡胶制品企业及其在全球50强中排名 亿美元

2009年排名

2008年排名

企业名称

2008年非轮胎橡胶制品销售收入

占公司总收入比例/%

2008年总销售

收入/亿美元

2008年利润/亿美元

利润占销售收入比率/%

日本(16家)

4

3

普利司通公司

37.5

12

312.502

1.005

0.30

5

8

东海橡胶工业公司

25.93

95

27.297

0.113

0.40

10

10

NOK公司

24.538

52.9

46.426

0.065

0.10

12

12

丰田合成公司

13.6

25

54.37

0.393

0.70

17

18

横滨橡胶公司

9.75

19

51.459

-0.562

N.M.

21

19

东洋橡胶工业公司

8.591

26.3

32.666

-1.067

N.M.

22

29

住友橡胶工业公司

7.879

13.5

58.452

0.104

0.20

26

25

阪东化学公司

6.9

80

8.63

0.463

5.40

32

32

鬼怒川橡胶工业公司

5.57

95

5.861

0.073

0.60

34

36

富国公司

4.93

100

4.93

0.136

2.80

35

35

西川橡胶工业公司

4.75

95

4.989

-0.001

N.M.

37

38

三星胶带公司

4.357

85.6

5.093

0.124

2.40

39

40

新田公司

4.212

75

5.616

0.544

9.70

45

43

日轮公司

3.7

100

3.7

0.035

0.90

47

48

冈本公司

3.603

50

7.2

0.14

1.90

50

-

海事橡胶公司

2.717

100

2.717

0.03

1.10

马来西亚(1家)

40

49

顶级手套公司

4.164

100

4.164

合计

172.691

注:

①数据来源于ERJ;②N.M.代表统计无意义。

在亚洲,日本是该地区名副其实的橡胶大国、轮胎强国。

无论是在轮胎领域,还是非轮胎橡胶制品领域,普利司通公司均在世界前四名之列。

在日本本土,普利司通公司的巨型工程机械轮胎厂在下关,航空轮胎厂分别在东京和久留米。

多年来,日本住友橡胶工业公司、横滨橡胶公司和东洋橡胶工业公司一直保持全球轮胎75强第二梯队(前12名)及全球非轮胎橡胶制品50强前30名的位置,充分体现了强者恒强的特点。

2008年,上述4家日本企业共完成轮胎销售收入346.655亿美元,约占当年亚洲轮胎总销售收入的50.9%。

二、美洲地区

1.轮胎

根据2009年度全球轮胎75强统计数据,按销售收入排序,75强企业中美洲有8家,占10.7%。

其中美国有6家,阿根廷和厄瓜多尔各1家。

2007年,上述8家主要轮胎企业完成轮胎销售收入234.599亿美元,占当年全球轮胎总销售收入的16.8%。

美洲主要轮胎企业及其在全球轮胎75强中排名见表3。

表3 美洲主要轮胎企业及其在全球轮胎75强中排名

2009年排名

2008年排名

企业名称

2008年销售额

/亿美元

2007年销售额

/亿美元

美国(6家)

3

3

固特异

185.25

189.0

9

9

固铂轮胎橡胶公司

28.818

29.32

30

32

帝坦国际

6.85

5.50

36

34

银河国际轮胎

5.53

4.80

44

37

卡莱尔轮胎与车轮

3.82

3.82

73

71

登曼轮胎

0.75

0.80

小计

231.018

233.24

阿根廷(1家)

52

49

费茨公司

2.481

2.25

厄瓜多尔(1家)

68

67

Cia.Ecuatoriana公司

1.10

0.94

合计

234.599

236.43

注:

①数据来源于《欧洲橡胶杂志》(ERJ);②NA表示不详。

2.非轮胎橡胶制品

据2009年度非轮胎橡胶制品50强统计数据,按销售收入排序,50强企业中美洲有13家,占26%。

这13家全部是美国企业,2007年完成销售收入约144亿美元,占50强总销售收入的25.8%。

美洲主要非轮胎橡胶制品企业及其在全球非轮胎橡胶制品50强中的排名见表4。

表4 美洲主要非轮胎橡胶制品企业及其在全球50强中排名

2009年排名

2008年排名

企业名称

2008年非轮胎橡胶制品销售收入/亿美元

占公司总收入比例/%

2008年公司总的销售收入/亿美元

2008年公司总收益/亿美元

收益占销售收入的比率/%

7

6

固铂标准汽车配件公司

25.946

100

25.946

-1.215

N.M.

9

9

派克·汉尼芬公司

24.9

20

124.516

9.495

7.6

11

11

威扬斯技术公司

19

100

19

N.A.

13

13

费德拉尔-莫达尔公司

12

17.5

68.656

-4.679

N.M.

14

13

伊顿公司

12.75

8.3

153.76

10.58

6.9

16

13

卡莱尔伙伴公司

10.50

35.5

29.714

0.558

1.9

19

16

马克Ⅳ工业公司

9.514

71

13.937

N.A.

-

23

20

汉宁汽车配件公司

7.72

100

7.72

N.A.

27

28

西部制药服务公司

6.45

61.5

10.511

0.86

8.2

30

26

戴纳公司

6.3

7.8

80.95

0.18

0.%

33

33

基本保健公司

5.15

0.6

873.68

13.006

2.2

44

44

洛德公司

3.75

50

7.5

N.A.

-

49

45

阿旺汽车配件公司

2.8

4.7

59.16

-4.15

N.M.

合计

146.78

注:

数据来源于ERJ。

表4中的企业绝大部分为跨国集团,其80%的销售收入来自汽车橡胶制品。

上述企业近年来积极实施全球化发展战略,工厂遍及全球各地,并将重点从发达国家向发展中国家尤其是亚洲转移。

目前美国在中国有10家这类企业,共11个工厂。

有些企业,例如固铂标准汽车配件公司拥有2个以上的工厂,形成以上海为中心、向全国各地辐射的生产布局。

三、欧洲地区

1.轮胎

欧洲是子午线轮胎技术的发源地,也是“绿色化工”立法最早的地区。

主要轮胎生产国有法国、德国、意大利和俄罗斯等。

欧洲同时还是全球非轮胎橡胶制品产业最密集的地区。

据2009年度全球轮胎75强统计数据,按销售收入排序,75强企业中欧洲有13家,占17.3%。

其中俄罗斯4家,意大利2家,法国、德国、芬兰、白俄罗斯、瑞典、捷克和乌克兰各1家。

2008年,上述13家主要轮胎企业实现轮胎销售收入422.763亿美元,占当年全球轮胎总销售收入的30.2%。

欧洲主要轮胎企业及其在全球轮胎75强中排名见表5。

表5 欧洲主要轮胎企业及其在全球75强中排名

2009年

排名

2008年

排名

企业名称

2008年轮胎销售额/亿美元

2007年轮胎销售额/亿美元

法国(1家)

2

1

米其林集团公司

228.2

217.5

德国(1家)

4

4

大陆公司

81.0

75.0

意大利(2家)

5

5

倍耐力公司

60.032

56.93

55

43

马朗贡尼公司

1.928

2.63

小计

61.96

59.56

芬兰(1家)

17

16

诺基亚轮胎公司

14.243

11.90

俄罗斯(4家)

21

21

Sibur-RusskleShiny/俄罗斯

10.29

10.04

26

45

Nizhnekamskshina公司

8.528

2.47

27

22

Amtel集团公司

8.46

8.79

71

68

马塔多耳Omskshina公司

0.895

0.84

小计

28.173

22.14

白俄罗斯(1家)

29

26

白俄罗斯轮胎公司

N.A.

7.00

瑞典(1家)

40

35

特雷勒堡公司

4.35

3.85

捷克(1家)

39

36

米塔斯公司

4.837

3.82

乌克兰(1家)

64

58

第聂波罗轮胎公司

N.A.

N.A.

合计

422.763

400.77

注:

①数据来源于ERJ;②N.M.代表统计无意义。

世界轮胎巨头——法国米其林集团总部位于法国克莱蒙费朗,目前在全球19个国家设有80多家轮胎厂,包括轿车和轻型载重轮胎厂、载重轮胎厂和特种轮胎厂。

其在170多个国家设有销售与市场机构,分别在美国、欧洲、日本、泰国和中国上海设有研究与测试中心,并在巴西和尼日利亚拥有6个橡胶种植园。

除了轮胎以外,米其林还生产轮辋、钢丝及出版地图及旅游指南等业务。

米其林旗下的地图与指南出版机构同样是自身领域的领导者。

米其林的历史可追溯到1889年。

一个多世纪以来,米其林从来没有停止过技术创新的步伐:

1889年可拆卸轮胎→1895年可充气轿车轮胎→1908年重型载重汽车轮胎→1923年低压轮胎→1946年子午线轮胎→1950~1980年首条载重、摩托车、工程机械、农业和航空子午线轮胎→1992年绿色轮胎→1996年彩色轮胎→1998年PAX安全轮胎。

除了旗舰品牌Michelin之外,米其林轮胎还有BFGoodrich、Uniroyal、Kleber、Riken、Siam、Taurus、Stomil-Olsztyn、Laurant、Wolber、Tyremaster、Icollantas和回力等品牌。

2008年米其林全球轮胎销售收入228.2亿美元,占全球轮胎市场份额的16.3%。

除了全球轮胎75强之外,一些轮胎制造商们成长速度迅猛,不乏亮点。

来自荷兰的Magna集团是一家以生产工业轮胎为主的制造企业,目前,Magna集团已将其发展重点放在工程轮胎上面,其2009年80%的销售都是工,程轮胎。

同时,已于2009年3月开始生产51英寸和57英寸巨型矿用机械轮胎,未来也将考虑生产63英寸巨胎。

在其客户的使用反馈报告中,普遍反映巨胎抗剪切和耐磨性能尤为出色。

产品订单主要来自南非、喀麦隆和其他地区。

早在2007年初,Magna集团推出了24.00R35E4工程轮胎,初期产能达到500条/日,现阶段已达到4000条。

随后,集团研发了27.00R49巨型矿用机械轮胎,产能达到600条/日。

该公司已从初期的小型轮胎制造企业发展到主产巨型矿用机械轮胎的中型企业,技术创新决定了企业将有更光明的未来。

2.非轮胎橡胶制品

据2009年度非轮胎橡胶制品50强统计数据,按销售收入排序,50强企业中欧洲有19家,占38%,居全球之首。

其中德国7家、英国3家;瑞典、法国和荷兰各2家;奥地利、意大利和瑞士各1家。

上述19家企业在2008年实现销售收入260.72亿美元。

欧洲主要非轮胎橡胶制品企业及其在全球50强中排名见表6。

表6 欧洲主要非轮胎橡胶制品企业在全球50强中排名

2009年排名

2008年排名

企业名称

2008年非轮胎橡胶制品销售收入/亿美元

占公司总收入比例/%

2008年公司总的销售收入/亿美元

2008年公司总收益/亿美元

收益占销售收入的比率/%

瑞典(2家)

1

1

特雷勒堡公司

41.273

87

47.44

-0.392

N.M.

24

24

SKF公司

7.45

7.8

96.089

6.215

7.2

法国(1家)

2

2

哈钦森公司

40

90

44.48

N.A.

-

德国(7家)

3

4

大陆公司

39.693

11.2

354.886

-16.449

N.M.

5

5

佛雷依登贝格公司

33.125

44.7

74.046

2.577

3.5

25

23

ZF宝盖弹性金属公司

7.16

3.9

183.03

6.354

3.5

28

27

依路林-科林格公司

6.35

66

9.63

0.633

6.6

29

31

威力塔斯公司

6.32

100

6.32

N.A.

-

31

30

塞尔橡胶公司

5.75

100

5.75

N.A.

-

46

45

沃克工业技术公司

3.65

60

6.05

N.A.

-

英国(3家)

6

7

汤姆金斯公司

27.57

50

55.159

-0.46

N.M.

20

22

芬纳公司

8.721

100

8.721

0.516

5.9

43

42

SSL国际公司

3.775

41.5

9.086

0.785

8.6

奥地利(1家)

18

21

森普利特公司

9.594

100

9.594

0.551

5.7

意大利(1家)

36

37

马奴里橡胶工业公司

4.647

100

4.647

0.384

8.3

荷兰(2家)

38

39

安维斯集团公司

4.25

100

4.25

N.A.

42

50

艾梅拉尔-贝尔技术公司

3.836

35.2

10.892

-0.498

N.M.

瑞士(2家)

41

47

达特威勒橡胶公司

4.128

34

12.141

1.012

8.3

48

-

福尔波-西格林公司

3.428

19.3

17.717

0.148

0.8

合计

260.72

注:

数据来源于ERJ。

四、大洋洲和非洲地区

1.轮胎

大洋洲和非洲地区是橡胶工业发展的薄弱地区,目前共有20多家轮胎厂,生产能力居世界末位,全球轮胎75强中没有该地区的企业。

2.非轮胎橡胶制品

澳大利亚安塞尔(Ansell)有限公司是该地区最主要的非轮胎橡胶制品生产企业。

该公司成立于1905年,创立者EricAnsell最初在澳大利亚开始生产天然橡胶手套;1969年,安塞尔公司被澳大利亚邓禄普公司收购,遂改名为PacificDunlop公司;2003年,又改名为Ansell公司。

目前该公司有1.2万多名员工,遍及全球50个国家和地区,其中专业科研人员超过700人。

2007财政年度销售收入达到9.75亿美元。

2009年度排在全球非轮胎橡胶制品50强第15位,每年研发经费投入超过1000万美元,是全球领先的防护产品制造商,其合成橡胶手套市场份额稳居全球第一,约占25%。

五、全球橡胶市场

1.天然橡胶

(1)产量

根据国际橡胶研究组织(IRSG)公布的《世界橡胶统计数据报告》,拉丁美洲2007~2009年天然橡胶产量分别为22.8万吨、24.7万吨和22.8万吨;非洲同期天然橡胶产量分别为44.4万吨、44.2万吨和44.6万吨;亚洲同期天然橡胶产量分别为935.9万吨、937.1万吨和902.1万吨。

这三大地区2007~2009年的天然橡胶产量总计为980.1万吨、1003.6万吨和961.7万吨。

(2)消耗量

2007~2009年,北美天然橡胶消耗量分别为115.7万吨,117.9万吨和79.0万吨;拉丁美洲分别为56.8万吨、57.4万吨和44.8万吨;欧盟分别为139.3万吨、125.6万吨和82.4万吨;其他欧洲国家分别为28.2万吨、22.8万吨和16.7万吨;非洲分别为11.4万吨、12.8万吨和9.2万吨;亚洲/大洋洲分别为665.5万吨、683.2万吨和713.1万吨。

这六大地区2007~2009年的天然橡胶消耗量总计为1014.4万吨、1017.3万吨和93.9万吨。

2.合成橡胶

(1)产量

北美2007~2009年合成橡胶产量分别为279万吨、241万吨和203.6万吨;拉丁美洲同期合成橡胶产量分别为68.4万吨、63.9万吨和60.1万吨;欧盟同期合成橡胶产量分别为266.3万吨、248.1吨和212.3万吨;其他欧洲同期合成橡胶产量分别为126.3万吨、120.8万吨和98.9万吨;非洲同期合成橡胶产量分别为7.1万吨、7.5万吨和6万吨;亚洲/大洋洲同期合成橡胶产量

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全球 主要 地区 橡胶 工业 发展 概览

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

咖啡店创业计划书模板.docx

-

开关柜指导从书.docx

-

理解现代经济学钱颖一.docx

-

届高考英语阅读理解复习检测题5.docx

-

柯南情人节的真相.docx

-

届黑龙江省哈尔滨市第三中学高三第四次模拟考试语文试题.docx

-

精品配电箱及防盗门五金电器项目的可行性研究报告.docx

-

课后反思 《倍数和因数》教学中的不足.docx

-

客户关系管理试题及答案史上最全.docx

-

金工实习车工报告.docx

-

口腔重点.docx

-

昆明市小学英语首字母填空试题含答案.docx

-

劳动委员述职报告.docx

-

模具设计及制造专业人才培养方案.docx

-

届高考英语一轮复习Unit5Firstaid导学案新人教版必修5.docx

-

届河北省石家庄市高三上学期复习教学质量检测一 理科综合试题及答案.docx

-

间歇式活性污泥工艺前世今生易净水网.docx

-

建设工程项目进度控制技术措施.docx

-

进一步加强文物工作的实施方案.docx