财务税务税务违法处理一览表.docx

财务税务税务违法处理一览表.docx

- 文档编号:29493745

- 上传时间:2023-07-24

- 格式:DOCX

- 页数:8

- 大小:16.37KB

财务税务税务违法处理一览表.docx

《财务税务税务违法处理一览表.docx》由会员分享,可在线阅读,更多相关《财务税务税务违法处理一览表.docx(8页珍藏版)》请在冰豆网上搜索。

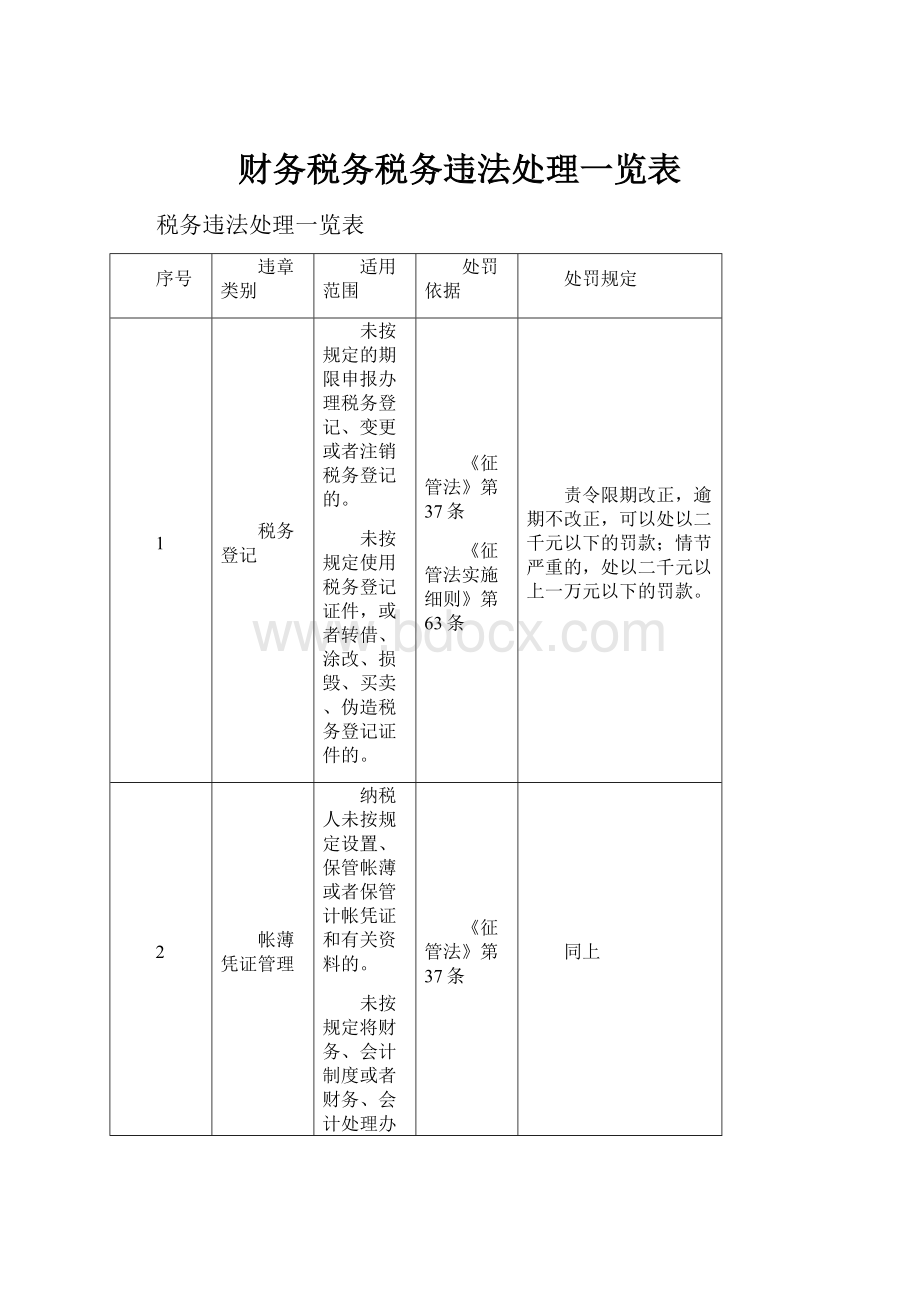

财务税务税务违法处理一览表

税务违法处理一览表

序号

违章类别

适用范围

处罚依据

处罚规定

1

税务登记

未按规定的期限申报办理税务登记、变更或者注销税务登记的。

未按规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的。

《征管法》第37条

《征管法实施细则》第63条

责令限期改正,逾期不改正,可以处以二千元以下的罚款;情节严重的,处以二千元以上一万元以下的罚款。

2

帐薄凭证管理

纳税人未按规定设置、保管帐薄或者保管计帐凭证和有关资料的。

未按规定将财务、会计制度或者财务、会计处理办法报送备查的。

《征管法》第37条

同上

扣缴义务人未按规定设置、保管代扣代管代缴、代收代缴税款帐薄或计帐凭证和有关资料的。

《征管法》第38条

责令限期改正,逾期不改正,可以处以二千元以下的罚款;情节严重的,处以二千元以上五千元以下的罚款。

在规定的保存期限(十年)以前,擅自损毁帐薄、计帐凭证和有关资料的。

《征管法实施细则》第62条

可处以二千元以上一万元以下的罚款,情节严重、构成犯罪的,移司法机关处理。

3

纳税申报

1、纳税人未按照规定的起先办理纳税申报的;

2、扣缴义务人未按照税务机关规定的期限解缴税款的。

《征管法》第20条

①责令限期改正,处以二千元以下罚款;

②逾期不改正,处以二千元以上一万元以下的罚款。

4

税款征收

1、纳税人未按照税务机关规定期限缴纳税款的。

2、扣缴义务人未按照税务机关规定的期限解缴税款的。

《征管法》第20条

①责令限期缴纳税款;

②从滞纳税款之日起,按日加收滞纳税款2‰的滞纳金。

地方各级人民政府、地方各级人民政府主管部门、单位和个人违反法律、行政法规规定,擅自决定税收的开征、停征或减税、免税、退税、补税。

《征管法》第21条、第55条

①撤销其擅自作出的决定;

②补征应征未征税款,退还不应征而征收的税款;

③由上级机关追究直接责任人员的行政责任。

4

税款征收

对未取得营业执照从事经营的单位或个人

《征管法》第25条

①核定其应纳税额,责令缴纳。

②不缴纳的,可扣押其价值相当于应纳税款的商品、货物;扣押后仍不缴纳应纳税款的,经县以上税务局(分局)局长批准,拍卖所扣押的商品、货物,以拍卖所得缴纳税款。

纳税人有逃避纳税义务行为,在税务机关责令其在规定的纳税期之前缴纳税款的限期内,有明显的转移、隐匿其应纳税的商品、货物以及其他财产或应纳税的收入的迹象,又不能提供纳税担保的。

《征管法》第26条

经县以上税务局(分局)局长批准,可采取以下税收保全措施:

①书面通知纳税人开户银行或其他金融机构,暂停支付纳税人的金额相当于应纳税款的存款。

②扣押、查封其价值相当于应纳税款的商品、货物或其他财产。

《征管法》第26条

限期期满仍未缴纳税款的,经县以上税务局(分局)局长批准,可以书面通知纳税人开户银行或其他金融机构从其暂停支付的存款中扣缴税款,或者拍卖所扣押、查封的商品、货物或者其他财产,以拍卖所得抵缴税款。

1、纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款。

2、纳税担保人未按照规定的期限缴纳所担保的税款。

《征管法》第27条

第46条

(1)经县以上税务局(分局)局长批准,可采取以下强制执行措施:

①书面通知其开户银行(或金融机构),从其存款中扣缴税款;

②扣押、查封、拍卖其价值相当于应纳税款的商品、货物或其他财产,以拍卖所得抵缴税款。

(2)可以处以不缴或少缴税款五倍以下的罚款(纳税担保人除外)。

5

偷税

纳税人采取伪造、变造、隐匿、擅自销毁帐薄、计帐凭证,在帐薄上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款的。

扣缴义务人采取伪造、变造、隐匿、擅自销毁帐薄、计帐凭证,在帐薄上多列支出或者不列、少列

《征管法》第40条、《刑法》第201条

(1)偷税数额不满一万元或数额占应缴纳税额不到10%的,由税务机关追缴其偷税款,处以偷税税额五倍以下的罚款。

(2)偷税数额占应纳税额的10%以上不满30%并偷税数额在一万元以下不满十万元的,因偷税被税务机关给予二次行政处罚又偷税的,处三年

5

偷税

收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴已扣、已收税款,数额占应缴税额的10%以上并且数额在一万元以上的。

《征管法》第40条《刑法》第201条

以下有期徒刑或者拘役,并处偷税数额1倍以上5倍以下的罚金。

(3)偷税数额占应纳税额的30%以上并且偷税额在十万元以上的,处三年以上七年以下有期徒刑,并处偷税数额一倍以上五倍以下罚金。

6

抗税

以暴力、威胁方法拒不缴纳税款的

《征管法》第45条

(1)情节轻微未构成犯罪的,由税务机关追缴其拒缴的税款,处以拒缴税款五倍以下的罚款。

《刑法》第202条

(2)构成犯罪的处三年以下有期徒刑或者拘役,并处拒缴税款一倍以上五倍以下罚金;情节严重的,处三年以上七年以下有期徒刑,并处拒缴税款一倍以上五倍以下罚金。

(3)以暴力方法抗税,致人重伤或死亡的,按伤害罪、杀人罪从重处罚,并处拒缴税款五倍以下的罚金。

7

欠税

纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,致使税务机关无法追缴欠缴的税款。

《征管法》第41条

数额不满一万元的,由税务机关追缴欠缴的税款,处以欠税款五倍以下的罚款。

《刑法》第203条

①数额在一万元以上不满十万元的,处三年以下有期徒刑或者拘役,并处或者单处欠缴税款一倍以上五倍以下罚金。

②数额在十元以上的,处三年以上七年以下有期徒刑,并处欠缴税款一倍以上五倍以下罚金。

③企业事业单位有此违法行为,构成犯罪的,判处罚金,并对负有直接责任的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役。

8

骗税

以假报出口或者其他欺骗手段,骗取国家出口退税款。

《征管法》第44条

数额不满一万元的,由税务机关追缴其骗取的退税款,并处骗取税款五倍以下的罚款。

8

骗税

同上

《刑法》第204条

①数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金。

②数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金。

③数额特别巨大或者有其他特别严重情节的,处十以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。

纳税人缴纳税款后,采取以假报出口或者其他欺骗手段,骗取所缴纳的税款的。

《刑法》第204条

依照《刑法》第201条的规定定罪处罚。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 税务 违法 处理 一览表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

5第一阶段测试.docx

5第一阶段测试.docx

-

59五3班家长会主持稿.docx

-

12年注册会计师《审计》随章考试题第三章.docx

-

115米烟囱施工方案.docx

-

《微观经济学》期末试题.docx

-

《企业运营仿真》.docx

-

14土地整理监理竣工工作总结.docx

-

20XX年中国精算师考试训练习题及答案2精算师考.docx

-

《食品安全法》试题答案.docx

-

18年度工作总结风景名胜区.docx

-

400位优秀教师的教育智慧三.docx

-

《医院管理学概论》 第八章 医院投资与筹资分析.docx

-

40页精品人音版三年级音乐上册音乐教案.docx

-

4s店二手车经理年度工作计划.docx

-

《蚊子和狮子》教案.docx

-

72小时生存物资清单.docx

-

0818八大特殊危险作业危险告知牌.docx

-

8水电安装施工规范.docx

-

《宇宙与人》观后感1500字.docx

-

00152组织行为学复习资料版主编高树军.docx

-

27015创业教育江苏自考复习精选范文.docx

-

010小语教案二上.docx

-

《走在教育的路上》读书笔记读书笔记doc.docx

-

ANSYS 连杆机构运动分析实例曲柄滑块机构.docx

-

220kV主值试题含答案汇总.docx

-

12岁宝宝游戏和活动指南文档下载.docx

-

1Frozen Planet To the Ends of the Earth.docx

-

17国庆节祝福祖国祝福语资料doc.docx

-

bsz体验经济与企业营销战略的调整doc10.docx

-

3D渲染笔记教程.docx

-

《牛津小学英语5A》第一单元教案.docx

-

《位置与方向》教学设计.docx

-

届河南省天一大联考高三上学期阶段性测试二全国版生物试题解析版.docx

-

监狱安全生产工作总结.docx

-

届中考地理总复习练习题地球.docx

-

精选引进战略投资者问题探讨word范文.docx

-

建筑安装工程投标书标函.docx

-

晋升小学语文高级教师述职报告doc.docx

-

敬称与谦称.docx

-

户外用品店创业计划书总结报告模板.docx

-

经销商应该如何面对陌生市场多篇.docx

-

建筑工地管理制度范本.docx

-

九年级物理 183 测量小灯泡的电功率教案 新版新人教版.docx

-

华东师大版数学七年级上册的知识点.docx

-

精彩的婚礼主持词语.docx

-

建筑学生实训计划精选3篇.docx

-

酒店会计毕业实习报告doc.docx

-

军训工作总结.docx

-

化学选修四第三章水溶液中的离子平衡练习题附答案解析.docx

-

江苏省常州市届高三上学期期末监测英语的试的题目含问题详解.docx

-

抗疫情五四青年节励志演讲稿五篇.docx