涉税不动产交易税率表含个人和企业最新版.docx

涉税不动产交易税率表含个人和企业最新版.docx

- 文档编号:29311966

- 上传时间:2023-07-22

- 格式:DOCX

- 页数:8

- 大小:79.33KB

涉税不动产交易税率表含个人和企业最新版.docx

《涉税不动产交易税率表含个人和企业最新版.docx》由会员分享,可在线阅读,更多相关《涉税不动产交易税率表含个人和企业最新版.docx(8页珍藏版)》请在冰豆网上搜索。

涉税不动产交易税率表含个人和企业最新版

涉税不动产交易税率表(含个人和企业)

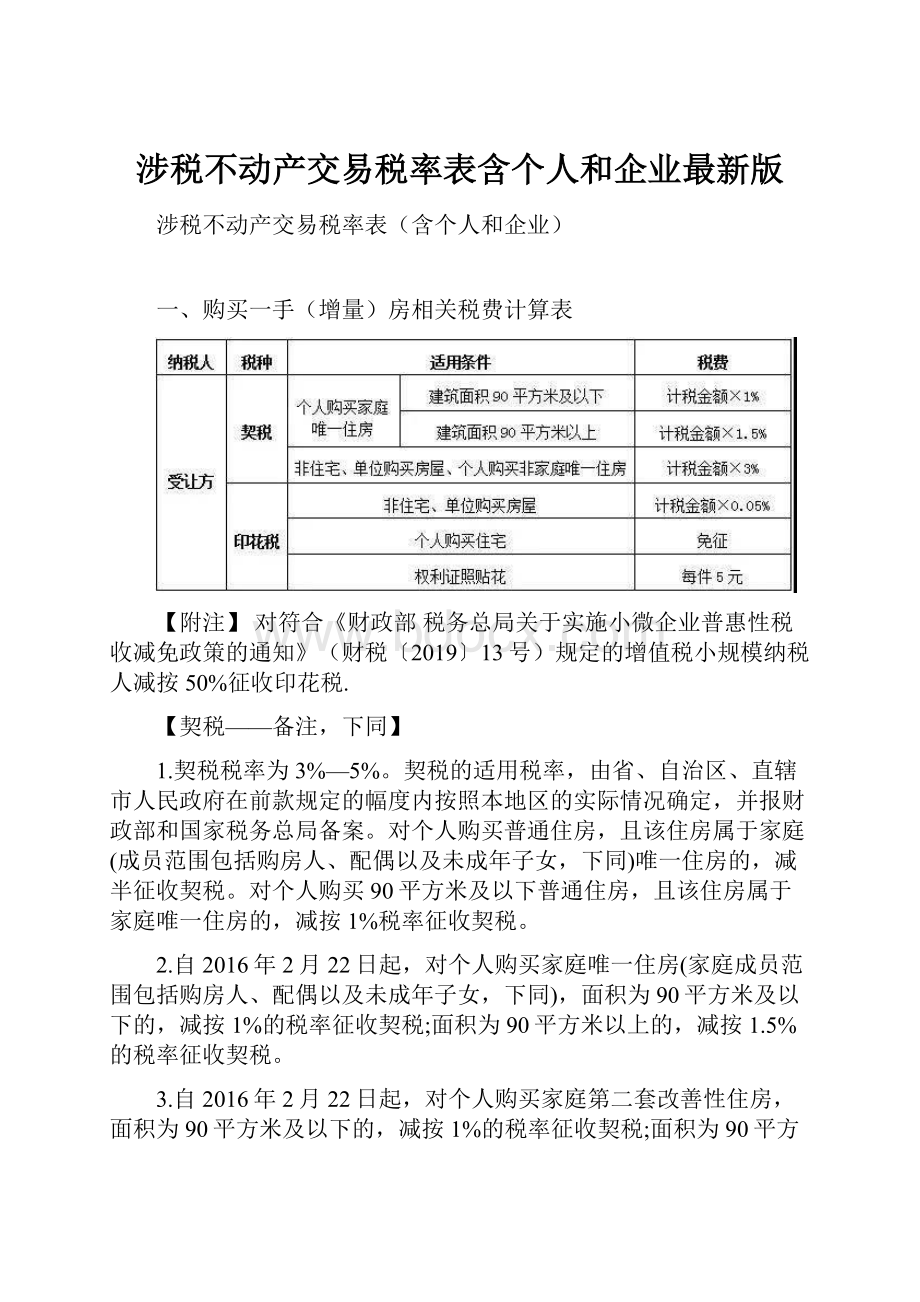

一、购买一手(增量)房相关税费计算表

【附注】对符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收印花税.

【契税——备注,下同】

1.契税税率为3%—5%。

契税的适用税率,由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。

对个人购买90平方米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

2.自2016年2月22日起,对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

3.自2016年2月22日起,对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

(北京市、上海市、广州市、深圳市暂不实施)

4.对于个人无偿赠与不动产的行为,应对受赠人全额征收契税,但并不包括法定继承人继承土地、房屋权属的情况。

5.在婚姻关系存续期间,房屋、土地权属原归夫妻一方所有,变更为夫妻双方共有或另一方所有的,或者房屋、土地权属原归夫妻双方共有,变更为其中一方所有的,或者房屋、土地权属原归夫妻双方共有,双方约定、变更共有份额的,免征契税。

二、二手(存量)房转移相关税费计算表

【附注】

1.我省普通住房的标准为:

单套住房套内面积120平方米以下或单套建筑面积144平方米以下、住宅小区建筑容积率在1.0以上、实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。

(备注:

各省市普通住房的标准请查询当地政策)

2.对符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。

【增值税——备注,下同】

1.个人销售其取得的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

2.个人转让其自建的不动产(不含其自建自用住房),以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

3.个人销售自建自用住房免征增值税。

4.个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

5.个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

上述政策仅适用于北京市、上海市、广州市和深圳市。

6.涉及家庭财产分割的个人无偿转让不动产免征增值税。

家庭财产分割,包括下列情形:

离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

【个人所得税——备注,下同】

各省市核定征收率不同。

【附注】

1.对符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。

2.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,

根据增值率确定使用税率,税率表如下:

三、企业间二手房转移(买卖)税率表

【附注】

1.以上所列仅为房地产交易环节应缴纳税费,房地产转让方还需根据转让房地产取得收入,依据相关政策规定按期申报缴纳相关税费。

2.对符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减半征收城市维护建设税、教育费附加、地方教育附加、印花税。

3.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,根据增值率确定使用税率,税率表如下:

【非房地产开发企业和房地产企业销售其他形式取得房产(不含房地产开发企业销售自行开发的房地产项目)增值税——备注】

1.一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

2.一般纳税人转让其2016年4月30日前自建的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

3.一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。

纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

4.一般纳税人转让其2016年4月30日前自建的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。

纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

5.一般纳税人转让其2016年5月1日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。

纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

6.一般纳税人转让其2016年5月1日后自建的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。

纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

7.小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

8.小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 不动产 交易 税率 个人 企业 最新版

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

致命id影评精选5篇.docx

-

真功夫的SWOT分析.docx

-

智能家居控制系统C程序.docx

-

整改方案范文10篇.docx

-

中班简短下学期评语学生评语.docx

-

整理电大建筑结构形成性考核册答案.docx

-

中国甜品行业市场分析.docx

-

中高端美容美发店投资经营创业项目商业计划书.docx

-

整理平湖市区地名总体规划.docx

-

中航地产部门职能文件19DOC.docx

-

中国道教养生秘诀.docx

-

整理质量健康安全环境管理体系在线考试答案12.docx

-

电梯钢结构井道施工方案.docx

-

电大刑事诉讼法形成性考核册答案.docx

-

电子商务概论》练习题库及答案.docx

-

证券市场基础知识全真模拟试题.docx

-

电缆NHYJV是什么意思之欧阳学创编.docx

-

吊篮施工方案728.docx

-

大邑县现代农业发展园区安韩示范园领导小组现代农业发.docx