关于财防12号文《国防科技工业科研经费管理办法》对于我司科研经费管理和使用的具体影响.docx

关于财防12号文《国防科技工业科研经费管理办法》对于我司科研经费管理和使用的具体影响.docx

- 文档编号:2900322

- 上传时间:2022-11-16

- 格式:DOCX

- 页数:10

- 大小:309.12KB

关于财防12号文《国防科技工业科研经费管理办法》对于我司科研经费管理和使用的具体影响.docx

《关于财防12号文《国防科技工业科研经费管理办法》对于我司科研经费管理和使用的具体影响.docx》由会员分享,可在线阅读,更多相关《关于财防12号文《国防科技工业科研经费管理办法》对于我司科研经费管理和使用的具体影响.docx(10页珍藏版)》请在冰豆网上搜索。

关于财防12号文《国防科技工业科研经费管理办法》对于我司科研经费管理和使用的具体影响

财防【2019】12号文《国防科技工业科研经费管理办法》对

于我院科研经费管理和使用的具体影响

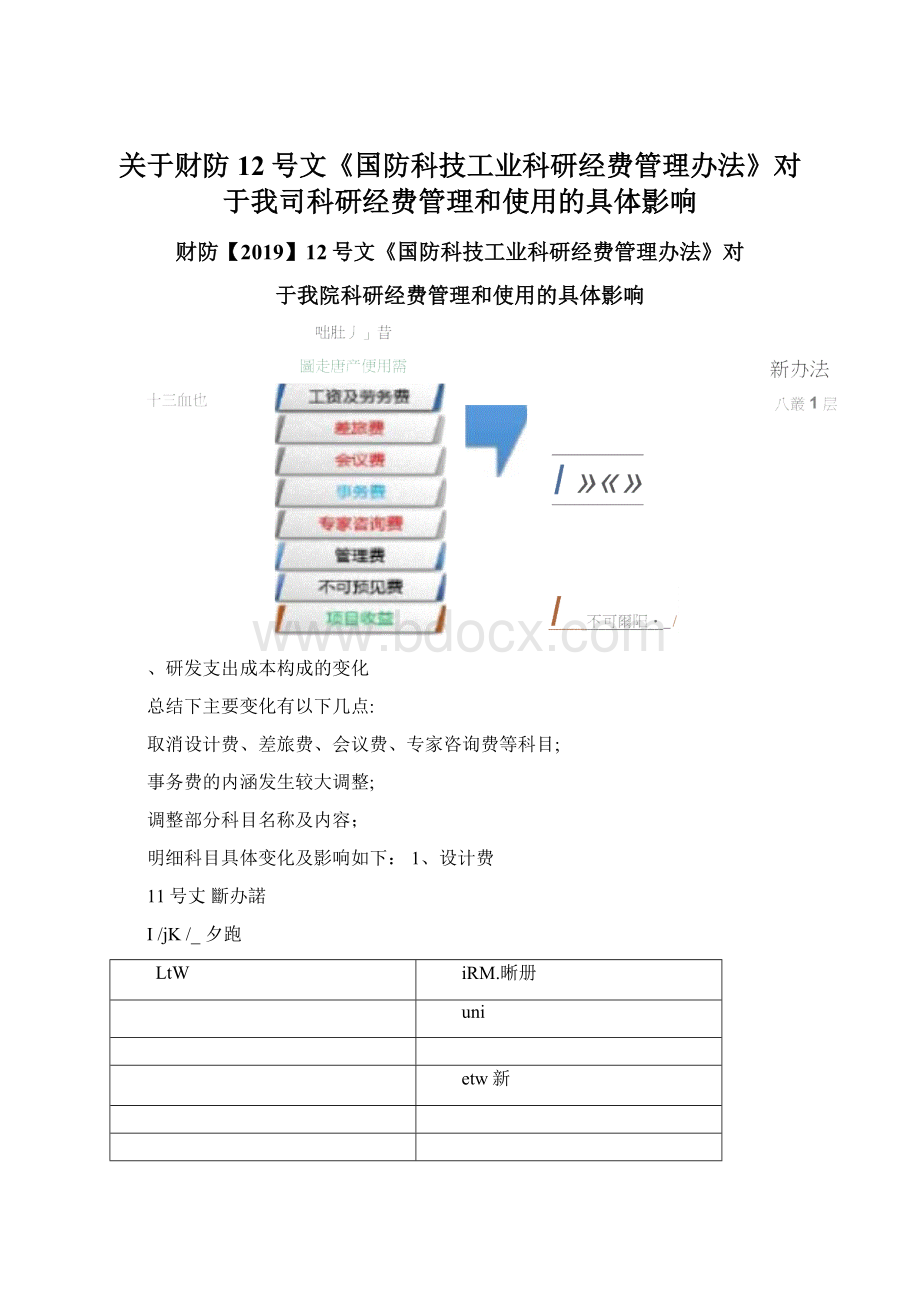

、研发支出成本构成的变化

总结下主要变化有以下几点:

取消设计费、差旅费、会议费、专家咨询费等科目;

事务费的内涵发生较大调整;

调整部分科目名称及内容;

明细科目具体变化及影响如下:

1、设计费

11号丈斷办諾

I/jK/_夕跑

LtW

iRM.晰册

uni

etw新

I1

会逗•.S3S专京杏麺

讦彌加J9”柞.T悄■如5冃

W注

取消设计费科目,原设计费相关成本项目,按照12号文规定,根据相关成

本发生明细归集到事务费、外协费、工资及劳务费用等。

针对于我院历年各项目发生的设计费明细分析,原设计费主要包括以设计人

员的工资和外单位协同研制检测的费用,日后项目按照12号文规定,工资部分

计入工资及劳务费,外单位研制、研究、设计、检测费计入夕卜协费,另零星的聘请专家的相关项目论证分析费按照实际发生计入事务费项下的会议、差旅、专家咨询费等科目

2、专用费

•"工可卜苦虫士f户事亠弐』工亍1工―

专用费计列范围调整,有增有减;

更加强调专用性的特点;

增加了知识产权、保险费等新内容

我院原归集的的专用费主要为专用仪器设备、专用软件等,按照12号文规定,专用仪器设备不计入专用费,统一归集至科研用固定资产,并按照企业会计准则折旧分摊至固定资产折旧费;12号文新增技术引进费(技术引进费强调了“从国外获得”的样品样机和产品设计资料,不限于从国外获得的“样品样机费”和产品设计资料,还包括工艺流程、材料配方、检验方法等方面的技术资料或技术服务所需的费用)和知识产权费,针对于我院以后年度的业务情况,支付给JVPC的历年的技术服务费可按实际发生和比例计入项目的技术引进费。

3、材料费

材料费可计列范围有所增加,兼顾研制各环节需要的材料费用;

4、外协费

"号文

外协费可计列范围有所增加,更多工作内容可纳入外协费;

明确内部研究机构之间不得按外协费计列;

明确不承担科研任务的总承包单位与所属法人单位之间不得计列外协费;

关联单位之间的外协合同价款需要严格测算确定;

我院原外协费主要是相关科研项目外协,以及支付JVPC提供技术服务的部

分外协项目,根据12号文规定,后续JVPC的技术服务计入技术引进费,其他原有预算的外协服务依旧计入外协费

5、燃料动力费

□冃硏弐幵冷口用中宜招亍电延T1V!

I\W3的水电.

*T.埔枫障務用;

•便?

3壯”!

±笙庐*壬羽內吝刖筛计列;'

干何门单位口瑪运厅所总生

直接消耗单独计算的水、电、气、燃料等费用

强调可单独计算通过仪器单独计量、通过合理的数学方法可以清晰分摊计算

强调直接相关性

明确测算依据和方法根据任务书的内容、产品和部件数量、试验次数6固定资产折旧费

新办法

门号文

/画恭渣7HK用燹

直接用于科研生产活动的固定资产计提的折旧,如果项目承担单位发

生了与项目科研活动直接相关的租用固定资产的费用,计入项目管理费按照项目承担单位所执行财务会计制度的有关规定计列折旧,一经确定不得

计提固定资

随意变更。

企业单位依据《企业财务通则》《企业会计准则》产折旧

我院原固定资产使用费除了科研用固定资产的折旧分摊外,主要为科研用租赁房产的房租使用费的分摊,按照12号文规定,该部分只能按照项目

分摊计入科研管理费,不可以再计入科研固定资产折旧费。

7、工资及劳务费

rf

J

f

会谊资

/

f

专家咨洵产

/

f

1

职工福利费不能计入工资及劳务,在管理费里列支

本单位职工的工资、奖金、津贴、补贴等工资性支出以及支付给参与项目研究的其他人员的劳务费

根据12号文规定,如果是专职负责项目经费管理工作的财务助理,其所需费用可以通过项目的“工资及劳务”核算。

如有项目单位财务处人员

提供支撑财务助理服务的,所需费用可通过管理费用分摊计入项目成本8、差旅、会议、专家咨询费、事务费

外耀忒世肚珂外件业丄件生

大釣项目人试战用

营烷.羞旅、奇顒苜洵费

按坝目突刮,依皓

不同如:

齬故"比

例.KIBHW

细化开支内容

外场试验和野外作业工作量大的项目,如核工业地质勘探,航天靶场测

试等活动,研制人员所需差旅费、以及被试品、陪试品以及专用工具、设备所需的运输费和装卸费可单独据实列支

12号文规定,会议费为会议场所租赁费、租车费、资料费、伙食费、

住宿费、交通费;差旅费为科研工作相关业务发生的差旅费;专家咨询费:

聘请外单位专家的咨询费用

9、管理费

WT1M*•'血门》叶:

1灯、r?

f:

A,5O'H,5t*;b^wsnorjnsw.工科曲.忙|”.I-ISMftWZWlKtiV!

)

固定涼产看|曰静斗jSNtni■xvffj

新办法

I苫建整按不趟过型目亟本总、匚n期2眄"碍

桂剧,由珂目稱捋as位摊才土-帀冃•不崗伽即.r?

m«.

和使用E4TW扑*硏、轉料嗣力君.鼻努曹.

*曰*昨㈣吐刚

册克実抽目,母輕过■衲料规、弓角鑽、..A莎嶋.HW4fjr]n#.为一

sjenrwiM.hjb及彌抽七理7和骼口列

归口誉理科硏哽目的有

关都门g位)不挪从科硏迈曲曲叫*M昨伽比弘靈

_5DH^t■*#.rtSt'lr/miB.卓好整一

号经農中计握曾理■■nen^wiaft.工is及彌《*七理

i左:

相24%訂列

直接发生的管理性支出、分摊转入的研制费用及管理费用

按照原11号文规定,科研管理费多为我院经营管理实际发生的管理费

用按照科研工时的分摊,12号文规定除正常管理费分摊之外,科研管理费内符合规定的费用可以不用分摊,直接计入项目科研管理费

10、不可预见费

11W

f不可甌卫揍j

-I!

?

无時E忖工旦

欣T8M因iBUKilrbV

11、项目收益

、项目概算方案编制

1、需要根据科研任务内容、成果形式以及经费使用特点,对项目或子项目

进行分类:

讦片Q.-弍绘报左捋害.於立札右*毘范现秤.咗立住ft*

2、开始测算项目概算,包括项目预计成本、预计收益和不可预见费

(1)预计成本(详细测算整套公式详见附表:

《科研项目概算模板》)

SO-iR^iRB

外tt>SI

m+«*

WBN

刚宝空产佈阳

««平呵處卓比刑订■•taif翩tut當件

«七Jfflrtr*■(1X3O/L1丄曲加山

啟走ittE片工E.最舄直期配补站U・L

°・・・・他*1199療値m*競a■■闊钾啊:

8咽戸厅站■■

*'~Msar

(2)预计收益

预计收益

(画计曲卒-材料期中酌夕卜甦1咸晶-审用略-叶悔骷}*5%

科研项目完成任务目标并一次通过验收项目概算,(合同价款)扣除项目成本后的结余资金全部作为项目收益,由项目单位统筹用于研发活动支出。

未通过验收和整改后通过验收的项目,结余资金予以收回。

允许结余资金作为项目收益留存项目单位,统筹用于研发活动支出。

(3)不可预见费

研制类*技术案

>24月

计列条件研和」周期

>500万元预计成本

不可预见费

依据预计成本”按一定比例#超额累退计算

三、科研管理要求

1、经费财务管理基本要求

(1)建立科研相关内控控制制度

(2)各承研单位应按照科研项目进行核算

(3)科研拨款和项目自筹款项专款专用

(4)各科研项目费用分摊和计提方法保持一致2、建立健全科研财务助理制度

财务助理为科研人员在项目经费测算、预算编制、经费支出、财务决

算和项目验收等方面提供专业化服务,切实将科学家从财务报表和审批中解放出来,为其心无旁骛研究探索创造条件。

财务助理所需费用可根据实际情况通过科研项目资金等渠道解决。

如

果是专职负责项目经费管理工作的财务助理,其所需费用可以通过项目的

“工资及劳务”核算;如由项目单位财务部人员提供支撑财务助理服务的,

所需费用可通过管理费分摊计入项目成本。

3、明确各科目经费可调剂使用

项目承担单位可根据科研活动实际在各明细科目间调剂使用成本费用,

调剂后的事务费不得超过预计成本,事务费只能调减不能调增。

4、设置八项成本核算明细科目

5、明确相关科目核算和管理要求

四、决算、绩效和监督管理

1、年度决算和项目决算

(1)要求:

科研项目完成后两个月内应编制决算,项目承担单位只有取得项目决算批复,才能办理项目验收等后续工作。

项目通过验收后,项目承担单位应在一个月内办结财务结算手续。

2、决算审计与批复实行分级负责制

项目决算财务先审核、后批复的方式进行管理,可以委托有专业能力

的评审机构或社会中介机构进行审核。

3、决算批复内容

项目批复内容要求为:

批复经费、实际到位资金、实际完成投资、经费支出情况、形成资产、结余资金及处理意见,经费使用效果效益情况。

2、项目全面实施预算绩效管理

(1)事前绩效管理

项目承担单位应在科研项目申报、论证、审批等文本中,分类设定科

学、合理、具体的项目绩效目标和适用于考核的结果指标,以及项目关键

节点阶段性目标。

(2)严格依据任务书开展综合绩效评价。

项目单位应按照批复分解确定项目年度预算绩效目标,作为申请年度

预算的依据,在科研项目过程中应开展绩效自评,加强绩效允许情况监控,

及时纠正问题,确保绩效目标如期实现。

严格按照任务书的约定逐项考核结果指标完成情况,对绩效目标实现程度作出明确结论,不得“走过场”,无正当理由不得延迟验收,应用研究和工程技术研究要突出技术指标刚性要求,严禁成果充抵等弄虚作假行为。

突出代表性成果和项目实施效果评价,对提交评价的论文、专利等作出数量限制规定。

(3)项目管理部门应结合项目决算和项目验收的情况统筹组织开展项目综

合绩效评价工作,全面反映经费使用效果和效益。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 国防科技工业科研经费管理办法 关于 12 号文 国防科技 工业 科研经费 管理办法 对于 管理 使用 具体 影响

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

部编版三月桃花水教案《三月桃花水》教案.docx

-

一级建造师《民航机场工程》复习题集第4165篇.docx

-

纸张类样本及填表说明纸.docx

-

养老中心项目可行性研究报告.docx

-

中秋节营销活动策划方案5篇.docx

-

IATF 产品安全管理规定.docx

-

大学生人事局实习报告.docx

-

安全生产 文明施工七项使用管理制度doc.docx

-

VECM案例分析.docx

-

财务成本管理练习.docx

-

医院中药房个人年终总结.docx

-

医疗质量与安全管理改进方案.docx

-

疫情期间护理工作月总结范文5篇.docx

-

工程质量管理管理守则2.docx

-

秋季开学军训心得体会800字高一.docx

-

客户服务管理复习资料.docx

-

最新苏教版二年级数学下册第二单元教案最后附教学总结.docx

-

畜牧兽医法规.docx

-

英文作文背诵.docx

![ISO-8501[1].1-2007-涂装表面清洁度的目视评定-(中文译本).doc](/Images/s.gif)