成本计算作业答案.docx

成本计算作业答案.docx

- 文档编号:28977200

- 上传时间:2023-07-20

- 格式:DOCX

- 页数:36

- 大小:32.79KB

成本计算作业答案.docx

《成本计算作业答案.docx》由会员分享,可在线阅读,更多相关《成本计算作业答案.docx(36页珍藏版)》请在冰豆网上搜索。

成本计算作业答案

答案

一、练习生产费用的核算

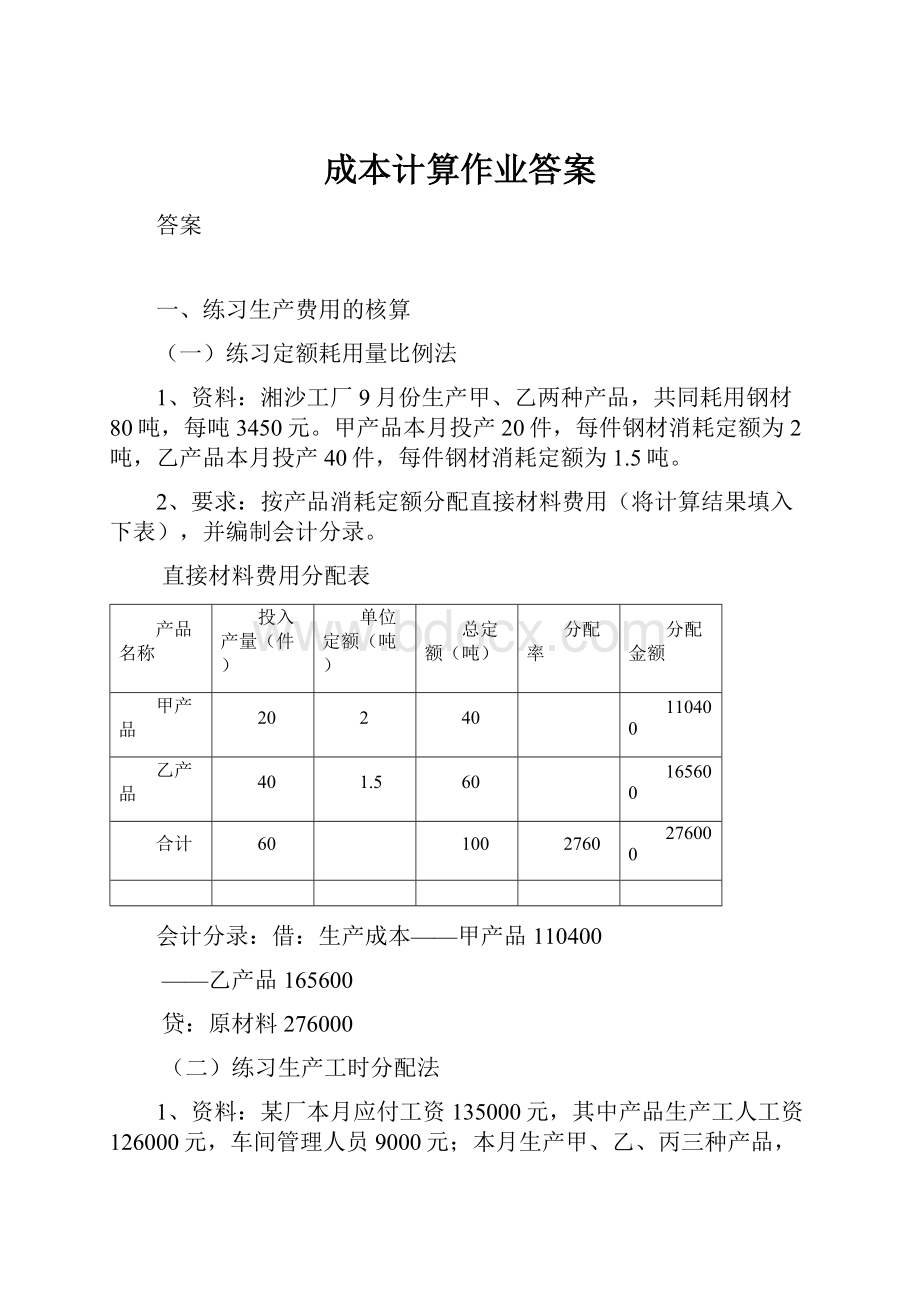

(一)练习定额耗用量比例法

1、资料:

湘沙工厂9月份生产甲、乙两种产品,共同耗用钢材80吨,每吨3450元。

甲产品本月投产20件,每件钢材消耗定额为2吨,乙产品本月投产40件,每件钢材消耗定额为1.5吨。

2、要求:

按产品消耗定额分配直接材料费用(将计算结果填入下表),并编制会计分录。

直接材料费用分配表

产品名称

投入产量(件)

单位定额(吨)

总定额(吨)

分配率

分配金额

甲产品

20

2

40

110400

乙产品

40

1.5

60

165600

合计

60

100

2760

276000

会计分录:

借:

生产成本——甲产品110400

——乙产品165600

贷:

原材料276000

(二)练习生产工时分配法

1、资料:

某厂本月应付工资135000元,其中产品生产工人工资126000元,车间管理人员9000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。

本月职工福利费计提比例为14%。

2、要求:

采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制会计分录。

直接人工费用分配表

产品名称

实际生产工时

工资分配

福利费分配

直接人工

费用合计

分配率

分配金额

分配率

分配金额

甲产品

5000

4.2

21000

0.588

2940

23940

乙产品

9500

39900

5586

45486

丙产品

15500

65100

9114

74214

合计

30000

126000

17640

143640

会计分录:

借:

生产成本——甲产品21000

——乙产品39900

——丙产品65100

制造费用9000

贷:

应付职工薪酬—工资135000

借:

生产成本——甲产品2940

——乙产品5586

——丙产品9114

制造费用1260

贷:

应付职工薪酬—福利费18900

(三)练习制造费用的分配

1、资料:

某厂第二车间生产甲、乙、丙三种产品,本月A类设备三种产品加工工时分别为8000小时、7000小时和10000小时,B类设备三种产品加工工时分别为3000小时、10000小时和2000小时;根据设备折旧费用和修理费用发生情况,确定A类设备机器工时系数为1,B类设备为1.2。

本月第二车间制造费用总额为34400元。

2、要求:

考虑设备工时系数,采用机器工时分配法分配制造费用,填入下表并编制会计分录。

制造费用分配表

产品

名称

设备标准工作时间

费用分

配率

应分配

制造费用

A类设备

B类设备

标准工

时合计

标准工时

实际工时

系数

标准工时

甲产品

8000

3000

1.2

3600

11600

9280

乙产品

7000

10000

1.2

12000

19000

15200

丙产品

10000

2000

1.2

2400

12400

9920

合计

25000

15000

43000

0.8

34400

会计分录:

借:

生产成本——甲产品9280

——乙产品15200

——丙产品9920

贷:

制造费用34400

(四)练习辅助生产费用分配的核算

1、某厂设有供电、机修两个辅助生产车间,本月待分配费用分别为12600元和28000元,其劳务供应的对象和数量如下:

受益单位

供电(度)

机修(小时)

供电车间

300

机修车间

4000

生产车间产品生产

21000

生产车间一般耗用

3000

1800

企业管理部门

2000

700

合计

30000

2800

2、要求:

根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法(假定每度电的计划成本为0.5元,每修理工时计划成本9.8元,成本差异计入管理费用)和代数分配法分配辅助生产费用,将分配结果分别填入下表,并据以编制会计分录。

辅助生产费用分配表(直接分配法)

项目

分配电费

分配修理费

金额合计

数量(度)

金额

数量(小时)

金额

待分配费用

12600

28000

40600

劳务供应总量

30000

2800

其中:

辅助生产以外单位

26000

2500

费用分配率

0.485

11.2

受

益

对

象

供电车间

机修车间

基本车间产品生产

21000

10185

10185

基本车间一般消耗

3000

1455

1800

20160

21615

厂部管理部门

2000

960

700

7840

8800

合计

26000

12600

2500

28000

40600

会计分录:

借:

生产成本—基本生产成本10185

制造费用21615

管理费用8800

贷:

生产成本—辅助生产成本—供电12600

—机修28000

辅助生产费用分配表(一次交互分配法)

项目

交互分配

对外分配

分配金额合计

辅助生产车间名称

供电

机修

供电

机修

待分配费用

12600

28000

13920

26680

劳务供应数量

30000

2800

26000

2500

分配率(单位成本)

0.42

10

0.535

10.67

受

益

对

象

供电车间

耗用数量

300

分配金额

3000

机修车间

耗用数量

4000

分配金额

1680

基本车间产品生产

耗用数量

21000

分配金额

11235

11235

基本车间一般耗用

耗用数量

3000

1800

分配金额

1605

19206

20811

厂部管理部门

耗用数量

2000

700

分配金额

1080

7474

8554

会计分录:

借:

生产成本——辅助生产成本(供电车间)3000

——辅助生产成本(机修车间)1680

贷:

生产成本——辅助生产成本(供电车间)1680

——辅助生产成本(机修车间)3000

借:

生产成本——基本生产成本11235

制造费用20811

管理费用8554

贷:

生产成本——辅助生产成本(供电车间)13920

——辅助生产成本(机修车间)26680

辅助生产费用分配表(计划成本分配法)

项目

按计划成本分配

成本差异

分配

金额合计

分配电费

分配修理费

数量

金额

数量

金额

供电

机修

待分配费用

12600

28000

540

2560

3100

劳务供应总量

30000

2800

计划单位成本

0.5

9.8

受

益

对

象

供电车间

300

2940

2940

机修车间

4000

2000

2000

车间产品生产

21000

10500

10500

车间一般消耗

3000

1500

1800

17640

19140

厂部管理部门

2000

1000

700

6860

7860

合计

30000

15000

2800

27440

会计分录:

借:

生产成本——辅助生产成本(供电车间)2940

——辅助生产成本(机修车间)2000

生产成本——基本生产成本10500

制造费用19140

管理费用7860

贷:

生产成本——辅助生产成本(供电车间)15000

——辅助生产成本(机修车间)27440

借:

管理费用3100

贷:

生产成本——辅助生产成本(供电车间)540

(机修车间)2560

辅助生产费用分配表(代数分配法)

项目

分配电费

分配修理费

对外分配金额合计

数量

金额

数量

金额

待分配费用

12600

28000

40600

劳务供应总量

30000

2800

费用分配率(单位成本)

0.53

10.75

受

益

对象

供电车间

300

3225

3225

机修车间

4000

2120

2120

车间产品生产

21000

11130

11130

车间一般消耗

3000

1590

1800

19350

20940

厂部管理部门

2000

1060

700

7525

8585

合计

30000

15900

2800

30100

46000

计算式:

30000x=12600+300y2800y=28000+4000x

X=0.53y=10.75

会计分录:

借:

生产成本——辅助生产成本(供电车间)3225

——辅助生产成本(机修车间)2120

生产成本——基本生产成本11130

制造费用20940

管理费用8585

贷:

生产成本——辅助生产成本(供电车间)15900

——辅助生产成本(机修车间)30100

品种法

(一)资料

湘沙工厂设有一个基本生产车间,大量生产A、B两种产品,还设有供电、机修两个辅助生产车间,该厂实行一级成本核算,由厂部财会部门集中按产品品种计算成本。

有关资料如下:

1、月初在产品成本

产品名称

直接材料

直接人工

制造费用

燃料与动力

合计

A产品

13125

2065

3400

510

19100

B产品

11780

1430

2740

420

16370

2、产量、工时

产品名称

本月完工产品

期末在产品

本月实际工时

A产品

200件

60件

80000小时

B产品

80件

30件

40000小时

3、各项费用分配方法

(1)A、B两产品共同耗用的原材料费用按各产品直接耗用材料比例进行分配。

(2)基本生产车间生产工人工资及提取的福利费按A、B两产品本月实际生产工时分配。

(3)辅助生产费用按计划成本分配,每度电计划成本为1元,机修车间每小时计划成本为4元,成本差异全部由管理费用列支。

辅助生产车间的生产量与各车间耗用量如下:

受益车间、部门

电(度)

修理(小时)

供电车间

400

机修车间

2000

基本车间A、B产品耗用

3960

基本车间一般耗用

5240

2800

企业管理部门

4800

1800

合计

16000

5000

(A、B产品生产共同耗电按产品实际工时分配)

(4)制造费用按A、B产品实际工时分配。

(5)月末在产品按约当产量法计算,A、B两产品原材料均系生产开始时一次投入,月末在产品完工程度均按50%计算。

4、本期生产费用发生情况如下:

(1)根据本月份现金付款凭证,汇总各部门发生的生产费用如下:

单位:

元

车间、部门

邮电费

市内交通费

运输费

外部加工费

修理费

合计

基本生产车间

150

65

215

供电车间

128

128

机修车间

180

200

380

企业管理部门

180

280

200

660

合计

330

473

380

200

1383

会计分录:

借:

制造费用215

生产成本-辅助生产-供电车间128

-机修车间380

管理费用660

贷:

现金1383

(2)根据本月份银行存款付款凭证汇总各部门发生的生产费用如下:

单位:

元

车间、部门

基本生产车间

办公费

水费

运输费

业务招待费

排污费

审计费

合计

896

1420

1210

2404

412

6342

供电车间

322

2120

2442

机修车间

517

517

企业管理部门

2945

417

1260

751

5373

合计

4680

1837

1210

5784

412

751

14674

会计分录:

借:

制造费用6342

生产成本-辅助生产-供电车间2442

-机修车间517

管理费用5373

贷:

银行存款14674

(3)根据本月份工资结算汇总表,汇总各车间、部门工资及其他薪酬费用如下:

单位:

元

车间、部门

工资

职工福利

10%

工会经费

2%

职工教

育经费

1.5%

社会

保险

30%

住房

公积金

6%

合计

基本车间产品生产工人

14400

1440

288

216

4320

864

21528

基本车间管理人员

1200

120

24

18

360

72

1794

供电车间

7850

785

157

117.75

2355

471

11735.75

机修车间

6750

675

135

101.25

2025

405

10091.25

企业管理部门

3400

340

68

51

1020

204

5083

合计

33600

3360

672

504

10080

2016

50232

生产工人工资、其他薪酬费用分配表单位:

元

产品名称

生产工时

分配率

分配额

分配金额合计

工资

其他薪酬费用

工资

其他薪酬费用

A产品

80000

9600

4752

14352

B产品

40000

4800

2376

7176

合计

120000

0.12

0.0594

14400

7128

21528

会计分录:

借:

生产成本-基本生产成本—A14352

—B7176

制造费用1794

生产成本-辅助生产成本-供电车间11735.75

-机修车间10091.25

管理费用5083

贷:

应付职工薪酬-工资33600

-职工福利 3360

-工会经费 672

-职工教育费用 504

-社会保险 10080

-住房公积金 2016

(4)各车间、部门计提的折旧费如下:

单位:

元

车间、部门

折旧额

基本生产车间

11655

供电车间

840

机修车间

7337

企业管理部门

1680

合计

21512

会计分录:

借:

制造费用11655

生产成本-辅助生产成本-供电车间840

-机修车间7337

管理费用1680

贷:

累计折旧21512

(5)根据发料凭证汇总表,汇总各部门耗用材料如下:

单位:

元

车间、部门

A产品耗用

生产消耗

一般消耗

修理消耗

合计

44800

44800

B产品耗用

35200

35200

A、B产品耗用

33600

33600

基本生产车间

2100

2100

供电车间

1006

1006

机修车间

1175

1175

企业管理部门

1804

1804

合计

113600

4910

1175

119685

直接材料费用分配表单位:

元

产品名称

直接计入

分配计入

小计

A产品

44800

18816

63616

B产品

35200

14784

49984

合计

80000

33600

113600

会计分录:

借:

生产成本-基本生产成本—A63616

—B49984

制造费用2100

生产成本-辅助生产成本-供电车间1006

-机修车间1175

管理费用1804

贷:

原材料119685

(6)本月应摊销的费用

单位:

元

车间、部门

应摊销的待摊费用

应摊销的长期待摊费用

基本生产车间

460

供电车间

180

机修车间

200

企业管理部门

420

1200

合计

1260

1200

会计分录:

借:

制造费用460

生产成本-辅助生产成本-供电车间180

-机修车间200

管理费用1620

贷:

待摊费用1260

长期待摊费用1200

辅助生产费用分配表(计划成本分配法)

项目

按计划成本分配

成本差异

分配

对外分配金额合计

分配电费

分配修理费

数量

金额

数量

金额

供电

机修

待分配费用

16331.75

19700.25

36032

劳务供应总量

16000

5000

计划单位成本

1

4

受

益

对

象

供电车间

400

1600

1600

机修车间

2000

2000

2000

车间产品生产

3960

3960

3960

车间一般消耗

5240

5240

2800

11200

16440

厂部管理部门

4800

4800

1800

7200

1931.75

1700.256

10449

合计

16000

16000

5000

20000

1931.75

1700.256

39632

供电车间待分配费用:

128+2442+11735.75+840+1006+180=16331.75(元)

机修车间待分配费用:

380+517+10091.25+7337+1175+200=19700.25(元)

供电车间“实际”成本:

16331.75+1600=17931.75(元)

机修车间“实际”成本:

19700.25+2000=21700.25(元)

供电车间成本差异:

17931.75-16000=1931.75(元)

机修车间成本差异:

21700.25-20000=1700.256(元)

会计分录:

⑴按计划成本分配:

借:

生产成本-辅助生产-供电1600

-机修2000

生产成本-基本生产成本—A2640

—B1320

制造费用-基本生产成本16440

管理费用12000

贷:

生产成本-辅助生产-供电16000

-机修20000

⑵调整辅助生产成本差异:

借:

管理费用3632

贷:

生产成本-辅助生产-供电1931.75

-机修1700.25

产品生产用电分配表

单位:

元

产品名称

生产工时

分配率

分配金额

A产品

80000

2640

B产品

40000

1320

合计

120000

0.033

3960

制造费用分配表

单位:

元

产品名称

生产工时

分配率

分配金额

A产品

80000

26004

B产品

40000

13002

合计

120000

0.32505

39006

制造费用合计=215+6342+1794+11655+2100+460+16440=39006(元)

会计分录:

借:

生产成本-基本生产成本-A产品26000

-B产品13006

贷:

制造费用39006

生产成本——辅助生产成本——供电生产成本——辅助生产成本——机修

1281600038020000

24421931.75512

11735.7510091.251700.25

8407337

10061175

180200

16002000

17931.7517931.7521700.2521700.25

制造费用生产成本——基本生产成本

215期初:

35470168504.7

6342113600

179421528

116553960

210039006

460

16440

3900639006期末余额:

45059.3

完工:

200件A产品成本计算单单位:

元

期末在产品:

60件

摘要

直接材料

直接人工

燃料及动力

制造费用

合计

月初在产品成本

13125

2065

510

3400

19100

本月发生费用

63616

14352

2640

26004

106612

合计

76741

16417

3150

29404

125712

约当产量

260

230

230

230

-

转出完工产品成本

59031.5

14275.7

2740

25568.7

101615.9

单位成本

295.16

71.38

13.70

127.84

508.08

月末在产品成本

17709.5

2141.3

410

3835.3

24096.1

完工:

80件B产品成本计算单

期末在产品:

30件单位:

元

摘要

直接材料

直接人工

燃料及动力

制造费用

合计

月初在产品成本

11780

1430

420

2740

16370

本月发生费用

49984

7176

1320

13002

71482

合计

61764

8606

1740

15742

87852

约当产量

110

95

95

95

-

转出完工产品成本

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本计算 作业 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《彩云国物语》人物解析之红黎深转.docx

《彩云国物语》人物解析之红黎深转.docx

-

《大江保卫战》课堂呈现及教后反思.docx

-

《简单的轴对称图形第1课时》示范公开课教学设计北师大版七年级数学下册.docx

-

《建筑装饰构造》期末复习整理要点.docx

-

《傲慢与偏见》读书心得体会.docx

-

《投资分析》易错题练习.docx

-

《无机化学》自测练习题及答案.docx

-

《家春秋》读后感00字.docx

-

1合同草拟.docx

-

1至六年级古诗.docx

-

5藤野先生.docx

-

5以内加减法口算天天练强烈推荐125.docx

-

《陶渊明诗全集》全文古籍.docx

-

14年嵌入式软件试题.docx

-

12种瓜得豆电子教案六下册.docx

-

1B413060桥梁上部结构施工技术 小结.docx

-

《窗边的小豆豆》读后感450字.docx

-

100句永久珍藏的人生格言人生就像战场不是你死便是我活.docx

-

《建筑材料》教学总结.docx

-

150310 中国石化迈向绿色低碳新未来报道汇编宣传学习参考.docx

-

5S.docx

-

53高考英语新课标全国通用专题复习阅读补全七选五含最新两年高考一年模拟试题53.docx

-

《边城》省公开课一等奖课例赏鉴.docx

-

《网络营销》第三章教案搜索引擎营销的应用.docx

-

CMOS制作基本工艺解读.docx

-

11论文正文格式.docx

-

《嘉兴学院实验室开放实验项目总结报告》.docx

-

1试验室工作管理制度.docx

-

CENTOS44下的apache2+mysql5+php5+svn+memcache+ZendOptimizer+phpMyAdmin.docx

-

GE64排CT操作.docx

-

38妇女节慰问短信.docx

-

《滕王阁序》中的典故详释及成语.docx

-

黑龙江省安达市田家炳高级中学学年高一下学期期末考试生物文试题.docx

-

古诗词.docx

-

河北省满城中学学年高二下学期期末考试语文.docx

-

会计学本开课计划课程表.docx

-

固定翼无人机.docx

-

惠州市中小企业电子商务发展策略研究.docx

-

宏观经济学第9章.docx

-

关于合作承诺书范文集锦8篇.docx

-

湖北省黄冈市高二历史上学期期末考试试题扫描版.docx

-

管理信息系统第十章习题.docx

-

黑龙江齐齐哈尔中考数学含标准答案.docx

-

灌注桩桩间开孔方案.docx

-

护理部工作计划总结.docx

-

广播体操《舞动青春》教案.docx

-

广东省人民防空工程平战转换手册.docx

-

供水工程合同.docx

-

广东省高考一模 物理试题完美word版 附答案.docx

-

关于特教学校活动的总结精选多篇.docx

-

鼓励海外留学人员来津工作有关规定.docx