液晶面板行业研究报告.docx

液晶面板行业研究报告.docx

- 文档编号:28936476

- 上传时间:2023-07-20

- 格式:DOCX

- 页数:27

- 大小:1.17MB

液晶面板行业研究报告.docx

《液晶面板行业研究报告.docx》由会员分享,可在线阅读,更多相关《液晶面板行业研究报告.docx(27页珍藏版)》请在冰豆网上搜索。

液晶面板行业研究报告

2021年液晶面板行业研究报告

一、技术周期:

液晶面板是什么?

显示面板大尺寸以LCD为主,小尺寸以OLED+LCD为主。

显示面板主要包括LCD和OLED。

LCD是当前显示面板的主流,应用于电视、电脑、平板、手机。

OLED在中小尺寸(手机、手表)渗透率逐渐提升。

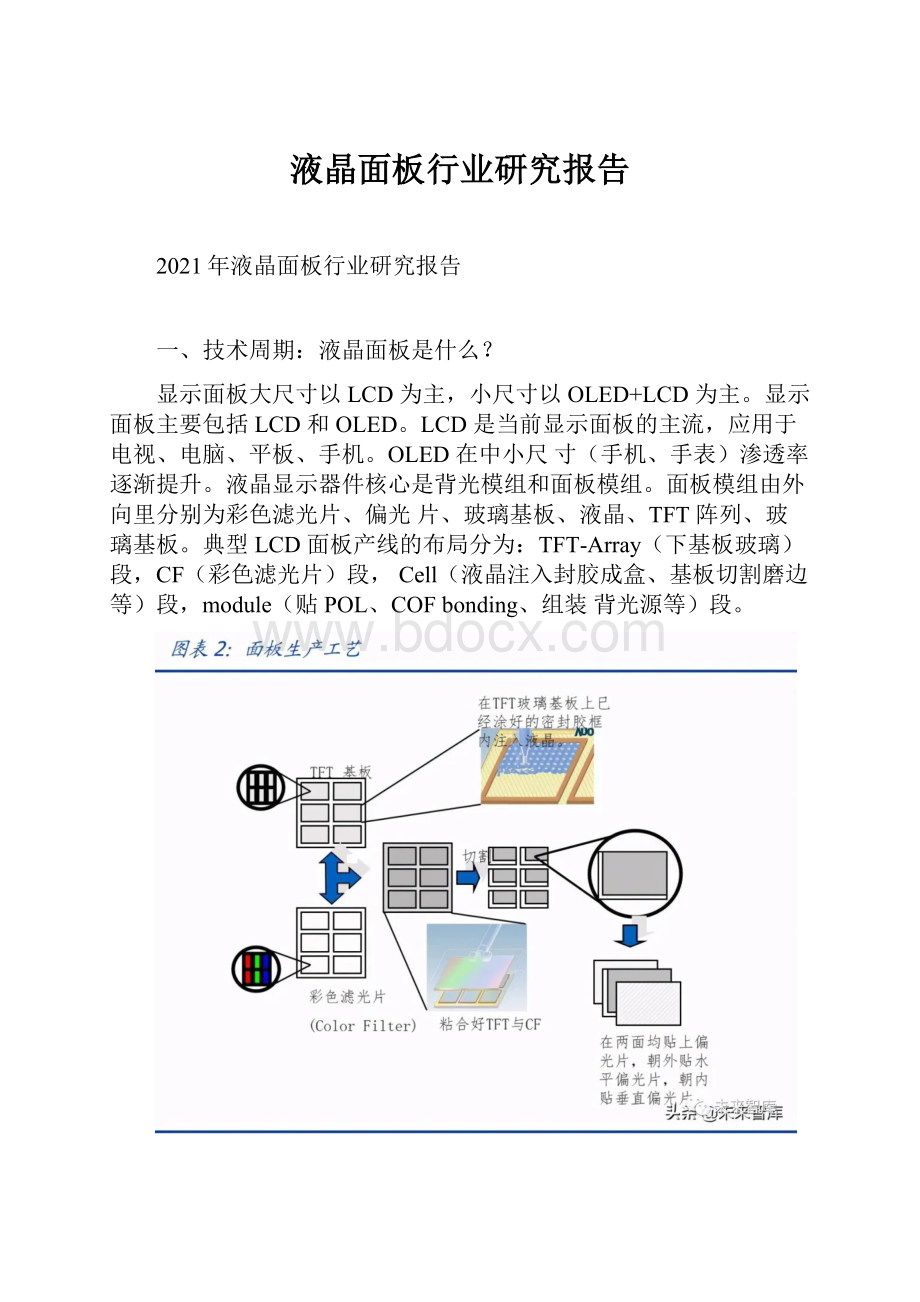

液晶显示器件核心是背光模组和面板模组。

面板模组由外向里分别为彩色滤光片、偏光片、玻璃基板、液晶、TFT阵列、玻璃基板。

典型LCD面板产线的布局分为:

TFT-Array(下基板玻璃)段,CF(彩色滤光片)段,Cell(液晶注入封胶成盒、基板切割磨边等)段,module(贴POL、COFbonding、组装背光源等)段。

广泛范畴显示技术处于LCD、OLED过渡期间,液晶技术世代线升级已经放缓,内部微创新不断提升产品差异化和竞争力。

显示技术周期30~40年:

80年代末跨入液晶时代开始使用半导体制程,摩尔定律下LCD相对于CRT有革命性提升。

新技术OLED、MicroLED同样基于半导体工艺,革命性减弱。

液晶技术周期2~4年:

G1到G10.5持续世代线升级,夏普在2010年开创10.5后停滞10年,2017年大陆京东方、华星光电才重启10.5代投资。

技术放缓,一方面产能膨胀减小,另一方面投资壁垒过高。

LCD范畴内微创新持续不断:

围绕背光源、背板技术、显示材料、排列方式的创新不断,近期如BDCell、Mini背光。

大尺寸领域以LCD为主。

根据Witsview,OLED价格和成本与液晶差距在5~7倍。

OLED渗透率还未起量。

全球2.2亿部TV销量,2018/2019年OLED电视出货量250/350万部,渗透率1~2%

OLED在小尺寸迅速渗透。

根据IHS,近几年全球智能手机销量约在14亿部左右,OLED渗透率约40%。

高端的可穿戴(手表、手环)主流也是OLED。

二、供给端:

长维度看产业转移,短维度看扩产尾声

2.1、产业转移逐渐完成,关厂时点不改行业趋势

供给端的波动产生的产能周期,是贯穿面板周期性的主要来源。

根据Omdia,目前全球每年显示面板(包括LCD及OLED)产能面积约3.3~3.4亿平方米。

面板行业在2018~2019年迎来集中释放的扩产周期,季度出货面积同比增速达到9~14%,32寸TV面板价格从2017年初的74美元跌倒2019年底的32美元。

面板行业在2020~2021年新增产能比较有限,季度增速下降至5%以内,面板行业价格也在2020/05迎来拐点。

三星关厂与否对2021年全球显示面板增速影响约3%。

根据digitimes,三星仍在生产产线主要由部分在产的L7、L8-1、L8-2所组成,三星原计划2020-12-31关闭所有韩国在产LCD产线。

由于面板行业供不应求,三星出于供应链安全问题,推迟至2021Q1关厂,根据目前市场情景,有可能进一步推迟关厂。

根据TrendForce调查,三星仅会保留其中一条G8.5至2021年底。

我们根据omdia、witsview等三方数据,测算全球显示面板(包括LCD及OLED)面积,如果假设三星在2020年底关厂,2021年显示面积增速为2%;如果假设三星不关厂,2021年显示面积增速为5%。

无论三星关厂与否,2021年显示面板面积增速比2018、2019年均有显著下降。

假设三星不关厂,2021年全球中大尺寸LCD面积增长约7%。

根据国盛证券电子团队测算,如果只统计应用于TV、IT的中大尺寸LCD产线,全球每年出货面积约2.2~2.3亿平方米,假设三星不关厂的情况下2021年的出货面积增速为7%,其中三星2021年LCD出货面积占全球约5%。

季节上LCD面积增速将会呈现前低后高,2021H1面积增速为5%,2021H2面积增速为8%。

当前供应链零组件缺货,实际产能增长会受影响。

以上测算主要根据规划产能计算,如果考虑到当前全球供应链紧张、零组件缺货,诸如NEG跳电停工影响的玻璃基板短缺、半导体晶圆产能不足导致的TDDI/DDI涨价等,部分厂商无法完全有效开出产能,实际上LCD供给面积会打一定折扣。

LCD产业转移在过去五年逐渐完成,国内龙头企业将逐渐掌握行业话语权。

根据国盛证券电子团队测算,2016~2020年韩国产能市占率大幅下降,2021年韩国产能(假设均不退出)将占全球中大尺寸LCD面积14%,京东方及TCL科技合计将占46%。

由于京东方收购南京熊猫8.5和成都熊猫8.6代线,TCL科技收购三星苏州8.5代线,国内龙头厂商份额持续迎来明显增加,并且这个趋势随着潜在的更多二线厂商被整合、潜在的海外厂商未来的退出,份额还有提升空间。

产能扩张尾声:

面板产业的地域转移为日本——中国台湾/韩国——大陆。

这轮大陆主导的投资在11年逐渐起量,17~18年10.5代线释放进入高峰,在21年进入尾声。

区域竞争尾声:

四类厂商逐渐出清。

(1)产能退出类:

三星、LGD、CEC,产能逐步减少;

(2)产能维持类:

友达、群创,不新增产能,转型利基市场;(3)产能增长类:

京东方、华星光电,具有新的10.5代线释放;(4)二线独苗:

惠科,产能扩张幅度较大。

根据omdia、witsview,及我们测算,预计2021年京东方+华星光电产能占比接近50%,龙头厂商份额不断提高。

2.2、周期性为什么减弱?

(1)技术周期:

升级放缓,处于LCD向新技术过渡阶段。

G10.5资本壁垒过高,G8.5增量有限。

广泛范畴显示技术处于LCD、OLED过渡期间,液晶技术世代线升级已经放缓,内部微创新不断提升产品差异化和竞争力。

这种背景下,后来者利用投资高世代线弯道超车的难度提升,有利于行业格局的稳定,龙头话语权增强。

根据我们测算,全球中大尺寸LCD面积(只统计6代及以上LCD产线)中,以120K/M的标准产能估算,每增加一条满载G10.5,影响全球中大尺寸LCD面积约5.5%;每增加一条满载G8.5,影响全球中大尺寸LCD面积约3.0%。

如果以全球显示面板面积(含所有LCD和OLED)作为分母,每增加一条满载G10.5,影响全球中大尺寸LCD面积约3.8%;每增加一条满载G8.5,影响全球中大尺寸LCD面积约2.1%。

G10.5具有较高资本、资源壁垒。

实际上,按国内龙头企业的投资标准,一条G8.5产线投资规划在250~300亿元,一条G10.5投资规划在400亿以上。

面板企业往往需要借助于外部融资,才能撬动如此规模的项目,尤其是G10.5代,具有较强的资本壁垒。

此外,G10.5要求2.94*3.33m的大片玻璃基板,运输难度较高,玻璃基板供应商往往是in-house建设,对于供应链配套和整合能力要求较高。

(2)产能周期:

扩产尾声,新增规划产能减少。

以长时间的维度看产业转移:

过去面板产业先后经历日韩、中国台湾、中国大陆不同地区转移,中国大陆目前基本承接本轮转移产能,在下一个潜在产业承载地区出现之前,中国大陆将作为LCD面板的世界工厂,产业格局相对稳定。

以较短时间的维度看扩产尾声:

2017Q2~2019年底,以中国大陆为代表的厂商抛出5条G10.5、7条G8.5的LCD产线建设规划,随着这些产能逐步释放,价格快速下跌。

截止目前展望2021年级以后,面板龙头企业基本停止投建新的LCD产线,新增产线较少。

2021年增量产能有限,新线比较少。

(1)增量产能重点关注华星光电深圳T7投产,惠科部分8.6代爬坡;

(2)2020年处于爬坡的京东方武汉10.5代、夏普广州10.5代、彩虹股份咸阳8.6代,2021年相对满载的情况比2020年仍会有所增加;(3)2021年经过行业并购重组的原三星苏州8.5代、熊猫南京8.5代、熊猫成都8.6代等产线,在继续投资、调整基础上有可能释放出比2020年更多的产量。

三、需求端:

百亿美金TV面板价值量弹性

平均尺寸增长逻辑:

高世代线量产——供给过剩——价格下降——大尺寸电视性价比提升,销量增长——平均尺寸增长——消耗更多产能——供给缓解。

平均尺寸的上升空间:

2019年TV平均46.7寸。

4K电视一般为55~65寸,8K电视一般为70~75寸。

在未来5~10年内不会触及尺寸天花板。

第一步,高世代线降低大尺寸成本:

10.5代线切65寸具有显著相对优势,单基板价值量比8.5代线翻倍以上,大尺寸成本持续降低。

第二步,价格下降加速平均尺寸增长:

大尺寸价格下降带动销量增长,提升平均尺寸。

2016Q1~2016Q2价格低点附近,平均尺寸快速提升贯穿2015Q4~2016Q4。

第三步,大尺寸消耗更多产能:

1.2寸/年的平均尺寸提升,需要消耗一座10.5代线产能。

平均尺寸增长推动力:

供给导致低价,低价消耗更多供给

电视消耗八成LCD产能,增长关键变量是电视平均尺寸。

面板需求的增长核心在于电视平均尺寸的变化。

价格下降刺激电视平均尺寸拔升,高世代量产会加速这个过程。

业界对于电视面板平均尺寸的预期,基本上是每年增长1寸。

根据我们的研究,这个增长并不是自发增长,背后往往是由于需求端(产业政策、家电下乡等)或者供给端(高世代线切大面板经济效益更高),导致大尺寸电视价格下降,进而刺激需求增加的缘故,而这些变化不一定是连续的,呈现结果为供给端主导的阶段性抬升电视平均尺寸。

面板价格下降拔升电视平均尺寸,这个重要性在10.5代线得到放大,却没有得到市场足够的重视。

背后的逻辑线为:

高世代线量产——供给过剩——价格下降——大尺寸电视性价比提升,销量增长——平均尺寸增长——消耗更多产能——供给缓解。

以witsview数据为例,上一波面板价格低点出现在2016Q1~Q2,TV平均尺寸的增长贯穿于2015Q4~2016Q4,两者时间基本匹配。

这背后供给的增长主要来自于大陆京东方B5、B8、B10;华星光电T2;LGD广州GP等多条8.5代线产能的释放。

2016H2以后,面板价格进入上行周期,TV平均尺寸缺乏明显增长,因为大尺寸电视价格会高居不下。

平均尺寸逻辑的验证:

2018Q3以来面板平均尺寸重进上升通道。

参照witsview最新披露的数据,平均尺寸在2018Q3重新进入明显上升通道。

价格下降是平均尺寸提升的重要原因,一方面,这是现有产能的由于32寸及43寸面板价格达历史新低,已经比较接近面板厂商的现金成本,面板厂供给也相应进行调整,增加55寸及以上的产能;另一方面,10.5代线在切65寸及以上的大面板拥有较高经济效益,京东方B9和华星光电T6在2018年的释放对于大尺寸供给有较大影响。

2020年,50寸以上的液晶TV面板占全部TV面板出货面积比重接近40%,大尺寸面板渗透率明显提高。

TV面板对全球显示产能消化具有至关重要的作用。

根据三方(omdia、witsview)数据整理,从出货量上看,2019年TV面板出货量约2.87亿片;从出货面积上看,2019年TV面板出货面积1.61亿平方米,占全球显示面板出货面积约70%,TV面板对全球显示面板产能(尤其是LCD面板产能)消化具有至关重要的影响因素。

千亿美金显示市场,主要弹性在TV面板。

从市场空间看,2019年全球显示面板市场空间约1000亿美元,其中LCDTV占比约25%。

面板的周期性主要体现在LCDTV面板的周期性上。

根据国盛电子测算,这一轮2020/05价格低点所对应的TV面板市场空间约190~210亿美元,当前(2020/12)价格所对应的TV面板市场空间为330~340亿美元,增幅超过50%。

同样时间段内,NB增幅约15%,Monitor增幅约10%。

面板价格疲弱反映行业库存过高,降价求售只是第一步,行业处于底部,降低稼动率以及推迟资本开支计划昭示行业拐点。

一般而言,电视OEM厂商会保留3~4周的面板库存,并且OEM厂商在面板价格上涨周期里会增加备货量以防成本进一步提高,在面板价格下降周期里减少库存以获得更低的成本。

一般而言,Q1~Q2会存在比较明显备货行为,Q3~Q4迎来消费旺季。

但2018年受全球经济环境不确定性,需求相对较弱,并且19Q1~Q2存货堆积创新高,因而下游需求较弱,处于去库存阶段,这导致面板厂降价求售,继续降低稼动率,进而推出行业资本开支计划。

如何理解面板的周期性?

面板的周期性绝大部分是来自于TV面板的周期性。

一方面是导致行业供给与需求面积此消彼长的重要推手,另一方面也是面板产值变化的核心变量。

TV面板占据了70%的LCD面积消化,TV的需求与TVLCD产能的供给,是决定面板行业景气与否的关键力量。

同时,面板景气决定了面板价格的涨跌,这个涨跌体现在产值上大约是行业市场空间的10~15%(根据上述测算大概100~150亿美元),这10~15%的产值正是决定整个产业盈利与否的弹性空间。

除了周期性外,面板具有科技行业的成长性,本质上是需求的成长性+供给的周期性所构成的周期成长赛道。

面板成长性来源:

(1)显示需求越来越多,LCD面积持续增加,带来增量需求;

(2)技术创新,不断提升显示效果,带来增量附加值。

从需求量增加而言:

电视面积消耗最大,但电视是成熟家电产业,需求的增长动力主要来自于平均尺寸增长。

平均尺寸增长逻辑:

高世代线量产——供给过剩——价格下降——大尺寸电视性价比提升,销量增长——平均尺寸增长——消耗更多产能——供给缓解。

经验上而言,1.2寸/年的平均尺寸提升,需要消耗一座10.5代线产能,大约对应5%的面积增长。

从技术创新而言:

LCD开启的半导体显示技术具有较强生命力,围绕背光源、背板技术、显示材料、排列方式的创新不断推出,当前重点推进创新方向之一是MiniLED背光模组+LCD显示模组。

四、价格端:

TV面板波动率显著大于IT

2020年12月下旬价格趋势超预期,IT面板涨幅扩大。

根据witsview,2020年12月下旬TV面板价格比上旬涨幅再度扩大,超市场此前预期。

上游玻璃基板供应不稳定,进一步加剧供需紧张。

2020年5月底至12月32/43/55/65寸TV面板涨幅分别为97%/64%/67%/35%。

此外,近期TV面板紧张加速向外辐射,周期性相对较弱的IT面板涨幅明显扩大,2020年5月底至12月NB面板涨幅在11~25%,MNT面板涨幅在7~17%。

TV面板波动率5%左右,Monitor及Notebook面板波动率一般在1~2%。

根据国盛电子测算,不同应用面板价格波动率差异较大,TV面板的波动会显著高于Monitor、Notebook等。

受智能手机快速升级影响,Mobile面板技术、尺寸也迭代较快,从a-Si、LTPS到硬屏AMOLED、软屏AMOLED等持续切换,主流销售尺寸也在持续变化,Mobile面板整体价格调整速度较快。

因此,Mobile面板呈现更多产品的迭代,而不是价格的周期性。

TV面板价格的波动性更强,中小TV面板盈利能力大幅提升。

从涨价幅度而言,TV面板远超IT、mobile面板。

2020年5月底时32寸、43寸价格超跌明显,G6、G8.5产线在TV领域切割价值量最大的分别是65寸、55寸,截止2020年12月份32寸价格涨幅97%,G6、G8.5、G10.5切割价值量最大的都变成32寸,虽然实际上G10.5一般用于切割55寸、65寸及75寸等。

IT面板周期性较弱,且价值量高。

尽管IT面板价格涨幅不高,但IT面板价值量仍然明显高于TV面板。

IT面板业务反映的更多是客户资源、技术能力的积累,且对分辨率、刷新率等技术有较高要求,与TV面板有显著差异。

五、OLED:

渗透率提升+折叠屏新应用,京东方大有可为

5.1OLED持续渗透,2019年有望从旗舰机型向中端机型渗透

OLED是指有机自发光二极管,由于其超高对比、逼真色彩、宽广视角、轻薄外形、宽温操作等特性,OLED有望成为继CRT,LCD后的第三代主流显示技术。

从定义来看:

“自发光”决定轻薄外型和低材料成本;“有机”是实现柔性显示和异形屏的关键。

AMOLED持续渗透,趋势是从中小尺寸到大尺寸,从智能手机向平板、PC到头戴式设备、TV。

3Q18手机屏幕产值来到107亿美元,其中OLED屏幕占比从2017的35%大幅上升至61.1%(66亿美元)。

从下游市场来看,2017年全球AMOLED出货量为4.46亿块,智能手机及可穿戴设备适用的新型半导体高端触控柔性显示屏仍是最主要的市场,占出货量95%以上。

其中智能手机出货量占比为90%。

IHS预计2018年AMOLED出货量再增36%,达到6.06亿块。

OLEDTV、笔电、头戴式设备则将是未来三年高速增长所在,预计2017-2021年三者CAGR分别为50%、47%和43%。

受益于此,未来三年AMOLED总出货量CAGR~18.6%。

从2018年各智能手机厂商出货的屏幕技术来看,以三星GalaxyNote9、苹果iPhoneXS、为代表的旗舰智能机型均采用AMOLED屏幕。

两家公司手机的AMOLED渗透率分别为63.2%和65.7%。

尽管AMOLED在其余主要手机品牌渗透率仍不足35%,但在各家旗舰、高端机型中仍广泛采用AMOLED。

智能手机AMOLED代替a-SiTFT和LTPS/OxideTFTLCD效应正在显现。

AMOLED代替LCD的重要性来自于以下几个方面:

需求1:

信息娱乐等高端显示提出高成像质量需求。

以对比度为例,OLED由于自发光原理,像素熄灭便可实现真正的黑,而LCD则是通过液晶分子的旋转和偏振片来遮挡背光源的白。

这本质上决定了OLED具有更高对比度和更低功耗。

而高清、高频、高质量显示体验则是未来用于手机、电竞、VR等应用屏幕的需求所在。

需求2:

AMOLED更易实现异形屏设计与生产灵活性。

OLED自发光,无需背光模组和滤光器,避免了全面屏窄边框处背光源经由导光板出射光辉度和亮度不均等问题。

同时,LCD背光模组异型切割难度(C角刀轮切割+CNC易致屏幕崩边)和成本更高(激光切割)。

需求3:

相比于TFT-LCD,AMOLED的材料成本更低,如果能实现部分关键设备国产化和制程良率提升,将是具有更高价值量的显示技术。

小尺寸AMOLED成本已经能够实现与LCD相媲美,大尺寸技术问题尚待解决。

以5’’全高清智能手机显示屏为例,我们对比了TFT-LCD和AMOLED成本结构(1Q16,LCD由G6生产,OLED由G5.5生产,非材料成本包括设备折旧、人工等)。

LCD和OLED的材料成本占比分别为63%和47%,OLED材料成本占比显著低于LCD。

需要与LCD区别的是,OLED设备成本(35%)和有机材料成本(23%)是更重要的组成部分。

5.2公司引领大陆OLED产能提升

2018年面板行业景气度处于上行阶段。

继高世代TFT-LCD面板后,以AMOLED为代表的新型显示面板投资进入高峰期,增资拓产动作频繁。

2018年OLED/LCD及相关配套建线投资总计超7000亿,其中OLED投资规模接近2000亿。

我们梳理了2018年主要AMOLED面板商产线和上游材料和关键零组件厂商的投资拓产进展:

从京东方近四年TFT-LCD和AMOLED共7条产线投资结构来看,AMOLED项目投资热度显著。

成都B7G6AMOLED产线注册资本250亿元为公司全额自筹。

同期TFT-LCD均获政府支持。

合肥项目政府出资180亿元以注册资本金的形式直接投入。

福州项目政府筹集的150亿元人民币以无息银行委托贷款形式提供给公司。

两个方案中,公司出资占总投资额均仅为10%。

2016年后投资热潮向AMOLED蔓延,高世代TFT-LCD热度不减,三大在建六代AMOLED项目(绵阳、重庆、福清)政府出资占比注册资本金均超50%。

目前大陆已投产OLED产线共计12条,在建及筹建OLED产线7条,总投资规模超3500亿元,其中京东方总投资金额高达1395亿元。

而在2015年底,投产和在建的产线数字仅为4条和6条。

资本红利正当时,政府资金加速涌入助力开启“技术+产品+产业链”布局。

以维信诺为例,截止3Q18,公司由年初至报告期期末计入当期损益的政府补助达到8.56亿元。

2020年12月19日维信诺再发公告,再获得政府补助项目共计6项,属于为取得、购建或以其他方式形成长期资产的政府补助总额人民币20.00万元;属于与收益相关的政府补助总额人民币55,857.4812万元。

韩国面板厂商凭借扎实的技术积累和国产材料成本优势,早在2007年便切入OLED市场,三星显示和LGD两大巨头始终保持产能及增长率领先,2018年两者AMOLED产能面积分别超过10M平方米和5M平方米。

但是2014年以来,大陆和韩国面板商产能差距迅速缩小。

我们统计了包括WOLED、RGBOLED和QD-OLED在内的全球主要OLED厂商已投和在建产能情况,假设满产满载,并不考虑良率损失,预计2021年大陆制造商将占全球26%产能面积,2016-2021大陆产能GAGR~85%。

包括京东方、华星光电、维信诺、和辉光电在内的大陆G6AMOLED产能集中于2018-2019年开出,涉及产能总计超150k片/M。

大陆龙头京东方引领大陆OLED产能占全球比重不断提升,4Q13鄂尔多斯(B6)产线投产,主攻51k片玻璃基板/月LTPSLCD,辅助4k片/月的AMOLED硬屏,是中国首条、全球第二条5.5代AMOLED生产线,结束韩企AMOLED产能垄断。

2017年10月,成都(B7)G6LTPSAMOLED柔性/硬屏产线率先实现量产,抢占新一轮OLED投资扩产先机,目前产能爬坡中,设计产能48k片/月。

此后,京东方总共宣布了四条6代AMOLED的投资规划,引领国内OLED产业。

5.3上游设备材料国产化加速切入,面板企业利润弹性上升

发光材料和设备是OLED最主要的成本构成。

而产业链格局来看,中国更多OLED行业投资集中于下游面板的制造,在上游材料与设备领域仍是发展短板。

目前我国OLED上游材料

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 液晶面板 行业 研究 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

柠檬调研报告Word下载.docx

-

景区实习周记Word文件下载.docx

-

经济活动分析报告00941Word下载.docx

-

酒店前厅部综合试题1Word文档下载推荐.docx

-

破冰开场白共8篇文档格式.docx

-

课程设计复数类的设计课程设计Word下载.docx

-

金融术语Word格式.docx

-

酒店管理概论授课教案Word格式文档下载.docx

-

经典八年级全等三角形的试题Word格式.docx

-

精品人教版六年级数学下册总复习集体备课教案Word文件下载.docx

-

精选高考语文复习题高三语文二轮复习易错点特训9古代诗歌阅读Word文档格式.docx

-

精选入党申请书格式要求Word文件下载.docx

-

锅炉压力容器基础知识Word文档下载推荐.docx

-

警惕一大波校危险游戏来了Word文件下载.docx

-

国家二级建造师《矿业工程管理与实务》检测题II卷 附解析Word文件下载.docx

-

酒店管理工程制度酒店工程部应急预案叶予舜Word下载.docx

-

国家开放大学电大《数控编程技术》考试题及答案汇编文档格式.docx

-

华南理工大学统计学原理随堂练习答案Word文件下载.docx

-

会计制度设计固定资产Word文档格式.docx