房地产投资分析报告书案例.docx

房地产投资分析报告书案例.docx

- 文档编号:28796339

- 上传时间:2023-07-19

- 格式:DOCX

- 页数:18

- 大小:22.76KB

房地产投资分析报告书案例.docx

《房地产投资分析报告书案例.docx》由会员分享,可在线阅读,更多相关《房地产投资分析报告书案例.docx(18页珍藏版)》请在冰豆网上搜索。

房地产投资分析报告书案例

房地产投资分析报告

一.总论

(一) 项目的基本情况

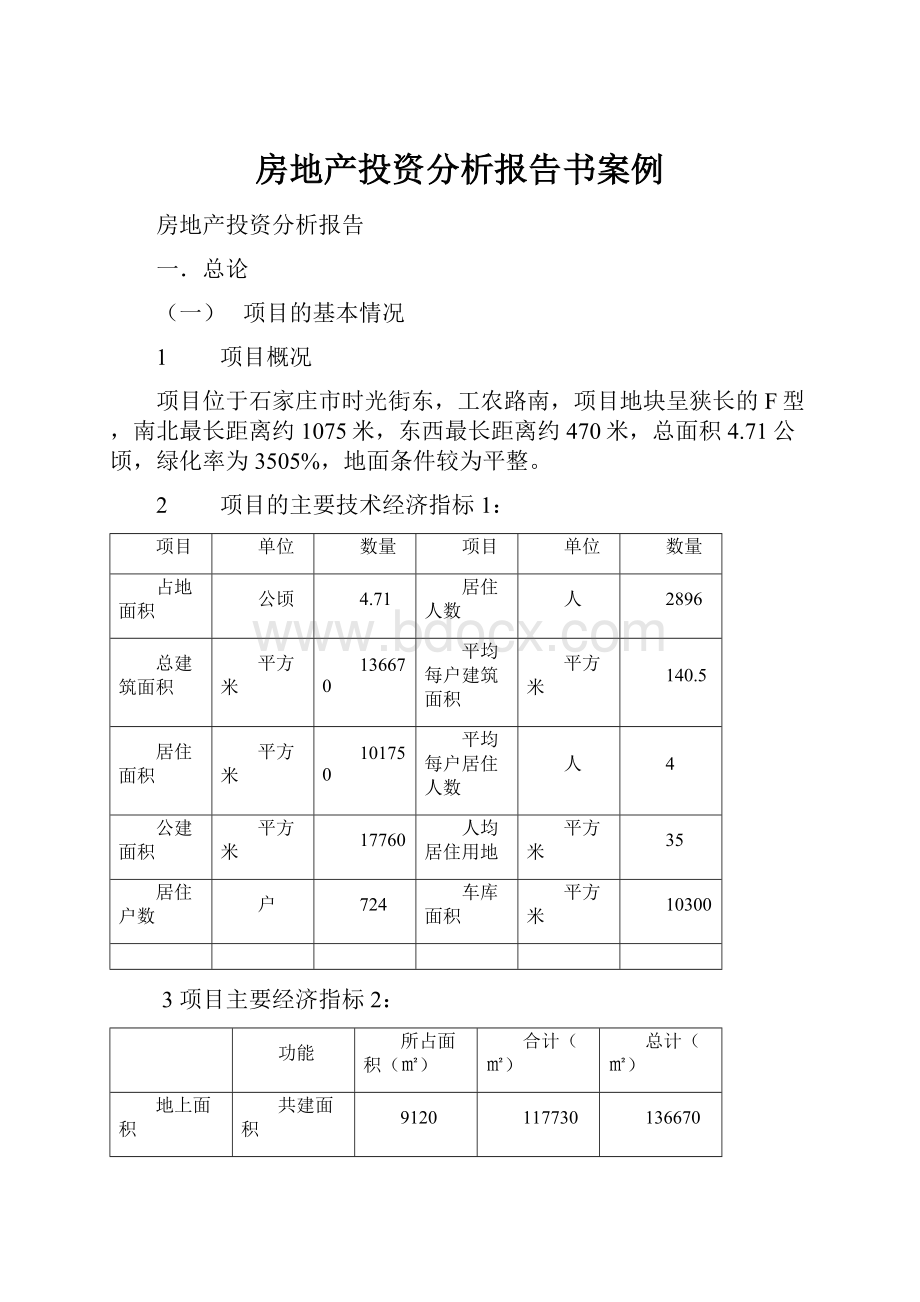

1 项目概况

项目位于石家庄市时光街东,工农路南,项目地块呈狭长的F型,南北最长距离约1075米,东西最长距离约470米,总面积4.71公顷,绿化率为3505%,地面条件较为平整。

2 项目的主要技术经济指标1:

项目

单位

数量

项目

单位

数量

占地面积

公顷

4.71

居住人数

人

2896

总建筑面积

平方米

136670

平均每户建筑面积

平方米

140.5

居住面积

平方米

101750

平均每户居住人数

人

4

公建面积

平方米

17760

人均居住用地

平方米

35

居住户数

户

724

车库面积

平方米

10300

3项目主要经济指标2:

功能

所占面积(㎡)

合计(㎡)

总计(㎡)

地上面积

共建面积

9120

117730

136670

商铺

14900

住宅

93710

地下面积

车库

10300

18940

设备面积

8640

总投资20000万元(不含带款利息)

其中自有资金:

4000万元

高层住宅开发成本:

1643元/平方米;超高层住宅开发成本:

1777元/平方米

税后利润:

4332.87万元

全部投资利率:

32.6%:

全部有资金内部收益率30.6%

总投资利润率:

161.7%;自有资金内部收益率:

128.5%

二.项目的组织与实施()

1、 项目工程计划说明

项目总工期为一年零四个月(2006年1月1日至2007年5月1日)当完成地下工程后开展预售工作(2006.5.1—2007.5.1)总项目进度分为四个周期,每个周期四个月。

2 项目实施进度计划见附表

三.项目投资估算与投资筹措计划

(一) 开发成本

1. 土地成本

按照国土资源部2002年出台的11号令和有关规定,经营性房地产项目用地必须以招标、拍卖或挂牌方式获得。

本项目土地使用权是通过拍卖方式取得。

土地以50万元/公顷取得,共4.71公顷,总价合计235.5万元。

2.建筑安装工程费

序号

项目

建筑面积(㎡)

单价(元/㎡)

总价(万元)

1

高层

68020.07

950

6461.91

2

超高层

33729.3

1084

3656.26

3

商铺

14900

1084

1615.16

合计

11736.53

建安工程费合计11736.53万元

3.前期工程费

序号

项目

计算依据

金额(万元)

1

规划设计费

建安成本×3%

352.1

2

可行性研究费

建安成本×1.5%

176.05

3

水文地质勘察费

建安成本×0.5%

58.68

4

通水通电通路费

建安成本×2.5%

293.41

5

场地平整

53元/公顷

250.2

6

合计

1130.44

4.基础设施配套费(参见附表3)

附表3基础设施配套费

序号

项目

计算依据

金额(万元)

1

道路工程

42.13万元/公顷×4.71公顷

198.43

2

绿化工程

5.4万元/公顷×4.71公顷×33.5%

8.52

3

供水工程

15万元/公顷×4.71公顷

70.56

4

供电工程

65万元/公顷×4.71公顷

306.15

5

其它

建安成本×2%

234.73

6

合计

929.87

5.公共配套设施建设费用(参见附表4)

附表4公共配套设施经社给用估算表

序号

项目

建设费用(万元)

1

办公面积

282元/㎡×20020㎡

=564.56万元

2

物业面积

3

车库面积

7

合计

564.56

6.不可预见的费用

(250.3+11736.51+929.87+564.56+1130.44)×5%=498.04

7.开发期间税费(参见附表5)

附表5开发期间税费

序号

项目

计算依据

金额(万元)

1

配套设施建设税费

建安成本×6%

704.19

2

投资方向调节税

建安成本×5%

586.83

3

工程质量与施工安全监督费

建安成本×4%

469.46

4

供水管网补偿费

0.3吨/人×2896人×600元/吨

52.13

5

供电用电负荷费

724户×4KVA/户×480元/KVA

139

6

其它税费

建安成本×2%

234.73

7

合计

2303.7

8.开发成本

开发成本为以上7项之和,共计17868.09万元

(二) 开发费用(参见附表6)

附表6开发费用汇总表

序号

项目

计算依据

金额(万元)

1

管理费用

开发成本×3%

535.02

2

销售费用

2.1+2.2+2.3

1412.73

2.1

广告及市场推广费

销售收入×2%

565.71

2.2

销售代理费

销售收入×2%

565.71

2.3

销售手续费

销售收入×1%

282.6

3

贷款利息

详见“贷款还本付息表”

另计

4

合计

1947.75

(三) 投资成本费用估算汇总(参见附表7)

附表7投成本费用估算汇总表

成本项目

总额(万元)

开发成本(元/㎡)

高层

超高层

(一)土地成本

235.5

234

234

(二)建安工程费

11736.51

950

1084

(三)前期工程费

1130.44

3384

33.84

(四)基础设施配套费

929.87

90.36

90.36

(五)公建配套费

564.56

101.52

101.52

(六)不可预见费

498.04

45

45

(七)开发期间税费

2303.7

90

90

(八)开发费用

1947.75

98.28

98.28

(九)投资总额合计

19815.59

1643

1777

(四) 资金筹措与投入计划及贷款利息

本项目开发投资的资金来源有三个渠道:

一是自有资金;二是银行贷款;三是预售用于投资的部分。

资金运作方式如下:

自有资金全部用于投资;首期贷款4080万元全部用于第一期投入,不足部分由销收入扣除销售税金和投资利息后补足。

本项目开发总投资共计20000万元,按照规定,自有资金投入不得少于总投资的20%,由此可以计算出,需要自有资金4000万元,需要贷款合计4264.41万元,预售房地产收入用于投资合计11920万元。

本项目资金筹措及投资计划情况见附表8

附表8资金计划与资金筹措表

序号

项目

合计

建设经营期

1

2

3

4

1

投资总额

20000

6000

5720

5080

3200

1.1

建设投资

19815.59

5924.52

5643.12

5047.95

3200

1.2

贷款利息

184.41

75.48

76.88

32.05

2

资金筹措

20000

6000

5720

5080

3200

2.1

自有资金

4000

1920

1200

880

2.2

借款(含利息)

4264.41

4264.41

4117.74

2.3

销售收入在投入

11920

4520

4200

3200

2.贷款本金偿还与利息支付

销售收入扣除有关销售税费后,作为可以运用的资金,用于投资及还本付息。

具体还本付息计划见附表9

附表9(i=1.85%)贷款还本付息估算表

序号

项目

合计

建设经营期

1

2

3

4

1

期初借款累计

4155.48

1732.36

2

本期借款

4080

4080

3

本期应计利息

184.41

75.48

76.88

32.05

4

本期底本息偿还

4264.41

2500

1764.41

5

期末借款累计

4155.48

1732.36

1764.41

6

归还借款本息来源

4264.41

2500

1764.41

6.1

投资回收

4264.41

2500

1764.41

四.项目销售收入及利润的估算

(一) 住宅销售单价的估算

根据成本估算及市场分析的结果,经济适用房高层售价2500元/㎡,超高层售价2750元/㎡车位售价初定为5万/个。

(二) 销售总收入的估算

根据上述估算的住宅、车库单价,估算出销售总收入见附表10

附表10销售总收入估算表

销售计划

期间收款情况

时期

销售比例

销售数量

第一期

第二期

第三期

第四期

第一期

住宅50%

车位50%

第二期

住宅50%

车位50%

50875㎡

200个

13140.37万

1000万

第三期

住宅50%

车位50%

30525㎡

120个

7884.22万

600万

第四期

住宅50%

车位50%

20350㎡

81个

5256.15万

405万

合计

28285.74万元

(三) 项目利润估算

本项目土地增值税估算情况见附表11。

项目可运用资金估算见附表12。

项目税后利润的估算见附表13,即税后利润总额为14747万元。

附表11土地增值税计算表

序号

项目

金额(万元)

备注

1

扣除项目金额

24944.93

1.1+1.2+1.3+1.4

1.1

开发成本

17868.09

见“开发成本构成表”

1.2

开发费用

1947.5

销售费用+管理费用+财务费用

1.3

销售税金及附加

1555.72

销售收入×6.43%

1.4

加扣20%

3573.62

1.1×20%

2

销售收入

28285.74

3

增值额

3340.81

(2)-

(1)

4

增殖率

13.4%

5

增值税率

≤20%

6

增值税

免交

附表12项目可运用资金估算表

序号

项目

合计

建设经营期

1

2

3

4

1

销售收入

28285.74

—

13140.37

8484.22

5661.15

2

销售税金及附加

1555.72

—

777.72

466.63

314.2

2.1

营业税

1414.29

—

707.02

424.21

283.06

2.2

教育专项基金

56.57

—

28.28

16.97

11.32

2.3

教育费附加

99

—

49.49

29.69

21.8

2.4

城市维护建设税

42.43

—

21.21

12.73

9.34

2.5

防洪工程维护费

50.91

—

25.45

15.27

10.19

2.6

印花税及交易管理费

155.85

—

77.77

46.66

31.42

3

土地增值税

——

—

—

—

—

4

可运用资金

(1)-

(2)-(3)

26727.14

—

12362.65

8017.59

4346.95

附表13税后利润测算

序号

6项目

合计

建设经营期

1

2

3

4

1

销售收入

28285.74

13140.37

8484.22

5661.15

2

总成本费用

20000

7720

7080

5200

3

营业税

1818.77

707.02

424.21

283.06

4

教育专项基金

56.57

28.28

16.97

11.32

5

教育费附加

99

49.49

29.69

21.8

6

城市维护建设税

42.43

21.21

12.73

9.34

7

防洪工程维护费

50.91

25.45

15.27

10.19

8

印花税及交易管理费

155.85

77.77

46.66

31.42

9

土地增值税

—

—

—

—

—

10

利润总额

6466.97

1691.14

2858.68

2097.14

11

所得税

2134.1

558.08

943.36

692.06

12

税后利润

4332.87

1200.06

1915.32

1405.08

五.财务分析

(一) 财务内部收益率

由项目的全部投资现金流量表(附表14)和自有资金现金流量表(附表15),项目损益表,计算如下(行业基准收益率取10%)

附表14全部投资财务现金流量

序号

项目

合计

经营建设期

1

2

3

4

1

销售流入

28285.74

13140.37

8484.22

5661.15

1.1

销售收入

28285.74

13140.37

8484.22

5661.15

2

现金流出

21818.77

6000

7187.31

6568.9

4256.07

2.1

建设投资

20000

6000

5720

5080

3200

2.2

销售税金及附加

1818.77

909.23

545.54

364.01

2.3

土地增值税

——

——

——

——

——

2.4

所得税

2134.1

558.08

943.36

692.06

3

净现金流量

3548.84

-6000

5953.06

1915.32

713.05

4

折现现金流量

2429.35

-5891.02

5844.93

1812.83

662.61

由全部投资财务现金流量表可得到评价指标:

全部资金税后内部收益率FIRR=30.6%

全部资金税后净现值NPV=2429.35(万元)

静态投资回收期:

(3-1)+|-46.94|/1915.32=2.02452.0245×4=8.1(月)

动态投资回收期:

(3-1)+|-46.09|/1812.83=2.0252.025×4=8.1(月)

附表15自有资金现金流量表

序号

项目

合计

经营建设期

1

2

3

4

1

销售流入

28285.74

1.1

销售收入

28285.74

2

现金流出

21818.77

1920

9129.23

8333.31

4256.07

2.1

自有资金

4000

1920

1200

880

2.2

销售收入在投入

11920

4520

4200

3200

2.3

销售税金及附加

1818.77

909.23

545.54

364.01

2.4

土地增值税

——

——

——

——

——

2.5

所得税

2134.1

558.08

943.36

692.06

2.6

贷款本息偿还

4264.41

2500

1764.41

3

净现金流量

3647.13

-1920

4011.14

150.91

1405.08

4

折现现金流量

2654.17

-1885.13

3407.28

118.15

1013.87

自有资金现金流量表评价指标:

财务内部收益率:

FIRR=128.5%

净现值:

NPV=2654.17

静态投资回收期:

(2-1)+|-1885.13|/3407.28=1.561.56×4=6.2(月)

动态投资回收期:

(2-1)+|-1920|/4011.14=1.781.78×4=7.12(月)

附表16损益表

序号

6项目

合计

建设经营期

1

2

3

4

1

销售收入

28285.74

13140.37

8484.22

5661.15

2

总成本费用

20000

5720

5080

3200

3

销售税金及附加

1818.77

909.23

545.54

364.01

4

土地增值税

——

——

——

——

——

5

利润总额

6466.97

1691.14

2858.68

2097.14

6

所得税

2134.1

558.08

943.36

692.06

7

税后利润

4332.87

1200.06

1915.32

1405.08

8

盈余公积金

433.29

120.01

191.53

140.51

9

可分配利润

3899.58

1080.05

1723.79

1264.51

评价指标

1:

全部投资的投资利润率=利润总额/总投资×100%=6466.97/20000=32%

2:

全部投资的利税率=利税总额/总投资×100%=(1555.72+2134.1)/20000×100%

=18%

3:

自有资金投资利润率=利润总额/自有资金=6466.97/4000=161.7%

4:

税后利润率=税后利润/自有资金=4332.87/40000=108.3%

(二) 项目财务分析汇总

附表17财务分析汇总表

计算基础

动态指标

静态指标

财务内部收益率

(FIRR)

财务净现值

(FNPV)

动态投资回收期

投资利润率

静态投资回收期

全部投资

30.6%

2429.35(万元)

8.1(月)

32%

8.1(月)

自有资金

128.5%

2654.17(万元)

6.2(月)

161.7%

7.12(月)

六.不确定性分析

本项目的不确定性因素主要有:

建设成本、销售价格、建设周期、贷款利率。

这些因素可能受到当地政策、经济、社会条件的影响,有可能发生变化,影响本项目经济目标的实现。

(一) 盈亏平衡分析

假设本项目总投资不变,而且销售投资回收进度如基准方案所设,当销售率为54%时,全部投资利润为零,也就是说,投资恰好保本。

一般认为,当盈亏平衡点的销售收入率≤70%时,项目风险最低。

本项目的盈亏平衡点为54%,可见风险度较低。

(二) 敏感性分析

影响本项目财务效益的主要不确定性因素为开发成本和销售价格。

开发成本中最有可能发生波动的是建安工程费。

因此,本项目敏感性分析针对全部投资评价指标(财务内部收益率和投资利润率),分别计算销售价格上下波动10%和建安工程费上下波动10%时,对财务评价的影响。

计算结果详见附表18

附表18敏感性分析表

售价变动

建安工程费变动

-10%

0%

10%

10%

0%

-10%

全部投资

财务净现值

(万元)

-4901.31

2429.35

9760.02

3656.52

2429.35

1202.18

财务内部收益率

——

30.6%

61.2%

20%

30.6%

41.2%

投资利润率

18.19%

32%

45.81%

26%

32%

38%

由附表18中的数据可得出

1.当建安工程费增加10%时,全部投资评价指标为:

财务内部收益率为20%,投资利润率为26%。

以上计算结果表明,如果建安工程费增加10%,其全部内部收益率大于基准收益率(10%)。

因此,在项目开发建设中,建安工程费的增加会影响财务内部收益率和投资利润率,但还有活动的空间。

2.当销售价格降低10%时,全部投资评价指标为:

财务内部收益率为负值,投资利润率为18.19%。

以上结果表明,销售价格下降10%对项目经济效益有很大影响,内部收益率达不到基准收益率。

因此为了保证获得预期的效益,需要加强市场营销工作,尽量使销售计划得到实现。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房地产 投资 分析 报告书 案例

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

精选二篇企业党员述职报告范文.docx

-

活动策划心得体会doc.docx

-

江苏省淮安市高中协作体高一期中考试地理试题和答案.docx

-

会计上岗证的题目及答案.docx

-

基于PC机串口的方波发生器.docx

-

建设工程合同消防工程分包合同.docx

-

航空基地配套设施及飞行员公寓弱电智能化工程设计说明大学论文.docx

-

精选范文钻井设备及工具检测要求.docx

-

冀教版八年级上期末物理试题新版.docx

-

胡龙海澜创新大厦深基坑开挖及支护结构设计.docx

-

精选朝花夕拾读后感15篇.docx

-

结核病防治知识问答题答案.docx

-

强烈推荐人教版小学二年级语文下册教材分析第一单元教案.docx

-

关于春分节气的现代诗.docx

-

呼啦圈教案.docx

-

青海省玉树藏族自治州《公共综合基础知识》事业招聘考试.docx

-

临床医学检验质量控制措施探析.docx

-

教职工运动会开幕式致辞5则.docx

-

恒定电流 知识点 例题详解.docx