财务报告披露格式10个报表格式.docx

财务报告披露格式10个报表格式.docx

- 文档编号:28730355

- 上传时间:2023-07-19

- 格式:DOCX

- 页数:14

- 大小:17.55KB

财务报告披露格式10个报表格式.docx

《财务报告披露格式10个报表格式.docx》由会员分享,可在线阅读,更多相关《财务报告披露格式10个报表格式.docx(14页珍藏版)》请在冰豆网上搜索。

财务报告披露格式10个报表格式

财务报告披露格式

一、财务报表

合并资产负债表

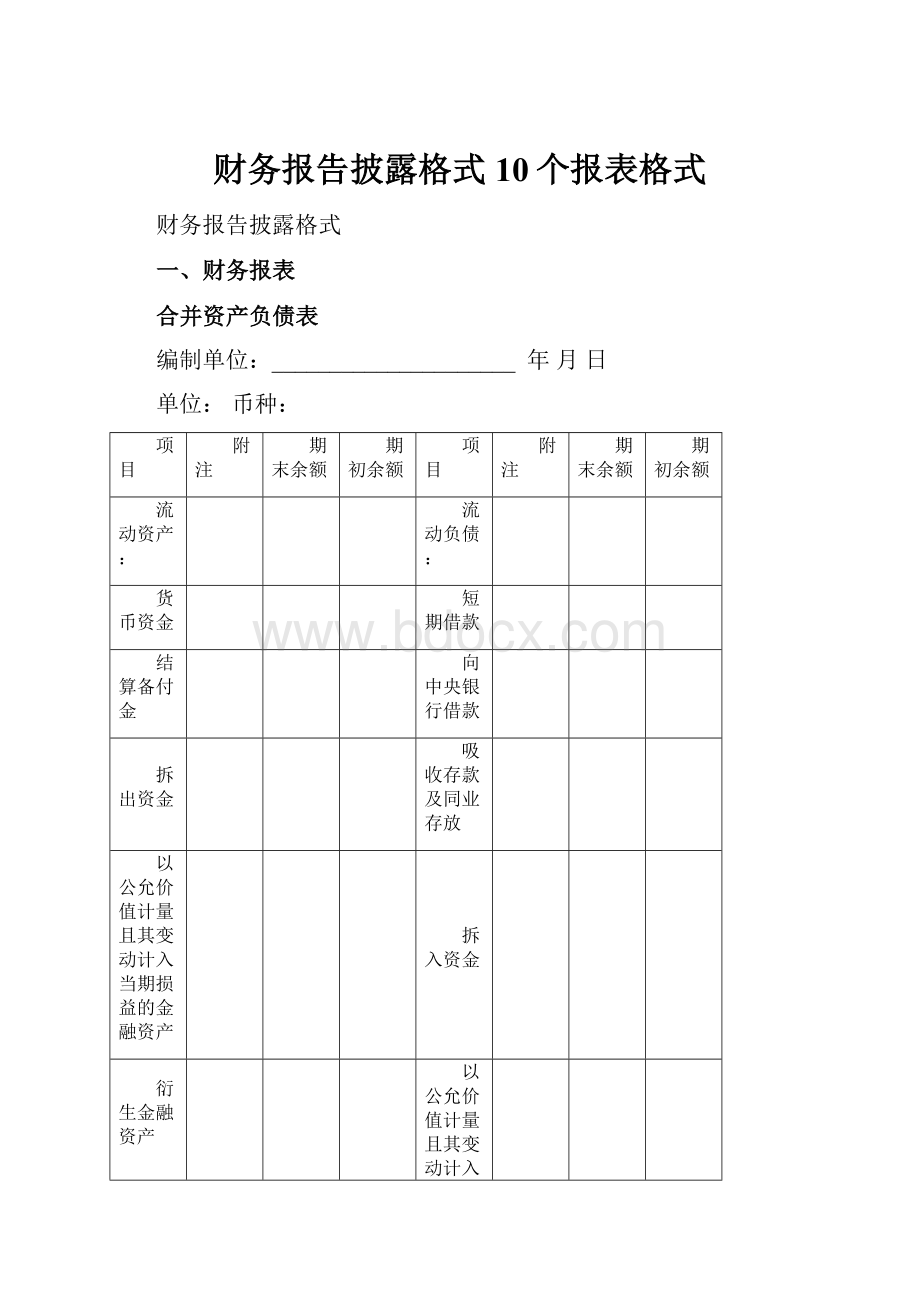

编制单位:

_____________________年月日

单位:

币种:

项目

附注

期末余额

期初余额

项目

附注

期末余额

期初余额

流动资产:

流动负债:

货币资金

短期借款

结算备付金

向中央银行借款

拆出资金

吸收存款及同业存放

以公允价值计量且其变动计入当期损益的金融资产

拆入资金

衍生金融资产

以公允价值计量且其变动计入当期损益的金融负债

应收票据

衍生金融负债

应收账款

应付票据

预付款项

应付账款

应收保费

预收款项

应收分保账款

卖出回购金融资产款

应收分保合同准备金

应付手续费及佣金

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

买入返售金融资产

应付股利

存货

其他应付款

划分为持有待售的资产

应付分保账款

一年内到期的非流动资产

保险合同准备金

其他流动资产

代理买卖证券款

流动资产合计

代理承销证券款

非流动资产:

划分为持有待售的负债

发放贷款及垫款

一年内到期的非流动负债

可供出售金融资产

其他流动负债

持有至到期投资

流动负债合计

长期应收款

非流动负债:

长期股权投资

长期借款

投资性房地产

应付债券

其中:

优先股

永续债

固定资产

长期应付款

在建工程

长期应付职工薪酬

工程物资

专项应付款

固定资产清理

预计负债

生产性生物资产

递延收益

油气资产

递延所得税负债

无形资产

其他非流动负债

开发支出

非流动负债合计

商誉

负债合计

长期待摊费用

所有者权益:

递延所得税资产

股本

其他非流动资产

其他权益工具

非流动资产合计

其中:

优先股

永续债

资本公积

减:

库存股

其他综合收益

专项储备

盈余公积

一般风险准备

未分配利润

归属于母公司所有者权益合计

少数股东权益

所有者权益合计

资产总计

负债和所有者权益总计

法定代表人:

_____________主管会计工作负责人:

_____________会计机构负责人:

_____________

母公司资产负债表

单位:

币种:

项目

附注

期末余额

期初余额

项目

附注

期末余额

期初余额

流动资产:

流动负债:

货币资金

短期借款

以公允价值计量且其变动计入当期损益的金融资产

以公允价值计量且其变动计入当期损益的金融负债

衍生金融资产

衍生金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

划分为持有待售的资产

其他应付款

一年内到期的非流动资产

划分为持有待售的负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

其中:

优先股

投资性房地产

永续债

固定资产

长期应付款

在建工程

长期应付职工薪酬

工程物资

专项应付款

固定资产清理

预计负债

生产性生物资产

递延收益

油气资产

递延所得税负债

无形资产

其他非流动负债

开发支出

非流动负债合计

商誉

负债合计

长期待摊费用

所有者权益:

递延所得税资产

股本

其他非流动资产

其他权益工具

非流动资产合计

其中:

优先股

永续债

资本公积

减:

库存股

其他综合收益

专项储备

盈余公积

未分配利润

所有者权益合计

资产总计

负债和所有者权益总计

合并利润表

单位:

币种:

项目

附注

本期发生额

上期发生额

一、营业总收入

其中:

营业收入

利息收入

已赚保费

手续费及佣金收入

二、营业总成本

其中:

营业成本

利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金净额

保单红利支出

分保费用

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:

公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:

对联营企业和合营企业的投资收益

汇兑收益(损失以“-”号填列)

三、营业利润(亏损以“-”号填列)

加:

营业外收入

其中:

非流动资产处置利得

减:

营业外支出

其中:

非流动资产处置损失

四、利润总额(亏损总额以“-”号填列)

减:

所得税费用

五、净利润(净亏损以“-”号填列)

归属于母公司所有者的净利润

少数股东损益

六、其他综合收益的税后净额

归属母公司所有者的其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1.重新计量设定受益计划净负债或净资产的变动

2.权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

(二)以后将重分类进损益的其他综合收益

1.权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

6.其他

归属于少数股东的其他综合收益的税后净额

七、综合收益总额

归属于母公司所有者的综合收益总额

归属于少数股东的综合收益总额

八、每股收益:

(一)基本每股收益

(二)稀释每股收益

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:

______________元,上期被合并方实现的净利润为:

______________元。

法定代表人:

_____________主管会计工作负责人:

_____________会计机构负责人:

_____________

注:

财务费用涉及金融业务需单独列示汇兑收益项目。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报告 披露 格式 10 报表

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

根茎类中药鉴定图文二PPT格式课件下载.pptx

根茎类中药鉴定图文二PPT格式课件下载.pptx

-

学年四川省广安第二中学校高一下学期期中考试英语试题含听力Word文件下载.docx

-

思科网络实验室路由交换实验指南3Word文档格式.docx

-

学校工作计划民办学校工作计划3篇文档格式.docx

-

项目名称濮阳市体育局全民健身工程器材采购项目Word文档格式.docx

-

四年级下册劳技计划总结教案Word文档下载推荐.docx

-

大学生实习报告Word文档格式.docx

-

小升初复习资料Word下载.docx

-

XX年幼儿园中班工作计划4篇Word文件下载.docx

-

小学德育处工作总结Word格式文档下载.docx

-

常见矿物鉴定特征Word下载.docx

-

小学美术社团工作总结文档格式.docx

-

病案讨论-哮喘急性发作期PPT课件下载推荐.ppt

-

大学英语四级写作的高级词汇替换Word格式.docx

-

设备开箱进场验收记录Word文档格式.docx

-

苏教版一年级数学上册口算天天练题卡34Word文档下载推荐.docx

-

CT技师上岗证考试Word格式文档下载.docx

-

英语倒装句结构用法Word格式.docx

-

d预制混凝土砌块人行道面层含盲道砖施工工艺Word文档格式.docx