企业财务报表分析.docx

企业财务报表分析.docx

- 文档编号:28512636

- 上传时间:2023-07-18

- 格式:DOCX

- 页数:17

- 大小:22.28KB

企业财务报表分析.docx

《企业财务报表分析.docx》由会员分享,可在线阅读,更多相关《企业财务报表分析.docx(17页珍藏版)》请在冰豆网上搜索。

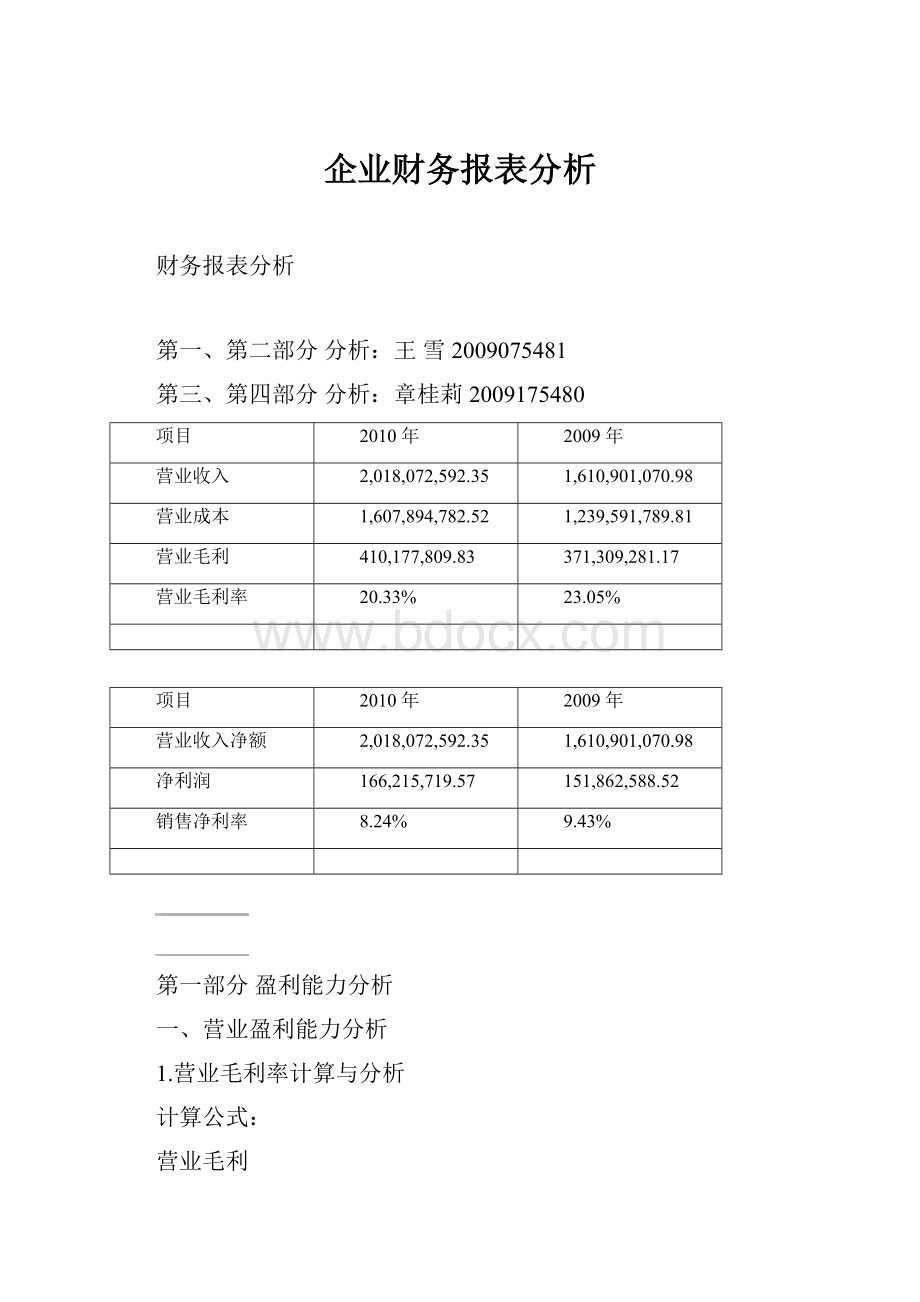

企业财务报表分析

财务报表分析

第一、第二部分 分析:

王雪2009075481

第三、第四部分 分析:

章桂莉2009175480

项目

2010 年

2009 年

营业收入

2,018,072,592.35

1,610,901,070.98

营业成本

1,607,894,782.52

1,239,591,789.81

营业毛利

410,177,809.83

371,309,281.17

营业毛利率

20.33%

23.05%

项目

2010 年

2009 年

营业收入净额

2,018,072,592.35

1,610,901,070.98

净利润

166,215,719.57

151,862,588.52

销售净利率

8.24%

9.43%

第一部分盈利能力分析

一、营业盈利能力分析

1.营业毛利率计算与分析

计算公式:

营业毛利

营业毛利率=营业收入净额x100%

营业毛利率计算表

由上表可知,该公司 2010 年营业毛利为 20.33%,2009 年的营业毛利率为 23.05%,营业

毛利率整体水平较高。

且在 2010 年比 2009 年营业收入和营业成本都要大幅度提高的前提

下,营业毛利率变动幅度不大。

说明企业市场需求及销售情况良好,营业获利能力较强。

相比之下,该企业的营业毛利率还是有小幅度的减少,这样适当的降低营业毛利率,

加速资金周转在一定程度上有利于企业的发展。

2.销售净利润计算与分析

计算公式:

净利润

销售净利率=营业收入净额x100%

从计算结果中可以看出,2010 年的销售净利润为 8.24%,相比 2009 年的 9.43%减少了

0.19%。

减少幅度有所下降,说明企业管理水平需要提高。

企业要想提高销售净利率,一方

面要扩大营业收入,另一方面要降低成本费用。

从利润表中不难看出该企业的管理费用所

占比例增长较大。

所以企业应进行成本费用的结构分析,加强成本的控制,寻求降低成本

的途径,促使企业该井经营管理,提高盈利水平。

3.成本费用利润率计算与分析

项目

2010

2009

差异

营业收入

2,018,072,592.35

1,610,901,070.98

成本费用总额

1,834,701,335.44

1,429,308,854.87

利润总额

178,637,122.52

179,594,091.20

净利润

166,215,719.57

151,862,588.52

营业毛利率/%

20.33%

23.05%

-2.72%

销售净利率/%

8.24%

9.43%

-1.19%

成本费用利润率/%

9.74%

11.15%

-1.41%

计算公式:

利润总额

成本费用利润率=成本费用总额x100%

营业盈利能力指标计算表

从该公司的营业盈利能力情况看,2009 年和 2010 年的营业毛利率比较高,

说明企业的获利能力比较强。

虽然营业收入增加,但营业成本的增加幅度大于营业收入,

所以营业毛利率有所减少。

2009 年比 2010 年的销售净利率稍有提高,说明企业获利能力

减弱。

由于主营业务税金及附加大幅度的增加,管理费用及销售费用的增加,导致 2010 年

期间费用大幅度增加,从而导致了成本费用利润率大幅度下降。

总之,2010 年公司营业盈

利能力总体水平比 2009 年有所下降。

二、资产盈利能力分析

1.流动资产利润率计算与分析

计算公式:

利润总额

流动资产利润率=流动资产平均额x100%

2010 流动资产利润率=(178,637,122.52/2,691,039,888.91)*100%=7%

2009 流动资产利润率=(179,594,091.20/1,638,428,007.00)*100%=10.96%

可以看出该公司利润总额没有较大改变,流动资产平均额有所增加,流动

资产利润率降低,盈利能力减弱。

2.固定资产利润率计算与分析

计算公式:

利润总额

固定资产利润率=固定资产平均净额x100%

项目

2010

2009

差异

营业收入

2,018,072,592.35

1,610,901,070.98

407,171,521.37

总资产平均额

3,672,717,420.22

2,556,544,760.64

1,116,172,659.58

总资产周转率

0.5495

0.6301

-0.0806

净利润

166,215,719.57

151,862,588.52

14,353,131.05

销售净利率/%

8.24%

9.43%

-1.19%

总资产净利率/%

4.53%

5.94%

-1.41%

2010 年固定资产利润率=(178,637,122.52/577,374,601.78)*100%=30.94%

2009 年固定资产利润率=(179,594,091.20/469,863,053.81)*100%=36.29%

固定资产利润率是指利润总额与固定资产平均净额之间的对比关系。

该指标越高越好,

虽然 2010 年固定资产利润率有所下降但总体还是比较高的,说明该公司的固定资产盈利能

力比较强。

3.总资产利润率计算与分析

计算公式:

利润总额

总资产利润率=总资产平均额x100%

2010 年总资产利润率=(178,637,122.52/3,672,717,420.22)*100%=5%

2009 年总资产利润率=(179,594,091.20/2,556,544,760.64)*100%=7%

总资产利润率是指企业的利润总额与总资产平均额之间的比率。

该指标越高说明企业

资产的御用效率越好。

可以看出该企业的利润总额变化不大而总资产平均额有所增加,导

致总资产利润率减少,说明该企业综合运用效率有所降低。

4.总资产净利率计算与分析

计算公式:

净利润

总资产净利率=总资产平均额x100%

营业收入净额

净利润

=总资产平均额x营业收入净额

=总资产周转率 x 销售净利率

总资产净利率分析表

由表中数据可知,总资产净利率不高,企业应加强销售管理,增加营业收

入,节约成本费用,提高企业的盈利能力,从而提高总资产净利率。

该公司

2010 年的总资产净利率为 4.53%,2009 年的总资产净利率为 5.94%,2010 年比

2009 年减少了 1.41%。

项目

2010

2009

2008

利润总额

178,637,122.52

179,594,091.20

所有者权益

1,708,570,209.47

1,529,584,004.57

956,824,111.60

所有者权益平均额

1,619,077,107.02

1,243,204,058.09

所有者权益利润表

11.03%

14.45%

项目

2010

2009

利润总额

178,637,122.52

179,594,091.20

利息支出

41,841,648.89

35,778,129.91

平均总资产

3,672,717,420.22

2,556,544,760.64

总资产报酬率

6.00%

8.42%

所有者权益利润率计算表

总资产净利率变动情况因素分析如下:

① 总资产周转率对总资产净利率的影响:

(0.5495-0.6301)x9.43%=-0.76%

② 销售净利率对总资产净利率的影响:

(8.24%-9.43%)*0.5495=-0.65%

③ 两项因素共同影响的结果:

-0.76%-0.65%=-1.44%

该公司两年中总资产净利率处于下降状态。

从 2009 年的 5.94%下降到 2010

年的 4.53%。

主要原因是,由于本年的总资产周转率减缓了 0.0806 次,影响总

资产净利率下降 0.76%,并且因为本期的销售净利率下降而影响总资产净利率

下降了 0.65%,两项合计总共导致总资产净利率下降了 1.44%。

5.总资产报酬率计算与分析

计算公式:

利润总额 + 利息支出

总资产报酬率=

总资产平均额

x100%

总资产报酬计算表

从上表数据中可以看出,该公司的总资产获利能力以及经济效益一般,虽然平均总资

产出现增长,但是利润总额出现了下跌,且总资产报酬率较上年减少。

该公司总资产盈利

能力较上年有所下降。

三、资本盈利能力分析

1. 所有者权益利润率计算与分析

计算公式:

利润总额

所有者权益利润率=所有者权益平均额x100%

项目

2010

2009

2008

利润总额

178,637,122.52

179,594,091.20

所有者权益

1,708,570,209.47

1,529,584,004.57

956,824,111.60

资本保值增值率

111.70%

159.86%

由表可知,该公司 2009 年和 2010 年的所有者权益利润率分别达到了 14.45%和

11.03%,呈下降趋势,因此从投资者的角度来看,不宜投入资本,其投入资本的获利能力

下降。

2. 资本保值增值率计算与分析

计算公式:

期末所有者权益总额

资本保值增值率=期初所有者权益总额x100%

资本保值增值率计算表

由表可知,该公司 2009 年和 2010 年实现的利润总额分别是

178,637,122.52 和 179,594,091.20,利润为正从;利润的角度来看,企业实现了

资本增值;同时这两年的资本保值增值率都大于 1,说明企业资本在生产经营

过程中实现了增值,但 2010 年的增值保值率相比 2009 年有所下降,说明 2010

年企业的所有者权益增值变缓,主要是 2010 年实收资本增加的幅度大幅度减少。

3. 净资产收益率计算与分析

计算公式:

净利润

净资产收益率=净资产平均额x100%

2008 年净资产收益率=(166,215,719.57/ 1,619,077,107.02)*100%=10.27%

2009 年净资产收益率=(151,862,588.52/ 1,243,204,058.09)*100%=12%

从计算结果中可知,2010 年的净资产收益率有所减少,说明企业自身获取

收益的能力减弱,运营效率变差,对企业投资者、债权人的保证程度降低。

4. 资本盈利能力因素分析

计算公式:

净资产收益率=[总资产报酬率+(总资产报酬率-负债利息率)x

项目

2010

2009

差异

平均总资产

3,672,717,420.22

2,556,544,760.64

1,116,172,659.58

平均净资产

3,114,631,090.43

1,836,358,710.11

1,278,272,380.32

负债

2,601,678,144.62

1,505,602,481.78

1,096,075,662.84

负债/平均净资产

0.84

0.82

0.02

利息支出

41,841,648.89

35,778,129.91

6,063,518.98

负债利息率/%

0.02

0.02

-0.01

利润总额

178,637,122.52

179,594,091.20

-956,968.68

息税前利润

220,478,771.41

215,372,221.11

5,106,550.30

净利润

166,215,719.57

151,862,588.52

14,353,131.05

所得税税率/%

0.07

0.15

-0.08

总资产报酬率/%

0.06

0.08

-0.02

净资产收益率/%

0.09

0.11

-0.02

负债总额

净资产 ]x(1-所得税税率

净资产收益率因素分析表

2010 年的净资产收益率为:

9%

2009 年的净资产收益率为:

11%

分析对象为:

9%-11%=-2%

替代总资产报酬率:

[ 9%+(9%-2%)*0.82]*(1-15%)=12.53%

替代负债利息率:

[ 9%+(9%-2 %)*0.82]*(1-15%)=12.53%

替代负债/平均净资产:

[9%+(9%-2 %)*0.84]*(1-15 %)=12.65%

替代所得税税率:

[ 9%+(9%-2%)*0.84]*(1-7%)=13.84%

总资产报酬率的影响为:

12.53%-11%=1.53%

负债利息率的影响为:

12.53%-12.53%=0

负债/平均净资产的影响为:

12.65%-12.53%=0.12%

所得税税率的影响为:

13.84%-12.65%=1.19%

最后检验结果:

1.53%+0+0.12%+1.19%=2.84%

根据以上分析结果可以看出,在该公司净资产收益率的变动中,主要受总

资产报酬率的影响,

由于总资产报酬率的增加,导致净资产收益率增加 1.53%,负债利息率、

总资产报酬率、所得税税率 3 个因素同时对净资产收益率的变动主要带来正面

影响,使净资产收益率上升了 1.31%。

第二部分营运能力分析

一、 流动资产营运能力分析

1. 流动资产周转速度指标计算与分析

计算公式:

项目

2010

2009

营业收入净额

2,018,072,592.35

1,610,901,070.98

期初流动资产总额

2,091,502,445.08

1,185,353,569.44

期末流动资产总额

3,290,577,332.73

2,091,502,445.08

平均流动资产总额

2,691,039,888.91

1,638,428,007.26

流动资产周转率/次

0.75

0.77

流动资产周转天数/天

486.72

473.90

项目

2,010.00

2,009.00

营业收入净额

2,018,072,592.35

1,610,901,070.98

期初存货余额

1,265,274,858.16

773,615,391.02

期末存货余额

2,090,431,781.24

1,265,274,858.16

平均存货余额

1,677,853,320

1,019,445,125

存货周转率/次

1.20

1.58

存货周转天数/天

303.47

230.99

营业收入净额

流动资产周转率(次数)=流动资产平均余额

365

流动资产周转天数=流动资产周转率

流动资产周转速度计算表

从表中可以看出,该公司 2010 年流动资产周转水平较 2009 年略有降低,

流动资产周转率较上年下降了 2.63%,周转天数较上一年增加了 3%。

其中,营

业增长了 25.28%,平均流动资产总额同期上升了 64%,营业收入的增长低于流

动资产的增长,反映了企业流动资产的使用效率没有明显提高。

本企业为建筑

企业,流动资产周转率相对较慢。

2. 主要流动资产项目周转速度指标计算与分析

【1】 存货周转速度分析

计算公式:

营业收入净额

存货周转率(次数)=存货平均余额

365

存货周转率天数=存货周转率

存货周转速度计算表

从表中可以看出,该公司 2010 年存货周转平均水平较 2009 年有所下降,

存货周转次数减少了 0.38,存货周转天数增加了 72.48。

说明该公司存货管理

水平降低。

【2】 应收账款周转速度分析

项目

2010

2009

营业收入净额

2,018,072,592.35

1,610,901,070.98

期初应收账款余额

222,047,866.59

153,304,904.47

期末应收账款余额

325,129,359.83

222,047,866.59

平均应收账款余额

273,588,613.21

187,676,385.53

应收账款周转率/次

7.38

8.58

应收账款周转天数/天

49.48

42.52

项目

2010

2009

营业收入净额

2,018,072,592.35

1,610,901,070.98

期初固定资产

520,024,422.14

469,863,053.81

期末固定资产

634,724,781.42

520,024,422.14

平均固定资产

577,374,601.78

494,943,737.98

固定资产周转率/次

3.50

3.25

固定资产周转天数/天

104.43

112.14

计算公式:

营业收入净额

应收账款周转率(次数)=应收账款平均余额

365

应收账款周转率天数=应收账款周转率

应收账款周转速度计算表

从表中可以看出,公司 2010 年的应收账款周转率比 2009 年减少了 1.2 次,

应收账款周转天数增加了 6.96 天,说明应收账款的周转速度有所降低。

企业的

运营资金过多的呆滞在了应收账款上,会影响企业资金的正常周转。

二、 固定资产营运能力分析

1. 固定资产周转速度指标计算与分析

计算公式:

营业收入净额

固定资产周转率(次数)=固定资产平均余额

固定资产周转速度计算表

上表显示了 2010 年和 2009 年的固定资产周转情况。

从表中计算

的数据可以得到,该公司 2010 年平均固定资产比上年增加 17%,其营业收

入增加 25%。

所以 2010 年固定资产周转率比上年有所增加,固定资产周转

天数有所减少。

说明公司固定资产的利用效提高。

项目

2,010.00

2009

营业收入净额

2,018,072,592.35

1,610,901,070.98

期初资产总额

3,035,186,486.35

2,077,903,034.93

期末资产总额

4,310,248,354.09

3,035,186,486.35

平均资产总额

3,672,717,420.22

2,556,544,760.64

总资产周转率/次

0.55

0.63

总资产周转天数/天

664.27

579.27

三、 总资产营运能力分析

1. 总资产周转速度指标计算与分析

计算公式:

营业收入净额

总资产周转率(次数)=总资产平均余额

总资产周转速度计算表

根据表中数据计算结果可知,该公司平均资产总额增长了 44%,营业收入

增长了 25.28%。

使得总资产周转率比 2009 年减少 0.08 次,总资产周转天数比

上年增加 85 天。

从这一点得出的结论是该公司的资产管理和资产利用率都有所

下降。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 企业财务 报表 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

平安校园监控系统方案.docx

-

皮带工中级技能考试题库.docx

-

主备殷建鸿第四单元导学案314doc1.docx

-

教务处下半年工作计划.docx

-

最新版机场跑道采用热管技术可行性研究报告.docx

-

配电柜成套控制柜屏台和动力照明配电箱盘安装施工工艺标准.docx

-

中医综合中医傲视宝典.docx

-

作文诊疗课.docx

-

实验设计与探究专项练习.docx

-

钻孔灌注桩钻孔记录簿表.docx

-

七月天津科技大学.docx

-

机械制造工艺学实验报告.docx

-

马原课后习题答案全.docx

-

水泥厂生产实习报告范文5000字 水泥厂生产实习报告范文.docx

-

实习1000字总结.docx

-

完整打印版长春版小学三年级语文上册教案.docx

-

文化产业呼唤观念创新.docx

-

山东省聊城二中高二下学期期末考试政治 doc.docx

-

五方责任主体工程安全责任承诺书.docx