土地成本分摊方法汇总.docx

土地成本分摊方法汇总.docx

- 文档编号:28438238

- 上传时间:2023-07-13

- 格式:DOCX

- 页数:6

- 大小:17.04KB

土地成本分摊方法汇总.docx

《土地成本分摊方法汇总.docx》由会员分享,可在线阅读,更多相关《土地成本分摊方法汇总.docx(6页珍藏版)》请在冰豆网上搜索。

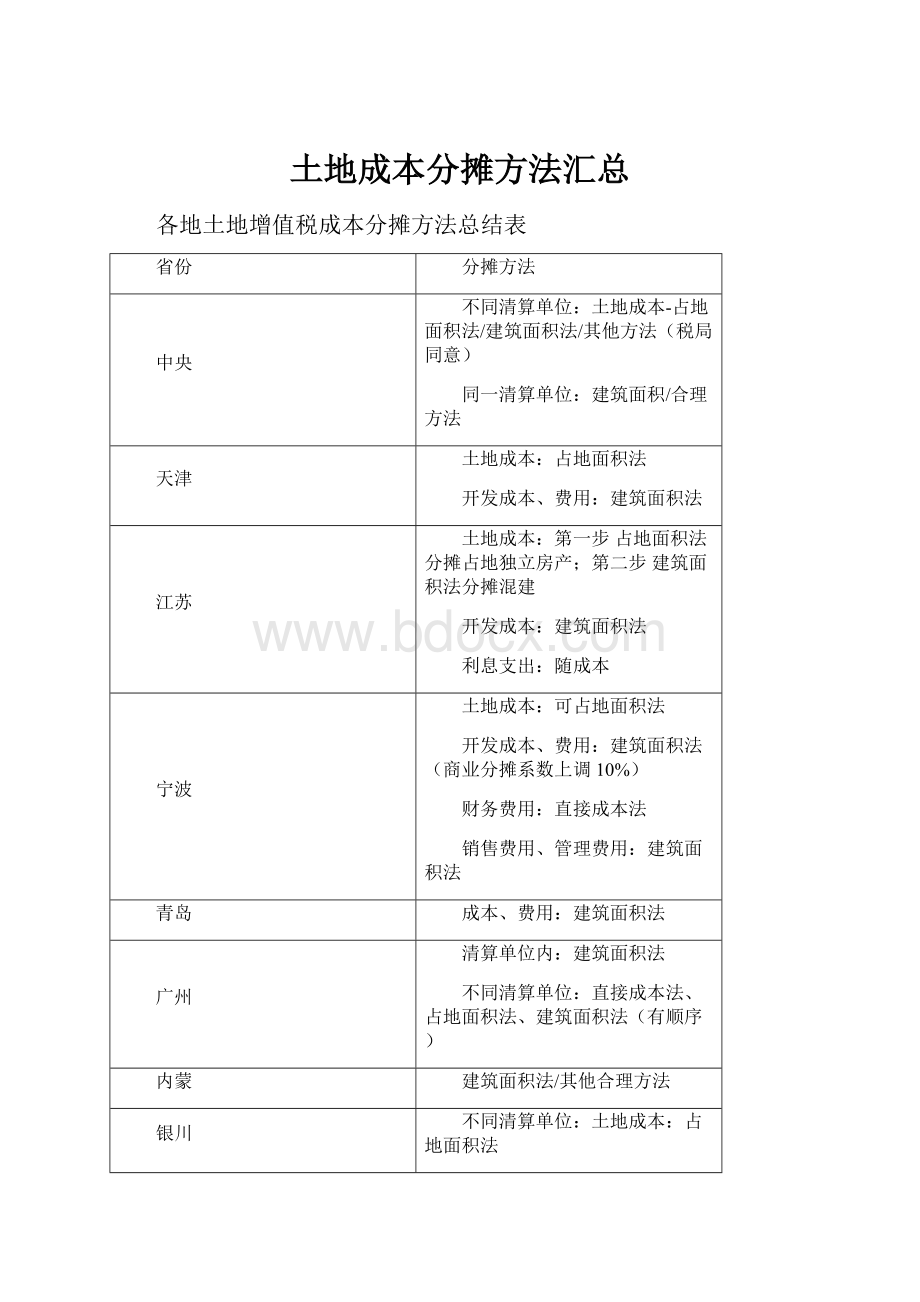

土地成本分摊方法汇总

各地土地增值税成本分摊方法总结表

省份

分摊方法

中央

不同清算单位:

土地成本-占地面积法/建筑面积法/其他方法(税局同意)

同一清算单位:

建筑面积/合理方法

天津

土地成本:

占地面积法

开发成本、费用:

建筑面积法

江苏

土地成本:

第一步 占地面积法分摊占地独立房产;第二步 建筑面积法分摊混建

开发成本:

建筑面积法

利息支出:

随成本

宁波

土地成本:

可占地面积法

开发成本、费用:

建筑面积法(商业分摊系数上调10%)

财务费用:

直接成本法

销售费用、管理费用:

建筑面积法

青岛

成本、费用:

建筑面积法

广州

清算单位内:

建筑面积法

不同清算单位:

直接成本法、占地面积法、建筑面积法(有顺序)

内蒙

建筑面积法/其他合理方法

银川

不同清算单位:

土地成本:

占地面积法

成本费用:

建筑面积法、其他方法(经税务局认定)

混建中商业用房可按平均成本加计330%

海南

建筑面积法

浙江

同一清算单位内:

建筑面积法

大连

同一清算单位内:

建筑面积法

不同清算单位内:

占地面积/其他方法经税务局确认

湖北

不同清算单位:

土地成本:

占地面积法

同一清算单位:

建筑面积法(土地成本,占地独立应按占地面积法)

江西

土地成本:

销售收入比例法

开发成本、费用:

建筑面积法

福州

土地成本:

建筑面积法

建安成本:

层高系数法

开发费用:

建筑面积法

广西

建筑面积法

北京

原则建筑面积法

四川

建筑面积法

安徽

建筑面积法/合理方法(含企业实际计算成本的方法)

温州

占地面积法、建筑面积法、销售收入比例法(企业申请、税局审核)

黑龙江

建筑面积法(土地成本:

占地面积法)

重庆

转让土地:

占地面积法

成本费用:

建筑面积法

辽宁

不同清算单位:

土地成本 占地面积法

同一清算单位:

土地成本 建筑面积法

建安成本 建筑面积法

西安

建筑面积法(土地成本:

如能区分占地面积法)

窗体顶端

窗体底端

扣除项目的分摊方法

一、中央的规定

二、天津的规定(津地税地[2010]49号)

三、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)

十一、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

四、常州的规定(常地税一便函〔2013〕2号)

四、宁波的规定(甬地税二[2010]106号)(甬地税二[2009]104号)(甬地税二[2010]106号)(甬地税二[2007]74号)

五、青岛的规定(青地税发[2008]100号)

六、广州的规定(穗地税函[2013]179号)(穗地税发[2013]152号)(穗地税函[2012]198号)(穗地税函[2008]342号)(穗地税函[2010]170号)

七、内蒙古的规定(内地税字[2007]87号)

八、丽水的规定(丽地税政[2007]87号)

九、银川的规定(银地税发[2007]214号)

十、宁夏的规定(宁地税发[2007]46号)

十二、海南的规定(琼地税发[2009]187号)(琼地税函[2007]356号)

十三、浙江的规定(浙江省地方税务局关于土地增值税若干政策问题的解答)(浙地税函[2009]222号)(磐地税政〔2010〕6号)

十四、大连的规定(大地税函[2008]188号)(大地税函〔2006〕76号)

十五、湖北的规定(鄂地税发[2013]44号)(鄂地税发[2008]207号)(鄂地税发[2008]211号)

十六、江西的规定(赣地税发[2008]76号)(赣地税发[2006]99号)

十七、福建的规定(赣地税发[2006]99号)

十八、福州的规定(榕地税发[2008]108号)

十九、广西的规定(桂地税发[2008]44号)(桂地税发[2008]96号)

二十、北京的规定(京地税地[2008]92号)(京地税地[2007]134号)(京地税地[2007]325号)(京地税地[2003]73号)

二十一、四川的规定(川地税发[2007]21号)

二十二、安徽的规定(皖地税函[2007]311号)

二十三、温州的规定(温地税政〔2006〕206号)

二十四、黑龙江的规定(黑地税函〔2010〕33号)(黑地税发[2007]119号)(黑地税发[2005]94号)

二十五、重庆的规定(渝地税发[2006]143号)

二十六、辽宁的规定(辽地税函[2012]92号)

二十七、西安的规定(西地税发[2010]235号)

二十八、绍兴的规定(绍兴市地方税务局公告2011年第7号)

一、中央的规定

1、总的分摊方法(国税发[2006]187号)(国税发[2009]91号)

属于多个房地产项目共同的成本费用,应按清算项目①可售建筑面积占多个项目可售总建筑面积的比例或②其他合理的方法,计算确定清算项目的扣除金额。

国税发[2006]187号:

《关于房地产开发企业土地增值税清算管理有关问题的通知》第四条第五款 (五)属于多个房地产项目共同的成本费用,应按清算项目可售建筑面积占多个项目可售总建筑面积的比例或其他合理的方法,计算确定清算项目的扣除金额。

国税发[2009]91号:

关于印发《土地增值税清算管理规程》的通知

(五)纳税人分期开发项目或者同时开发多个项目的,或者同一项目中建造不同类型房地产的,应按照受益对象,采用合理的分配方法,分摊共同的成本费用。

2、土地成本的分摊(财法字[1995]6号)(国税函[1999]112号)

第九条:

纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定.可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。

国税函〔1999〕112号

根据土地增值税立法精神,《细则》第九条的“总面积”是指可转让土地使用权的土地总面积。

在土地开发中,因道路、绿化等公共设施用地是不能转让的,按《细则》第七条法规,这些不能有偿转让的公共配套设施的费用是计算增值额的扣除项目。

因此,在计算转让土地的增值额时,按实际转让土地的面积占可转让土地总面积来计算分摊,即:

可转让土地面积为开发土地总面积减除不能转让的公共设施用地面积后的剩余面积。

关于对土地增值税土地成本分摊方法进行明确的通知(冀地税征便函2014第3号)

各县(市、区)地方税务局:

针对土地增值税土地成本分摊采用占地面积法如何计算的问题,省局进行了统一规范,明确了计算方法和标准。

现将冀地税征便函〔2014〕3号文件转发给你们,请各单位遵照执行。

要求按照文件发文之日起执行,已经清算审核完毕的项目不再调整,尚未出具清算审核报告的项目统一按本文件执行。

各设区市地方税务局,定州、辛集市地方税务局:

针对土地增值税土地成本分摊采用占地面积法如何计算的问题,经省局税政处和征管处共同研究,为确保政策执行的统一性,规避执法风险,实现税收公平公正,在《关于地方税有关业务问题解答》文件基础上,对占地面积法计算方法明确如下:

占地面积,是指地上建筑物所占有或使用的土地水平投影面积。

为便于计算,统一按照《建筑工程规划许可证》所附的一层施工平面图标注的地上面积计算。

占地总面积为可转让地上建筑物占地面积之和,不包括道路、绿化等公共设施用地面积。

对于独立占地的不同类型房地产,土地成本首先按可转让建筑物占地面积占可转让建筑物占地总面积的比例计算分摊;同一建筑物中包含不同类型房地产的,再按照各类型房地产建筑面积计算分摊。

对于裙楼土地成本的分摊,裙楼与主楼为同一基础(即基础对裙楼和主楼均有承重作用)的,则裙楼和主楼应作为同一建筑物计算分摊;裙楼与主楼各有独立基础的应作为独立占地的建筑物计算分摊。

具体计算方法如下:

第一步:

按独立占地的每栋建筑物占地面积占该项目占地总面积的比例计算分摊土地成本:

每栋可转让建筑物分摊的土地成本=每栋可转让建筑物占地面积÷可转让建筑物占地总面积×土地总成本

第二步:

对于同一建筑物中包含不同类型房地产的,应当首先确定该建筑物占地的总土地成本,然后根据该建筑物中某一类型房地产建筑面积占该建筑物总建筑面积的比例分摊土地成本:

1、普通住宅应分摊的土地成本=∑(每栋可转让建筑物普通住宅建筑面积÷每栋建筑物可售建筑面积×每栋建筑物应分摊的土地成本)

2、非普通住宅应分摊的土地成本=∑(每栋房地产非普通住宅建筑面积÷每栋房地产可售建筑面积×每栋房地产应分摊的土地成本)

3、其他类型项目应分摊的土地成本=∑(每栋房地产其他类型项目建筑面积÷每栋房地产可售建筑面积×每栋房地产应分摊的土地成本)

本文件自发文之日起执行,已经清算审核完毕的项目不再调整,尚未出具清算审核报告的项目统一按本文件执行。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 土地 成本 分摊 方法 汇总

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

搭石教材分析和学情分析.docx

-

关于转发《宜宾市教育和体育局关于举办宜宾市音乐教.docx

-

管道施工个人总结.docx

-

大学学生会综合部竞选部长演讲稿三分钟集锦3篇.docx

-

福建省泉州市届普通高中高三单科质量检查生物试题Word版含答案.docx

-

高考化学一轮复习第6章化学反应与能量第2节燃烧热中和热能源化学反应热的计算学案.docx

-

高考历史专项练习古代中国的历史.docx

-

高考英语3500词汇表达 阅读训练DAY 30含答案解析.docx

-

高考英语轻松抢分演练21.docx

-

高考语文试题及答案.docx

-

党总支开展工作情况汇报.docx

-

道路工程施工组织设计方案.docx

-

高三下学期一轮复习模拟考试历史试题含答案.docx

-

等我长大之后作文精选10篇.docx

-

地理必修二三维目标.docx

-

高一生物必修1 光合作用.docx

-

第02课二十世纪的艺术大师马蒂斯.docx

-

高中地理人教版 必修二核心考点过关试题综合题.docx

-

第六章金属催化剂催化作用doc.docx