财务报表分析作业三.docx

财务报表分析作业三.docx

- 文档编号:28207872

- 上传时间:2023-07-09

- 格式:DOCX

- 页数:20

- 大小:127.47KB

财务报表分析作业三.docx

《财务报表分析作业三.docx》由会员分享,可在线阅读,更多相关《财务报表分析作业三.docx(20页珍藏版)》请在冰豆网上搜索。

财务报表分析作业三

作业三(1-15页)

徐工机械(000425)获利能力、投资报酬效率分析

2008~2010年度

上二期,通过对徐工机械偿债能力和资产运用效率的分析,使我们了解了近几年徐工机械经营发展变化的过程。

本期,我们将运用盈利能力分析中的毛利率、营业利润率、总资产收益率、长期资本收益率、资本保值增值率、主营业务利润率、盈余现金保障倍数、成本费用利润率。

及投资报酬分析中的净资产收益率和每股收益等十个指标,对徐工机械近三年的获利能力、投资报酬状况作比较分析。

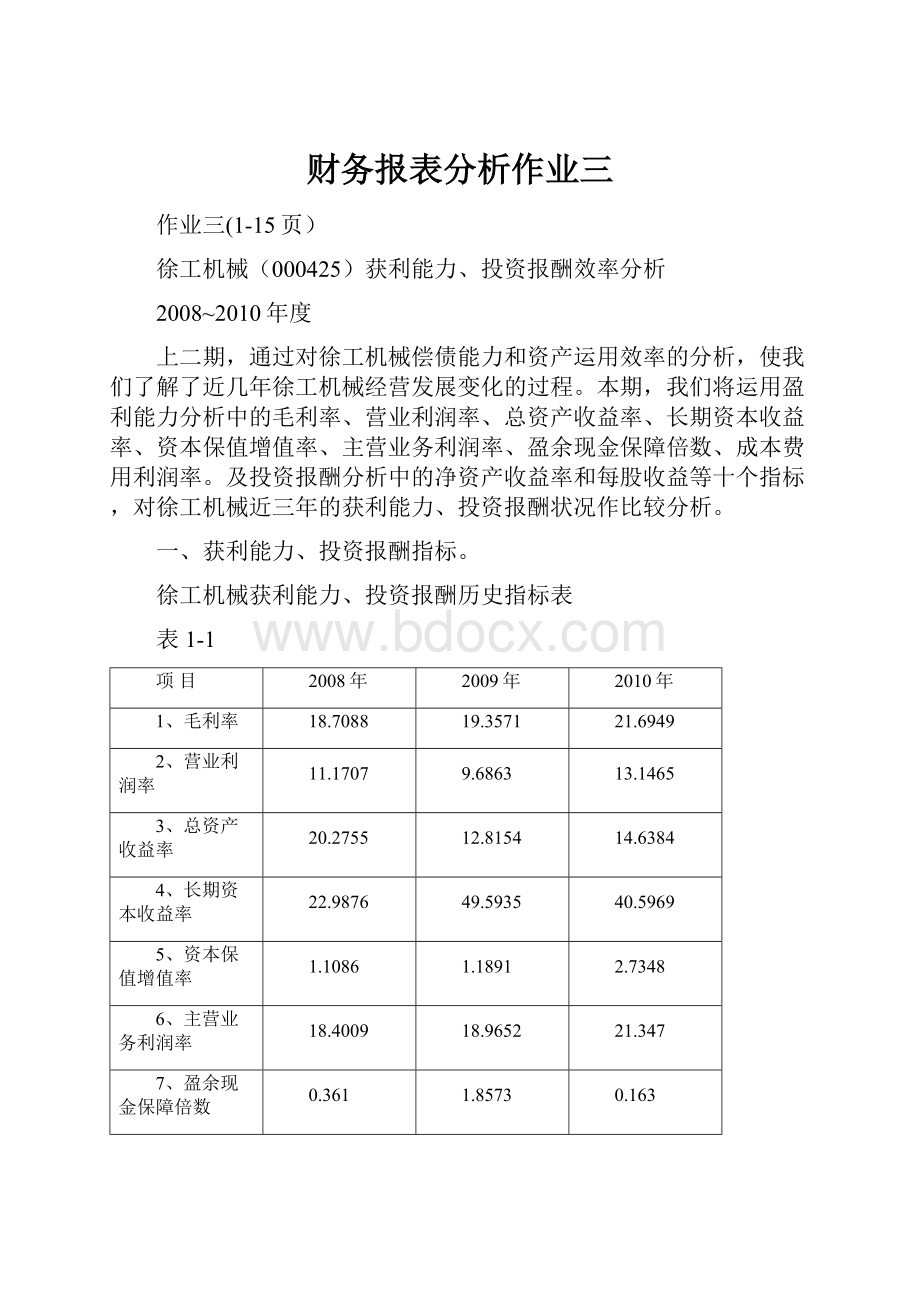

一、获利能力、投资报酬指标。

徐工机械获利能力、投资报酬历史指标表

表1-1

项目

2008年

2009年

2010年

1、毛利率

18.7088

19.3571

21.6949

2、营业利润率

11.1707

9.6863

13.1465

3、总资产收益率

20.2755

12.8154

14.6384

4、长期资本收益率

22.9876

49.5935

40.5969

5、资本保值增值率

1.1086

1.1891

2.7348

6、主营业务利润率

18.4009

18.9652

21.347

7、盈余现金保障倍数

0.361

1.8573

0.163

8、成本费用利润率

12.6337

11.1928

15.6811

9、净资产收益率

8.1274

42.1974

35.4518

10、每股收益

1.72

2.01

3.22

二、获利能力、投资报酬同业比较。

1、2008年度获利能力、投资报酬同业比较。

徐工机械2008年度获利能力、投资报酬指标表

表2-1

偿债能力指标

徐工机械

排名

中联重科

三一重工

行业均值

行业最高

行业最低

毛利率

18.7088

30

27.3616

29.9572

22.065

57.5557

7.7529

营业利润率

11.1707

18

12.2491

11.1456

9.2027

44.5531

-18.8384

总资产收益率

20.2755

4

10.0696

11.7265

8.4215

27.4545

-5.6037

长期资本收益率

22.9876

23

29.6185

19.4158

21.9852

82.4271

-9.6272

资本保值增值率

1.1086

32

1.4247

1.2254

1.4034

4.7913

0.8583

主营业务利润率

18.4009

29

27.1231

29.8278

21.7114

56.8917

7.2206

盈余现金保障倍数

0.361

36

0.1962

0.4344

1.8971

55.3796

-2.7007

成本费用利润率

12.6337

21

15.1392

12.9659

12.8629

81.3173

-9.1516

净资产收益率

8.1274

36

35.049

26.2534

19.0496

72.3347

-16.67

每股收益

1.72

2

1.0318

0.83

0.5986

6.28

-0.33

2、2009年度获利能力、投资报酬同业比较。

徐工机械2009年度获利能力、投资报酬指标表

表2-2

偿债能力指标

徐工机械

排名

中联重科

三一重工

行业均值

行业最高

行业最低

毛利率

19.3571

27

25.7194

32.3402

22.8049

56.1748

8.557

营业利润率

9.6863

25

13.1482

15.9049

9.8987

39.0175

-4.4817

总资产收益率

12.8154

10

8.4681

15.9035

8.1929

37.8403

-1.741

长期资本收益率

49.5935

3

25.6769

27.5737

20.3424

80.2988

1.9809

资本保值增值率

1.1891

22

1.4378

1.3395

1.3925

5.5283

0.9515

主营业务利润率

18.9652

27

25.1992

32.0425

22.5444

55.2785

7.9124

盈余现金保障倍数

1.8573

14

0.5512

1.0427

1.8453

22.197

-7.0473

成本费用利润率

11.1928

25

15.7441

19.1189

13.6679

67.3069

-2.2298

净资产收益率

42.1974

3

37.137

32.7579

18.0314

67.074

-3.7253

每股收益

2.01

3

1.418

1.32

0.6305

3.77

-0.13

3、2010年度获利能力、投资报酬同业比较。

徐工机械2010年度获利能力、投资报酬指标表

表2-3

偿债能力指标

徐工机械

排名

中联重科

三一重工

行业均值

行业最高

行业最低

毛利率

21.6949

27

30.3444

36.8521

23.3187

55.4131

3.0218

营业利润率

13.1465

17

16.6928

20.3119

10.5655

35.9329

-5.0482

总资产收益率

14.6384

5

9.4596

26.1311

7.7101

26.1311

-1.479

长期资本收益率

40.5969

2

22.6749

59.9847

17.4451

59.9847

-3.1335

资本保值增值率

2.7348

13

3.576

1.4386

2.0405

6.4879

0.9648

主营业务利润率

21.347

27

29.7941

36.4656

22.8896

54.5249

2.8575

盈余现金保障倍数

0.163

38

0.1188

1.0949

0.7584

5.8249

-7.2671

成本费用利润率

15.6811

18

20.4244

25.6994

14.3594

63.6217

-4.7609

净资产收益率

35.4518

2

26.0995

61.0203

15.1414

61.0203

-4.4871

每股收益

3.22

2

0.97

1.11

0.7681

3.94

-0.16

三、获利能力、投资报酬历史分析。

1、毛利率。

表3-1

项目

2008年度

2009年度

2010年度

徐工机械

18.7088

19.3571

21.6949

中联重科

27.3616

25.7194

30.3444

三一重工

29.9572

32.3402

36.8521

行业均值

22.065

22.8049

23.3187

行业最高

57.5557

56.1748

55.4131

行业最低

7.7529

8.557

3.0218

图3-1

毛利率(grossprofitmargin)是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额。

从表3-1和图3-1所例示的数据可以看出,近三年徐工机械的毛利率处于上升态势,2010年的毛利率为21.69%,与09年毛利率19.36%相比上升明显,也高于08年的18.71%的水平。

徐工机械毛利率仍有提升的空间。

首先,2010年增发技改后,产品增加值将显著提高产品毛利率;其次,H股上市以后,规模效应可以提升公司的成本控制能力;第三,公司未来发展战略是“以起重机为龙头同时做大公司混凝土机械业务”,随着混凝土机械业务占比的增加,公司的综合毛利率将会得到进一步提升。

说明徐工机械于2008年9月完成了合并或收购的二家公司后,产品成本得到控制,整体效率有显著提高。

徐工机械2008、2009该项指标处在行业末位(指50家样本企业。

以下相同)。

但是,徐工机械在这三年内,该项指标比行业均值低。

2010年该指标比行业均值低1.6238。

近三年,同行业的均值呈波动态势,即在22%与23%间波动。

徐工机械以前的毛利率偏低,盈利能力与其在工程起重机市场上的地位不相匹配。

如果徐工机械能够继续有效控制成本和费用,其盈利能力将进一步体现出来。

2、营业利润率。

表3-2

项目

2008年度

2009年度

2010年度

徐工机械

11.1707

9.6863

13.1465

中联重科

12.2491

13.1482

16.6928

三一重工

11.1456

15.9049

20.3119

行业均值

9.2027

9.8987

10.5655

行业最高

44.5531

39.0175

35.9329

行业最低

-18.8384

-4.4817

-5.0482

图3-2

营业利润率是指企业的营业利润与营业收入的比率。

它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

从表3—2和图3—2所列数据显示,徐工机械2010年的营业利润率的数值,是近三年内最高值。

2010年比2009年增长3.4602。

主要有三方面原因:

基建与房地产投资双轮驱动,带动国内工程机械市场需求;公司的非工程机械产品销售与盈利大幅回升;现金流良好,财务费用下降。

工程机械销售全面开花。

上半年公司汽车起重机和其它工程机械收入分别增长17%和84%,其中,铲运机械、压实机械、混凝土机械和路面机械,销售收入同比增长50%、76%、176%、78%。

营业利润率行业均值,近三年呈上升趋势。

徐工机械该项指标近三年都高于行业均值,2010年该指标高于行业均值2.581。

这与徐工机械整合后进入规模生产及对成本控制取得的成绩。

但与同行业先进水平比较,徐工机械营业利润率存在较大差距,其主要原因仍然是徐工机械的主营业务成本率过高所致,其他因素虽有差异,但整体上还是表现为支出上的增加。

经过各方面的比较,可见徐工机械10年营业利润率状况不太理想,因此,改善徐工机械获利能力的关键就在于加强成本管理,降低主营业务成本率。

3、总资产收益率。

表3-3

项目

2008年度

2009年度

2010年度

徐工机械

20.2755

12.8154

14.6384

中联重科

10.0696

8.4681

9.4596

三一重工

11.7265

15.9035

26.1311

行业均值

8.4215

8.1929

7.7101

行业最高

27.4545

37.8403

26.1311

行业最低

-5.6037

-1.741

-1.479

图3-3

总资产收益率是指企业一定期限内实现的收益额与该时期企业平均资产总额的比率。

它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。

从表3—3和图3—3所列数据显示,徐工机械2008年的总资产收益率是近三年最高。

2009年比2008年降低7.4601;2010年比2009年增长1.823。

近三年与行业平均水平相比较,存在很大的差距。

企业盈利的稳定性较差,盈利水平处于同行业下游水平。

又由于稳定性和盈利水平的不佳,也使得盈利的持久性受到限制,无法持续增长。

因此也折射出该企业的综合管理水平不高的现状。

企业应加强企业的收支稳定性、优化企业的业务结构和产品结构、改善企业收支性等入手,增强其盈利性和流动性,以达到提高企业综合管理水平的目标从而增强企业的获利能力。

徐工机械通过合并、收购等资产整合措施,资产综合利用效果明显提高。

在同业总资产收益率的空间在缩小的情况下,徐工机械能取得快速稳步增长的成绩,说明徐工机械经营发展策略方向正确。

4、长期资本收益率。

表3-4

项目

2008年度

2009年度

2010年度

徐工机械

22.9876

49.5935

40.5969

中联重科

29.6185

25.6769

22.6749

三一重工

19.4158

27.5737

59.9847

行业均值

21.9852

20.3424

17.4451

行业最高

82.4271

80.2988

59.9847

行业最低

-9.6272

1.9809

-3.1335

图3-4

长期资本收益率是收益总额与长期资本平均占用额之比。

它是从高资产负债表的右边所进行的“投入”与“产出”比。

由表3-4和图3—4,从行业平均长期收益率看,除2007年相对较高外,2008年和2009年没有明显的变动趋势。

徐工机械2009年较前两年激增了九个多百分点,行业排名串至第5位。

2010年比2009年下降8.9966,结合该公司总资产收益率的变动趋势,我们可推断改公司的资金来源结构中长期资本的比重呈降低的趋势,长期资本的获利能力有所增强,但公司的融资风险相对增加。

从上表看徐工机械的长期资本收益率与同行业长期资本收益率相差很大,处于较低水平。

虽然徐工机械的长期资本收益率比较中呈逐年增长的趋势,但与同行业的平均水平仍然差距很大,可能是同期的资产结构设置上出现了很大的变动,降低了企业的获利能力。

但是从2008年开始出现相对大幅度的上升变化,说明企业已经引起重视,但是力度显然不够,企业应继续提高企业的收益总额,加强对长期资本占用额的控制,优化企业的资本结构,使风险与收益能在融资环节中相互权衡,以增强企业的获利能力。

5、资本保值增值率。

表3-5

项目

2008年度

2009年度

2010年度

徐工机械

1.1086

1.1891

2.7348

中联重科

1.4247

1.4378

3.576

三一重工

1.2254

1.3395

1.4386

行业均值

1.4034

1.3925

2.0405

行业最高

4.7913

5.5283

6.4879

行业最低

0.8583

0.9515

0.9648

图3-5

资本保值增值率是指企业本年末所有者权益扣除客观增减因素后同年初所有者权益的比率。

资本保值增值率表示企业当年资本在企业自身努力下的实际增减变动情况,是评价企业效益状况的辅助指标。

从表3—5和图3—5可见,徐工机械近三年的资本保值增值率2008年和2009年基本本持平,2010年较前两年均有超过三个百分点的增长,且三年都大于1。

说明公司近三年不但实现了资本保值,2008年、2009年、2010年分别使资本增加了10.9457%、14.2083%、21.1359%。

行业均值在这三年里该项指标趋于上下浮动。

幅度分别为2010年比2009年上升了0.648个百分点;2009年比2008年的下降幅度0.0109百分点。

从样本数据中,徐工机械较行业均值尚有一定的差距,在行业的排名处于中偏下的位置。

6、主营业务利润率。

表3-6

项目

2008年度

2009年度

2010年度

徐工机械

18.4009

18.9652

21.347

中联重科

27.1231

25.1992

29.7941

三一重工

29.8278

32.0425

36.4656

行业均值

21.7114

22.5444

22.8896

行业最高

56.8917

55.2785

54.5249

行业最低

7.2206

7.9124

2.8575

图3-6

主营业务利润率是指企业一定时期主营业务利润同主营业务收入净额的比率。

它表明企业每单位主营业务收入能带来多少主营业务利润,反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。

由表3—6和图3—6可见,徐工机械近三年的主营业务利润率分别是2010年的21.347%、2009年的18.9652%、2008年的18.4009%,除2008年低于行业均值较多外,其余两年均接近于同行业均值水平。

用行业的数据分析,近三年行业主营业务利润率的均值和高值显波动,但波动幅度较小。

根据样本测试得到主营业务利润率最大亏损幅度为15.4242%。

从徐工机械三年来的情况分析,公司的主营业务自2008年起有明显的上升,因此主营业务的获利水平也相应提升,这是由于公司在产品定价的科学性、产品的附加值和营销策略方面都有一定程度的升级,在同行业竞争中已开始凸显自己的实力和地位。

7、盈余现金保障倍数。

表3-7

项目

2008年度

2009年度

2010年度

徐工机械

0.361

1.8573

0.163

中联重科

0.1962

0.5512

0.1188

三一重工

0.4344

1.0427

1.0949

行业均值

1.8971

1.8453

0.7584

行业最高

55.3796

22.197

5.8249

行业最低

-2.7007

-7.0473

-7.2671

图3-7

盈余现金保障倍数是企业一定时期经营现金净流量同净利润的比值。

盈余现金保障倍数指标反映了企业当期净利润中现金收益的保障程度,真实地反映了企业盈余的质量。

由表3—6和图3—6数据可见,徐工机械近三年的盈余现金保证倍数呈上下浮动态势,2010年比2009年下降1.6943,但是2009年比2008年增加1.4963。

从行业数据来看,行业均值波动不大,行业高值的波幅达到6个百分点。

行业低值有向下行走的趋势。

呈下降态势的盈余现金保障倍数,表明公司经营活动产生的净利润对现金的贡献也趋小。

从徐工机械近三年的利润表和现金流量表数据显示,2009年的净利润较前两年分别有大幅度提升,也是引起该指标明显下降的原因。

再者,放宽信用期也将影响净利润对现金的贡献。

8、成本费用利润率。

表3-8

项目

2008年度

2009年度

2010年度

徐工机械

12.6337

11.1928

15.6811

中联重科

15.1392

15.7441

20.4244

三一重工

12.9659

19.1189

25.6994

行业均值

12.8629

13.6679

14.3594

行业最高

81.3173

67.3069

63.6217

行业最低

-9.1516

-2.2298

-4.7609

图3-8

成本费用利润率是企业一定时期的利润总额同企业成本费用总额的比率。

成本费用利润率表示企业为取得利润而付出的代价,从企业支出方面补充评价企业的收益能力。

由表3—8和图3—8可见,徐工机械2008年、2009年、2010年的成本费利润率分别为12.6337%、11.1928%、15.6811%,呈明显的上升趋势,

同期的行业均值总体也呈上升趋势。

2010年比2008年上升了1.4965个百分点。

从徐工机械的经营情况分析,徐工机械的逆向发展,表明公司耗费所取得的收益趋增。

说明公司在增收节支、增产节约效益的工作开展上成效显著,因此产品销售收入得到了增加,成本费用的开支节约了,这些是该比率提高的原因所在,从而使徐工机械近三年在同行业中的排名逐年提升。

9、净资产收益率。

表3-9

项目

2008年度

2009年度

2010年度

徐工机械

8.1274

42.1974

35.4518

中联重科

35.049

37.137

26.0995

三一重工

26.2534

32.7579

61.0203

行业均值

19.0496

18.0314

15.1414

行业最高

72.3347

67.074

61.0203

行业最低

-16.67

-3.7253

-4.4871

图3-9

净资产收益率亦称所有者权益报酬率,是企业利润净额与平均所有者权益之比。

该指标是表明企业所有者权益所获得收益的指标。

由表3—9和图3—9显示,徐工机械近三年的净资产收益率2009年最高,比值为42.1974%,比2008年、2010年分别增长了34.07%、6.7456%,超过同期行业均值24.166%。

徐工科技的净资产收益率在稳定中呈现一定的上升趋势。

同期的行业均值总体呈下降趋势,显波动状态。

2010年比2009年下降了2.89个百分点;2009年比2008年下降了1.0182个百分点。

徐工机械近三年的利润表数据显示,在行业均值逐年下降的态势下,徐工机械的净资产收益率还能保持上升势头,并且在2009年增幅超过八个百分点,主要还是由于公司2009年净利润的显著增长。

10、每股收益。

表3-10

项目

2008年度

2009年度

2010年度

徐工机械

1.72

2.01

3.22

中联重科

1.0318

1.418

0.97

三一重工

0.83

1.32

1.11

行业均值

0.5986

0.6305

0.7681

行业最高

6.28

3.77

3.94

行业最低

-0.33

-0.13

-0.16

图3-10

每股收益是企业净收益与发行在外普通股股数的比率。

它反映了某会计年度内企业平均每股普通股获得的收益,用于评价普通股持有获得报酬的程度。

因此只有普通股才计算每股收益。

由表3—10和图3—10可见,徐工机械近三年的每股收益呈上升趋势,2010年最高为3.22,且远高于同期行业均值,在50家样本企业中的排名升至第1位。

这说明徐工科技正在努力提升其投资报酬,并且还存在一定的努力空间。

行业均值近三年在0.5-08之间波动。

因为是装备制造业,生产周期相对较长,获利能力相对平稳。

但装备制造业是国民经济的重要支柱。

徐工机械通过近三年的经营和资本运作,使每股收益从2008年的末了几位,急剧拉升到2009年的排名第一,说明徐工机械在经营管理上下了很大功夫。

四、对徐工机械获利能力指标分析的小结

上二期说到,徐工机械2009年度进入世界同行业前10位,及2009年资产总额在同行业中排名第6位。

这次从获利能力分析,不难发现,徐工机械在获利能力方面2010年较2009年和2008年有了相当程度的提升,但还存在一定的努力空间,公司还应积极提高销售利润率、资产收益率,还应通过成本管理水平、产品构成决策、市场开拓的意识和能力及企业战略要求等方面的提升来发展公司,最大限度地提升企业的获利能力。

从三期的相关数据分析,如果去除近三年新上市公司数据因素,徐工机械2010年的相关指标比较水平将是更加符合实际。

如:

资本保值增值率的计算取数——所有者权益,徐工机械在这三年内,所有者权益构成中其他项目的数值没有变化,只有未分配利润项目的数值在变化,且是每年都在增长。

因此,徐工机械的资本保值增值率指标相对其他样本公司的指标来的更现实。

毛利率提升超预期。

一方面由于市场需求旺盛,一方面由于行业内龙头公司间的竞争趋于理性,市场预期的产品售价下降不仅没有出现,而且部分产品还上调了售价,因此使得公司2010年综合毛利率比2009年提升了2.35个百分点,毛利率超预期提升成为公司业绩超预期的主要原因。

主导产品平稳增长,新产品增势

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报表 分析 作业

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

学年广东省各地高三名题03第二次世界大战后世界政治格局的演变 Word版含答案.docx

-

小学六年级下册英语教案.docx

-

人教新版小学三年级英语下册教案.docx

-

一个京漂老外从学汉语中感悟的英语学习方法.docx

-

《鸿门宴》知识点梳理经典版本解读.docx

-

铁路建设标准规范.docx

-

4010+数据结构本.docx

-

苏教版四年级数学下册总复习题大全19.docx

-

特殊教育送教上门.docx

-

小学二年级奥数有点难.docx

-

北师大版高一年级语文下学期一单元诗经二首知识点.docx

-

学年高中英语人教版必修一课时作业Unit 4 单元检测四.docx

-

photoshop做网页实例.docx

-

上海市三区徐汇松江金山届高三下学期二模英语试题.docx

-

新视野大学英语第三版读写教程Book2Unit7教案讲稿.docx

-

网易汽车发现中国创造02期走进吉利汽车.docx

-

西南林业大学校园地震应急预案.docx

-

人教版九年级数学下册全册教案1.docx

-

摆动齿轮注塑模具设计.docx