PART Ⅲ Financial theory ch11217.docx

PART Ⅲ Financial theory ch11217.docx

- 文档编号:28008785

- 上传时间:2023-07-07

- 格式:DOCX

- 页数:59

- 大小:1.21MB

PART Ⅲ Financial theory ch11217.docx

《PART Ⅲ Financial theory ch11217.docx》由会员分享,可在线阅读,更多相关《PART Ⅲ Financial theory ch11217.docx(59页珍藏版)》请在冰豆网上搜索。

PARTⅢFinancialtheorych11217

Chapter12

NationalIncomeAccountingandtheBalanceofPayments

*Tworelatedandessentialaccountseconomistsusetodescribeacountry’slevelofproductionanditsinternationaltransactions

——Nationalincomeaccounts

——Balanceofpaymentsaccounts

§1.Thenationalincomeaccounts

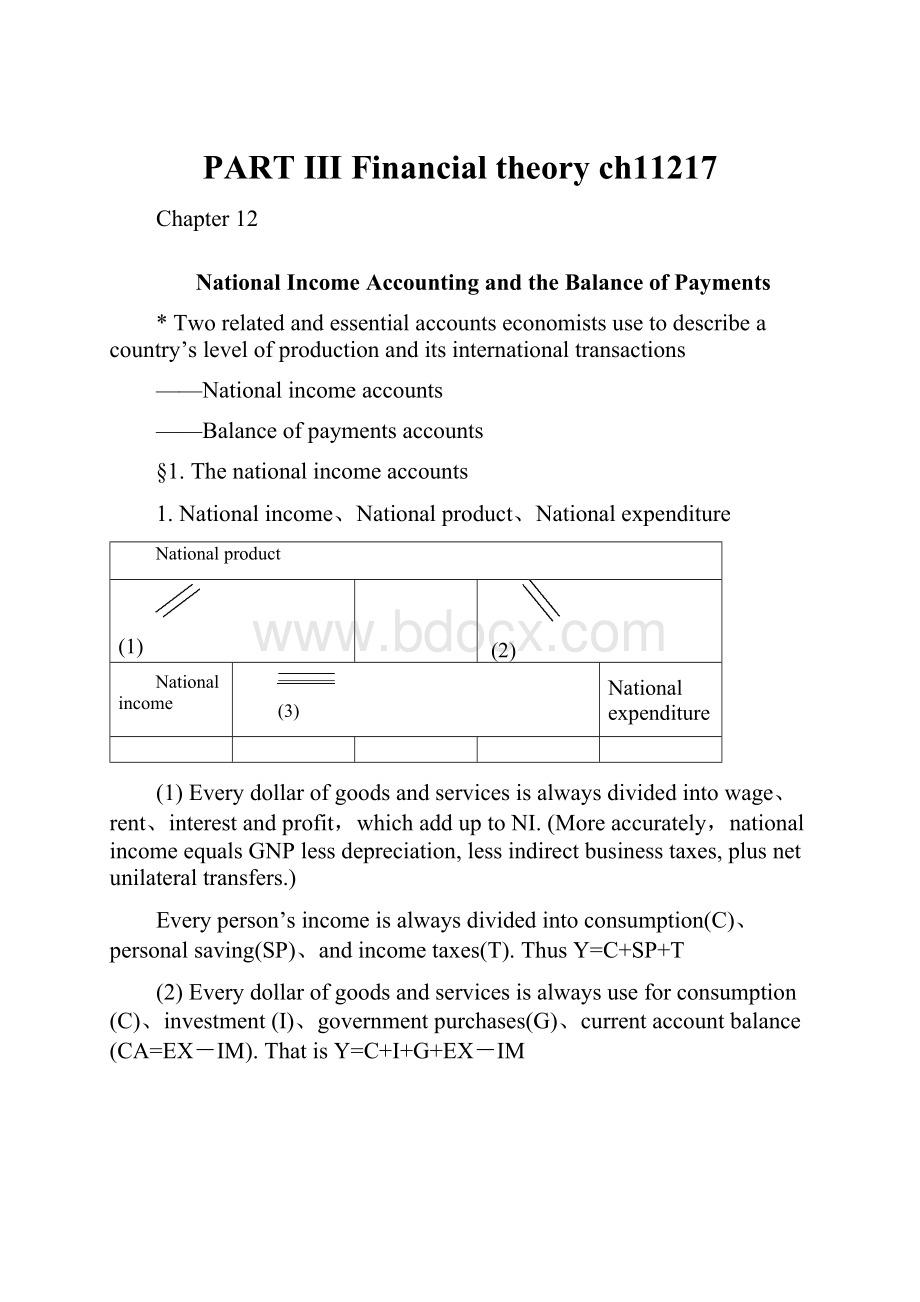

1.Nationalincome、Nationalproduct、Nationalexpenditure

Nationalproduct

(1)

(2)

Nationalincome

(3)

Nationalexpenditure

(1)Everydollarofgoodsandservicesisalwaysdividedintowage、rent、interestandprofit,whichadduptoNI.(Moreaccurately,nationalincomeequalsGNPlessdepreciation,lessindirectbusinesstaxes,plusnetunilateraltransfers.)

Everyperson’sincomeisalwaysdividedintoconsumption(C)、personalsaving(SP)、andincometaxes(T).ThusY=C+SP+T

(2)Everydollarofgoodsandservicesisalwaysuseforconsumption(C)、investment(I)、governmentpurchases(G)、currentaccountbalance(CA=EX-IM).ThatisY=C+I+G+EX-IM

Nationalincomeidentityforanopeneconomy:

Sp=I+(G-T)+CA

(3)Everydollarusedtopurchasegoodsandservicesautomaticallyendsupinsomebody’spocket.

(GNPequalsGDPplusnetreceiptsoffactorincomefromtherestoftheworld.GNPtracksnationalincomecloselythanGDP.)

2.TheimplicationsoftheGNPidentity

(1)TheimportanceofCA.

·ChangesinCAcanbeassociatedwithchangesinoutputandemployment.

·CAmeasuresthesizeanddirectionofinternationalborrowing.

Acountrywithacurrentaccountdeficitmustbeincreasingitsnetforeigndebtsbytheamountofthedeficit.Thus,acountry’scurrentaccountbalanceequalsthechangeinnetforeignwealth.

Acountrywithacurrentaccountdeficitisimportingpresentconsumptionandexportingfutureconsumption——intertemporaltrade.

Y-(C+I+G)=CA

Acountry’scurrentaccountsurplusisoftenreferredtoasitsnetforeigninvestment.

(2)TheimplicationofSP=I+(G-T)+CA

·Acountry’sprivatesavingcantakethreeforms:

investmentindomesticcapital(I)

purchaseofthedomesticgovernment’snewlyissueddebt(G-T)

purchaseofwealthfromforeigners(CA)

·Anopeneconomycansaveeitherbybuildingupitscapitalstockorbyacquiringforeignwealth,butaclosedeconomycansaveonlybybuildingupitscapitalstock.

Sp+(T-G)=I+CA

Sp+(T-G)=SP+Sg=S

·Itispossiblesimultaneouslytoraiseinvestmentandforeignborrowingwithoutchangingsaving.

·Becauseprivatesaving,investment,thegovernmentdeficit,andthecurrentaccountarejointlydeterminedvariables,wecanneverfullydeterminethecauseofacurrentaccountchangeusingSp=I+(G-T)+(CA)alone.Buttheidentityprovidesanessentialframeworkforthinkingaboutthecurrentaccountandcanfurnishusefulclues.

Casestudy:

GovernmentDeficitReductionMayNotIncreasetheCurrentAccountSurplus.(P289-291)

§2.Thebalanceofpaymentaccounts

Acountry’sbalanceofpaymentaccountskeepstrackofbothitspaymentstoanditsreceiptsfromforeigners.

1.Howtorecordinternationaltransaction.

(1)Threetypesofinternationaltransactionarerecorded:

·Currentaccount——exportorimportofgoodsandservices.

·Financialaccount——purchaseorsaleoffinancialasset(suchasmoney,stocks,

factories,orgovernmentdebt).

·Capitalaccount——nonmarketinternationalassettransfers(theacquisitionor

disposalofnonproduced,nonfinancial,andintangibleasset).

(2)Anytransactionresultingapaymenttoforeignersisenteredasdebitandisgivenanegative(-)sign.Anytransactionresultinginareceiptfromforeignersisenteredasacreditandisgivenapostive(+)sigh.

(3)Theprincipleofdouble-entrybookkeeping:

Everyinternationaltransactionautomaticallyentersthebalanceofpaymentstwice,onceasacreditandonceasadebit.

(Ifyoubuysomethingfromaforeigneryoumustpayhiminsomeway,andtheforeignermustthensomehowspendorstoreyourpayment)

ExamplesofPairedTransactions(P293)

2.Thefundamentalbalanceofpaymentsidentity.

Becauseanyinternationaltransactionautomaticallygivesrisetotwooffsettingentriesinthebalanceofpayment,thetotalbalancemustbezero:

currentaccount+financialaccount+capitalaccount=0

3.Thebalanceofpaymentaccounts

(1)Example

(2)Someitems:

income,statisticaldiscrepancy,andofficialreservetransactions.

·[income]income,ismarkedupmostlyofinternationalinterestanddividendpaymentsandtheearningsofdomesticallyownedfirmsoperatingabroad.Wagesthatearnedabroadcanalsoentertheincomeaccount.

·[statisticaldiscrepancy]Dataabouttheoffsettingdebitandcredititemsassociatedwithagiventransactionmaybecollectedfromdifferentsourcesanddifferincoverage,accuracy,andtiming.Thebalanceofpaymentaccountsseldombalanceinpracticeastheymustintheory.Accountkeepersforcethetwosidestobalancebyaddingtotheaccountastatisticaldiscrepancy.

·[officialreservetransactions]Centralbanksoftenbuyorsellinternationalreservesinprivateassetmarketstoaffectexchangerateandmoneysupplyintheireconomies——officialforeignexchangeintervention.

Theofficialsettlementsbalanceorthebalanceofpaymentsisthesumofthecurrentaccountbalance,thecapitalaccountbalance,thenonreserveportionofthefinancialaccountbalance,andthestatisticaldiscrepancy.Itshowsthegaptheofficialreservetransactionsneedtocover.

Anegativebalanceofpayment(adeficit)maysignacrisis,foritmeansthatacountryisrunningdownitsinternationalreserveassetsorincurringdebtstoforeignmonetaryauthorities.

Chapter13

ExchangeRateandtheForeignExchangeMarket:

AnAssetApproach

*Exchangeratesareamongthemostimportantpricesinanopeneconomy.

*Anexchangerate,asthepriceofonecountry’smoneyintermsofanother’s,isalsoanassetprice.Toady’sdollar/euroexchangerate(E$/€)iscloselytiedtopeople’sexpectationsaboutthefuturelevelofthatrate(

),soexchangeraterespondimmediatelytoanynewsconcerningfuturecurrencyvalue.

§1.Exchangerateandinternationaltransactions

·Anexchangeratecanbequoteintwoways:

Inindirectterms:

thepriceofdollarsintermsoftheforeigncurrency.

122.87¥/$

Indirectterms:

thepriceoftheforeigncurrencyintermsofdollars.

0.008139$/¥

·Exchangerateplayancentralroleininternationaltradebecausetheyallowustocomparethepriceofgoodsandservicesproducedindifferentcountry.

eg:

asweater1000¥inTokyo80$inNewYork

(1000¥)/(120¥/$)=83.33$<80$

·Whenacountry’scurrencydepreciates,foreignersfindthatitsexportsarecheaperanddomesticresidentsfindthatimportfromabroadaremoreexpensive.

·Adepreciationlowertherelativepriceofacountry’sexportsandraisetherelativepriceofitsimports.

§2.Theforeignexchangemarket

1.Theactors

(1)Commercialbanks.

·Commercialbanksroutinelyentertheforeignexchangemarkettomeettheneedsoftheircustomers(primarilycorporations)——theexchangeofbankdepositsdenominatedindifferentcurrency.

·Commercialbanksareatthecenteroftheforeignexchangemarket:

——everysizableinternationaltransactioninvolvesthedebitingandcreditingofaccountsatcommercialbanksinvariousfinancialcenters.

——interbanktradingaccountsformostoftheactivityinforeignexchangemarket.

(2)Corporations

especially,corporationswithoperationsinseveralcountries.

(3)Nonbankfinancialinstitutions

suchasinsurancecorporations,pensionfunds,mutualaidedfunds.

(4)Centralbanks

whilethevolumeofcentralbanktransactionistypicallynotlarge,theimpactofthesetransactionmaybegreat.

2.Characteristicsofthemarket

·Theworldwidevolumeofforeignexchangetradingisenormous.

eg:

$1.9trillionperdayinApril2004,ofwhich$753billionweretradeddailyinLondon,$461billioninNewYork,and$199billioninTokyo.

·Directtelephone,fax,andInternetlinksamongthemajorforeignexchangetradingcentersmakeeachapartofasingleworldmarketonwhichthesunneversets.

Nosignificantdifferencebetweentheexchangeratequotedindifferentfinancialcenters,arbitrageopportunitiesarefew,smallandveryshort-lived.

·Thedollarisavehiclecurrency,mosttransactionsbetweenbanks(around90percentin2004)involveexchangesofforeigncurrencyforU.S.dollars.

3.Spotrates,Forwardrates,Foreignexchangeswap,FuturesandOptions

·[Spotrates]twopartiesagreetoanexchangeofbankdepositsandexecutethedealimmediately.

SettlementLags——thevaluedateforaspottransactionoccurstwobusinessdaysafterthedealismade.

·[Forwardrate]whenyouagreetosellpoundsfordollarsonafuturedateataforwardrateagreedontoday,youhave“soldpoundsforward”and“boughtdollarsforward”.

Thevaluedatemaybe30days,90days,180days,orevenseveralyears.

Forwardandspotexchangerates,whilenotnecessarilyequal,domovecloselytogether.

·[Foreignexchangeswap]aspotsaleofacurrencycombinedwithaforwardrepurchaseofthecurrency

·[Futures]whenyoubuyafuturecontract,youbuyapromisethataspecifiedamountofforeigncurrencywillbedeliveredonaspecifieddateinthefuture.

Thetimingandtermsoftheexchangeismoreflexible.

·[Options]Aforeignexchangeoptionsgivesitsownertherighttobuyorsellaspecifiedamountofforeigncurrencyataspecifiedpriceatanytimeuptoaspecifiedexpirationdate.

putoptions,calloption;optionscanbewrittenonmanyunderlyingassets.

§3.Thedemandforforeigncurrencyassets

1.Thedemandforassetsdependson:

·expectedrealrateofreturn

·riskandliquidity

Thereturnontwoassetscan’tbecomparedunlesstheyaremeasuredinthesameunit.

2.Thedemandfor

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- PART Financial theory ch11217

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

建筑工程经济专离线作业答案.docx

-

先进团支部主要事迹.docx

-

农机维修服务能力调研汇报调研汇报doc.docx

-

苗木养护工作方案及措施.docx

-

美容美发企业经营管理制度范例.docx

-

唐诗经典与中国文化传统 期末考试答案.docx

-

水利施工 砼道路施工方案.docx

-

审计环境简要论述doc 9页.docx

-

现场应急处置方案.docx

-

某楼盘整体定位分析及可行性研究报告.docx

-

龙门架及井架物料提升机安全技术规范.docx

-

建筑工程项目施工招标文件.docx

-

培训记录.docx

-

企业网银操作手册.docx

-

数构复习程序.docx

-

西师大版届九年级下学期语文教学质量检测试题一 C卷.docx

-

农业合作社发展项目申报内容.docx

-

学校安全工作相关管理规定.docx

-

钛马赫装饰工程施工工艺规程.docx