中国风投分析报告.docx

中国风投分析报告.docx

- 文档编号:27787434

- 上传时间:2023-07-05

- 格式:DOCX

- 页数:28

- 大小:1.31MB

中国风投分析报告.docx

《中国风投分析报告.docx》由会员分享,可在线阅读,更多相关《中国风投分析报告.docx(28页珍藏版)》请在冰豆网上搜索。

中国风投分析报告

第一部分前三季度创投市场研究报道

一、第一季度

2008年第一季度中国创投市场保持平稳增长态势

2008年第一季度中国创投市场较2007年同期保持了平稳增长态势。

继2007年第四季度以来,医疗健康行业继续成为创投机构投资热点;互联网投资持续降温。

中资投资规模比重较2007年同期小幅增加。

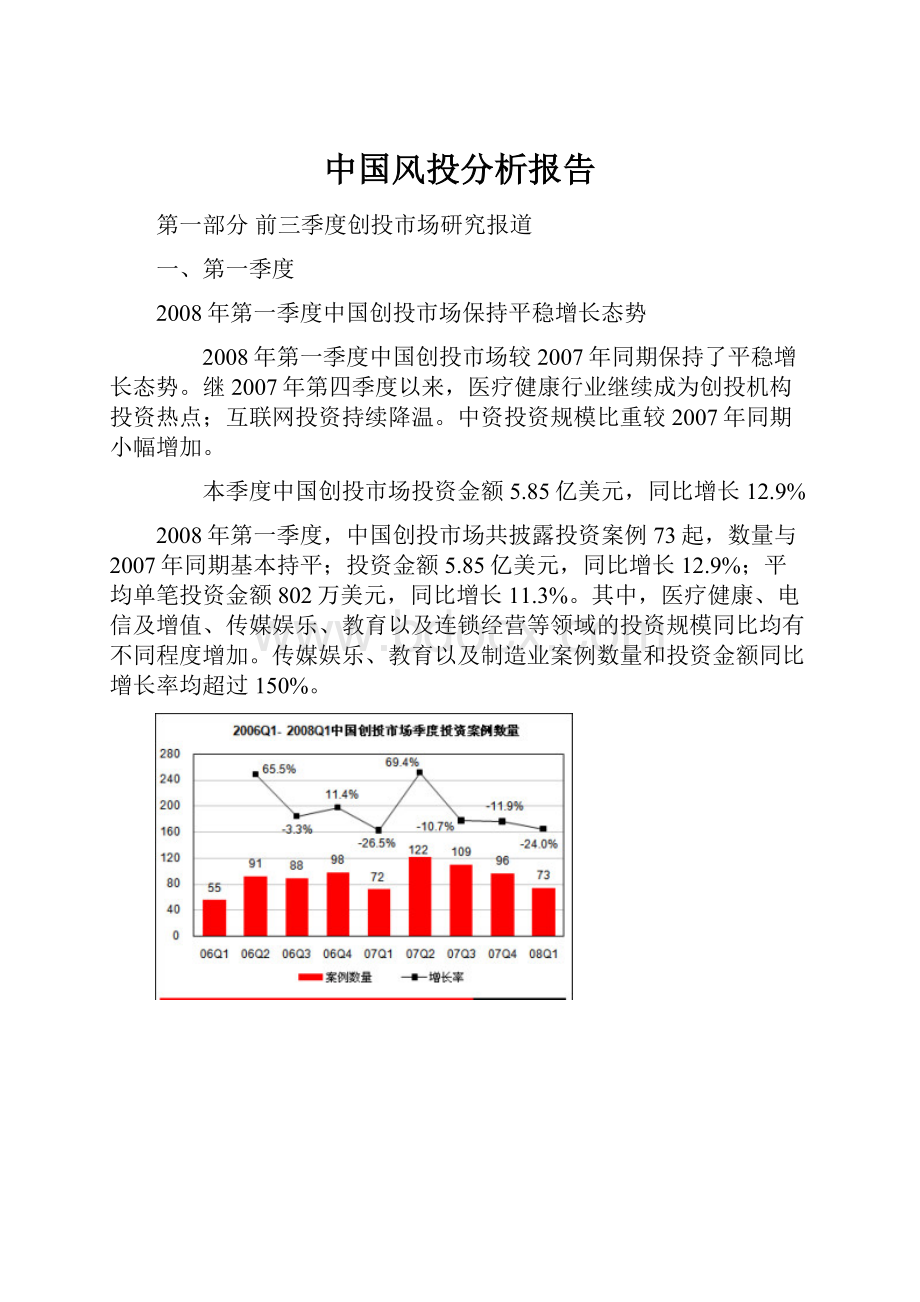

本季度中国创投市场投资金额5.85亿美元,同比增长12.9%

2008年第一季度,中国创投市场共披露投资案例73起,数量与2007年同期基本持平;投资金额5.85亿美元,同比增长12.9%;平均单笔投资金额802万美元,同比增长11.3%。

其中,医疗健康、电信及增值、传媒娱乐、教育以及连锁经营等领域的投资规模同比均有不同程度增加。

传媒娱乐、教育以及制造业案例数量和投资金额同比增长率均超过150%。

非TMT行业投资金额优势明显

本季度中国创投市场非TMT行业投资金额仍然领先TMT行业。

非TMT行业投资案例数量为39个,占本季度53.4%;投资金额为3.79亿美元,占本季度64.7%。

TMT行业投资案例数量为34个,占总投资案例数量46.6%;投资金额为2.07亿美元,占总投资金额35.3%。

尽管本季度非TMT行业投资规模领先TMT行业,但与2007年第四季度相比,TMT行业投资规模占季度总投资规模比重增加。

其中,TMT行业投资案例数量比重从37%增加到本季度的47%;投资金额比重从34%增加到本季度的35%。

自2007年TMT行业投资进入阶段性调整以来,TMT行业季度投资案例数量比重首次出现增长。

2007Q1-2008Q1中国创投市场TMT和非TMT投资比例

互联网投资持续降温医疗健康继续受到青睐

2008年第一季度,互联网投资案例数量为14个,同比减少50%;投资金额为7031万美元,同比减少40%;平均单笔投资金额502万美元,同比增加19.9%。

互联网投资规模继续下降,其季度投资金额创两年来新低。

2006Q1-2008Q1中国创投市场互联网行业投资规模

本季度医疗健康行业成为中国创投市场投资热点,投资案例数量7个,投资金额8399万美元。

继2007年第四季度以来,医疗健康行业连续第二次位居行业投资金额首位。

医疗体制改革鼓励和支持社会资本进入的政策利好以及医疗健康消费市场巨大的增长潜力等因素使医疗健康行业成为创投机构竞逐的重点投资领域。

2006Q1-2008Q1中国创投市场医疗健康行业投资规模

创投机构投资早期企业数量持续减少

2008年第一季度,早期企业投资案例数量持续减少,创投机构继续关注发展期和扩张期企业。

本季度,发展期和扩张期的投资案例数量共为63个,占总投资案例数量86.3%;早期投资案例数量为8个,同比减少69.2%,环比减少33.3%。

投资早期企业数量持续减少的原因有两方面:

一方面套现退出、投资期限以及期望回报率等成为创投机构重要考虑的因素;另一方面投资早期企业多集中在TMT行业,随着TMT行业整体投资案例数量减少,投资早期企业案例数量也相应减少。

2006Q1-2008Q1中国创投市场企业不同发展阶段投资案例数量比较

中资投资规模比重较2007年同期小幅增加

本季度,中国创投市场投资案例数量方面,外资为57个,占本季度78.1%;中资为15个,占本季度20.5%。

外资投资金额为5.16亿美元,占总投资金额的88.2%;中资投资金额为0.59亿美元,占总投资金额10.1%。

与2007年同期相比,中资投资规模比重小幅增加。

其中,中资投资案例数量比重同比增长4%,投资金额比重同比增长3%。

ChinaVnture分析认为随着政策环境的完善以及多层级资本市场的建设,中资创投机构活跃程度将进一步提高。

由此可见,2008年第一季度中国创投市场规模平稳增长,医疗健康行业成为本季度投资热点。

尽管当前非TMT行业投资金额仍然占据明显优势,但是TMT仍然是创投机构重点投资的领域。

经历过2007年投资低谷之后,2008年TMT行业投资将逐步呈现出恢复性增长的态势。

二、第二季度

1.投资规模

2008年第二季度,中国创投市场表现活跃,投资案例和投资金额环比均有不同程度增加。

其中,披露投资案例82起,环比增加12.3%,同比减少32.8%;

投资金额为6.76亿美元,环比增加15.5%,同比减少11.4%。

本季度,中国创投市场平均单笔投资金额为825万美元,同比增加2.9%,环比增加31.7%,呈增加态势。

在披露的82个投资案例中,投资规模在500-1000万美元的案例数量为23个,占总投资案例数量28.0%;投资规模在1000-2000万美元的案例数量为12个,占总投资案例数量14.6%;投资规模在2000-3000万美元、3000-5000万美元的案例数量均为3个。

中国创投市场平均单笔投资规模呈现放大趋势的主要原因是:

首先,中国创投市场早期投资项目大幅减少,单笔投资金额随着投资偏向发展期、扩张期等成熟企业而增加;其次,创投基金募资规模稳步增加,市场竞争加剧,企业估值随之提高。

2.投资行业

2.1TMT行业与非TMT行业

2008年第二季度,中国创投市场TMT行业投资规模超过非TMT行业,这是自2007年第三季度以来,TMT行业投资规模首次领先非TMT行业。

TMT行业投资案例数量为43个,占总投资案例数量52.4%;投资金额为4.13亿美元,占总投资金额61.1%。

非TMT行业投资案例数量为39个,占总投资案例数量47.6%;投资金额为2.63亿美元,占总投资金额38.9%。

单笔投资金额方面,TMT行业达到历史高峰。

其中,TMT为961万美元,非TMT行业为675万美元

尽管,2007年中国创投市场TMT行业投资进入调整阶段,具有创新商业模式和管理模式的传统行业成为创投机构主要关注领域,但随着TMT行业估值日趋合理以及商业模式的创新,TMT行业仍是创投机构重点投资领域,2008年TMT行业投资将开始恢复性增长。

具体表现在,2008年第一季度,TMT行业投资规模占总投资规模比重回升。

其中,投资案例数量占总投资案例数量比重环比增加10.0%,投资金额占总投资金额比重环比增加1.0%。

2008年第二季度,TMT行业投资案规模占总投资规模比重继续增加,投资案例数量比重环比增加5.0%,投资金额比重环比大幅26.0%。

2.2热点行业

2008年第二季度,中国创投市场行业投资呈多元化趋势,82起投资案例分别分布在15个行业,互联网、IT、传媒娱乐和能源及矿业等行业成为本季度投资热点。

本季度,互联网投资规模环比大幅增加。

其中,案例数量为21个,环比增加50.0%;投资金额为2.41亿美元,环比增加243.4%。

IT投资规模位列行业投资规模第二,案例数量为17个,环比增加21.4%;投资金额为1.51亿美元,环比增加84.6%。

传媒娱乐行业案例数量为8个,投资金额为8000万美元,列居行业投资规模第三。

能源及矿业行业案例数量为7个,投资金额为2478万美元。

在本季度4个热点投资行业中,互联网行业投资规模跨度较大,单笔投资金额主要集中在其1000万美元以下规模,其中投资规模小于500万美元的案例为10个,投资规模在500-1000万美元的案例为5个。

(见表2.2-2)同时,本季度投资规模超过5000万美元的2个案例均发生在互联网行业(见图2.2-1)。

传媒娱乐行业投资规模则主要分布在500-1000万美元和1000-2000万美元之间。

能源及矿业行业7个投资案例的单笔投资规模均小于1000万美元。

2.2.1电子商务和网络游戏受到资本青睐

2008年第二季度,电子商务和网络游戏成为互联网行业投资热点。

在互联网行业21个投资案例中,电子商务为5个,占互联网行业投资案例数量23.8%;投资金额为3789万美元,占互联网行业投资金额15.8%(见图2.2.1-1)。

电子商务模式和传统零售行业的创新性融合,具备传统零售丰富经验的创业团队,高效的供应链管理和整合能力以及良好的市场表现是吸引创投机构的投资电子商务行业的主要因素。

本季度,网络游戏投资案例数量为4个,占互联网行业投资案例数量19.0%,投资金额为4380万美元,占互联网行业投资金额18.1%。

网络游戏受到资本青睐的主要原因是:

首先,中国网民数量庞大,网络游戏市场拓展空间巨大。

据中国互联网信息中心披露,截至2007年底,中国网民数量达到2.1亿人。

同时,网络游戏日渐成为网民主要的休闲方式。

其次,中国网络游戏在经历从代理韩国、欧美游戏转向自助研发兼代理运营阶段后,具备了一定基础的网游运营经验和自主研发能力,其未来发展空间巨大。

2.2.2户外媒体继续成为创投机构投资热点

2008年第二季度,户外媒体成为传媒娱乐细分行业的重点投资领域。

其投资案例数量为4个,占传媒娱乐行业总投资案例数量50.0%;投资金额为5000万美元,占传媒娱乐行业总投资金额62.0%。

在户外传媒的4个案例中,健康媒体运营商活跃传媒获得来自蓝驰创投基金1000万美元注资,这是活跃传媒第三次融资。

同时,新型媒体东方风行获得红杉资本首轮投资。

ChinaVenture分析认为随着风险资本的进入,户外传媒企业将展开新一轮的规模扩展和细分市场的竞争。

2.2.3环保节能成为重点投资领域

本季度,环保节能成为能源行业重点投资领域。

在7个能源行业投资案例中,环保节能行业案例数量为5个,占能源行业总投资案例数量71.4%,投资金额为486万美元,占能源行业总投资金额19.6%。

随着国际能源价格的高涨,环保节能成为中国经济持续稳定发展的必然选择,其良好的社会和经济效益成为创投机构不断竞逐该领域的动力。

3.投资阶段

中国创投市场投资阶段持续后移,VC投资PE化特征明显。

具体表现在:

首先,2008年第二季度,创投机构投资早期企业案例数量继续减少,仅为3个,占总投案例数量3.7%。

本季度,投资早期企业案例数量与2006年同期相比,减少91.4%,与2007年同期相比,减少81.3%,数量创两年新低。

其次,本季度获利期企业投资规模大幅增加。

其投资案例数量为10个,环比增加400.0%;投资金额为6542万美元,环比增加280.8%。

随着中国创投市场的发展,创投机构在投资优质企业方面的竞争日趋激烈。

同时,受创投基金规模增大和较高回报预期的压力影响,创投机构将投资阶段由企业早期转向发展期和扩张期,甚至是获利期。

由于以上因素影响,中国创投市场VC投资PE化特征短期内仍将存在。

ChinaVenture分析认为VC投资PE化不利于中国创投市场的长远发展,但在目前国内资金充裕的条件下不可避免。

随着中国经济的快速发展,中国创业企业应该从仿效国外商业模式向提高技术水平、创新商业模式和管理模式等方面转变,从而增强创投机构投资早期企业信心。

另一方面,政府在引导创投机构投资早期企业的同时,仍需不断完善多层级资本市场,优化创业投资市场法律环境,尤其是建设多元化的退出方式。

4.投资轮次

2008年第二季度,中国创投市场A轮投资案例数量为69个,投资金额为4.16亿美元;B轮投资案例数量为7个,投资金额为8942万美元;C轮投资案例数量数量为5个,投资金额为1.14亿美元。

平均单笔投资金额方面,A轮最少,仅为603万美元,D轮最大,为5700万美元,C轮次之,为2270万美元。

5.投资地区

2008年第二季度,中国创投市场地区投资仍然集中在北京、上海以及深圳等经济发达地区,其中北京投资规模最大。

在案例数量方面,北京为24个,位列地区投资案例数量第一,上海为18个,深圳为11个,以上三个地区投资案例数量占总投资案例数量64.6%。

在投资金额方面,北京为2.38亿美元,上海为2.35亿美元,深圳为4871万美元,该三地区投资金额占总投资金额77.2%。

在平均单笔投资金额方面,上海为1306万美元,超过北京的992万美元。

6.中外资投资

随着新《合伙企业法》的实施,人民币基金的加速设立,本土创投机构表现日渐活跃。

本季度,中国创投市场中资投资规模占总投资规模比重环比增幅较大。

在投资案例数量方面,中资为34个,占总投资案例数量41.5%,该比重较上季度增长21.0%;外资投资案例数量为48个,占总投资案例数量58.5%。

在投资金额方面,中资为1.39亿美元,占总投资金额20.5%,该比重较上季度增长10.4%。

外资为5.37亿美元,占总投资金额79.5%。

平均单笔投资金额方面,外资仍遥遥领先中资。

其中,外资为1120万美元,中资为408万美元。

三、第三季度

1.2008年第三季度中国创业投资市场投资规模分析

1.1中国创业投资市场投资案例数量和投资金额分析

2008年第三季度,中国创投市场保持了平稳发展的态势。

投资案例数量和投资金额环比均有不同程度增加。

其中,披露投资案例86起,环比增加4.9%,同比减少21.1%;投资金额为10.26亿美元,环比增加51.8%,同比减少6.8%。

本季度投资案例数量大幅下滑,回落至2006年水平;投资金额水平基本维持不变。

近期,受次贷危机影响国际资本市场形势进一步恶化,雷曼等金融业巨头相继倒下;而国内经济面临调整,可以预期投资机构对项目的选择将更加谨慎,但是创业投资步伐并未减缓。

1.2中国创业投资市场单笔投资金额分布

中国创投市场平均单笔投资金额呈不断增加态势。

本季度平均单笔投资金额为1194万美元,同比增加44.7%,环比增加18.1%。

在披露的86起投资案例中,投资规模在500-1000万美元的案例数量23起,占总投资案例数量26.7%;投资规模在1000-2000万美元和3000-5000万美元的案例数量均为9起,分别占总投资案例数量10.5%;投资规模在2000-3000万美元的案例数量8起,占总投资案例数量9.3%。

二级市场持续低迷导致Pre-IPO项目吸引力下降,早期项目将成为关注对象。

预计未来平均单笔投资金额会有所下调。

1.3中国创业投资市场投资案例数量和中国企业景气指数比较分析

根据国家统计局数据,2008年第一季度以来企业景气指数小幅反弹,预计三季度将为137.9。

反映出宏观经济经过2007年以来货币政策紧缩、信贷规模控制等一系列调控措施的作用,政府制定政策的过程中开始更多的顾及中小企业发展,政策将逐步向中小企业倾斜,针对中小企业的调控将有所放松。

政策的倾斜增强了中小企业的盈利能力和市场对于创业投资的信心,故投资案例数量增加。

2.2008年第三季度中国创业投资市场投资行业分析

2.1TMT行业和非TMT行业投资分析

2008年第三季度,中国创投市场TMT行业投资案例数量与非TMT行业持平。

TMT行业投资案例数量43起,占总投资案例数量50.0%;投资金额为5.75亿美元,占总投资金额56.1%。

非TMT行业投资案例数量为43起,占总投资案例数量50.0%;投资金额为4.51亿美元,占总投资金额43.9%。

单笔投资金额方面,TMT行业和非TMT行业均有较大增长。

其中TMT行业平均单笔投资金额创历史新高,达1338万美元。

TMT行业平均单笔投资金额创历史新高主要是因为随着TMT企业的不断发展,企业规模增大,同时部分企业如网络视频和网络社区企业所处市场需要继续培育,需要依靠资金加速发展。

2.2热点行业投资分析

2008年第三季度,86起投资案例分别分布在15个行业。

互联网、IT和医疗健康等行业成为本季度投资热点。

本季度,互联网行业投资规模与上季度基本持平。

其中,投资案例数量20起,环比减少4.8%;投资金额为2.67亿美元,环比增加10.5%。

IT行业投资案例数量8起,环比减少52.9%;投资金额为9897万美元,环比增加34.5%。

医疗健康行业投资案例数量8起,环比上升60.0%;投资金额为6295万美元,环比上升33.4%。

2.2.12006Q3-2008Q3中国创业投资市场各行业投资案例数量和投资金额比较

互联网行业投资案例经历了2006年至2007年的下降之后有所反弹,2008年第三季度共发生投资案例数量20起。

IT行业案例数量自2007年第三季度开始呈现下降趋势,本季度案例数量下降至8起,创近两年以来的最低点。

传媒娱乐行业表现依然较为稳定,案例数量维持在8起。

投资金额方面,互联网行业自2008年第一季度以来持续反弹,本季度达2.67亿美元。

传媒娱乐行业投资金额2006-2007年波动较大。

2008年以来,传媒娱乐行业投资金额稳中有升。

2.2.2中国创业投资市场行业投资案例数量和投资金额比例

2008年第三季度,互联网、制造业和IT行业投资案例数量占总数量比例较高,三个行业所占比例均超过10%。

其中,互联网行业所占比例较为稳定,保持在23%左右。

IT行业所占比例从21%下降到10%,下降幅度较大。

医疗健康行业所占比例小幅上升。

2.2.3中国创业投资市场热点行业投资金额分布

2008年第三季度,互联网行业投资规模跨度较大,单笔投资金额主要集中在3000万美元以下,其中投资金额在500-1000万美元的案例6起,数量最多。

投资金额超过5000万美元的案例分别出现在互联网、IT和能源及矿业行业。

其中,酷6网完成第二轮融资,融资额高达5000万美元;光伏企业中盛光电获上海永宣、青云创投等投资,融资5000万美元。

此外,某半导体制程设备生产企业也于本季度获得高额融资。

医疗健康行业单笔投资金额相对较低,超过一半的案例单笔投资金额小于500万美元。

2.3热点细分行业投资分析

2.3.1电子商务、网络视频受到资本青睐

2008年第三季度,电子商务、网络视频和网络社区成为互联网行业投资热点。

在互联网行业20起投资案例中,电子商务5起,占互联网行业投资案例数量25.0%;投资金额为6216万美元,占互联网行业投资金额23.3%。

本季度,家居建材中介服务提供商篱笆网获得融资。

篱笆网为家居建材产品供应商提供产品信息发布平台,按一定比例从成交金额中收取佣金。

该模式的成功取决于三个方面:

第一,用户整合能力及用户基数;第二,对供应商的议价能力;第三,单笔订单金额。

本季度,网络视频投资案例数量4起,占互联网行业投资案例数量20.0%,投资金额为9760万美元,占互联网行业投资金额36.6%。

值得注意的是,网络视频行业平均单笔投资金额2440万美元,高于TMT行业平均单笔投资金额1102万美元。

网络视频业务高额的成本(服务器、带宽),加之缺乏适合中国国情的盈利模式,至今无法实现盈利,随着竞争的加剧,各网络视频服务提供商不断加大硬件投资,导致网络视频行业投资额不断上升。

2.3.2医药行业成为创投机构投资热点

2008年第三季度,医药行业成为医疗健康细分行业的重点投资领域。

其投资案例数量为4起,占医疗健康行业总投资案例数量50.0%;投资金额为4963万美元,占医疗健康行业总投资金额78.8%。

在医药行业的4起案例中,晨兴创投和礼来亚洲2000万美元投资上海某医药研发外包(CRO)企业,成为2008年以来第三起针对CRO企业的投资。

基于成本考虑,发达国家企业将不断向发展中国家外包其非核心医药研发业务。

目前中国CRO企业药明康德已于2007年8月在纽交所IPO,受到美国资本市场认可。

随着中国CRO市场的不断发展,未来可能有更多的CRO企业获得融资。

同时,医疗设备行业市场容量巨大、受政府政策扶持、资本市场估值相对较高、行业成长性良好,预计近期将受到更多创投机构的关注,投资规模或有一定增长。

3.投资阶段分析

2008年以来二级证券市场指数不断下跌,IPO难度增大,然而投资企业发展阶段后移趋势并未发生改变:

首先,本季度扩张期和获利期企业投资规模均不同程度增加。

其中,投资扩张期企业投资案例数量39起,环比增加21.9%;投资金额为5.86亿美元,环比增加77.5%。

投资扩张期企业案例数量与2006年同期相比增加143.8%,与2007年同期相比增加18.2%。

投资获利期企业数量11起,与2008年第一季度相比增加450.0%。

其次,本季度投资早期企业案例数量仅为5起,占总投案例数量6.0%,数量仍然维持在极低的水平。

4.投资轮次

2008年第三季度,中国创投市场A轮投资案例数量最高为63个,投资金额为5.76亿美元。

尽管投资企业发展阶段多为扩张期、获利期,但A轮案例数量仍然最多,反映出投资人倾向于选择成熟的未融资企业进行投资,对于在既有案例上追加投资较为谨慎,以此分散风险。

.投资地区

2008年第三季度,中国创投市场地区投资仍然集中在北京、上海以及江苏等经济发达地区,其中北京投资规模最大。

在案例数量方面,北京为27起,位列地区投资案例数量第一,上海为17起,江苏为9起,以上三个地区投资案例数量占总投资案例数量61.6%。

在投资金额方面,北京为3.74亿美元,上海为2.11亿美元,江苏为8842万美元,该三地区投资金额占总投资金额65.6%。

在平均单笔投资金额方面,重庆和广东分别为1671万美元和1533万美元,平均金额超过北京。

6.中外资投资

本季度,中资机构投资规模占总投资规模比例有所下降。

投资案例方面,中资为24起,占总投资案例数量27.9%,该比重较上季度下降13.6%;外资投资案例数量为62起,占总投资案例数量72.1%。

在投资金额方面,中资为1.48亿美元,占总投资金额14.5%,该比重较上季度下降6.0%;外资为8.78亿美元,占总投资金额85.5%。

本季度中、外资平均单笔投资金额环比均有所增加,但是外资机构仍大幅领先中资机构。

其中,外资为1416万美元,中资为619万美元。

第二部分前三季度私募股权投资市场研究报告

第三部分前三季度ipo市场分析

第四部分前三季度基金募资情况分析

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 国风 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#2机组现场施工用电布置措施.docx

#2机组现场施工用电布置措施.docx

-

《个人贵金属质押借款合同》兴业银行.docx

-

《科学发展观和小康社会的经济建设》复习导学案.docx

-

《我和祖父的园子》第一课时教案两篇word.docx

-

《质量》教学案例与设计.docx

-

2惠农小册子.docx

-

7A版个人与团队模拟考试题及答案.docx

-

10篇新部编四年级下册语文课内外阅读理解专项练习题及答案.docx

-

16初四物理热和能知识点总结精讲.docx

-

20XX社会语言经典语录流行风暴.docx

-

48篇教学案例分析报告题.docx

-

《电子工厂安全管理制度汇总》.docx

-

《机械制造课程设计》指导.docx

-

《钱学森》教案第二课时.docx

-

《边城》读后感5篇.docx

-

《固定式压力容器安全技术监察规程》.docx

-

《论雷峰塔的倒掉》.docx

-

《手术台就是阵地》教学设计三年级语文下册.docx

-

《夏洛的网》课外阅读教学设计.docx

-

《自己的花是让别人看的》教案.docx

-

3C检查表090429.docx

-

7客运专线CRTSⅡ型板式无砟轨道施工工法.docx

-

《笔算除法》课时教案设计.docx

-

11#楼高大模板支撑体系专项方案.docx

-

17科学分析经济形势.docx

-

《电流和电路》易错题精讲综合检测题与答案.docx

-

《会计信息系统》习题含答案.docx

-

《汽车电器设备与维修》发电机分教考分离试题及标准答案.docx

-

《四川省排污许可证管理暂行办法》.docx

-

《新编实用英语》教案第一册Unit.docx

-

0母版锅炉值班员计算题WORD版.docx

-

3年级下册英语单词记忆人教版.docx

-

邮政工会工作计划范文与部门工作计划书范文汇编.docx

-

上海地理等级考主观题.docx

-

市场营销题目与答案.docx

-

小学教育五年级上册语文26忆读书 公开课教案人教部编语文.docx

-

浙江省中考语文复习讲解篇第三篇古诗文阅读第一节古诗词鉴赏含答案.docx

-

青海省九年级上学期期末语文试题II卷.docx

-

整理大蒜种植管理.docx

-

有害事业废弃物认定标准.docx

-

网络剧的盈利模式.docx

-

庆六一中队长讲话稿doc.docx

-

幼儿大班的教学反思范文精选8篇.docx

-

网络销售实习心得.docx

-

幼儿认字卡片二.docx

-

全自动洗衣机控制系统设计方案.docx

-

网络营销推广方案.docx

-

幼儿园春季学期教研工作总结.docx

-

全国二级建造师《公路工程管理与实务》模拟考试I卷 附解析.docx

-

直击中考中考物理 计算与推导题专题复习训练教师版真题集锦无答案.docx

-

幼儿园的一天教案.docx