管理会计.docx

管理会计.docx

- 文档编号:27597370

- 上传时间:2023-07-03

- 格式:DOCX

- 页数:20

- 大小:31.54KB

管理会计.docx

《管理会计.docx》由会员分享,可在线阅读,更多相关《管理会计.docx(20页珍藏版)》请在冰豆网上搜索。

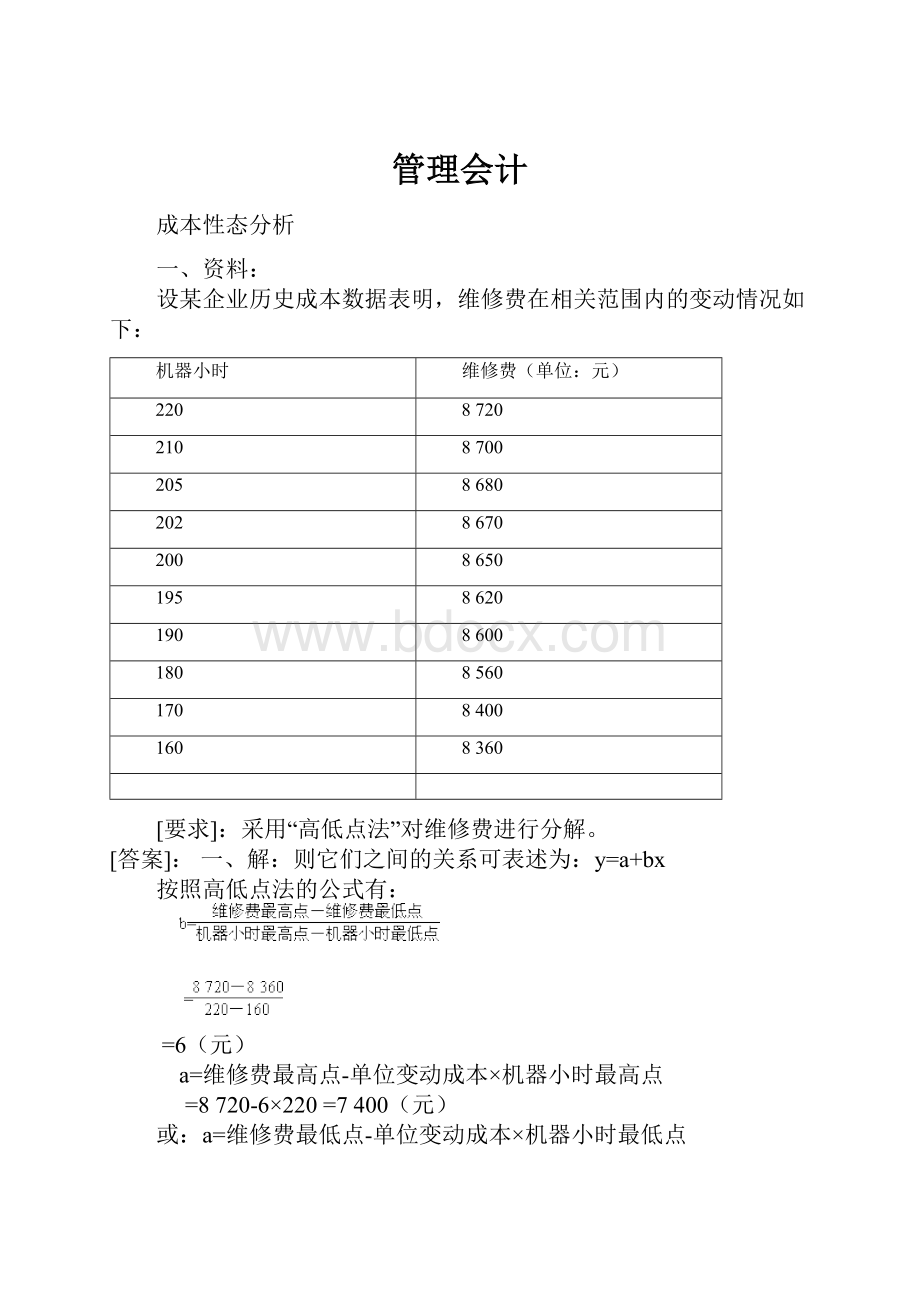

管理会计

成本性态分析

一、资料:

设某企业历史成本数据表明,维修费在相关范围内的变动情况如下:

机器小时

维修费(单位:

元)

220

8720

210

8700

205

8680

202

8670

200

8650

195

8620

190

8600

180

8560

170

8400

160

8360

[要求]:

采用“高低点法”对维修费进行分解。

[答案]:

一、解:

则它们之间的关系可表述为:

y=a+bx

按照高低点法的公式有:

=6(元)

a=维修费最高点-单位变动成本×机器小时最高点

=8720-6×220=7400(元)

或:

a=维修费最低点-单位变动成本×机器小时最低点

=8360-6×160=7400(元)

∴y=7400+6x

变动成本法

一、资料:

设某企业2005年度(第一个营业年度)生产甲产品40000件,单位变动制造成本6元,全年共发生固定性制造费用120000元,固定性销售及管理费用80000,1995年度以每件8元出售甲产品24000件。

[要求]:

1.采用完全成本计算法确定该企业2005年度的税前利润。

2.采用变动成本计算法确定该企业2005年度的税前利润。

[答案]:

解:

1.采用完全成本计算法确定该企业2005年度的税前利润润为:

销售收入-(本期生产成本-期末存货成本)-销售及管理费用

=24000×8-[40000×(6+

)-16000×(6+

)]-80000

=-104000(元)

2.采用变动成本计算法确定该企业2005年度的税前利润润为:

销售收入-变动成本-固定成本

=24000×8-24000×6-(120000+80000)

=192000-144000-200000=-152000(元)

二、资料:

设某企业产销A产品,最近两年的有关资料如下:

2004年

2005年

单位售价(元)

8

8

销售量(件)

5000

5000

期初存货量(件)

200

200

本期生产量(件)

5000

5800

期末存货量(件)

200

1000

单位变动成本(制造部分)(元)

4.8

4.8

单位变动性推销及管理费(元)

0.24

0.24

固定性制造费用(元)

20000

20000

固定性摊销及管理费用(元)

18000

18000

若该企业2003年度每单位产品变动成本4.8元,每单位产品分摊固定成本4元。

[要求]:

1.分别采用完全成本计算法及变动成本计算法编制该企业2004年度及2005年度的损益表。

2.简要说明2004年度和2005年度分别采用两种成本计算方法据以确定的税前利润一致或不一致的原因。

[答案]:

二、解:

1.分别采用完全成本计算法及变动成本计算法编制该企业2004年度及2005年度的损益表:

损益表(按完全成本计算法编制)

2004年度

2005年度

销售

5000×8=40000

5000×8=40000

销售产品的制造成本:

期初存货

200×(4.8+4)=1760

200×(4.8+4)=1760

本期产品生产成本

5000×(4.8+20000/5000)

=44000

5800×(4.8+20000/5800)

=47840

可供销售的产品成本

45760

49600

期末存货

200×(4.8+4)=1760

1000×(4.8+20000/5800)

=8248.28

44000

41351.72

毛利

-4000

-1351.72

销售及管理费用

变动的

5000×0.24=1200

5000×0.24=1200

固定的

18000

18000

19200

19200

税前利润

-23200

-20551.72

损益表(按变动成本计算法编制)

2004年度

2005年度

销售

5000×8=40000

5000×8=40000

销售产品的制造成本

5000×4.8=24000

5000×4.8=24000

贡献毛益(制造费用)

16000

16000

变动性销售及管理费

5000×0.24=1200

5000×0.24=1200

贡献毛益(最终)

14800

14800

固定成本:

制造费用

20000

20000

销售及管理费

18000

18000

合 计

38000

38000

税前利润

-23200

-23200

2.简要说明2004年度和2005年度采用两种成本计算法据以确定的税前利润一致或不一致的原因:

2004年度,完全成本计算法下净亏损额与变动成本计算法下的净亏损额相一致。

这是因为在该年度A产品的产销平衡,生产5000件,销售5000件,期初存货的数量及单位成本与期末存货相等,故两种成本计算的亏损额一致。

2005年度,完全成本计算法确定的亏损额变动成本计算法确定的亏损额少2648.28元(20551.72-23200),这是因为采用完全成本计算有3448.28元(1000×

)的固定成本随期末存货结转到下期;同时本年又“吸收”了1994年度期末存货带来的固定成本800元(200件×4元/件),两个因素相抵后,使期末亏损额减少2648.28元(3448.28-800)。

三、资料:

设某公司2005年度简明损益表如下:

(单位:

元)

销 售

84000

减:

销售成本

40000

销售毛利

44000

减:

营业费用

管 理

16000

推 销

20000

36000

净 利

8000

该公司生产成本中固定部分为18000元,其余为变动成本;管理费用中变动部分占40%,固定部分占60%;推销费用中变动部分占60%,固定部分占40%。

[要求]:

编制2005年度该公司贡献式损益表。

[答案]:

解:

贡献式损益表

销售

84000

销售产品的制造成本

22000

贡献毛益(制造费用)

62000

变动性推销费用

12000(20000×60%)

变动性管理费用

6400(16000×40%)

合 计

18400

贡献毛益(最终)

43600

固定成本:

制造费用

18000

推销费用

8000(20000×40%)

管理费用

9600(16000×60%)

合 计

35600

税前利润

8000

本量利分析

1、资料:

设某企业产销的甲产品,其单位售价60元,单位变动成本42元,固定成本为900元。

[要求]:

1.计算该产品盈亏临界点销售量。

2.根据上述资料计算该产品销售量应达到什么水平才能获得360元的利润。

3.若该产品单位变动成本增加4元,固定成本减少340元,请计算此时的盈亏临界点销售量。

4.根据上述资料,若销售量达到400件,利润为700元(单位变动成本及固定成本不变),则其单位售价应如何调整。

[答案]:

解:

1.该产品盈亏临界点销售量=

=50(件)

2.实现目标利润的销售量=

=70(件)

3.盈亏临界点销售量=

=40(件)

4.设此时的单位售价为x元,则有:

400(x-42)-900=700

x=

+42=46(元)

2、资料:

设某企业产销一种产品(单位:

件),其各项变动成本占销售收入的百分比是:

直接材料占45%;直接人工占25%;变动制造费用占6%;变动管理费用占4%。

该企业的固定成本总额为30000元,产品的单位售价为20元。

[要求]:

计算该企业的盈亏临界点销售量。

[答案]:

解:

贡献毛益率=

=1-变动成本率=1-(45%+25%+6%+4%)=20%

单位产品贡献毛益=单价×贡献毛益率=20×20%=4(元)

盈亏临界点销售量=

=75000(件)

短期预测决策分析

一、资料

设某厂现有的生产能力──直接人工小时10000小时,可用于生产产品A,也可用于生产产品B;生产产品A每件需用1/3小时,生产产品B每件需用1小时。

这两种产品的有关资料如下(单位:

元):

产品A

产品B

单位售价

20

30

单位变动成本

16

21

单位贡献毛益

4

9

贡献毛益率

20%

30%

[要求]:

请据以确定该厂现有生产能力宜用于生产A产品还是B。

解:

产品A可实现的贡献毛益:

30000×4=120000(元)

产品B可实现的贡献毛益:

10000×9=90000(元)

可见,该企业现有生产能力应生产产品A为宜。

二、资料:

设某企业生产产品A若干件,单位售价为30元,其正常的单位成本如下(单位:

元):

直接材料

10

直接人工

7

制造费用

变动费用

4

固定费用

5

合 计

26

根据目前的生产状况,该企业的生产能力尚有一定的剩余,可以再接受一批订货。

现正好有一购货单位要求再订购A产品1000件,但每件只出价24元。

[要求]:

据以确定该批订货是否可以接受?

解:

差别收入

(1000×24)

24000

差别成本

直接材料

(1000×10)10000

直接人工

(1000×7) 7000

制造费用

变动费用

(1000×4) 4000

合 计

21000

差别收入超过差别成本

3000

上述计算表明,该企业尚有剩余生产能力,接受这批订货不仅不会导致原有固定成本的增加,还可以为企业带来一定的经济效益,可见这批订货是可以接受的。

三、资料:

某厂生产中一个月需用零件A10000件,外购价每件3元;如自行制造,每件单位成本为3.30元,它包括:

直接材料

0.90

直接人工(0.2小时)

1.60

制造费用(0.2小时×4元)

0.80

合 计

3.30

制造费用每小时分配率4元,是按下列方法计算:

零件A制造部门正常开工每月直接人工共2000小时,月制造费用预算预计费用总额为8000元,其具体内容是:

间接人工

3000

物 料

500

动 力

1100

管理人员工资

2700

折 旧

400

其 他

300

合 计

8000

制造费用中,前三项为变动性费用,后二项为固定性费用。

[要求]:

据以确定零件A宜于自制还是外购?

解:

零件A自治或外购与否的差别成本可通过如下对照:

自制差别成本

直接材料(10000×0.9)

9000

直接人工工资(10000×1.60)

16000

制造费用(变动费用)(10000×0.46)

4600

29600

外购差别成本

购价@3.00

30000

相差

400

以上计算表明,零件A宜于自制。

长期投资决策的分析、评价

二、资料:

白城公司刚刚开发成功一种电子产品,它能够很方便地装在汽车上显示出车子用一公升汽油跑了多少公里。

白城公司急于把这种产品投入生产。

在这之前进行了成本研究与市场调查,具体资料如下:

1.为生产这种产品,需购买价值315000元的设备,估计设备可使用12年,期末残值为15000元。

2.未来12年内销售数量预测如下:

年份

销售数量

1

6000

2

12000

3

15000

4~12

18000

3.生产、销售这种产品需垫支60000元的营运资本,预计在期末可全部收回。

4.产品单位售价为35元,单位变动成本为15元。

5.每年的固定成本(包括雇员工资、设备维修费、保险费及设备按直线法计提的折旧费)共计135000元。

6.为了迅速占领市场,白城公司需为此产品大做广告。

广告费预算如下:

年份

年广告费支出

1~2

180000

3

150000

4~12

120000

7.白城公司董事会要求所有投资方案都要达到14%的投资报酬率。

[要求]:

(1)计算未来12年每年的净现金流量。

(2)计算投资生产该产品的净现值,并做出决策。

解:

(1)未来12年每年的净现金流量计算如下:

1

2

3

4~12

销售收入

210000

420000

525000

630000

减:

变动成本

90000

180000

225000

270000

贡献毛益

120000

240000

300000

360000

减:

固定成本(现金支付部分)

工资、维修费、保险费(不包括折旧费)

110000

110000

110000

110000

广告费

180000

180000

150000

120000

现金净流入(出)量

170000

50000

40000

130000

(2)

项目

年份

现金流量

折现率

现金流量现值

设备投资

0

(315000)

1.000

(315000)

投入营运资本

0

(60000)

1.000

(60000)

年现金流量

1

(170000)

0.877

(149090)

年现金流量

2

(50000)

0.769

(38450)

年现金流量

3

40000

0.675

27000

年现金流量

4~12

130000

3.338

433940

设备残值

12

15000

0.208

3120

收回营运资本

12

60000

0.208

12480

净现值

(86000)

因为净现值为负数,所以白城公司不应投入新产品的生产。

三、资料:

凌云公司一年前购买了一台机床,当时购价为70000元,估计还可以使用十年,十年后净残值为4000元。

最近,敬贤公司向凌云公司推销其最新开发成功的具有同种用途的数控机床。

虽然数控机床价值180000元,但它一方面使凌云公司产量增加10%,另一方面又同时降低了单位成本。

下面是凌云公司工程部门估算的两种机器的对比资料(每年):

现在所使用的机床

数控机床

销售收入

400000

440000

减:

各项费用

原材料与动力费

228000

218000

设备维修费

18000

42000

设备折旧费

6000

16000

工人费

120000

104000

各项费用总和

372000

380800

净收益

28000

59200

数控机床可使用年限为十年,预计净残值为12000元。

目前使用的机床虽然账面价值为64000元,但因为市面上出现了这种数控机床,现在只能卖20000元。

凌云公司面临是否购买新设备的决策。

凌云公司的平均资本成本为16%,全体决策都必须以是否达到平均资本成本为标准。

(假设不考虑所得税)。

[要求]:

请问是否应购买新设备。

解:

对于这类决策问题,可以把净现值作为衡量的方法。

(1)计算每种设备的年现金流入量:

目前使用的机床

数控机床

每年净收益

28000

59200

加:

每年折旧额

6000

16800

年现金净流入量

34000

76000

(2)计算两种方案的净现值:

项目

年份

现金流量金额

16%的折现率

现值

购买新设备:

设备的成本

0

(180000)

1.000

(180000)

旧设备的卖价

0

20000

1.000

20000

年现金净流量

1~10

76000

4.833

367308

新设备残值

10

12000

0.452

2.724

购买新设备净现值

210032

保留使用旧设备:

年现金净流量

1~10

34000

4.833

164322

旧设备残值

10

4000

0.227

908

保留使用旧设备净现值

165230

(3)比较两种方案的净现值,因为购买新设备净现值比保留使用旧设备净现值多44802元(210032-165230),所以应选择购买新设备这个方案。

预算控制

一、资料

法兰西公司对于1995年7月的现金需要量进行计划。

鉴于公司该月将购买某一新设备。

财务主任确信公司有必要向银行贷款,但他心中没有定数。

以下汇集的资料将有助于财务主任编制该月的现金预算:

1.设备将于7月间按成本45000元支出现金购买。

2.销售和管理费用将为:

广告费

110000(元)

销售人员薪金

50000

行政管理人员薪金

35000

销货运费

2100

3.七月份销售额预算为800000元。

顾客如在销售月份末后10天内支付账款,将可按这部分已付账款金额的2.5%获得现金折扣。

通常紧接销售之后的月份里所作的支付额中仅有50%是在折扣期以内。

(公司所有的销售均为赊销)。

4.六月三十日,公司将拥有如下对外应收账款:

月份

销售额

(元)

6月30日的

应收账款(元)

6月30日未收回的

销售额所占百分比

将在七月份收回的

百分比

3月

430000

6450

1.5%

?

4月

590000

35400

6%

?

5月

640000

128000

20%

?

6月

720000

720000

100%

?

坏账可忽略不计。

上表显示的3月份全部应收账款将在7月底之前收回。

以上内含的收款模式不仅适用于7月份,也同样适用于以前月份。

5.七月份生产成本预算如下:

主要成本:

生产中使用的原材料

342000元

直接人工

95000

制造费用:

间接人工

36000元

水电费

1900

工薪津贴

14800

折旧费

28000

财产税

1100

火灾保险费

1700

专利权的摊销费

3500

过时商品的废弃损失

2600

89600

生产成本总计

526600

6.七月间原材料存货预算将增加18000元;其它存货将保持不变。

7.每月购买原材料的半数金额在购买当月支付;另一半在下月支付。

6月30日因购买原材料而产生的应付账款将为172000元。

8.七月份全部工薪额将在当月内支付。

9.水电费在月份内支付。

10.上述每月14800元的工薪津贴费用包括如下项目;

公司退休金计划,包括四月份所作特殊调整额9600元的1/12

7000元

团体保险(每半年应付一次,上一次支付在一月份)

900

失业保险(每月应付一次)

1300

节假日支付,按全年成本的1/12分配

(7月份的节假日将需要支付现金14100元)

56000

*退休金的特殊调整无需支出现金。

11.财产税于每年的6月份支付。

12.火灾保险费通常于1月份预先支付。

13.公司在渣打银行拥有无限制的信用限额。

所有向银行的贷款必须以1000元为单位进行整数拆借。

14.六月三十日的现金余额将为78000元;公司在任何时候都必须维持75000元的最低现金余额。

[要求]:

1.编制法兰西公司1995年7月的预计现金收入表。

2.计算:

①用于原材料购买的预算现金支出额;

②形成1995年7月制造费用的预算现金支出额。

3.编制法兰西1995公司年7月的现金预算,忽略所得税因素不计。

解:

1.收款模式:

6月30日尚未收回的销售额所占比重

将在7月份收回的比重

a.3月…

1.5%

1.5%*

b.4月…

6%

(b)-(a)=4.5%

c.5月…

20%

(c)-(b)=14%

d.6月…

100%

(d)-(c)=80%

*为给定值

预计现金收入表:

来自3月份销售额(1.5%×430000元)

6450

来自4月份销售额(4.5%×590000元)

26550

来自5月份销售额(14%×640000元)

89600

来自6月份销售额(80%×720000元)

576000

合 计

698600

减:

现金折扣额(576000×50%×2.5%)

7200

净现金收入额

691400元

2.

(1)用于原材料购买的预算现金支出额:

6月30日应付账款

172000元

7月份购货额:

1/2(342000元+18000元)

180000

现金支出额合计

352000元

(2)形成制造费用的预算现金支出额:

间接人工

36000元

水电费

1900

工薪津贴:

公司退休金计划(7000元-800元)

6200元

团体保险(6×900元)

5400

失业保险

1300

节假日支付

14100

27000元

现金支出额合计

64900元

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 管理 会计

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《贝的故事》教案4.docx

《贝的故事》教案4.docx

-

《对韵歌》优秀教案8.docx

-

《函数yAsinωx+φ+P图象》wwwnet.docx

-

《静夜思》教学设计.docx

-

《汽车底盘构造与维修》题库与考核标准.docx

-

《世说新语》复习资料.docx

-

《我的服装我做主》教案设计.docx

-

《在品味情感中成长》教学片断设计.docx

-

11造价员《建设工程造价管理基础知识》精讲教程文件.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《操作系统》二学期A卷及答案.docx

-

《傅雷家书》名著阅读笔记.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《化工原理》第六章蒸发.docx

-

《蓝海战略》概要11页.docx

-

《人生》读书心得.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《272 向量的应用举例》导学案1.docx

-

《秋天》评课稿.docx

-

《电算化》第二章会计电算化的工作环境章节练习.docx

-

《室外给排水管道》施组.docx

-

《广东省建筑与装饰工程综合定额》计算规则.docx

-

《我多想去看看》教学.docx

-

《直通车车手基础认证》 考试答案 70题之欧阳育创编.docx

-

7天销量翻10倍皇冠卖家教您玩转最精准流量.docx

-

9 阿长和山海经.docx

-

《比例尺》教案.docx

-

《菜根谭》注译四闲适篇.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

初中生常见心理问题成因分析及应对策略Word格式.docx

-

电子天平的使用与维护入门篇Word文档下载推荐.docx

-

成语接龙1000条白日依山尽文档格式.docx

-

北京市朝阳区学年度第一学期高三期末化学试题及答案Word文档格式.docx

-

商品流通企业会计实务习题及参考答案Word格式文档下载.docx

-

童心演讲稿4篇与端午节促销活动方案汇编Word文件下载.docx

-

学年湖南省湘潭县一中桃源县一中澧县一中岳阳县一中高一上学期第三次月考联考英语试题Word下载.docx

-

店务管理简化本Word格式文档下载.docx

-

Unit1单元测试二Word格式.docx

-

敦化市污水处理厂文档格式.docx

-

中南房地产业集团发展战略规划报告Word文档下载推荐.docx

-

单位传帮带活动工作总结范本Word文档格式.docx

-

注射剂车间配液系统验证报告Word下载.docx

-

中国大陆市场3D打印行业分析报告文案Word文档格式.docx

-

西方行政学说形考Word格式文档下载.docx

-

爱园中学绩效考核方案Word文档下载推荐.docx

-

硕士学位申请与评定书Word文档格式.docx

-

盈江卫生系统招聘考试真题及答案解析卷3Word文件下载.docx

-

安全生产操作规程Word文档格式.docx